中國企業年金現狀及發展建議

2017-08-24 23:18:30丁祥梅

時代金融

2017年20期

【摘要】隨著中國人口老齡化日益嚴重,養老問題帶來的財政壓力不斷增加,基本養老保險已經不足以解決員工們的養老問題,所以作為養老保險事業第二支柱的企業年金開始備受關注。中國企業年金起步較晚,發展至今存在著覆蓋面窄、投資收益低等問題,其作用還遠遠沒有發揮出來。而這些問題背后是企業建立年金意愿不強、年金資金投資過于謹慎、企業年金的制度激勵、監管不完善等原因導致的。解決中國的養老問題就需要發展企業年金,改善這些問題,引入“自動加入”機制、擴大投資范圍、加強稅收激勵和有效的監管。

【關鍵詞】企業年金 年金發展問題 對策機制

一、中國年金發展現狀

中國企業年金的發展較發達國家起步較晚,早在1875年發達國家就開始實行企業年金制度,而中國在1991年發布《關于企業職工養老保險制度改革的決定》,開始實施企業補充養老保險,并在2004年更名為企業年金。2006年聯想集團作為首個企業年金計劃試點,之后中國企業年金便朝著市場化和規范化正式邁步。[1]

(一)企業年金覆蓋面窄,發展不均衡

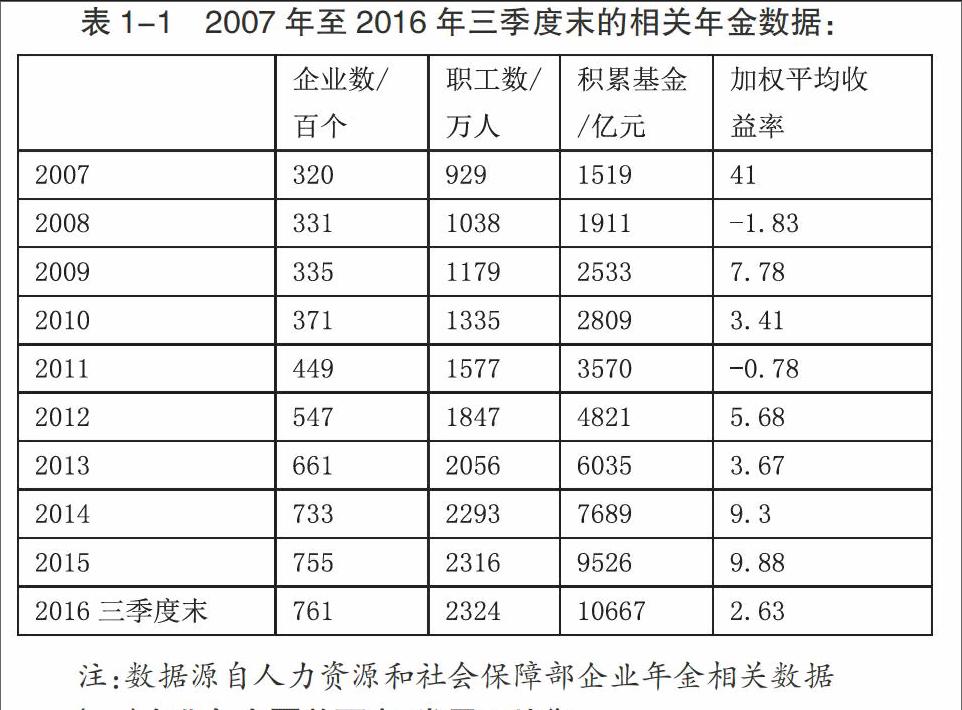

中國企業年金經過十多年的發展,覆蓋面仍然很窄。根據表1-1,從參與企業與職工數量來看,至2015年底,中國建立年金的企業數量只占全國企業法人單位的10%,遠低于發達國家40%的水平;參與人數只相當于城鎮職工基本養老保險人數的6.55%,占城鎮就業人口比例只有2.99%,而世界上167個實行養老保險制度的國家中,有1/3以上國家的企業年金制度覆蓋了約1/3的勞動人口,丹麥、法國、瑞士的年金覆蓋率幾乎達到100%,英國、美國、加拿大等國在50%左右,;……

登錄APP查看全文