企業盈余管理方法識別與分析

2017-08-29 06:15:08劉佳昕

國際商務財會 2017年7期

劉佳昕

【摘要】盈余管理會導致會計信息的失真,同時也不能得到良好的市場反應。本文以東土科技公司為例,采用經驗識別法對公司盈余管理的方法進行剖析,闡述盈余管理帶來的經濟后果,提出對會計信息披露的相關建議。研究發現,東土科技利用研發費用資本化、獲取非經常性損益、并購高業績承諾公司來進行盈余管理。對此,本文提出要細化會計信息披露要求,同時加大對會計信息披露的監管與違規的處罰力度。

【關鍵詞】東土科技;盈余管理;識別方法

【中圖分類號】F830 F275

隨著資本市場的迅猛發展,盈余管理的現象引起了人們的廣泛關注。企業有可能利用盈余管理的方法對企業本身的業績進行粉飾,對投資者決策產生錯誤的引導。企業進行盈余管理的方法各不相同,有利用會計政策和會計估計進行操縱、利用合并報表范圍、通過關聯方交易、提高研發支出資本化比例等方式。本文以東土科技有限公司為例,對公司盈余管理的方法進行詳細闡述。

一、案例背景

(一)公司的基本簡介

北京東土科技股份有限公司前身是成立于2000年3月27日的北京依貝特科技有限公司。2004年2月19日,北京依貝特更名為北京東土國際通訊技術有限公司。2006年10月 8日,東土國際整體變更為股份公司。公司2009年進入證券公司代辦股份轉讓系統,2012年公司在創業板上市。

東土科技現為北京的高新技術企業,主營業務為研究、開發、生產和銷售工業以太網交換機,是專業的工業互聯網整體解決方案提供商。公司較早進入工業以太網領域,2009年公司成為工業以太網交換機全球第八大廠商,亞洲市場第三大廠商。最近兩年,公司加大了工業互聯網的戰略布局,新設或收購公司,拓展智能電網領域和軍品領域的業務。2016年年報顯示公司產品主要分為兩類:軍工及工業互聯網產品、大數據及網絡服務。軍工及工業互聯網產品占總營業收入的61.85%,大數據及網絡服務占總營業收入的37.67%。

(二)存在的危險信號

1.業績未達到機構分析師的預測

Abigalel和lydia(2000)從分析師的預測方面研究了盈余管理的動機,發現企業高管更愿意根據本企業股票交易中的一些買入或賣出的建議確定如何調節盈余,如果得到了賣出的評價,則很有可能報告負的非預期應計項目來調節盈余。東土科技公司在上市后業績先下滑后迅猛上升,2015年,逾50家機構組團調研東土科技。2015年機構對公司短期趨勢的判斷是弱勢下跌過程中,可逢高賣出,暫不考慮買進。2016年有22家機構密集調研東土科技。本文搜集各證券公司分析師對東土科技2016年業績的預測,得到每股收益均值在0.37,市盈率70.6,凈利潤為1.35億元。而在券商分析報告公布日,公司業績均未達到預測值,預示著年報存在盈余管理風險。

2.高管變動

上市公司高管變更會導致盈余管理的發生。2015年2月25日,李明因個人原因申請辭去公司董事會秘書,董事會于2015年7月10日新聘吳建國為董事會秘書。2016年11月7日,公司原財務總監張鶇因個人原因申請辭去公司職務,董事會新聘任董桂英擔任財務總監。創業板上市公司的人員變動較頻繁,而2016年年報披露之前,公司財務總監的離職可能預示公司盈余管理的風險。

3.大量投資并購活動需要增發股票再融資

李增福等(2012)以2006~2007年通過定向增發進行股權再融資的84家A股上市公司為研究對象,發現上市公司會同時存在應計盈余管理及真實盈余管理行為。章衛東等(2013)認為,采用不同增發方式進行股權再融資的上市公司,在再融資之前都進行了應計盈余管理。公司在2016年進行著南京電研的收購,以高于目前市場交易價格的收購使得公司有動機提升公司盈余,提升股價,確保增發成功。

二、盈余管理的行為與識別

(一)研發費用資本化比例大幅提高

Landry,S.(2003)選擇了437家研發投入大的公司,實證分析得到:當公司為了滿足債務條款或平滑利潤,會通過自主選擇費用或資本化來進行盈余管理。許罡等(2010)通過研究發現,當公司為了扭虧或進行再融資時,會利用研發支出資本化來進行盈余管理。劉瑞(2012)將公司按盈利情況進行分類,發現:盈利良好的上市公司中,研發費用資本化出于利潤平滑及配股動因;對于高盈利上市公司的主導動因則是利潤平滑、配股及債務契約動因。

在東土科技2012年IPO時,募集資金投資項目未考慮研發費用資本化,涉及研發費用均按費用化處理。其自從2015年才開始進行研發費用資本化。而對于2013~2014年業績的下滑,2015年開始進行資本化能有效的調控盈余。同時,公司有增發股票進行并購的需求。所以本文認為,公司有利用研發費用資本化進行盈余管理的動機及行為。表1顯示公司近3年研發支出基本情況。

由表1可以看出,2016年公司大幅增加研發投入,總金額較2015年上漲了6 336萬元,上漲幅度為137%。2015年公司將三個項目進行了資本化,分別是入門級工業以太網交換機系列一期、車載以太網交換機Aquam開發項目、千兆同步系列交換機GPT開發項目,總共4 620萬元。這三項當年沒有轉入無形資產,而是于2016年全額轉入無形資產。2015年是本公司第一年進行研發費用資本化的,無參照標準,故以下主要分析2016年研發費用資本化大幅增加的情況。但2015年所進行的研發支出資本化,相應地減少了一些管理費用,提高了公司利潤。

2016年公司年報顯示,其加大研發力度,購置研發用固定資產及無形資產,并開展了一系列的研發項目,故研發投入大幅上升。因購置研發用的固定資產及無形資產不計入研發支出里,本文將其因素剔除。整理公司年報數據后,公司2015~2016年研發支出的結構,如表2所示。

由表2可知,公司2016年研發支出資本化率為23.9%,相比2015年增長了94.31%。資本化支出增長312%,費用化支出增長67%。公司年報解釋為報告期內Emerald系列軍用服務器、SDN工業交換機(一期)、二層三層入門級機架式交換機、基于工業互聯網的工業服務器產品(一期)、鐵路3.0規范應用交換機、通信芯片技術等六個研發項目經公司總經理辦公會同意,根據公司相關規定該六個項目符合資本化條件,在費用發生時予以資本化計入“開發支出”。對比2015年年報發現,此六個研發項目是2016年立項并進行研發投入的。其中,通信芯片技術資本化金額高達1 132萬,占資本化總金額的53%。一般而言芯片技術是高科技公司的技術難點,在尖端科研領域成功率很低,且研發成果投入使用并獲得經濟利益有較大不確定性。本文認為將其在費用發生時資本化有不妥之處。同時,公司在2016年并沒有詳細披露相關信息,故存在較大的靈活性和操作空間。

(二)非經常性損益大幅增長

魏濤等(2007)分析認為,公司無論處于虧損還是盈利狀態都普遍采用操控非經常性損益交易的力度和時點來進行盈余管理。非經常性損益往往影響著企業營業外收支的情況,超出了企業自身的經營范疇。對于非經常性損益異常的情況,并且以此來獲得當期大量盈余的,可以說明企業存在利用真實活動,業務交易,來操縱企業的當期盈利狀況,但是這種情況一般不具有可持續性。

國內外的研究均表明,公司的政治環境影響了企業的資源甚至業績。政治環境較好的公司,能給企業帶來許多現實利益,政府補助就是其中之一。政府補助的大幅增加使得公司的稅前盈余也相應增加。但是,政府補助顯然是不可持續性的,通過調節非經常性損益來進行真實盈余管理,并不能給公司經營業績帶來同步的提升。

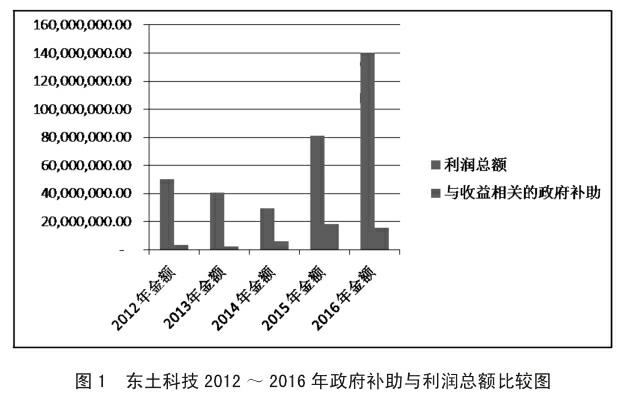

表3列示了東土科技2014~2016年的非經常性損益明細表。

通過表3,可以清楚的看到2015~2016年,公司非經常性損益有3倍的提升。2015年公司獲得的政府補助相比上一年增加了211%,金額約增加了1 300萬。2014~2016年政府補助占利潤總額的比例分別為20%,22%和11%。同時,根據財務報表附注可以看到,2016年共有兩項與資產有關的政府補助共計6 463萬元。一項為宜昌公司建廠的產業扶持基金,另一項是北京市高精尖產業項目基金。其余項目公司均確認為與收益相關的補貼,在收到時就確認了營業外收入,共計1 565萬元。

根據《企業會計準則16號——政府補助》的相關規定,補助收入是否計入當期損益需要管理人員的主觀判斷。在對是否與資產相關亦或是與收益相關的判斷,并沒有明確界定。因此,管理人員也有了一定的操作空間。可能存在自主決定政府補助類型,增加當期收益。

圖1將政府補助與利潤總額相比較,直觀反應出,非經常性損益為利潤總額的提升帶來較大幫助。公司在2012年創業板上市后,業績出現下滑。2013年,利潤總額下降19%;2014年下降28%。而終于在2015年有了強勢的回升,上漲178.28%;2016年利潤總額相比上年又上升73%。2015~2016年的利潤上漲,一部分也得益于2015~2016年政府補助量的增長。據此本文判斷,東土科技可能在政府補助上進行了盈余管理,一方面獲取了大量政府補助;另一方面,把原與資產相關的政府補助分類為與收益相關的補助,增加當期營業外收入。

(三)大量進行股權投資

東土科技公司上市后,于2015年第一次利用資本市場完成并購。當年,公司發行股份并支付現金購買了拓明科技100%股權。2016年公司完成了發行股份并支付現金購買和興宏圖100%股權、東土軍悅49%股權、上海遠景49%股權。在近兩年,公司不斷通過投資收購擴展業務、擴大市場。積極關注潛在并購對象,利用資本市場和并購手段不斷擴充技術領域,完成戰略布局和技術壁壘平臺,壯大公司實力。公司2016年實現營業收入6.6億元,同比增長64.4%;實現營業利潤1.08億元,同比增長87.11%;實現利潤總額1.40億元,同比增長72.99%;實現歸母凈利潤1.23億,同比增長104.42%。公司傳統的主營業務刨除了并購因素后,并無較大增長。公司營收大幅增長,一方面來源于軍工業務增長,另一方面也受并購子公司2016年合并報表影響。

公司在2016年新買入了北京和興宏圖科技有限公司100%的股權,使會計報表主體擴大,從而增加了會計主體的利潤總額。由于本次收購在2016年5月完成,因此公司從2016年6月開始合并和興宏圖利潤表。截至2016年底,北京和興宏圖科技有限公司對合并范圍利潤表帶來凈利潤3 988.10萬元,占總凈利潤的33%。

在大量的收購時,也伴隨著被并購公司的業績承諾。2016年5月完成收購的和興宏圖實現全年扣除非經常性損益的凈利潤4 163.92萬元,高于其2016年的業績承諾扣除非經常性損益后歸屬于母公司股東的凈利潤分別不低于人民幣4 020萬元。以前年度收購的北京拓明科技有限公司2016年利潤承諾5 200萬元,實現扣除非經常性損益的凈利潤5 410.41萬元。北京東土軍悅科技有限公司2016年度承諾扣除非經常性損益后歸屬于母公司股東的凈利潤分別不低于人民幣1 445萬元,其2016年實現扣除非經常性損益的凈利潤2 363.47萬元。可以看到,上述公司均超額完成了利潤承諾。給東土科技帶來了巨額利潤。

與此同時,公司2014~2016 年上半年商譽分別為0.51億元、6.15億元和10.8億元,占當年資產總額的9.42%、43.21%和43.6%。本文認為,公司存在高估并購方支付的對價資產,間接實現利用公允價值增值損益的行為。2014年1月東土科技受讓股權以1 500萬元獲得東土軍悅51%的股權。2015年東土軍悅的整體估值增長385.71%,而其2015年前5個月還出現312萬元的虧損,故質疑對價出現高估。2016年收購和興宏圖100%股權時,公司付出了6.82億元的估值對價,比公司賬面凈資產溢價11倍。公司大幅溢價進行并購,形成了大額商譽,也使近兩年來非流動資產占總資產比例大幅增加。

三、結論與建議

(一)結論

本文關注到東土科技公司上市后業績先下滑后迅猛上升、本身高管變動,以及近兩年大量進行投資并購活動的現象,基于動因分析,得到公司會有盈余管理的動機。在行為識別上,分別從研發費用資本化、非經常性損益及股權投資三個方面,分析東土科技公司可能存在的盈余管理行為。得出以下結論:

1.高科技企業由于其研發支出較大,存在盈余管理的動機

而資本化標準,很大程度上取決于管理層的主觀判斷,企業如果將研發項目開發階段的支出資本化而少計費用,就可以達到操縱利潤的目的。2016年東土科技公司研發費用資本化比例大幅提高,而尖端科研領域成功率較低,獲得經濟利益有較大不確定性,管理層認定的資本化時點有不妥之處。

2.政府補貼依賴公司的政治關系,并沒有給企業帶來真實利潤,沒有真正提高公司經營業績

2015~2016年,東土科技公司的非經常性損益項目有3倍的提升,使得公司利潤總額從下降到回升。公司可能存在自主決定政府補助類型,增加當期收益。

3.在報告期內,公司可以增加一些盈利能力好的公司,提升了合并利潤

通過業績承諾,降低了公司營運風險,為整體利潤提供了一定的保證。同時因為巨大的商譽,提高了流動資產占總資產的比例。

(二)建議

1.細化會計信息披露要求

因高科技企業研發投入大,有必要對研發支出進行強制披露,以更好地提高會計信息可靠性。可以適當增加當期研發支出資本化的橫向和縱向的比較,在資本化比例出現較大變化時,要具體說明原因。同時,應該要求公司結合行業及自身特點,披露本企業研究或開發階段的具體劃分標準,在財務報表附注中解釋,而不是直接引用會計準則。對政府補助信息披露方面要細化與資產相關和與收益相關的政府補助的區分,根據實務中判斷的難點問題出臺解釋性文件,明確區分標準。

2.加大對會計信息披露的監管與違規的處罰力度

目前監管不力的狀況使很多進行盈余管理行為的企業有恃無恐,因此有必要加大監管力度。有關部門在對高科技上市公司審計及監管過程中,要重視對政府補助、研發支出、并購投資的審查。確保企業真實、準確地披露相關信息,而沒有對重要信息隱瞞,誤導投資者、債權人等利益相關者。證監會要對披露違規現象嚴厲處理,如提高其再融資條件等,引導企業進行有效信息傳遞。

主要參考文獻:

[1]魏濤,陸正飛,單宏偉.非經常性損益盈余管理的動機、手段和作用研究:來自中國上市公司的經驗證據[J].管理世界,2007(1):113-121.

[2]盧太平,張東旭.融資需求、融資約束與盈余管理[J].會計研究,2014(2):59-66.

[3] 林永堅,王志強,李茂良.高管變更與盈余管理——基于應計項目操控與真實活動操控的實證研究[J].南開管理評論,2013(1):4-14.

[4]李增福,鄭友環,連玉君.股權再融資、盈余管理與上市公司業績滑坡——基于應計項目操控與真實活動操控方式下的研究[J].中國管理科學,2011(2):49-56.

[5]宋娟.創業板上市公司IPO應計與真實盈余管理研究[D].成都: 西南財經大學,2013.