善用員工優先認股權

2017-08-29 14:52:15于上游

董事會 2017年8期

于上游

中國海外集團有限公司董事,中國海外金融投資有限公司副董事長、總經理

目前國企混改、搭建多層次資本市場仍在進行中,市場化的員工優先認股權有望為國企發展帶來活力

作為本輪國企混改的重要方式之一,員工持股計劃已經成為市場關注的焦點,員工優先認股權計劃是其中一種重要形式,將員工利益與企業利益及發展前途緊密結合的利益制衡機制,較好地平衡解決了公司、員工及股東之間的利益關系,成為公司中長期發展的積極推動力量,有利于國企產權多元化改革。

員工優先認股權計劃是香港及國際上通行的一種上市公司對員工的獎勵機制和長期激勵,從而使其利益與本公司保持一致,并為公司長期服務。在香港,《上市規則》第17章股份期權計劃有專門的規定,不少上市大型紅籌或民企曾推出或實施員工優先認股權計劃。他山之石可以攻玉,員工優先認股權計劃及運作機制可以作為上市公司的一個參考借鑒。

共贏機制

員工優先認股權是指授予公司員工以一定的價格在將來某一時期購買一定數量公司股票的選擇權,一般授予董事、高管或對公司有重大貢獻的員工,是上市公司為鼓勵員工更好為公司服務及貢獻,而對經選擇的員工群體發行的非現金補償權利,即授予員工對公司普通股的優先購買選擇權,持有員工優先認股權者可以在指定時期內定價定額員工優先認股權。本質上認股權是一種看漲股票期權,與一般的股票期權相比,認股權具有發行目的是為了激勵員工而不是單純的投資避險、通常不能轉讓、作為一種長期激勵工具期限一般較長等特點。

發行員工優先認股權是為了增強員工的責任感和歸屬感,使員工的利益與公司的業績直接掛鉤,讓員工有機會認購公司股票分享公司價值提升的成果。公司授予時并沒有發行股票,也沒有支出現金,員工也只是在未來公司股價上升以后才會行使及支付行使價認購,認購資金進入到上市公司,新增發股票進入到公司已發行總股數之中,公司短期降低現金性的薪酬支出,促進員工更多關注中長期公司價值創造和提升股價。制度上,員工優先認股權也是一個豐富公司產權結構的工具,有助激勵員工以股東身份參與公司管理,促進治理水平。而上市公司股民也享受到了公司股票升值的好處。目前國企混改、搭建多層次資本市場仍在進行中,市場化的員工優先認股權有望為國企發展帶來活力。所以,這個運作機制對公司、員工和股民等多方利益關系者來講,屬于一個風險共擔、利益共享的長遠共贏機制,是皆大歡喜的和諧方案。

操作流程

員工優先認股權的條款由董事會根據期權計劃和授權來決定,根據香港《上市規則》,一般定價原則通常為不得低于:(1)公司股份在認股權授出當日收市價,或(2)股份在緊接售股權授出當日前五個營業日的平均收市價,或(3)股份面值以上三者的較高者。

根據有關條款規定公司有權在任何時間發行的認股權,包括已經發行及行使或未行使者,不可以超過當時已經發行股票總數的10%。但如果上述額度全部用完,公司的總股數未有增加,則不能再發行任何新的優先認股權。已經發行的員工優先認股權不能取消。行使認股權而增加的股份不當作股份增加。

凡公司邀請的員工可在獲得公司書面通知的28天內,確認是否參與該計劃,并按照要求于指定時間將有關材料交回公司人力資源部。被邀請的員工可選擇接受,或部分接受(但必須為2,000股或其完整倍數),或者放棄。已確認放棄者日后將不會獲補發;已確認接受者,其所獲得的員工優先認股權只屬個人所有,不能轉讓或轉贈。

員工優先認股權的行使,可于發出一年后至十年內之任何時間行使,一般可約定每年可行使所獲優先認股權的比例。欲行使時,需填妥申請書,向公司提出申請經核準無誤后,按照要求辦理有關手續、繳交行使價,公司將在28天以內向員工發出股票,員工收到股票后需自行存入證券行,自主決定持有或賣出。當股票價格超過行權價時,通過行權可獲得兩者之間的價差利潤。如果現在行權不能獲利,可暫時不行使。

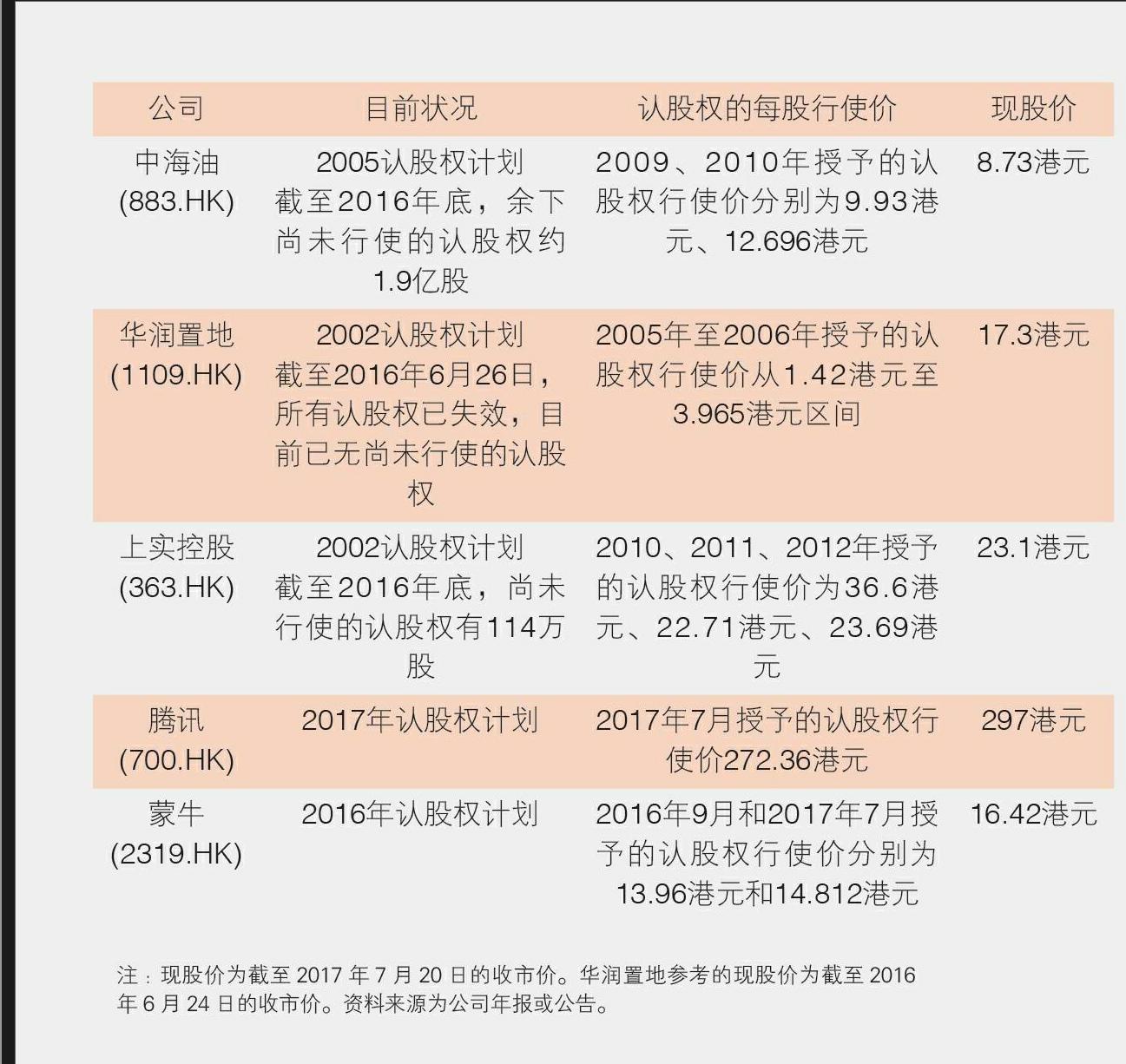

香港上市公司發行員工優先認股權的歷史較長,案例也很多。2002年前后,不少紅籌國企已啟動實施員工優先認股權,后來越來越多民企采用,特別是信息技術和電子等成長性行業,其中包括中海油、華潤置地、上實控股、騰訊、蒙牛等,案例如下:

風險因素

上市公司可以利用員工優先認股權的好處,同時需要關注各種可能產生的問題,提前做好相關的教育、引導及預防工作,趨利避害,使員工優先認股權計劃發揮積極正面的作用。

其一,被邀請者接受優先認股權之后,按公司規定自主決定行使與否,風險自擔,自負盈虧。

其二,上市公司董事權益必須申報,包括認股權之授出、行使及股票沽出,否則將觸犯有關的上市條例。

其三,行使收益要繳交薪俸稅,以行使當日股票收市價(不是賣出日的收市價)計算,行使的股票市價總值與行使價總值之差額應列入薪俸之中,行使者自行向稅局繳交薪俸稅,稅率的范圍為2%-20%。如漏報稅項,有可能會被罰款高達漏報稅款的三倍。

其四,公司要及時妥善安排及處理員工優先認股權的中止或喪失。首先,倘若被邀請者因身故而終止任職本公司及附屬公司,則被邀請者之代表可于其后12個月內行使優先認股權,逾期作廢。其次,倘若被邀請者因上述第1項外之任何原因,包括解雇、退休、辭職等而終止任職本公司或附屬公司,其優先認股權將實時作廢。

其五,發行策略選擇。趁低發行,按照五天收市的平均價來確定行使價,越低則將來股價上升后的活力空間越大;其次是分次分批發行,為未來進一步吸引人才留有空間和指標等。

其六,發行員工優先認股權對上市公司會計影響。首先,由于發行比例的限制,因員工優先認股權而發行的股數在總股數的10%以內,行使時間又會分不同期限,因此不會產生集中的會計影響;其次,在公司授予員工期權時(授予日),需先就期權的公平價值計量。若授予期權的條件得以實現(授權日),員工將擁有員工優先認股權。在授予日和授權日之間,存在一個等待期。期權的公平價值在等待期內進行攤銷,攤銷金額被視為公司的費用而計入利潤表,對盈利有一定影響。在行權日,員工行使權利,支付行權價格將股票期權轉為股票,成為公司股東,股票期權價值將被確認為股本;而員工支付的代價將入賬公司資產表。

員工優先認股權作為一種激勵機制,可以成為研究上市公司現有的股權激勵、現金激勵、員工持股等激勵機制的有效補充,如果實施推廣起來,可有效疏導公司發展、員工和股東三者的利益平衡,促進資本市場更和諧的發展和進步,進而為實現金融市場規范可持續發展做出貢獻。