基于博弈論的視角簡析我國社會責任會計信息披露問題

2017-08-30 17:04:35劉霄

福建質量管理 2017年7期

劉 霄

(安徽大學商學院 安徽 合肥 230031)

基于博弈論的視角簡析我國社會責任會計信息披露問題

劉 霄

(安徽大學商學院 安徽 合肥 230031)

隨著經濟的發展,企業扮演著越來越重要的社會角色,在以盈利為目的的同時承擔著更多的社會責任,這就要求企業用通用的會計語言披露企業社會責任承擔情況。但是現階段我國企業社會責任會計信息披露仍處于初級階段,本文將從博弈論的角度分析其處于現階段的原因。

社會責任會計;信息披露;博弈論

一、我國社會責任會計信息披露

(一)社會責任會計概念

社會責任會計最早產生于美國,首先提出社會責任會計內涵的是戴維·F·林諾維斯,他認為“所謂的社會責任會計就是將傳統的會計運用于社會學、經濟學和政治學等一系列社會科學之中”。1984年艾哈邁德·貝里克奧給出了全面的社會責任會計定義,他認為社會責任會計的主要任務是對企業行為和政府行為所形成的社會與經濟效果進行系統的規整、度量、統計分析與披露,將社會責任會計活動分為宏觀和微觀兩個方面,微觀方面社會責任會計主要反映公司所進行的活動對環境的影響,而宏觀方面則反映的是公司對于整個社會所產生的影響。[1]我國學者認為社會責任會計隸屬于會計學,在實際操作過程中以會計學的相關原理為基礎,監督公司實際經營中對相關責任及其履行的情況,并通過合理準確的披露利益相關者需要的社會責任信息,通過該種方法提高社會效益。

(二)我國社會責任會計信息披露現狀

在1976年美國《幸福》雜志公布的500個工業企業年度報表中,已有91.2%的企業披露了社會責任履行情況的數據。1977年法國政府正式頒布披露社會責任信息方面的法律,其揭示的信息非常全面,主要側重于職工福利方面,它從法律層面規范了企業披露社會責任信息。到20世紀末期,歐洲、美國和澳大利亞先后制定了一些評價CSR的體系和認證制度,為CSR內容體系的形成起到了極大的推動作用。[2]

與國外社會責任會計理論與實踐相比,我國在社會責任會計理論、實踐研究方面起步較晚,我國第一篇社會責任會計研究文獻是在1985年李銅新所著的《在經濟特區實行社會責任會計的設想》,第一份社會責任報告是國家電網公司2006年發布的《國家電網公司2005社會責任報告》,2007年底僅有11家央企和50多家其他企業發布了社會責任報告或可持續發展報告。在2015年6月2日,我國正式發布了社會責任指南,推進多方利益的共同實現。現階段社會責任會計信息披露現狀在不同行業有較大差別,多集中在能源和食品行業,在2014年食品行業上市公司中只有34家進行了相關的披露,僅占比30.36%。[3]我國在社會責任會計研究方面應該更加深入與具體。

二、基于博弈論的視角分析社會責任會計信息披露現狀

(一)社會責任會計信息披露的三方面

社會責任會計信息一般從企業經濟責任、企業資源與環境保護責任、企業社會績效責任三個方面進行披露。[2]企業關于經濟責任方面的信息應該是企業報告的社會責任會計信息的重要內容,也是現階段企業會計信息披露最多的方面;伴隨著社會經濟的積極發展,社會環境狀況卻呈現出反方向發展的趨勢,企業在發展中為了實現自身利潤最大化,往往會忽略生產對環境造成的不利影響,企業資源與環境保護責任的會計信息披露成為當今企業應該承擔的重要部分;企業社會績效責任方面的披露主要是對員工、地區以及產品生產責任的披露,該部分信息現階段社會責任會計信息披露的較少。

(二)社會責任會計信息披露的現狀分析

基于上述社會責任信息披露的三個方面,企業對資源與環境保護責任信息與社會績效責任方面的披露意識薄弱,信息使用者對企業社會責任履行情況的需求較少,相關法律法規、會計準則不完善等原因共同導致了信息披露的缺失。下面從博弈論的角度對上述問題進行分析。

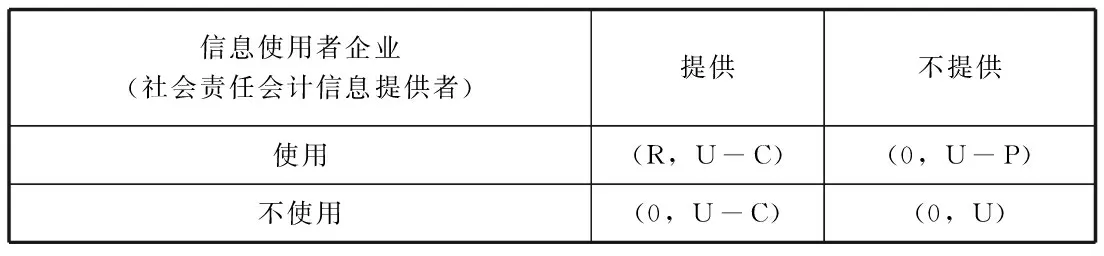

假定企業提供環境保護責任信息和社會績效責任信息的成本為C,效用為U,不提供相關會計信息得到的懲罰為P;信息使用者(即企業利益相關者)如能夠使用到相關會計信息時(即企業提供信息并且信息使用者會選擇使用該信息),會給信息使用者帶來效益R(并且R>C),若不使用信息(分為企業不能提供信息和自身不使用相關信息兩種情況),則帶來的相關效益為0;企業提供社會責任會計信息與使用者使用信息是同時進行的。

基于該假定得出得益矩陣:

信息使用者企業(社會責任會計信息提供者)提供不提供使用(R,U-C)(0,U-P)不使用(0,U-C)(0,U)

該博弈的納什均衡如下

①當U-C>U-P,即C 信息使用者企業(社會責任會計信息提供者)提供不提供使用(R,U-C)(0,U-P)不使用(0,U-C)(0,U) 分析:在該種情況下,只有當立法部門對企業社會責任會計信息披露制定比較嚴格的標準,第三方審計和監管部門對企業的履行情況進行嚴格監管和處罰時,企業才會選擇在信息使用者需要使用相關信息時提供社會責任會計信息,因為不提供信息會受到更大的處罰。 ②當U-C 信息使用者企業(社會責任會計信息提供者)提供不提供使用(R,U-C)(0,U-P)不使用(0,U-C)(0,U) 分析:在該種情況下,企業提供社會責任會計信息的成本較高,大于不提供信息時受到的處罰(即C>P),此時企業不論信息使用者是否有需求,都會選擇不披露社會責任會計信息,企業掌握主動權。 ③當U-C=U-P,即C=P(企業提供社會責任會計信息成本等于企業不提供相關信息所受到的懲罰) 信息使用者企業(社會責任會計信息提供者)提供不提供使用(R,U-C)(0,U-P)不使用(0,U-C)(0,U) 分析:在該種情況下,信息提供成本等于不提供信息受到的處罰(即C=P),信息提供與否由企業完全掌握,此時企業會從自身的效益角度出發,往往會選擇不提供社會責任會計信息。 總體來看,在社會責任會計信息披露的實踐進程中,我國社會責任會計信息處于初步發展階段,直至2015年6月我國才正式發布企業社會責任指南,在這期間深交所、上交所也發布了關于披露社會責任會計信息的指引,但這些并非是強制性的。企業沒有提供社會責任會計的法律依據,并且對不提供社會責任會計信息的企業懲罰力度小(P值很小),這樣企業在信息使用者需要使用信息時也不選擇提供信息,信息提供的主動權就掌握在企業手中。與此同時,我國社會責任會計信息披露沒有指導性的會計制度,現階段多采用在報表附注中披露的形式,然而建立獨立的社會責任報告和完善相關的會計制度都需要耗費大量的人力物力,成本較高(C較大),所以現階段從博弈論的角度看,企業社會責任會計信息披露處于第二種情況的納什均衡狀態。 從博弈論的角度來看,要想從當前的情形②的均衡狀態轉為①的均衡狀態,就必須要做到減小成本C,同時提高懲罰力度P。首先完善社會責任會計理論體系和社會責任會計報告體系,給企業披露社會責任提供依據,這樣就可以減少企業履行責任的負擔。其次要完善相關的法律法規,對于不能夠履行社會責任的企業給予嚴厲處罰,同時監管部門和注冊會計師應披露不能夠按照要求提供社會責任會計信息的企業,按照有關法律進行處罰。最后提高利益相關者(信息使用者)對企業社會責任履行情況的需求水平,信息使用者對信息的需求會促使企業主動披露社會責任會計信息,實現社會效益的最大化。 從前述分析可得,即使完成了C [1]李瓊娟.以產品質量為核心的食品行業社會責任會計研究[D].上海:東華大學,2014. [2]殷婷婷.我國上市公司社會責任會計信息披露影響因素研究[D].大連:東北財經大學,2013. [3]謝蒙蒙.食品業上市公司社會責任會計信息披露的研究[D].北京:首都經濟貿易大學,2016. [4]楊煥云.博弈論在治理會計信息失真上的應用[J].市場周刊,2005(7),37-39. [5]闞麗庭,楊雪;博弈論在會計研究中的應用[J].經濟視角(下),2012(2),45-46. 劉霄(1994-),女,漢族,安徽淮南市人,碩士研究生在讀,安徽大學商學院,研究方向:管理會計。三、建議

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06當代水產(2022年3期)2022-04-26 14:27:04當代水產(2022年2期)2022-04-26 14:25:10云南畫報(2020年9期)2020-10-27 02:03:26現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36中華手工(2017年2期)2017-06-06 23:00:31中國商論(2016年34期)2017-01-15 14:24:09現代商貿工業(2016年35期)2016-04-09 06:59:36人間(2015年19期)2016-01-04 12:47:04中外會展(2014年4期)2014-11-27 07:46:46