廣州與深圳資本形成能力對經濟增長的貢獻比較

2017-08-31 12:52:01駱世廣

金融理論探索 2017年4期

駱世廣

(廣東金融學院,廣州 510521)

廣州與深圳資本形成能力對經濟增長的貢獻比較

駱世廣

(廣東金融學院,廣州 510521)

通過對廣州與深圳資本形成能力的對比發現,兩市資本形成總量相當,資本流轉都呈現出向高端產業偏移的趨勢;相比于廣州,深圳資本流通效率、投資效率更高。兩市資本形成能力對經濟增長的貢獻分析結果表明:廣深兩地的經濟增長率與投資效率具有明顯的相關性,但和儲蓄率之間的關系并不顯著。因此,要塑造差異性的資本形成能力,加快改善金融人才環境,完善現代金融服務體系,發揮政府投資的重要杠桿作用,加快推進供給側結構性改革,從而促進資本形成能力對經濟增長的貢獻。

資本形成能力;經濟增長;投資;儲蓄

一、引言

資本形成能力是一個譜系概念,包括了區域內資本集聚、擴張和流通等功能,是特定區域經濟可持續發展的基石[1],著重強調的是資本形成規模、儲蓄規模與儲蓄向投資有效轉化的效率[2]。塑成強有力的資本形成能力,主要依賴兩種方式:一是以政府意志為主導的財政模式[3],另一種是以市場機制為主線的金融模式。具體來看,這兩種模式各有利弊,且在經濟實踐中有不同的發展側重點:現今的財政模式愈發集中于具有公共性的基礎設施建設,與資本形成和周轉過程中內生的市場脈絡不相兼容。金融模式則自然而然地成為區域資本形成能力的重要方式。金融制度的區域化差異、金融結構差異[4]、金融市場發展程度差異[5]、產業結構[6]等,都是影響資本流通渠道通暢的關鍵所在。地區金融整體發展態勢較好,意味著該地區在面臨外部沖擊時能夠復原資本形成偏離的能力越強[7]。

不難發現,資本形成能力與當地的經濟發展程度密切相關,但想要塑成一個有效的資本形成能力并非易事,在經濟實踐中,資本形成能力不足往往與當地的資源依賴相伴相生,并由此對創新形成了減益效果,是經濟增長在遠期時間軸呈現乏力的主要原因[8]。從量的角度來看,資本形成能力弱,則無法有效覆蓋特定區域的經濟發展;從質的角度來看,資本形成的結構不合理,則會造成結構性的產能過剩,甚至是無法有效淘汰落后產能,從而降低了投資效率,競爭力的折損也就難以避免了。進一步地,大量的實證研究表明,中國省際經濟的明顯異質性,就在于資本因素的鴻溝過大,尤其是人力資本的差距過于懸殊[9-10];將這種宏觀視角凝聚到微觀視角時,地區(城市)的發展階段差異,其金融發展的進程不同,對區域(城市)的經濟發展也有著不同的作用。確實,城市有其自身稟賦,城市的發展有賴于不斷探索與城市特征具有較強適配性的發展思路。

鑒于此,本文選取廣東省珠三角地區的兩大典型城市——廣州市和深圳市作為參照比對的載體,進一步研究兩大城市在資本形成和經濟發展上的關系,以尋找其在發展進程中的有益經驗和教訓,為塑成城市的資本形成能力,并進一步為經濟增長夯實基礎提供有效的參考。文中統計數據來源于2000~2015年的廣州市、深圳市統計年鑒、國民經濟和社會發展統計公報、金融運行報告和政府工作報告等。

二、廣州與深圳經濟社會發展概況

廣州是我國著名的千年商貿古都,自秦朝開始,一直就是廣東乃至南方地區的政治、經濟、文化、軍事中心,也是我國海上絲綢之路的發源地。深圳是我國改革開放后的經濟特區,經過30余年的發展,深圳已然是與北京、上海、廣州并列的國家一線城市。廣州、深圳是我國華南地區經濟最發達的城市,同時也是我國資本、創新集聚的主要城市,然而近年來兩市的發展呈現不同的局面。具體表現為:

1.兩市經濟總量較大,增幅呈現非周期性差異。2000年以來,廣州和深圳經濟始終保持高速增長勢頭,廣州地區生產總值從2000年的2492.74億元增加到2015年的18 100.41億元,總量增長了7倍多,GDP的平均增長率是14.62%;深圳地區生產總值從2000年的2187.45億元增加到2015年的17 502.99億元,總量增長了8倍,GDP的平均增長率是15.35%①根據廣州統計年鑒(2000~2015)、深圳統計年鑒(2000~2015)及兩地2016年的統計公報測算得出。。廣深兩地的經濟增長速度始終高于全國經濟增長速度。2014年之前,兩地GDP增速幾乎平分秋色。但近兩年,廣州相對于深圳而言,經濟增長顯現疲態,深圳在多項指標上已經實現了對廣州地區的逼近乃至反超。值得一提的是,支撐深圳地區經濟發展的國土面積僅是廣州地區的三分之一,這顯示出深圳當地密集的資本和推動經濟發展的動能強勁。

2.兩市經濟結構顯著不同,轉型升級處于不同階段。深圳第一產業在GDP中的比重逐年下滑,第三產業穩步快速上升,顯示了經濟結構調整的穩步推進;廣州的第一產業體量遠遠大于深圳。兩地的經濟結構呈現一定的差異。廣州的三大支柱性產業是汽車制造業、電子產品制造業和石油化工制造業,這三大產業對于廣州GDP的貢獻超過50%;而深圳的四大支柱性產業分別是金融業、物流業、文化業和高新技術產業。對比廣州,深圳金融業和信息技術產業對于GDP貢獻突出,金融業對深圳GDP的貢獻率高達14.9%,而廣州的數據為9%;信息技術產業和互聯網產業對于深圳GDP的貢獻率高達22.5%①數據來源:CEIC,中金公司研究部。。

3.兩市的人口數量、人口結構及人才質量存在差異。2010年之前,廣州人口導入非常迅速,年均增長5.3%,而在2010年之后市區人口年均出現負增長,增幅為-0.8%②數據來源:上海易居房地產研究院,《全國10大都市區人口與房價報告》,2015.11。。而相比之下,作為中國南端的經濟中心之一,深圳更多的發展機會吸引著年輕人蜂捅而至,深圳常住人口在2000~2013年間增長了362萬③根據深圳市統計年鑒(2001-2014)測算。。《2016全國城市年輕指數報告》顯示,深圳年輕人口新增率達47.39%,年輕人口流出率為24.86%,年輕人口凈增率高達22.53%,是一線城市年輕人口流動最大的城市。深圳每年新增本科及以上人口100萬,居民平均年齡僅為33歲,由此展現出了極強的經濟發展乃至創新的后勁。而廣州市人才總量雖大于深圳,但在高層次人才工作力度和成效上不及深圳[11]。

4.廣州科技成果的研發和轉換從數量和效率方面都是先領先深圳,后落后于深圳。在具有自主知識產權的高新技術產品產值這一指標上,廣州從2000年開始一直落后于深圳,且差距拉大的趨勢比較明顯。從實際來看,差距可能比數據上顯示的還要大,因為深圳還有大量的高新技術企業處于種子期。另外,中小板和創業板中有約10%的上市公司來自于深圳。

三、廣州與深圳資本形成能力及其比較

資本形成主要來源于儲蓄,資本形成主要去向是投資,因此本文主要從投資效益、投資乘數、儲蓄向投資轉化情況、資本形成總額及貸款結構等方面將廣州與深圳的資本形成能力進行對比。數據均根據廣州市統計年鑒、廣州市統計年鑒整理而成。

(一)投資效益對比

從投資結構來看,廣、深兩地的固定資產投資在各產業的分布情況較為一致,遵循著第三產業、第二產業、第一產業依次遞減的格局。特別是深圳地區的“去農化”特征較為明顯,2015年第一產業產值僅為5.66億元,增長速率降為負值,這說明,深圳地區的資本形成更加注重產業結構的優化,而不再簡單地向傳統低附加值產業匯集。

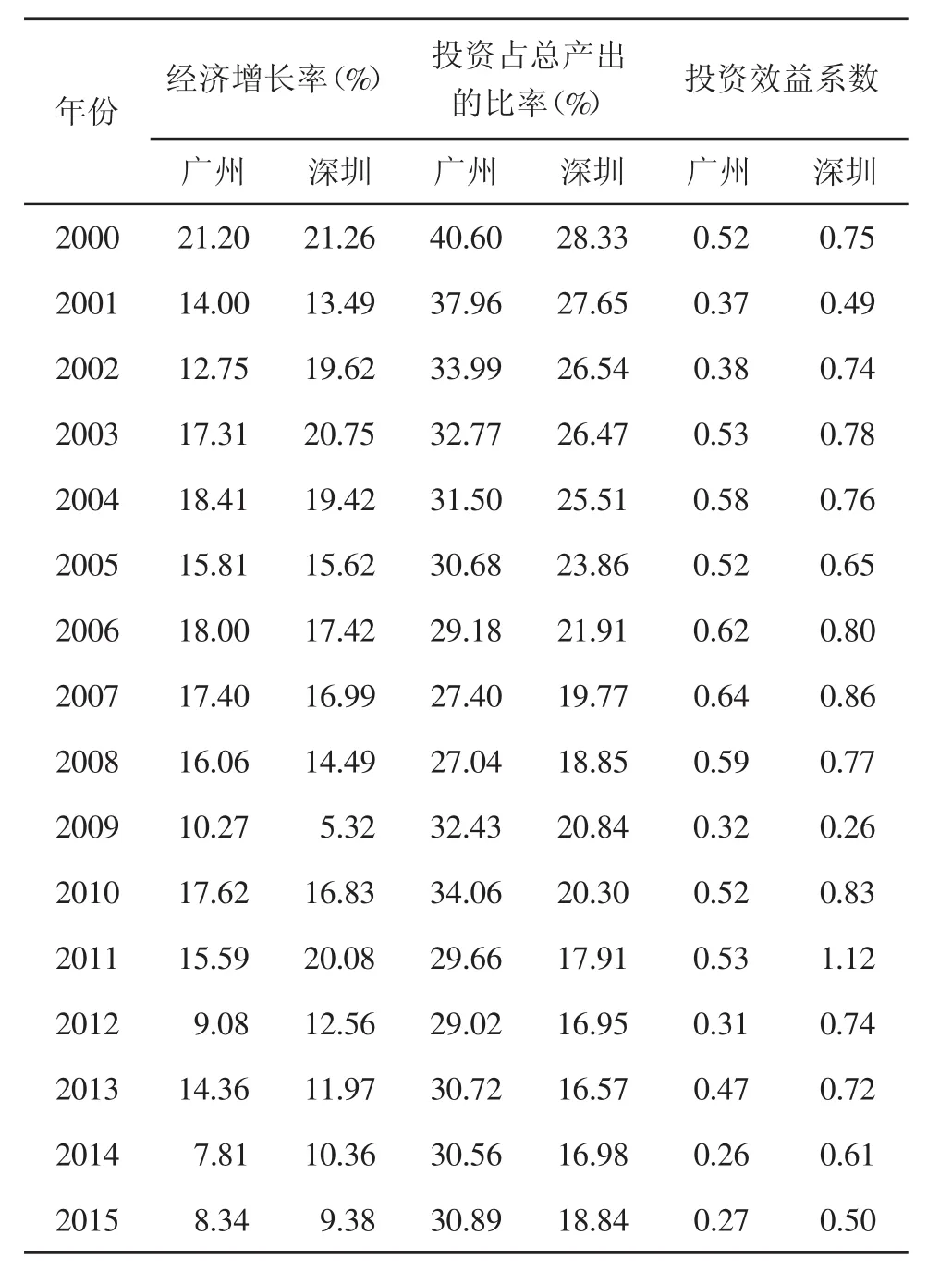

為了更明確地說明問題,本文擬通過投資效益系數來測算單位投資所能夠帶來的經濟產出,計算公式是:投資效益系數=國民收入增加額/同期投資額=(國民收入增加額/GDP)/(同期投資額/GDP)=經濟增長率/投資占總產出的比率,具體的計算結果詳見表1。

表1 廣州與深圳投資效益系數

從表1可以看出,廣州市的投資效益軌跡大致分為兩個階段,第一階段是從2000~2007年,基本呈上升趨勢;第二階段是從2008~2015年,基本呈下降趨勢。2015年廣州市投資效益系數為0.27,與峰值(2007年的0.64)相比,下降了57.81%,說明廣州投資占總產出的比率上升幅度大于經濟增長率的上升幅度,投資的經濟效益呈現出逐年下滑的趨勢。深圳市投資效益系數在2008年之前較為穩定,可能受2008年全球金融危機的影響,投資效益系數從 2008年的 0.77下降到 2009年的0.26,但是2010年又很快回升,2011年則達到1.12,說明深圳市在面對金融危機時及時做出了有效的應對措施,這也從側面說明了深圳地區的資本形成能力較強,在受到外部的不利沖擊時能夠更加有效地復原到均衡水平。

(二)投資乘數對比

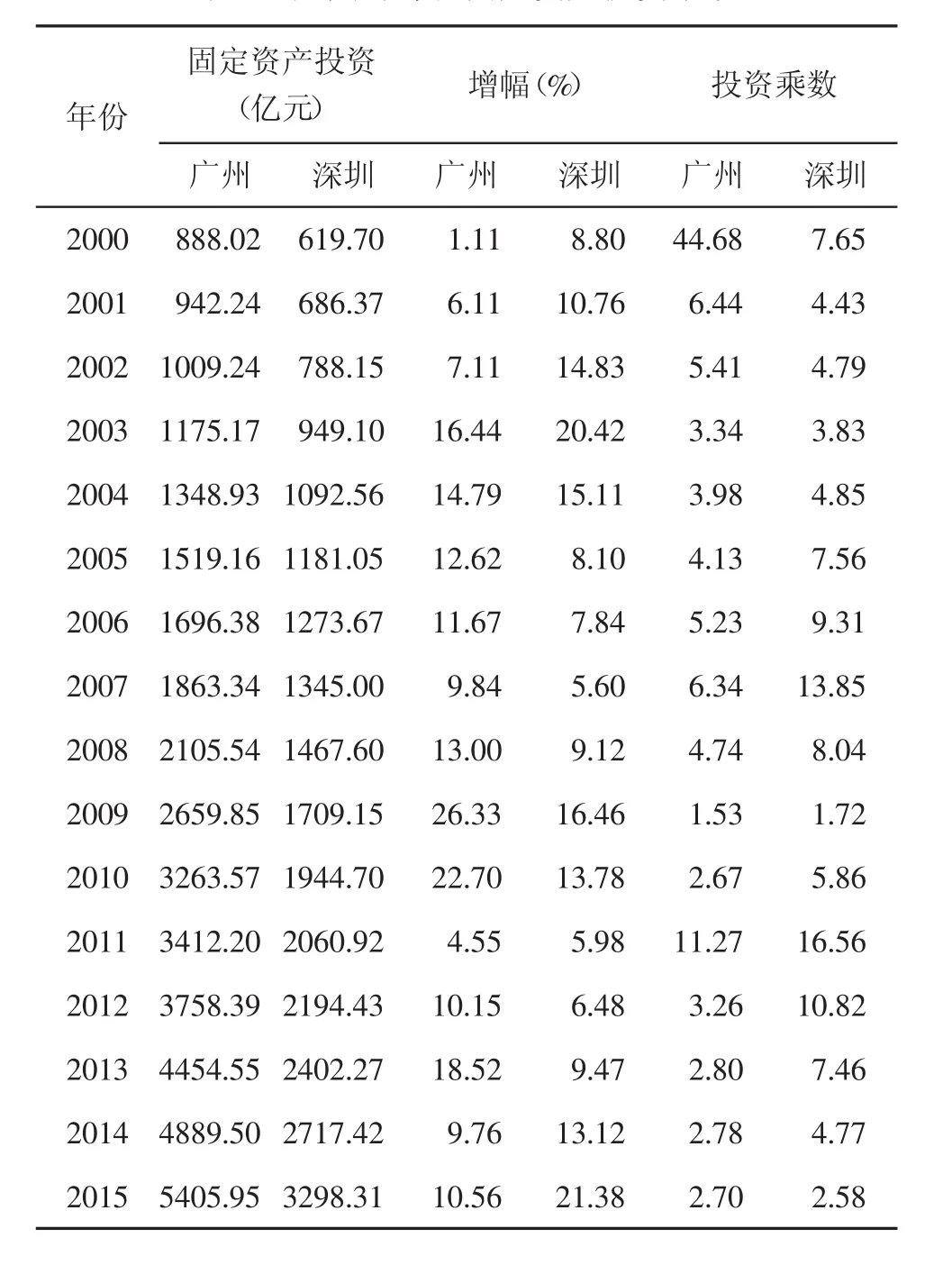

投資乘數是用來反映投資額的變化能帶來多少國民收入的變化量,計算公式是:投資乘數=△Y/△K,其中Y是GDP,K是固定資產投資總額。計算結果見表2。由表2可知,廣州的投資乘數在2000年最大,高達44.68,之后基本呈下降趨勢,波動幅度較小,2005~2007年稍有上升后又開始下降,2009年投資乘數最低,為1.53,而2011年又上升到11.27,之后又明顯下降,說明固定資產投資帶動的經濟產出開始呈現邊際遞減的跡象。深圳的投資乘數在2000~2015年間波動幅度很大。其中,2007年為13.85,但2009年僅為1.72,而2011年上升到16.56,之后呈下降趨勢。兩地固定資產投資乘數下滑趨勢,說明了兩地資本形成能力對經濟增長的促進效應有了新變化:土地、資本都曾經在推動經濟增長方面起到主導性作用,但這種依賴傳統生產要素拉動經濟增長的方式已經難以為繼,正逐步向高端化產業和生產要素偏移。

表2 廣州與深圳固定資產投資乘數

(三)儲蓄向投資轉化情況對比

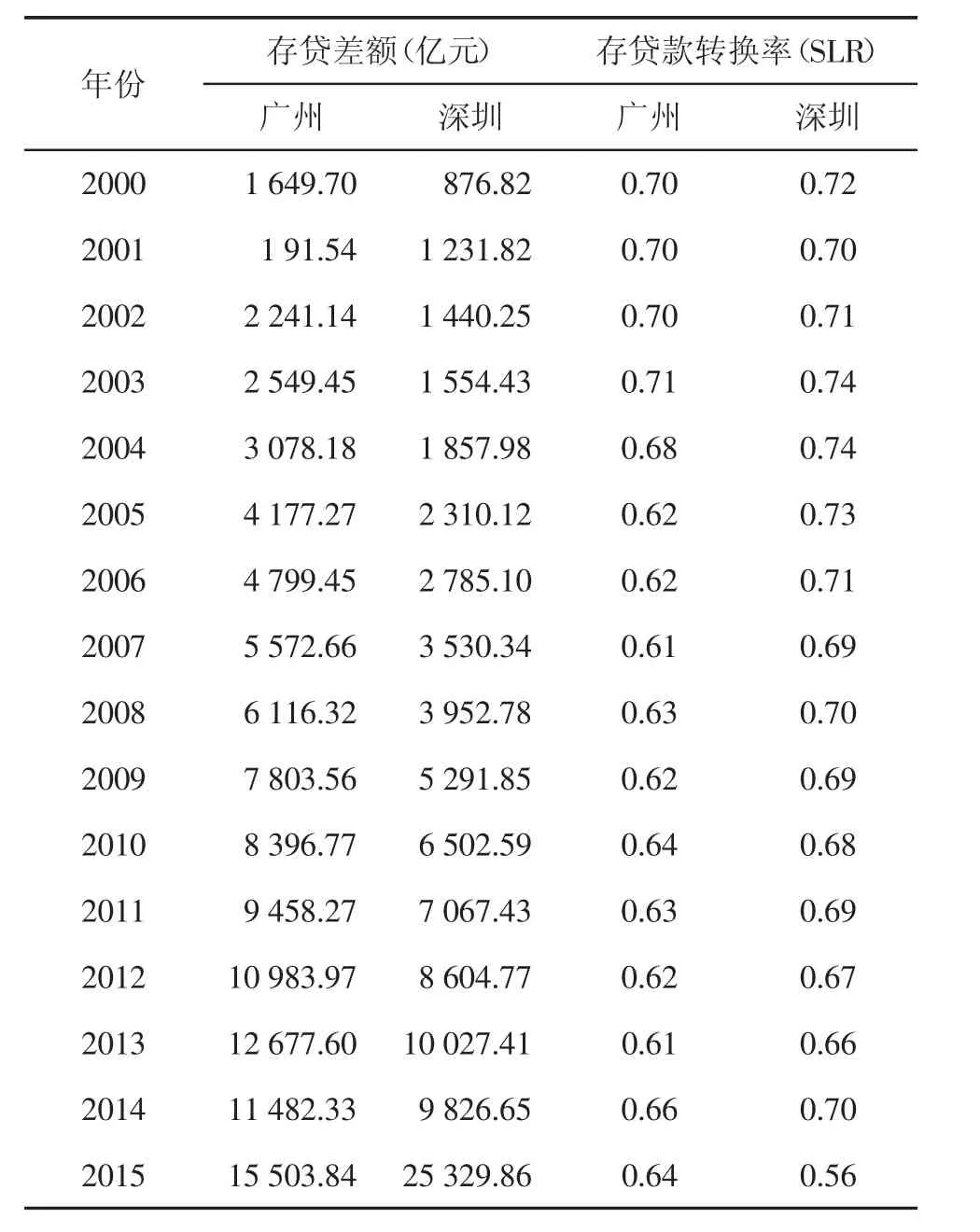

金融機構存貸款余額是衡量金融資產形成規模的重要指標,可以揭示儲蓄向投資轉化情況。廣深兩地的存貸款余額自2000年以來增幅迅速:2000年廣州的存款余額為5545.19億元,2015年為42 800.00億元,增長達617.84%;2000年廣州的貸款余額為3895.49億元,2015年為27 296.16億元,增長達600.71%;2000年的存貸差額為1649.70億元,2015年為15 503.84億元。2000年深圳的存款余額為3169.00億元,2015年為57 778.90億元,增長達 1723.25%;2000年廣州的貸款余額為2292.18億元,2015年為32 449.04億元,增長達1315.64%;2000年的存貸差額為876.82億元,2015年為25 329.86億元(見表3)①根據廣州、深圳兩地統計年鑒、金融運行報告等整理而成。。由此可見,廣深兩地資本供給充足,為經濟發展提供了基本保障。

存貸款轉換率是用來度量銀行將存款轉換為貸款的效率,也是資本流通渠道是否暢通的評價標準之一。其計算公式為:存貸款轉換率(SLR)=貸款余額/存款余額。計算結果見表3。

表3 廣州與深圳金融機構存貸差額及存貸款轉換率

2000~2015年,廣州市存貸款轉換率平均為0.65,2004年以后的年份存貸款轉換率大多低于平均值,說明資金的供給(儲蓄)沒能很好地轉化為投資;深圳市存貸款轉換率平均為0.69,2009年之前的存貸款轉換率都高于平均值,2015年的存貸款轉換率最低。總的來看,深圳的存貸款轉換率優于廣州的存貸款轉換率。存貸款轉換率的下滑,預示著兩種可能:或者是資本流轉渠道不暢,或者是資本形成過度。但無論是哪種可能,都不利于經濟轉型。

(四)資本形成總額及支持中小企業的資本對比

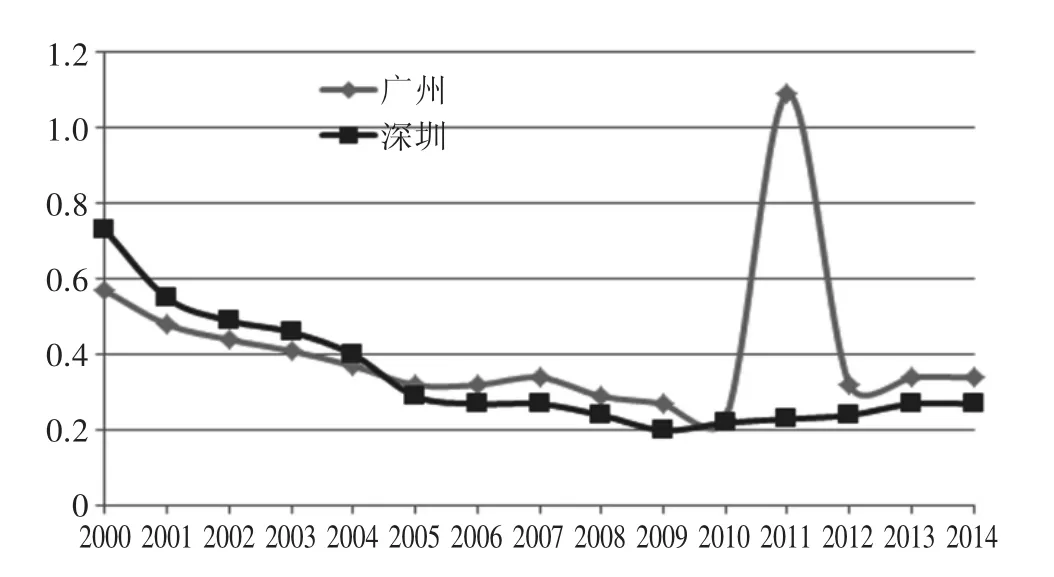

資本形成總額用來比較兩地資本總量情況。資本形成總額確切地說包括固定資產形成總額和存貨增加,存貨增加估計困難,且資本形成總額主要由固定資產形成總額構成,因此本文以固定資產形成總額代替資本形成總額。具體結果如圖1所示。由圖1可以看出,2000~2014年間,在資本形成總額方面,廣州和深圳15年來持續增長。

由于用于支持中小微企業發展的資本規模難以統計,而中小微企業的資本來源主要以短期貸款為主,故本文用短期貸款替代,定義貸款結構為短期貸款和總貸款的比值,用貸款結構來比較流入中小微企業的資本占比情況。如圖2所示,廣州在2000~2010年間持續下降,而在2011年迅速上升,增幅高達375.36%,之后又明顯下降;深圳則呈下降趨勢,近幾年有所上升,但上升幅度不大。由此可見,兩地資本流入中小微企業的趨勢是一致的。

廣州的資本形成總額一直領先于深圳,短期貸款占總貸款比例也是后來居上,扣除固定資產投資后的儲蓄總額顯著領先于深圳。但是廣州在資本形成總量占據有利位置的背景下,資本績效并沒有充分發揮。可能有以下幾個原因:國企比重過大、民間資本比重過小,疏通效率不高,資本短期效益和長期效益兼顧不全等。具體來說,就是傳統產業占據了廣州資本中的較大份額,加上廣州現今正處于調整轉型的陣痛期,傳統、待淘汰的產業尚未退出,資本尚未回流到金融體系中,由此造成了廣州市資本周轉效率的停滯不前。相比之下,深圳市的發展年限較短,歷史積淀不夠充分,在此時反而成為了深圳發展朝陽產業、將資本注入新興行業的有利條件,由此帶來了深圳市資本形成、周轉和效率產出的較高水平。

圖2 廣州與深圳貸款結構

四、廣州與深圳的投資儲蓄對經濟增長的貢獻比較

(一)投資對經濟增長的貢獻對比

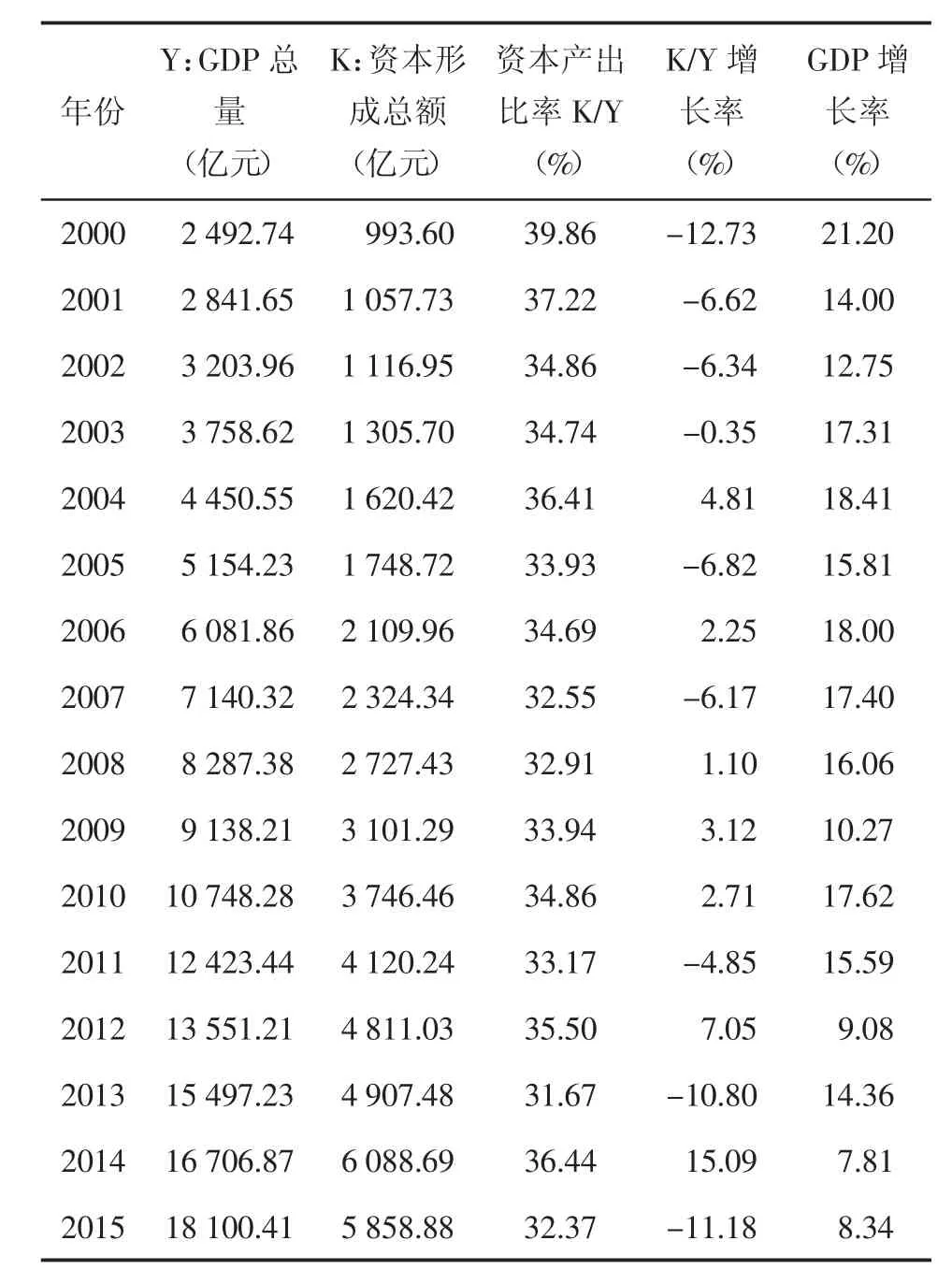

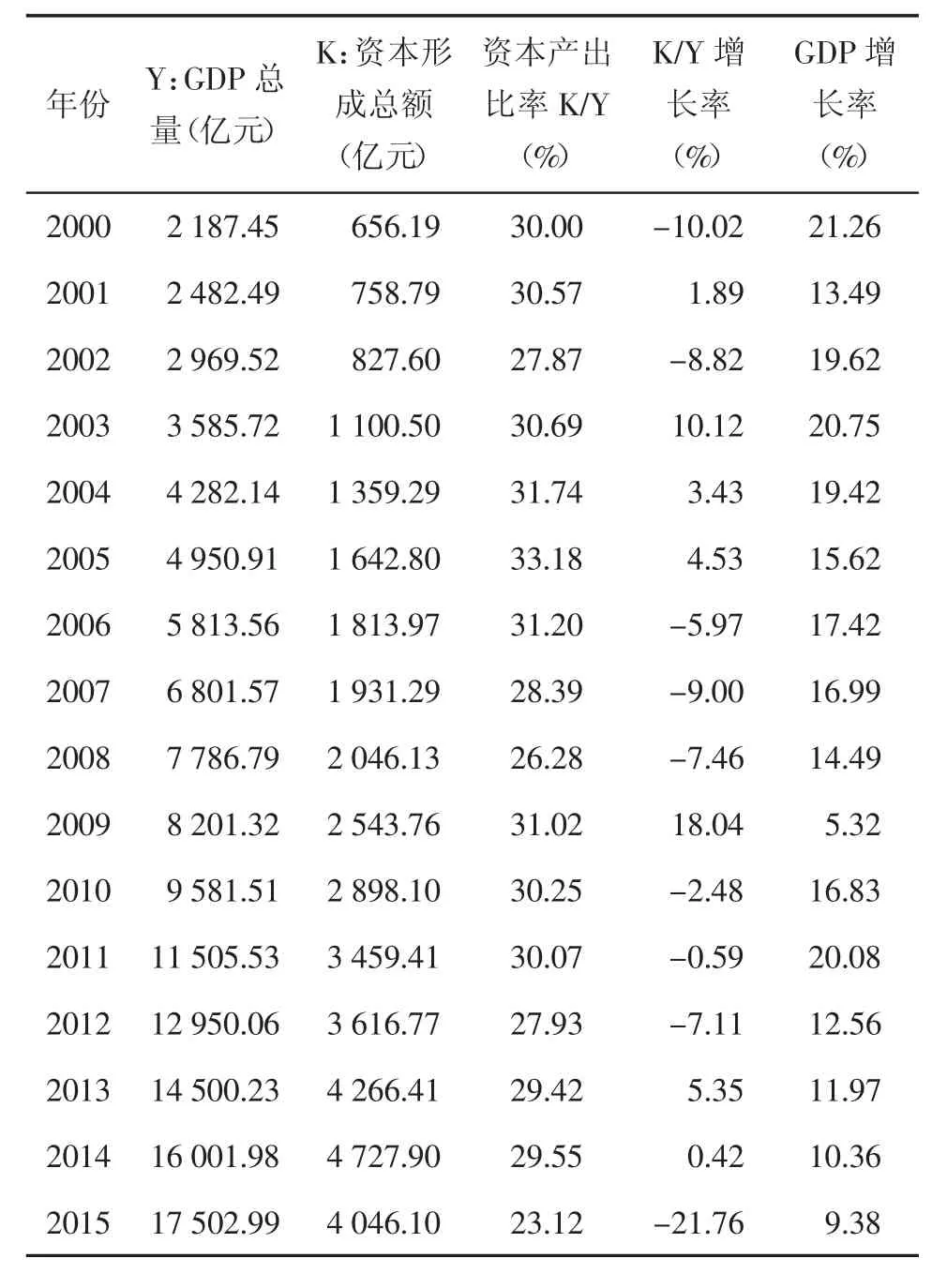

根據哈羅德-多馬模型,經濟增長率等于儲蓄率與資本-產出比率的比值。公式表明當儲蓄率不變時,資本-產出比率越高,經濟增長率就越小;反之,當資本-產出比率越低,經濟增長率就越高。表4和表5分別計算了2000~2015年間廣州和深圳的資本-產出比率、資本-產出比率的增長率以及GDP的增長率。從表4、表5可以看出,深圳的資本-產出比率總體上小于廣州,廣州的資本-產出比率基本在30%~40%之間波動,深圳則在30%左右波動;兩地的資本-產出比率的增長率都上下波動較大,廣州最高的是2014年的15.09%,最低的是2000年的-12.73%,而深圳最高的是2009年的18.04%,最低的是2015年的-21.76%;廣州和深圳的GDP增長率大致呈下降趨勢,廣州在2009年、2012年、2014年和2015年下降明顯,而深圳在2009年,2012年至2015年下降明顯。資本產出比率的明顯下降,意味著投資效率的顯著提升,深圳在2015年表現得尤為顯著。

總體上,深圳投資效率高于廣州,除了廣州受制于第一產業比重較大導致投資效率低的原因外,資本形成的來源結構是否有差異也值得探討。

表4 廣州市資本-產出比率

表5 深圳市資本-產出比率

(二)儲蓄對經濟增長的貢獻對比

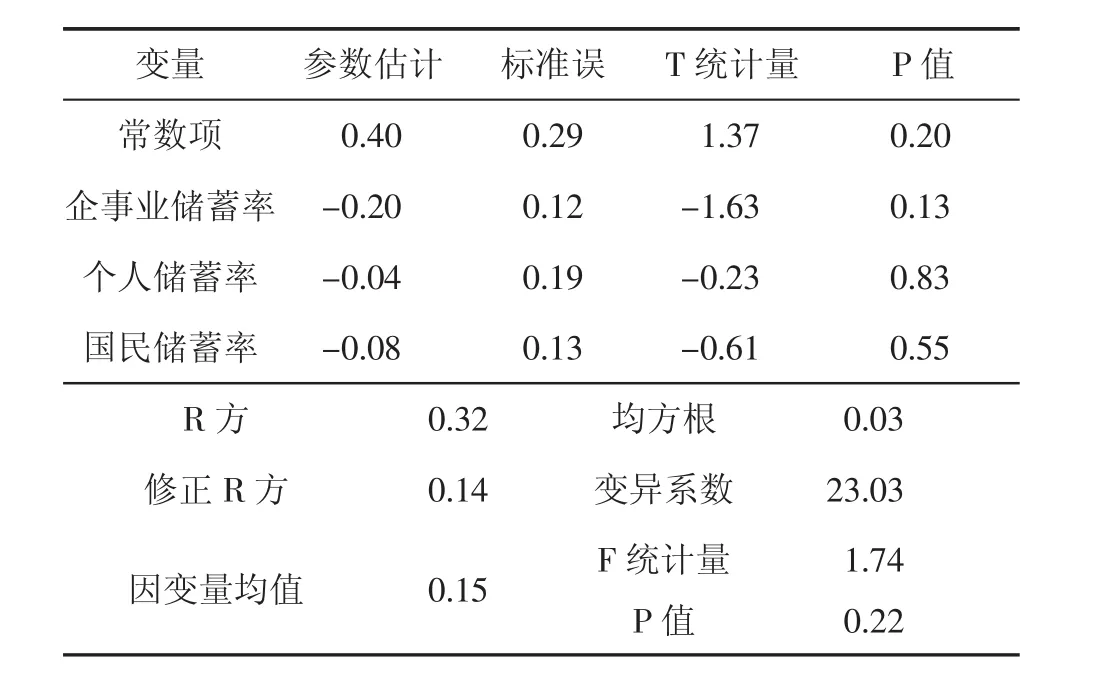

在2000~2015年間,廣州和深圳的企事業儲蓄和個人儲蓄持續增長,而國民儲蓄在2010年之后明顯下降。根據2000~2015年廣州和深圳GDP增長率和儲蓄率(包括企事業儲蓄率、個人儲蓄率和國民儲蓄率)的數據分別做回歸分析①為了消除多重共線性,且研究的關注點并非是精準的GDP增長率與儲蓄率之間的的函數關系,而是儲蓄率對經濟增長的影響方向及相對力度,因此僅采用一元回歸模型。,結果如表6和表7所示。一般認為,儲蓄和經濟增長之間存在比較顯著的相關關系。但是從回歸結果來看,廣深兩地的經濟增長率和企事業儲蓄率、個人儲蓄率和國民儲蓄率之間的關系并不顯著。可能的解釋是,廣深兩地的金融結構相對比較完善,民間資本比較發達,銀行貸款在資本形成能力對經濟增長的貢獻中已不再占據主導地位;另外一種可能是,由于兩地的中小企業比重較大,銀行的傳統業務在中小企業上的覆蓋面偏小,尤其是科技型中小微企業。因此,對于廣州而言,提升銀行對經濟發展的支撐作用、促進銀行業務轉型,擴大對科技型中小微企業尤其是處于種子期和成長期創業企業的支持,是廣州未來能夠重新奪回優勢的關鍵。當然,依靠傳統的儲蓄帶動經濟增長的路徑,在中國其他地區過往的實踐中確實是有效的,但對于廣深兩地表現出的弱化態勢,也可能同利用這種方式來拉動經濟增長已經逐步進入了邊際效益遞減區間有關。

表6 廣州市使用儲蓄率回歸的GDP年度增長率結果

表7 深圳市使用儲蓄率回歸的GDP年度增長率的結果

五、結論及政策建議

(一)結論

基于廣州與深圳2000~2015年的數據,本文分析比較了兩市的資本形成能力及其對經濟增長的貢獻。結果表明,兩市資本形成總量相當,資本流轉都呈現出向高端產業偏移的趨勢;相比于廣州,深圳資本流通效率、投資效率更高。資本形成能力對經濟增長的貢獻分析結果表明,廣深兩地的經濟增長率和投資效率有顯著的相關性,但與儲蓄率之間的關系并不顯著。可能的原因如下:

1.金融業強而不大。特別值得一提的是,廣州金融業從業人員數量從2015年起就保持了一個較為明顯的負增長態勢,這說明廣州市的金融發展對相關人才的吸引力相對缺乏,甚至還存在明顯的人才流失現象。而對于深圳來說,盡管當前深圳的高房價對人才的流入形成了一定的擠出效應,但整體而言,技術人才特別是金融服務業的人才基本上維系著較強的增長。

2.廣州市的金融業務存在注重總量優勢的癥結。雖然從銀行、保險等業務來看,廣州市存在一定的總量比較優勢①從保費收入看,2015年廣州的保費收入達到710億元,略勝于深圳,但是保險密度卻低于深圳。從衡量保險業發展通用指標的保險深度來看,廣州的保險行業整體略優于深圳。,但是法人機構的綜合實力稍顯不足。具體來看,廣州擁有2376家商業銀行支行,在數量上超過深圳,然而深圳的銀行業資產總額卻領先于廣州。廣州本地法人銀行只有3個,即廣發銀行、廣州銀行和廣州農商銀行②根據中國金融年鑒(2015),2015年廣東省金融運行報告整理。。而深圳不論總量,單就實力而言有招商銀行、平安銀行等實力雄厚的金融機構,這些都是廣州無法比擬的。廣州這三大法人銀行目前只是區域性的金融機構,并不具備全國影響力,難以對外地資金形成有效吸納。應當說,當前區域城市規劃中“重硬輕軟”的癥結普遍存在,對于金融產業的利潤總額、增長態勢等可量化指標過度重視,而對于人才、營商軟環境的塑成卻努力不夠,無法形成具有地區特色的核心競爭力。

3.“為金融服務的金融”在現今的城市競爭格局中的地位愈發凸顯。譬如會計、審計、評級、咨詢、法律等金融服務行業發展較為滯后,成為地區金融產業高端化發展的重要短板。對于廣州而言更是如此。廣州與深圳的差距,就在于高端化金融服務的供給出現斷層,從總量來看,廣州與深圳的差距并不是很明顯,但是廣州多元化、高端化的金融服務缺項,導致了金融規模和投資效率出現了不足。

4.就廣州和深圳而言,較高的儲蓄率對于經濟發展的重要性尚未凸顯。這說明當前的金融導向用以支持經濟發展的目的仍未實現。如何疏導金融資本在實體經濟中有效運轉,而非在經濟體系內“空轉”,避免資本稀缺乃至價格高企,成為今后工作的重點。另外,無論是廣州還是深圳,在有效引導資本注入實體經濟時都出現了有效性不足的問題,這說明,在當前的經濟大環境下,資本大多處于觀望態度,亟需政府有效、合理地打通資本流轉渠道,這也成為當前供給側結構性改革進程中的一大重點任務。

(二)政策建議

1.塑造差異性的資本形成能力

廣州和深圳有所差異的是,支撐廣州市發展的大多是中小型甚至是海量的小微型企業,而且傳統產業占據了較大份額,因此,廣州市的資本應逐步向中小微企業傾斜,在此積淀了足夠的基礎后,再進一步吸引國內外大型企業。而對于深圳市而言,深圳市更多集中的是大型企業乃至總部機構,主要依靠金融、互聯網、高科技、電子、文化、物流等現代產業發展,這些產業壯大后會形成一批具有很強國際競爭力和影響力的公司和金融機構,這些公司和金融機構會以納稅的形式反哺城市,因此,這類地區資本形成能力的培育應逐步向高端化遞進,而不只是通過簡單的稅收優惠、地價優惠等方式來吸引企業,更應該注重資本形成鏈條的完善和功能的齊備,重視系統性的金融產業鏈條的塑成,而非將簡單的金融支持功能定義在“資金供給”上。因此,對于不同地區間的資本形成,不應遵循大一統式的模式,而應充分考慮地區間的異質性,塑造不同的資本形成能力導向。

2.加快改善金融人才環境

有效的資本形成能力離不開金融行業的發展壯大,而金融行業的一個典型特征就在于自身有著濃厚的智力密集型傾向。在構建有效資本形成能力的過程中,如何吸引、留住并進一步培育高端金融人才,是資本形成能力的重要條件。無論是廣州或是深圳,要做的不僅僅是吸引和留住外來金融人才,更要培養本土人才,形成持續吸引和培養人才的有效機制,促進金融人才環境建設,“筑巢引鳳”才是最根本的做法。

3.完善現代金融服務體系

“為產業金融服務的高端節點缺失”是廣州市金融服務業發展的一大短板,無法形成資本鏈條中的有效亮點。為此,一方面,應當推進多元化、差異化的金融組織架構建設,充分利用當地南沙自由貿易試驗區、粵港澳大灣區的區位優勢和政策優勢,重點聚集發展金融服務貿易、融資租賃等與實體經濟密切相關的金融新業態。另一方面,充分利用好廣州“千年商都”的核心優勢,加快建立跨境的金融服務平臺,大力發展“為金融服務的金融”。

4.發揮政府投資的重要杠桿作用和騎墻效果

廣州與深圳的顯著差異并不在于深圳的資本會自動去尋找具有前瞻性的創新產業,而在于資本在選擇的過程中,沒有其他更穩健的標的可供選擇。由于廣州國企比重大,資本在做選擇時,面臨雙向吸引,容易觸發金融資源錯配。一方面,資本的風險規避特性會導致資本優先流入到貸款質量較好的國有企業。國有企業由于歷史原因具有先天優勢,且普遍具有較好信用,在關系型融資導向為主的銀企關系中占據有利位置。另一方面,在有限金融資源背景下,投入到科技型中小微企業的資本份額就變少,且由于其顯著的高風險特征,份額會進一步壓低。廣州可適度通過政府投資的宏觀導向作用,在基礎研究和產業發展的共性技術領域加大研發活動的資金支持,鼓勵產學研共建創新聯盟,促進技術創新、人力資本積累和企業設備投資改造。政府投資總量雖不大,但要做好示范效應。比如,政府投資應建立分層機制,分別制定針對理論探索、基礎研究、技術創新、基礎研究和產業發展共性技術的支持機制與政府投資的第三方評價機制;具體策略上,政府可直接動用財政資金購買新三板或股權交易中心的股票,激活市場融資機制。

5.加快推進供給側結構性改革

資本形成過度而得不到有效的引導,會反過來不利于經濟發展。一方面,過度資本形成造成資本充裕的假象,會使資本形成過程中活力最強的外資和民間資本難以有效介入;另一方面,資本的過度形成必然導致部分資金進入到外強中干的行業,這會導致市場扭曲,削弱新經濟的競爭力。因此,需要在資本供給側進行結構性改革,減少過度供應,持續提升資本形成和配置效率。而提升效率的關鍵,是要加大力度實施對低效產能的主動淘汰,引導資金流向有潛力的產業,促使資本形成能力對經濟發展的貢獻從量到質均衡推進。

[1]趙昌文.中國西部地區資本形成能力與經濟增長相關性及其與東、中部地區的比較[J].中國經濟問題,2004(5).

[2]周麗華.西部地區與東部地區的資本形成差異比較研究[J].武漢金融,2009(9).

[3]駱世廣,許珊珊,吳非.財政分權、區域金融發展與經濟增長——基于廣州市數據的經驗證據[J].經濟與管理評論,2016(4).

[4]李華民,吳非.銀行規模、認知偏差與小企業融資[J].財貿經濟,2017(5).

[5]田永建,劉林鵬.我國區域資本形成差異的金融成因分析[J].理論界,2008(4).

[6]韓亞欣,駱世廣,李華民.資本形成、財稅安排和人力資源配置之對于戰略性新興產業發展的貢獻率研究——基于廣州開發區(2010~2012)數據分析[J].金融教育研究,2016,29(1).

[7]王定祥,李伶俐,冉光和.金融資本形成與經濟增長[J].經濟研究,2009(9).

[8]趙康杰,景普秋.資源依賴、資本形成不足與長期經濟增長停滯——“資源詛咒”命題再檢驗[J].宏觀經濟研究,2014(3).

[9]朱子云.中國經濟發展省際差距成因的雙層挖掘分析[J].數量經濟技術經濟研究,2015(1).

[10]熊永蓮,謝建國,徐保昌.人口結構、資本積累與中國的全要素生產率[J].云南財經大學學報,2016(1).

[11]黃愛民.深圳廣州兩地高層次人才工作比較[J].探求,2009(5).

(責任編輯:龍會芳;校對:李丹)

The Comparison of the Contribution of Capital Formation Ability to Economic Growth between Shenzhen and Guangzhou

Luo Shiguang

(Guangdong University of Finance,Guangzhou 510521,China)

Through the comparison of capital formation ability between Guangzhou and Shenzhen, the result shows the total amount of capital in the two cities is quite the same,and the circulation of capital shows a tendency to shift to high-end industries.And compared to Guangzhou,both capital flow efficiency and investment efficiency are higher in Shenzhen.Furthermore,the contribution of capital formation ability to the economic growth of Guangzhou and Shenzhen is analyzed.The research shows that,there is a significant correlation between economic growth rate and investment efficiency,but the relationship between economic growth and the rate of savings is not significant. Therefore,it is necessary to make different capital formation ability,improve the financial talent environment,perfect the modern financial service system,play an important leverage role of government investment,and accelerate the structural reform of the supply side,so as to promote the contribution of capital formation ability to economic growth.

capital formation ability;economic growth;investment;savings

F127.9

A

2096-2517(2017)04-0022-08

2017-05-16

廣州市社科聯“羊城青年學人”研究項目(SKQN15-04);廣東省哲學社科2013共建項目(GD13XYJ02);廣州市哲學社科“十二五”規劃共建項目(14G37);廣東省科技計劃重大專項項目(2013A080300004)

駱世廣,男,河南潢川人,廣東金融學院(廣州)區域金融政策重點研究基地副教授,研究方向為科技金融、金融數據挖掘。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03