股災是否改變了股市的投資邏輯

——基于A股面板數據的研究

2017-08-31 12:51:59周亮

金融理論探索 2017年4期

周亮

(湖南財政經濟學院,長沙 410205)

金融市場

股災是否改變了股市的投資邏輯

——基于A股面板數據的研究

周亮

(湖南財政經濟學院,長沙 410205)

選取2014年1月到2017年4月A股上市公司的月度數據,采用面板回歸模型考察了股災前后股票收益率的影響因子的表現,結果發現:相對于股災前,規模因子的系數絕對值變小了,估值因子的系數絕對值升高了;雖然整個市場大的投資邏輯沒有改變,仍然偏愛小市值、低估值的個股,但是估值因子在投資策略中的重要性越來越強,規模因子的重要性則有所降低,這也就能較好地解釋上證50與創業板指數在股災后發生的背離現象。

股災;投資邏輯;規模因子;估值因子

一、引言

經典的資本資產定價模型假設股票預期報酬率和其風險之間存在簡單的線性關系,但大量的研究表明,存在著一些其他的對普通股報酬率產生影響的重要因素。大量學者及證券研究機構都對影響股票收益的相關因子進行了探析,其中最著名的是Fama提出的三因子模型,他們認為市場因子、規模因子以及估值因子可以較好地解釋股票收益率的差異。之后大量的文獻均證明了規模因子、估值因子以及技術等因子對股票收益率有顯著的影響,絕大多數的公募或私募基金也按照這些因子來配置股票。可以說,持有小規模、低估值的股票已經成為了行業內最普遍的投資策略。但是2015年股災的發生,使得大批投資者產生了嚴重的虧損。在股災之后,監管層對股市進行了大量的監管政策調整,如證監會規定:6個月內高管不得通過二級市場減持,上市公司推送“五選一”利好,國資委要求央企不減持,證金公司直接持股等方式入場救市,暫停IPO和再融資、限制做空操作(包括更改做空保證金規則、融券交易變更為T+1等),打擊惡意操縱(主要措施是公安部會同證監會排查近期惡意賣空股票與股指期貨的線索)等。這些措施對股市的穩定起了很大作用,但是也不可避免地對以往的投資邏輯產生了一定的影響。如:與股市相關的衍生類資產大幅縮水,機構從“資金為王”進入“資產為王”;分級A熱潮過去,規模迅速縮水,成交量大幅萎縮,難再受大規模資金青睞;等等。股災發生后至今,以上證50為代表的大盤股取得了不錯的收益,而以中小創為首的小盤股卻“跌跌不休”,這不得不讓人產生疑問:股市的投資邏輯變了嗎?

本文將對這個問題進行詳細探討。通過對比股災前后對股票收益率有影響的幾個基本面因子,如規模、價格、估值、換手率等的影響程度,來判斷股市基本投資邏輯的變化情況。研究股市投資邏輯的文獻很多,學者和證券從業人員對影響股市的因子進行了大量研究,但是專門對股災前后股市投資邏輯變化情況的研究很少。對比研究除了可以更清楚地發現股市的投資邏輯是否變化,也可以更清晰地看到各影響因子隨特定事件所發生影響的變化,從而為證券投資者提供更好的指導,這也是本文的創新之處。

二、文獻綜述

1.影響股票收益率的因子研究

國內外學者對公司規模、市盈率、市凈率、負債率、換手率等基本面因素進行了深入研究。Banz(1981)通過對紐約股票交易所的研究發現,小規模組公司股票平均報酬率比大規模組公司平均報酬率高19.8%,小市值公司的股票報酬率顯著地高于大市值公司[1]。Fama和French(1992、1993)提出了著名的Fama-French三因素資產定價模型,提出除了風險系數β之外,市場規模SIZE和賬面市值比BE/ME(即市凈率的倒數)都顯著解釋了股票回報變動現象[2-3]。Datar等(1998)發現在控制了規模、賬面市值比以及β等因素后,股票收益與換手率具有顯著的負相關關系[4]。Baker等(2006)選取納斯達克股票市場換手率、股息紅利、封閉式基金折價率、IPO上市首日收益和普通股發行量6項指標構建了投資者情緒綜合指標,結果發現投資者情緒對股票收益率影響很大[5]。在國內,汪煒等(2002)考察了中國股市的“規模效應”和“時間效應”后發現,中國股票市場上的小公司“規模效應”表現顯著[6]。蘇寶通等(2004)研究發現,公司規模、賬面市值比、現金紅利率和流通股比例對中國股票回報率有著顯著的影響,而資本結構、股票價格、市盈率和前一年持股回報率對中國股票回報率影響不顯著[7]。劉輝等(2013)研究發現,中國A股市場存在著規模與價值效應,股票收益與公司規模呈顯著負相關關系,而與公司賬面市值比呈顯著正相關關系[8]。張崢等(2006)研究了換手率與股票收益率的關系,發現股票換手率高時表示投資者高估了股票的市場價格,而股票換手率低時則表示投資者低估了股票市場價格[9]。劉鋒等(2014)發現投資者關注度與當期股票收益呈正向相關關系,而媒體關注度與當期股票收益呈負向相關關系[10]。周亮(2017)通過對中小板上市公司的研究發現,規模、股價、股東人數變動、換手率及毛利率均對股票收益率有顯著影響[11]。

綜上可以看出,國內外學者對影響股票收益的相關因素進行了大量研究,涉及的因子也相當廣泛,不僅包括公司規模、市盈率、市凈率、負債率等常見的財務因子,也包括股權集中度、換手率、機構投資者比例、投資者情緒、市場關注度、行業屬性等其他基本面要素,其中最被普遍接受的仍是規模因子和估值因子。但是目前學者主要研究的是股市的共性特征,對于特定時期的特定影響,或特定事件對共性特征的影響,研究較少。

2.對2015年股災的研究

大部分學者對2015年股災的研究,主要集中在其表現、成因以及對股災前后股指期貨表現的比較。謝百三等(2015)分析了“股災”發生時主要特點,如連續單日大幅度波動、多次千股跌停、大面積上市公司停牌潮等,并發現其主要原因在于:M2與GDP比值過高,資金缺乏投資方向和不恰當的融資配資,導致A股股價自身高企;新股發行過快,加之高位去杠桿,引發斷崖式下跌[12]。王軍等(2016)結合向量誤差修正(VEC)模型實證分析了2015年我國股市大跌后采取的股指期貨限制性措施對期貨和現貨價格關系的影響,發現限制性措施在短期內將期貨引導現貨價格的單向關系扭轉為雙向相互引導關系,顯著削弱了股指期貨市場價格發現功能[13]。耿慶峰等(2016)研究了股災前后股指期貨和股指現貨的相關性后發現,無論是股災前還是股災后,股指期貨變動對股指現貨影響均顯著,股指期貨具備價格發現功能[14]。吳劉杰等(2017)對我國股市“瘋牛”與“股災”期間期貨市場與現貨市場的波動溢出效應和動態相關性進行了實證研究,發現股指期貨與現貨市場具有較高的動態相關性,但具有顯著的動態時變特征;股指期貨與現貨市場間存在著顯著的雙向波動溢出效應,但在“瘋牛”與“股災”期兩個市場相互間的溢出效應程度具有差異性[15]。王健俊等(2017)對2015年爆發的“股災”進行研究發現,微觀層面投資者情緒顯著加大了股票收益及波動風險并且存在風險補償效應;融資融券總體表現出的融資強杠桿及融券弱風險對沖的特點存在著加大情緒對股價波動的凈效應;宏觀市場層面基于股價泡沫的VAR結果發現情緒與泡沫互為Granger原因,投資者情緒影響融資杠桿進而對股價泡沫和融券杠桿產生影響,股價泡沫的變化又反過來影響了投資者的情緒[16]。

可以看出,雖然已經有不少學者在研究2015年股災的影響,但是主要集中在股災本身,如成因、特征等,以及對股指期貨現貨市場的影響,對于股災前后股票收益率的影響因子是否發生變化,沒有文獻涉及,這也是本文所要研究的問題。

三、研究設計

1.投資邏輯的變化時點

要研究股市投資邏輯是否發生變化,首先需要明確的是發生變化的時間節點。由于股災之后上漲最穩定的是以上證50為代表的大盤股,而下跌更多的是以中小創為代表的小盤股。因此,本文通過對比上證50指數和創業板指數,來發現投資邏輯變化的時間節點。

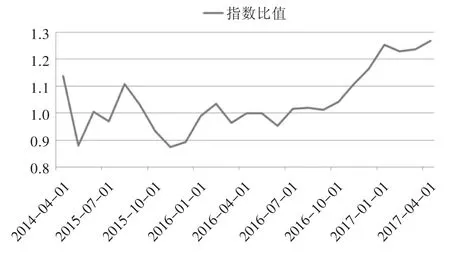

圖1顯示了2014年以來上證50指數和創業板指數的時序圖,圖2顯示了上證50指數與創業板指數的比值變化情況。從圖1可以看出,雖然創業板指數的波動幅度要略大于上證50,但是兩者自2014年以來基本同步,直到2016年9月,之后上證50維持上漲走勢,但是創業板指數卻下跌明顯,兩者的同步趨勢被打破。從圖2可以更清晰地看到,上證50與創業板指數的比值一直在0.9~1.1之間波動,但是2016年9月開始,比值開始大幅上漲。

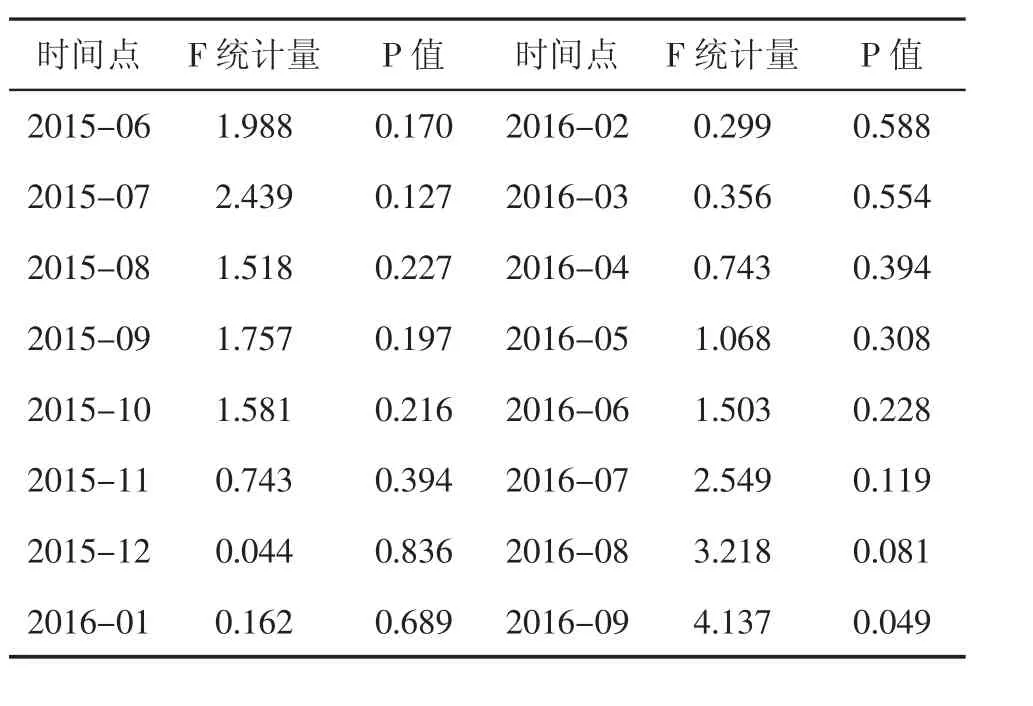

通過對圖1和圖2的分析可以看到,2016年9月開始股市確實發生了一些變化。但是鑒于學界普遍認為股災發生的時間節點是2015年6月,為了更好地尋找投資邏輯突變的時間點,本文采用Chow檢驗來對上證50與創業板指數的比值進行檢驗,結果如表1所示。從表1可以看到,在5%的顯著性水平下,自2015年6月至2016年8月兩個市場的比值關系均沒有發生突變,但是在2016年 9月確實存在結構突變點,因此選擇2016年9月作為研究股市邏輯突變的時間點是合適的。但是是否構成投資邏輯的變化,還需要通過后面的論證來詳細判斷。

圖1 2014年以來上證50和創業板指數時序圖

圖2 上證50與創業板指數的比值變化情況

表1 上證50與創業板指數的比值的Chow檢驗結果

2.變量選取

參考Fama等(1993)[3]、蘇寶通等(2004)[7]、張崢等(2006)[9]學者的研究,本文選擇價格、換手率、規模、市盈率和市凈率作為研究變量。其中價格、規模、市盈率和市凈率代表了原來市場的投資邏輯,即選擇低價、小市值及低估值的個股來進行投資,換手率則代表投資者情緒的高低。換手率高,則證明投資者的參與程度較高,相應的投資者情緒也就比較高漲;換手率低,則證明投資者的參與程度較低,投資者情緒也就比較低落。投資者情緒高低可能造成超買超賣,也可能造成反轉,這個需要在后續的研究中進行論證。同時采用個股的對數收益率作為因變量來檢驗各因子的影響。所有變量的詳細定義和說明如表2所示。

3.模型設計

表2 變量的詳細定義及說明

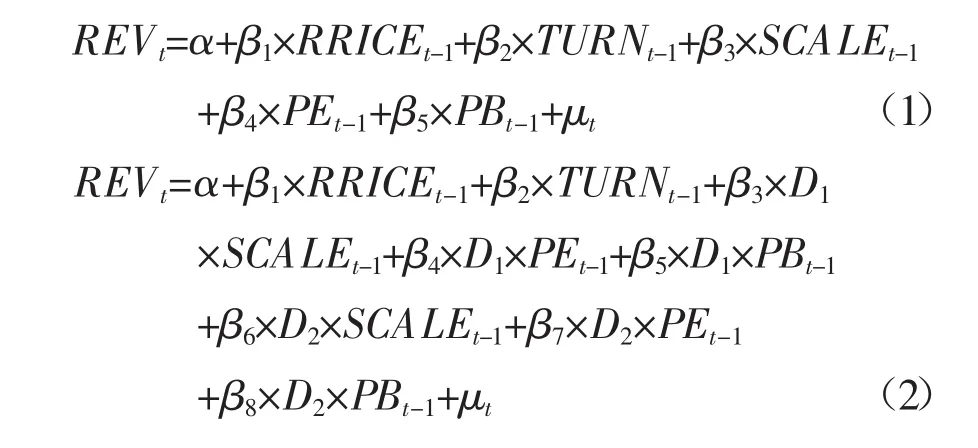

本文采用面板回歸模型來研究股災前后各影響因子的表現。由于REV度量的是本期價格相對于上期價格的漲跌,即因此在考慮其他變量的影響時,需要對自變量采用滯后一期的數據。故模型具體形式如下:

其中,模型(1)表示對全樣本的檢驗,考察所有的影響因子在所有時間內對收益率的影響;模型(2)加入了兩個虛擬變量D1和D2,考察股災前后規模因子和估值因子的變化情況。其中D1在2016年9月前取1,之后取0,考察的是股災前的影響;D2在2016年9月前取0,之后取1,考察的是股災后的影響。由于上證50和創業板指數主要的區別在于規模和估值,價格和換手率之間的區別不大(實證中初步實驗也證明了該結論),因此PRICE和TURN兩個變量不加入虛擬變量,只對SCALE、PE和PB的影響進行了區別研究。如果β3和β5有顯著不同,則證明股災前后規模因子的影響發生了變化;如果β4和β6、β5和β7有顯著不同,則證明股災前后估值因子的影響發生了變化。

4.數據來源

圖1和圖2顯示上證50和創業板指數間比值的轉折關系發生在2016年9月,但是考慮到股災發生時間為2015年6月,因此為了數據量夠大以從中發現投資邏輯的蛛絲馬跡,同時也為了防止數據量過大導致計量的復雜性,因此選取2014年1月到2017年4月所有的A股上市公司的月度數據。在對樣本的選擇過程中,剔除2014年后上市、金融類、ST以及數據不全的上市公司,最后得到上市公司2346家,數據共93 840組。所有數據均來自同花順金融數據庫。

四、實證檢驗

1.變量描述性統計

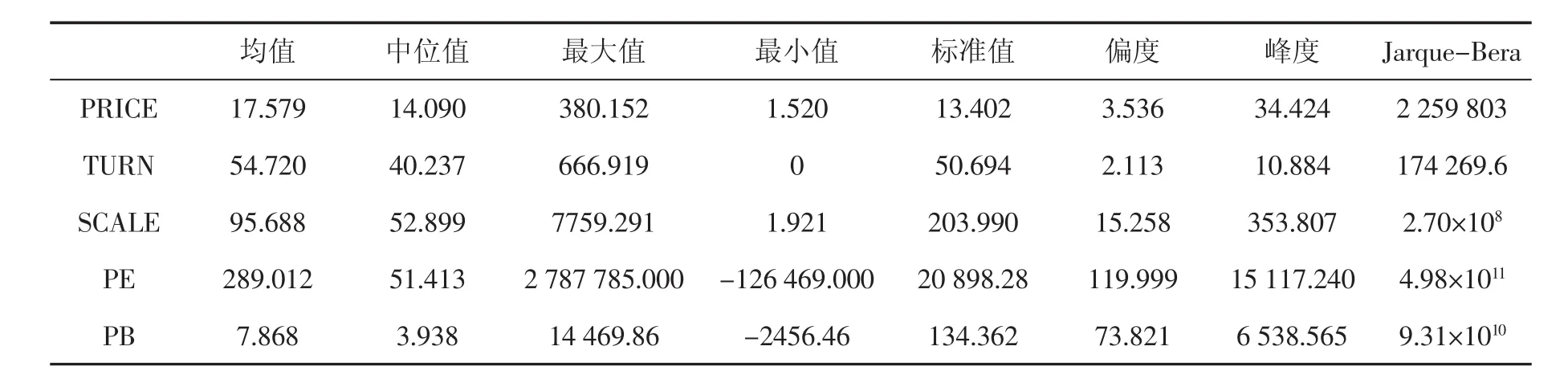

表3顯示了價格、換手率、規模、PE以及PB的原始數據的描述性統計情況。可以看出,價格的均值為17.58,最大值達到380.15,最小值只有1.52;換手率的均值為 54.72%,最大值達到666.92%,最小值為0;規模的均值為95.69億,最大值達到7759.29億,最小值只有1.92億;PE的均值為289,最大值達到2 787 785,最小值達到-126 469,標準差達到了20 898,差距較大;PB的均值為7.87,最大值達到14 469.86,最小值達到-2456.46,標準差達到134.36。所有變量的JB統計量均很大,都不符合正態分布;變量的組間差異均較大,顯示個股的差異性很大。

表3 變量描述性統計

2.協整檢驗

在對變量進行協整檢驗前,首先需要對變量進行單位根檢驗。檢驗結果發現,除PRICE是一階單整序列外,REV、TURN、SCALE、PE、PB均為平穩序列,因此除了對價格序列進行差分外,還可以通過協整檢驗判斷序列之間的協整關系。表4顯示了6個變量之間的協整檢驗結果,可以看出,4個統計量都顯示變量之間存在著協整關系,因此可以通過回歸建立它們之間的協整模型。

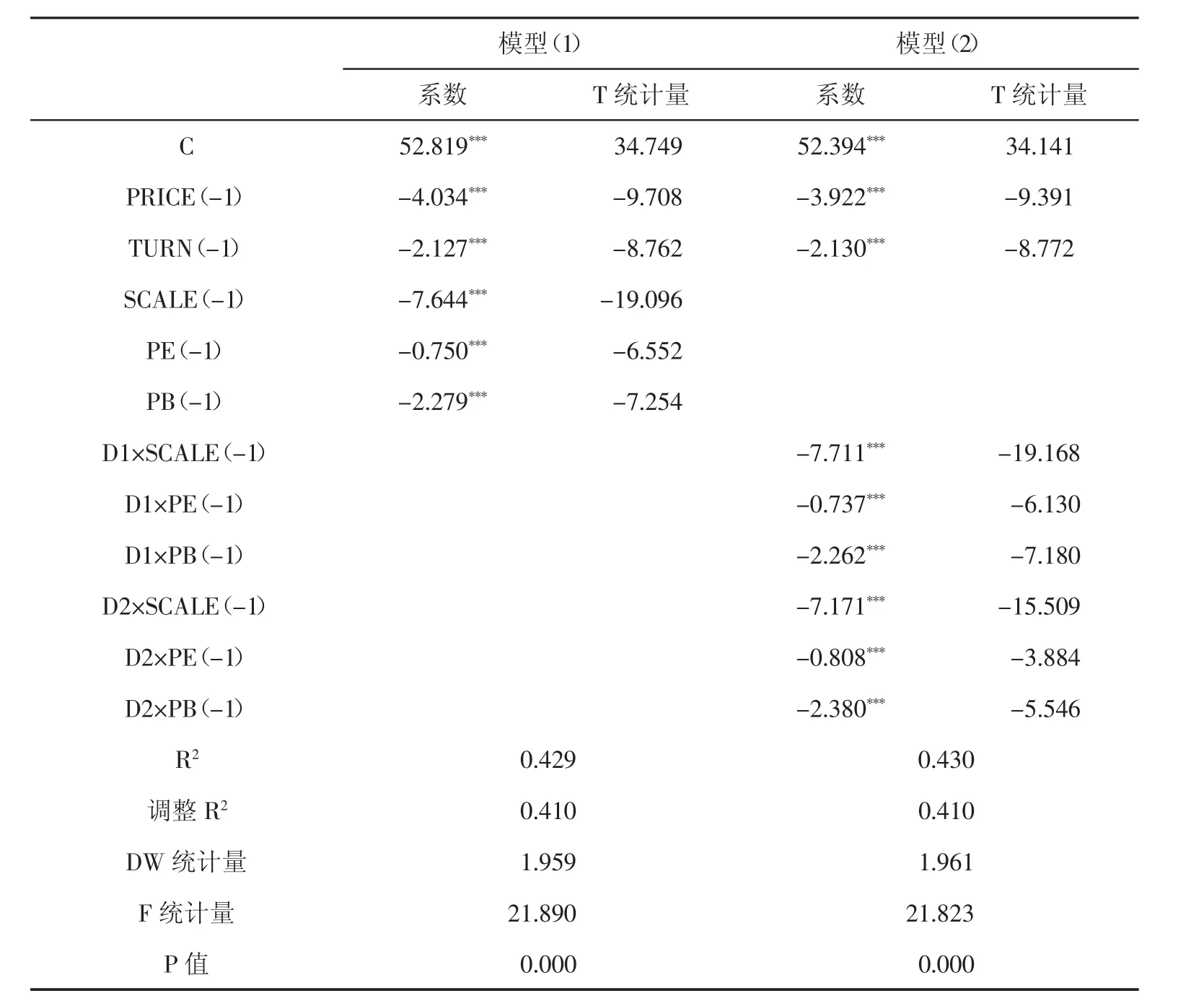

3.面板回歸結果

常見的面板模型包括固定效應和隨機效應兩種。固定效應指的是個體變化但不隨時間變化的一類變量方法,隨機效應模型是經典的線性模型的一種推廣,就是把原來(固定)的回歸系數看作是隨機變量。對固定效應和隨機效應的選擇方法通常是做Hausman檢驗,即先估計一個隨機效應,然后做檢驗,如果接受零假設,則采用隨機效應模型;如果拒絕零假設,則采用固定效應。表5顯示了兩組模型的Hausman檢驗結果,可以看到,兩組模型的P值均遠大于0.05,因此兩組模型均應建立隨機效應模型。

表4 協整檢驗結果

表6顯示了面板數據的回歸結果,其中模型(1)指的是全樣本的普通回歸模型,而模型(2)代表加入了虛擬變量的回歸結果。可以看出,在模型(1)中所有的系數都顯著為負,說明股價越低、換手率越低、規模越小、PE和PB越小的股票,收益率會越高。也就是說目前市場上普遍流行的低價、低估值和小市值策略是合適的。換手率低代表情緒低,系數為負,說明當投資者情緒越低的時候,參與個股的投資者越少,越有可能走出大行情。從系數大小上來看,規模的系數最大,說明市值是獲得收益的最重要因素,這也就說明了為什么現在市場上普遍流行配置小市值的基金和專攻小市值的投資策略;價格的系數很小,只有-0.08,說明雖然價格對投資策略的影響顯著,但是起到的作用不大,雖然低價股上漲空間相對于高價股來說更大,但是目前A股市場投機氛圍較重,跟風追逐高價股的情況并不少見,尤其是該個股有高送轉預期的時候更甚。

表5 Hausman檢驗結果

表6 面板回歸結果

模型(2)的回歸結果則說明A股市場上大的投資邏輯并沒有發生改變。加入了虛擬變量D1和D2后,所有變量的系數仍然顯著為負,從絕對值大小上來看,仍然依次是規模、市凈率、換手率、市盈率和價格。但是通過系數對比可以發現,相對于股災前,規模的系數絕對值變小了,從8.84降低到了8.55;PE和PB的系數絕對值升高了,分別從1.07和2.88上升到1.19和3.78。因此可以看到,雖然整個市場大的投資邏輯沒有改變,仍然偏愛小市值、低估值的個股,但是估值在投資策略中的重要性越來越強,規模的重要性則有所降低。這也就能較好地解釋上證50與創業板指數在股災后發生的背離現象,因為上證50中的成分股均是低估值和大市值的個股,而創業板則以高估值和小市值的個股居多。

4.穩健性檢驗

為了驗證結果是否具有穩健性,本文單獨選擇了上海證券市場的股票數據進行了實證研究。原因是上證市場沒有中小板和創業板,其公司規模相對來說偏大,如果結果在該市場仍然顯著,則能證明之前的結論具有穩健性。表7顯示了穩健性檢驗結果,可以看到,股災后規模的系數絕對值變小了;而PE和PB的系數絕對值變大了,雖然相對表5來說變化幅度沒有那么大。與表5不同的是,價格因子在上證市場的影響較大,系數達到了-4.03,遠大于表5的-0.08,可能的原因是上證市場不包含中小板和創業板,投機熱情沒有那么高,因此低價個股更容易走出好的行情。總體來說,本文的實證檢驗結果是穩健的。

表7 穩健性檢驗結果

五、結論與展望

通過選取2014年1月到2017年4月A股上市公司的月度數據,采用面板回歸模型考察了股災前后股票收益率的影響因子的表現,結果發現:相對于股災前,規模因子的系數絕對值變小了,估值因子的系數絕對值升高了;雖然整個市場大的投資邏輯沒有改變,仍然偏愛小市值、低估值的個股,但是估值因子在投資策略中的重要性越來越強,規模因子的重要性則有所降低。結論較好地支持了上證50與創業板指數在股災后發生的背離現象。但是總體而言,小規模效應、低估值效應仍然在股市中顯著存在著;股價越低、換手率越低、規模越小、PE和PB越小的股票,越可能獲得超額收益率;只是相對于股災前,股災后在進行投資組合配置時,對因子的配比開始更多地向估值因子傾斜。

本文的研究結論對于進一步研究股市的投資邏輯有一定的借鑒意義,對于證券投資實踐也有一定的指導意義,但是仍然存在著不足,接下來的研究中可以在以下幾方面進行深化:第一,本文對投資邏輯前后變化時間節點的選取只是直觀地按照圖形來判斷,可以更深一步研究股災的機理,從而選取更讓人信服的突變節點來進行更深入的研究;第二,可以將過程劃分得更細,如可以分為股災前、股災持續中、股災后;第三,可以從投資者情緒等方面,進一步探討股災引起股市投資邏輯的變化成因。

[1]BANZ R W.The Relationship Between Returnand Market Value of Common Stocks[J].Journal of Financial Economics,1981(1).

[2]FAMA E F,FRENCH K R.The Cross-section of Expected Stock Returns[J].The Journal of Finance,1992(2).

[3]FAMA E F,FRENCH K R.Common Risk Factors in the Returns on Stocks and Bonds[J].Journal of Financial Economics,1993(93).

[4]DATAR V T,NAIK N Y,RADCLIFFE R.Liquidity and Stock Returns:An Alternative Test[J].Journal of Financial Markets, 1998(1).

[5]BAKER M,WURGLER J.Investor Sentiment and the Cross-Section of Stock Returns[J].The Journal of Finance,2006(4).

[6]汪煒,周宇.中國股市“規模效應”和“時間效應”的實證分析——以上海股票市場為例[J].經濟研究,2002(10).

[7]蘇寶通,陳煒,陳浪南.公開信息與股票回報率相關性的實證研究[J].管理科學,2004(12).

[8]劉輝,黃建山.中國A股市場股票收益率風險因素分析:基于Fama-French三因素模型[J].當代經濟科學,2013(4).

[9]張崢,劉力.換手率與股票收益:流動性溢價還是投機性泡沫?[J].經濟學(季刊),2006(4).

[10]劉鋒,葉強,李一軍.媒體關注與投資者關注對股票收益的交互作用:基于中國金融股的實證研究[J].管理科學學報,2014(1).

[11]周亮.影響股票收益的基本面因子略探——基于中小板上市公司的實證分析[J].金融理論與實踐,2017(2).

[12]謝百三,童鑫來.中國2015年“股災”的反思及建議[J].價格理論與實踐,2015(12).

[13]王軍,劉卓然.股指期貨限制性措施對期現貨價格關系的影響研究——中美日應對“股災”實施股指期貨限制性措施及其效果比較[J].價格理論與實踐,2016(9).

[14]耿慶峰,許蓮鳳,宋秀峰.2015年股災前后滬深300股指期現貨相關性比較研究[J].蘭州財經大學學報,2016(6).

[15]吳劉杰,錢燕.我國股指期現貨市場間波動溢出及動態相關研究——基于“瘋牛”與“股災”期的比較視角[J].浙江金融,2017(1).

[16]王健俊,殷林森,葉文靖.投資者情緒、杠桿資金與股票價格——兼論2015-2016年股災成因[J].金融經濟學研究,2017(1).

(責任編輯:盧艷茹;校對:李丹)

Whether the Investment Logic of Stock Market Has Changed by the Stock Disaster——Based on Panel Data in A Share Market

Zhou Liang

(Hunan University of Finance and Economics,Changsha 410205,China)

Based on the monthly data of all the A-share listed companies from January 2014 to April 2017,the panel regression model is used to investigate the performance of influence factor of the stock returns before and after the stock disaster.The results show that:the absolute value of the coefficient of scale factor becomes smaller than before the disaster and the absolute value of the coefficient of the valuation factor increases.Although the investment logic of the whole market does not change and still favors the small market value and underestimates the value of the stocks,the importance of the valuation factor in the investment strategy is becoming bigger than before,the importance of scale factor is reduced.This will be able to better explain the devaluation between theSSE 50 Index and Growth Enterprises Index occurred after the phenomenon.

stock disaster;scale factor;valuation factor

F832.5

A

2096-2517(2017)04-0038-08

2017-07-10

湖南財政經濟學院青年教師科研基金項目(Q201408)

周亮,男,湖南邵陽人,湖南財政經濟學院學報編輯,研究方向為宏觀經濟、金融工程。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19