高技術服務業上市公司財務預警分析

2017-09-03 10:58:57姚苗苗

市場周刊 2017年8期

姚苗苗

高技術服務業上市公司財務預警分析

姚苗苗

文章選取企業償債能力、發展能力等六個方面的32個指標為財務預警指標體系,對高技術服務業上市公司的財務狀況進行研究,并運用T值顯著性檢驗和因子分析法對所選指標進行降維。在此基礎上,本文利用理想距離判別模型和Logistic回歸分別構建財務預警模型,并對各個模型的優缺點及預測結果進行比較分析。研究結果表明:Logistic回歸模型預測準確度略優于理想距離判別模型,但對ST公司和非ST公司預測準確度差別較大,不具有較強的穩定性。

財務預警;因子分析;理想距離判別模型;Logistic回歸

一、引言

后金融危機時代,我國為了能夠在日益激烈的貿易戰、生態環境惡化以及失業率升高等問題下尋求發展,高新技術產業和現代服務業相融合,發展形成適應產業轉型潮流的高技術服務業。但是,隨著高技術服務業發展,所處宏觀環境和自身因素的變化,其經營風險不斷上升,財務預警問題越來越受到注意,如何通過建立財務預警模型對高技術服務業上市公司財務狀況進行有效預判,已成為企業財務管理的重要部分。關于財務預警模型的建立,國內外學者已提出不同的建議,但專門針對高技術服務業的實際情況較少,不論是財務預警模型指標的選取,還是模型的構建都不夠成熟,不能及時準確預測財務情況。因此,選擇能夠及時對高技術服務業上市公司財務危機做出反應的模型,在危機發生之前發出警告十分必要。

本文利用理想距離判別模型和傳統的Logistic回歸模型,分別對高技術服務業上市公司的財務情況進行預警,并對預測結果進行分析比較,力求為高技術服務業上市公司提供有效的財務預警方法。

二、模型簡介

(一)理想距離判別模型

假設樣本點向某一個特定點集中,則稱這個點為理想點,反之,樣本點距離這一特定點較遠,則為不理想點。例如,設各預警指標的平均值為且財務狀況正常的樣本點有向點集中的趨勢,取其為理想點,再設各評價指標的權重系數為w1,w2,w3,……,wm,我們構造理想距離評價函數,指定一個閥值D0,當一個企業的綜合評價值D大于或小于D0就判定該公司財務狀況為理想,相反就判定為不理想,即企業有發生財務不正常現象的可能,閥值D0一般根據ST公司和非ST公司訓練樣本模擬預測正確率基本相等來確定。

(二)Logistic回歸模型

Logistic回歸模型將企業分為兩類,即ST公司和非ST公司,通過極大似然估計值找到系數的最可能估計。假設p表示企業即將發生財務困境的概率,可以描述為:

F(p)=Logit(p)=ln[p/(1-p)]=β0+β1x1+β2x2+......+βkxk,+E

其中:β0為常數項,xi為財務指標,βi為xi相對應的回歸系數。上述公式可變換為下式:P=exp(β0+β1x1+β2x2+...... +βkxk,)/[1+exp(β0+β1x1+β2x2+......+βkxk,)]

通過最大似然法可以得到參數列 β0,β1,β2......βk的估計值,將參數估計代入Logistic回歸模型可以得到企業發生財務困境的概率。若p>0.5,表明企業被ST概率較大,可以判定企業為即將ST類型;若p<0.5,表明企業財務正常的概率較大,可以判定企業為財務正常。

三、樣本選取與指標體系構建

(一)樣本選取

本文以2016年A股中高技術服務業上市公司為研究對象,通過選取能夠衡量公司發展能力、風險能力等32個指標構建財務預警體系,在公司原有數據基礎上剔除異常值、缺失值,最終得到所需樣本數據。根據我國上市公司信息披露制度,公司發生財務危機的實際年份應該是其被ST的前一年,為了能夠全方位探討模型的預警能力,本文最終確定以T-6至T-2年為樣本期間,即選取2010~2014年數據對2016年公司是否被特別處理做出預測。

(二)財務預警指標體系建立

為全方面、多層次反映高技術服務業上市公司的財務狀況,本文選取償債能力、發展能力、風險能力、經營能力、現金流水平及盈利能力六個方面的 32個指標構建初始預警指標體系,具體如表1所示。

表1 財務預警指標體系

四、高技術服務業上市公司財務預警的實證檢驗

(一)高技術服務業上市公司財務預警指標的顯著性檢驗

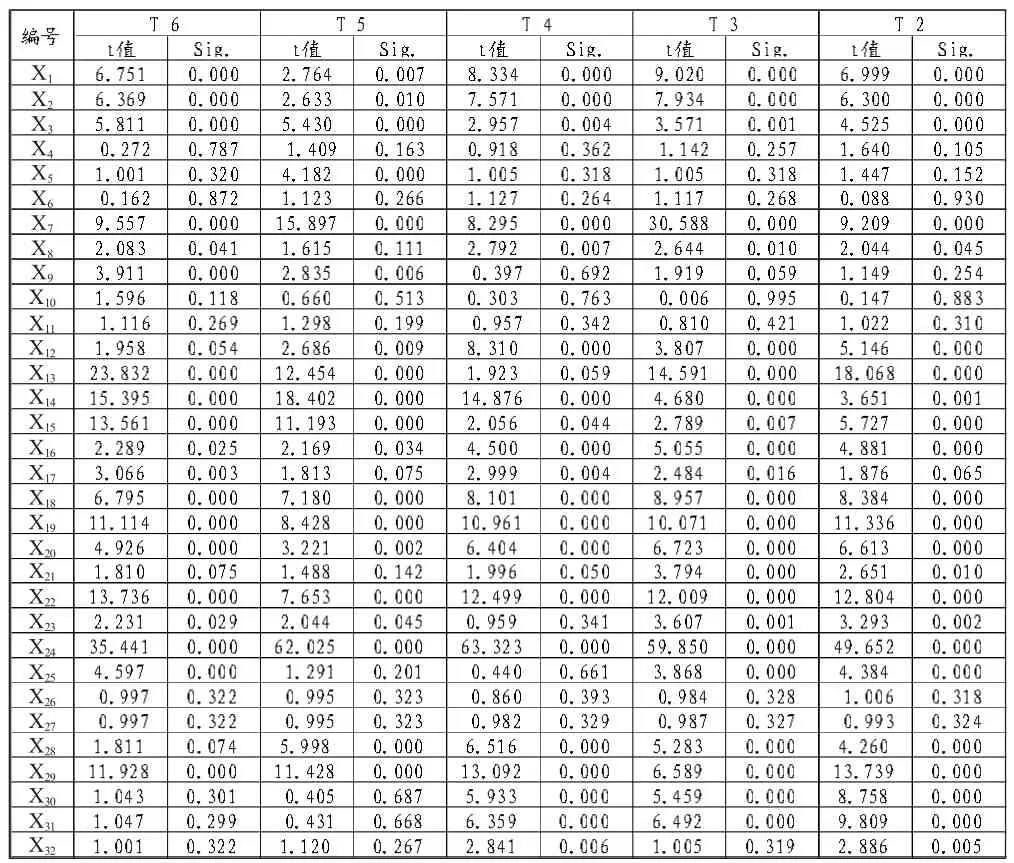

本文通過對樣本數據的比較均值T值檢驗,分析ST公司與非ST公司之間各年度財務指標是否存在顯著差異,篩選合理的財務指標。T檢驗建立的原假設(H0)為:ST公司與非ST公司在同一財務指標上沒有不同。各年度T檢驗結果如表2所示。

表2 指標T值檢驗結果

當P值(Sig.)<0.05時,檢驗結果以1-α=95%為標準拒絕H0假設,即ST公司與非ST公司在同一財務指標上存在顯著性差異。P>0.05,表明指標在兩類公司之間沒有差異,予以剔除。

在水利部主辦、中國水科院承辦的監控災害風險,建立早期預警系統分會上,國家防辦常務副主任張志彤做了主題為“構建有效的防御體系,控制山洪災害風險”的報告,介紹了中國山洪災害現狀及防御、成效及經驗,倡議各國共享山洪災害防治經驗,加強交流與合作,不斷提升山洪災害防治理論和技術水平,為山洪災害威脅區居民帶來更多福祉。

結果可得:在T-6年至T-2年期間,ST公司與非ST公司分別在X1、X7、X14、X16、X29等財務指標存在顯著差異。同時隨著正常公司被ST的臨近,P值小于0.05的預測指標數量增加。但也存在6個指標在樣本期內都沒有通過T檢驗,分別為X4、X6、X10、X11、X26、X27。基于以上分析,剔除了樣本期間內四年和五年中均沒有顯著差異的指標,最終保留X1、X2、X7、X8、X12、X16、X29等24個指標作為下一步分析的變量。

(二)高技術服務業上市公司因子分析提取模型自變量

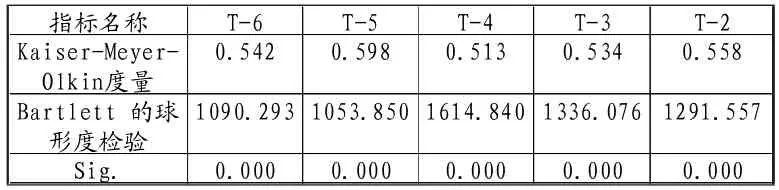

1.首先確定指標體系是否能夠適用因子分析法。本文采用KMO檢驗和Bartlett球形檢驗來判斷指標體系是否適用因

子分析法。各年度檢驗結果如表3所示。

表3 KMO檢驗和Bartlett球形檢驗結果

由檢驗結果得出,Sig.均為0.000(<0.05),體現變量間的相關性較顯著。且KMO值均大于0.5,說明以上構建的指標體系適用于因子分析法。

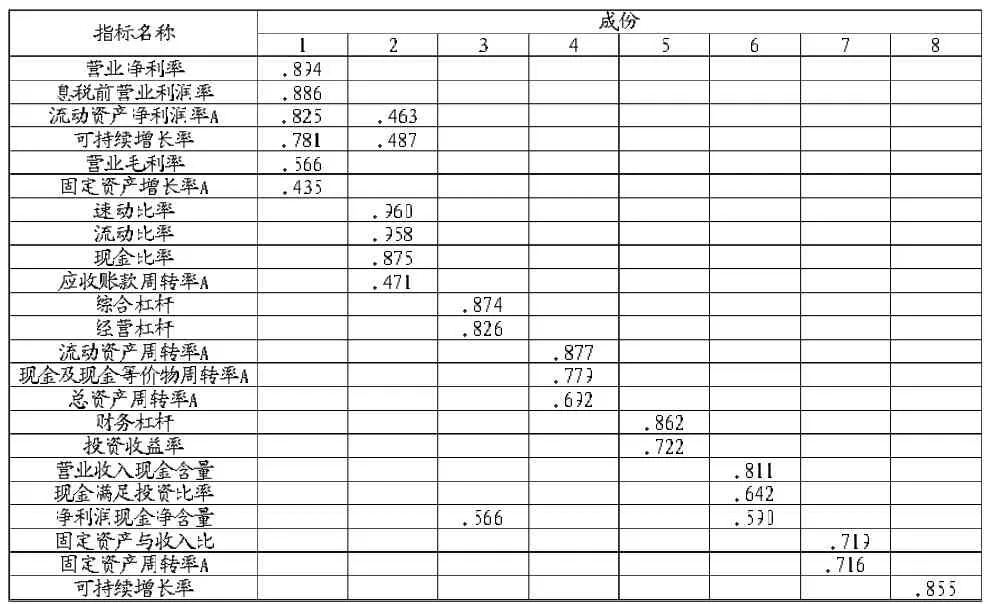

2.確定公因子。以高技術服務業上市公司2014年的數據為例,運用主成分分析法,依據特征值大于1的原則,提取能夠全面體現指標體系的8個公因子,其累計方差貢獻率達到76.00%,基本包含了指標體系所具有的主要信息。具體如表4所示。

表4 特征值及貢獻率

3.提取公共因子的同時,可得到初始因子載荷矩陣。為對公共因子做出更全面、合理的解釋,可以對初始因子載荷矩陣進行旋轉,旋轉后的因子載荷矩陣如表5所示。

表5 旋轉成份矩陣

為便于觀察輸出結果,系數(絕對值<0.4)被抑制輸出。由表5可以看出:公因子F1在指標營業凈利率、息稅前營業利潤率、流動資產凈利潤率A、可持續增長率、營業毛利率載荷較大,主要反映了高技術服務業上市公司的盈利能力,命名為盈利因子。相同地,公因子F2到F8可分別命名為短期償債因子、風險因子、經營因子、融資因子、現金流因子、長期償債因子、發展因子。提取的公因子不僅包含原有的發展、經營等6個方面,還將償債能力分為長期償債和短期償債,以及涉及融資能力。這樣在降低分析維度的基礎上,又使得所要描述的信息更加清晰明了。

(三)預警模型分析

以高技術服務業上市公司是否被ST為因變量,以因子分析法得到的8個公因子為自變量,以樣本公司被ST前五年的數據為基礎,利用理想距離判別模型和Logistic回歸模型分別建模。

1.理想距離判別模型

假設8個公因子對財務預警的地位同等重要,為了避免數量級別不同對結果的影響,權重系數由各項指標平均值的比來確定,取權重系數w2=1,其它的權重系數分別為:w1=2.2,w3=2.21,w4=3.38,w6=8.27,w7=7.22,w8=10. 84。檢驗結果如表6所示。

表6 理想距離判別模型檢驗結果

2.二分類Logistic回歸模型。

Logistic回歸模型通過-2倍的對數似然值對模型的擬合優度進行分析,其值越小,說明模型的擬合優度越高。具體檢驗結果如表7所示。

本文利用理想距離判別模型和Logistic回歸構建財務預警

五、結論

表7 Logistic回歸模型檢驗結果

模型,對高技術服務業上市公司財務狀況進行預測。根據預測結果得出以下結論:從適用范圍來講,理想距離判別模型可以更好適用發生危機企業共有的特征;Logistic回歸模型可以深層次探討發生財務危機的根源。從預測效果來看,Logistic回歸模型整體優于理想距離判別模型,但Logistic回歸模型對ST公司與非ST公司預測正確率差別較大,穩定性較弱,對ST公司財務預警準確率較低。相反,理想距離判別模型的正確率相對均勻。

綜上所述,理想距離判別模型和Logistic回歸模型對高技術服務業上市公司的財務預警均具有一定的實用價值。企業在建立財務預警系統過程中,可根據預警模型的自身特點和企業獨特的預警偏好,選擇合適的模型。

[1]李帆,杜志濤,李玲娟.企業財務預警模型:理論回顧及其評論[J].管理評論,2011,(09):144-151.

[2]徐偉,陳丹萍.財務風險預警建模原則及幾種預警新模型[J].統計與決策,2016,(08):150-153.

F275

A

1008-4428(2017)08-96-03

姚苗苗,江蘇師范大學商學院碩士研究生,研究方向:財務與會計管理。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

光學精密工程(2016年6期)2016-11-07 09:07:19