關于農民合作社金融支持的調查與思考

——以福建省尤溪縣為例

2017-09-06 01:30:07余麗燕李斯琦

中國農民合作社 2017年8期

■ 文 / 余麗燕 李斯琦

關于農民合作社金融支持的調查與思考

——以福建省尤溪縣為例

■ 文 / 余麗燕 李斯琦

農民合作社的金融支持,是指在中央政府宏觀調控的嚴格監控下,大力發揮市場機制的資源配置作用,結合各地農民合作社的具體特點,在保證金融機構自身安全和利益的前提下,充分滿足各地農民合作社的金融需求,從而實現農民合作社和農村金融產業相互促進發展。尤溪縣是福建省三明市農民合作社計劃中的重點培育縣,自2007年《農民專業合作社法》實施以來,當地合作社就進入迅速成長的新階段,但其金融供給卻跟不上合作社發展步伐,嚴重制約了當地合作社進一步發展。本文運用問卷的形式對尤溪縣40家合作社進行調查,據此分析尤溪縣農民合作社金融支持的現狀、存在問題及成因,并提出發展建議。

一、尤溪縣農民合作社金融支持現狀

(一)農民合作社發展現狀

在三明市政府“尤溪合作社推動計劃”政策的扶持下,尤溪縣合作社成長速度較快且狀況穩定。根據尤溪縣地方稅務局提供的數據,尤溪縣合作社數量、注冊資金和參加農戶數量都呈現逐年上升的態勢,說明合作社成長良好、狀態穩定。截至2015年,尤溪縣合作社有444個,注冊資金為5.3億元,參與農戶數超過2萬,與2014年相比分別增長29.4%、5.4%、78%。

從農民合作社行業構成看,尤溪縣合作社涉及多個產業,涵蓋領域較廣、注重全方位、多角度發展。因為尤溪縣山地農田較多,便于種植業發展,所以種植業合作社在尤溪縣農民合作社中所占比重最大,占據了38.7%,其中金桔、柑橘、綠竹、茶籽油、茶葉等合作社較多、規模較大。作為三明市人口最多的縣,尤溪縣生肉需求量較大,因此尤溪縣畜牧業合作社發展快速且狀況穩定,畜禽飼養以豬為主,此外還有雞、鴨、兔、牛、羊等。由于尤溪縣地處山區內陸,離海洋較遠,漁業較不發達,故漁業合作社所占比重較小,僅占4.3%。

從合作社資金使用情況看,當前,合作社資金供給來自4個方面:成員繳付的股本和會費、合作社的紅利分配、政府補助、金融信貸。進一步調查資金需求情況(見表1),目前共有37家合作社有資金需求,比重為92.5%,且資金主要運用在擴大生產規模、購置農業設施、資金周轉、產品的收購四個方面。

表1 40家樣本合作社信貸資金用途及資金需求情況

(二)合作社金融支持發展現狀

雖然2010年以來尤溪縣合作社成長穩定、狀態良好,但尤溪縣金融機構發展緩慢,金融服務成長水平遠落后于合作社的成長水平。

從尤溪縣農民合作社金融供給主體分析,目前,農信社和中國農業銀行是尤溪縣合作社的金融支持主體。截至2015年,尤溪縣農信社的數目為21家,農業銀行的數目僅為4個。由于尤溪縣金融機構發展滯后且覆蓋范圍較小,故其較難緩解大面積農民合作社資金供不應求的困境。

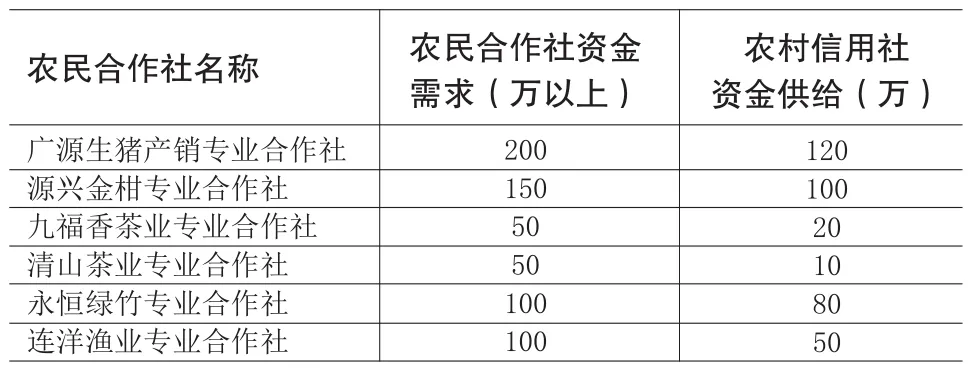

從尤溪縣農民合作社獲取信貸情況分析,當前尤溪縣合作社資金供需不匹配現象較嚴重,由調查樣本中可得,能夠獲得農村信用社貸款的合作社數量僅有8家,可見尤溪縣合作社信貸現狀不理想。以其中6家(見表2)為例,資金供需缺口在20萬—80萬元。

表2 6家農民合作社資金供需情況

從貸款方式看,尤溪縣合作社主要通過抵押貸款、擔保貸款等方式獲得當地信用社的信貸資金。由于尤溪縣合作社用于抵押的資產不足,從而導致其較難得到抵押貸款,因而合作社獲得資金支持的首要方式為擔保貸款(見表3)。

表3 2015年4家農民合作社的貸款情況

此外,尤溪縣農民合作社還為成員提供一定的融資服務,主要通過兩種方式:一是農民合作社直接從金融服務主體獲得貸款,再為成員提供信貸資金;二是合作社成員通過擔保方式間接得到金融機構信貸資金。

二、農民合作社金融支持存在問題的成因分析

(一)內在原因

1.農民合作社自身條件不足。雖然尤溪縣合作社成長勢態穩定,但仍處于初步成長時。尤溪縣農民合作社的主要特征是以經營風險較大的種植業合作社為主、經濟基礎薄弱、規模較小、管理不規范、財務信息不透明。這些特征都導致尤溪縣合作社較難得到金融供給主體的信貸支持。

由農信社信用評級調查數據可知:AAA級的合作社數目只有1家,占總數的2.5%,而AA、A、B三個信用等級的合作社數目分別有3家、5家和6家,所占比重分別為7.5%、12.5%、15%;未參加評級的合作社有25家,占調查總數的62.5%。尤溪縣農民合作社自身缺乏信貸條件和成員的低信用度是尤溪縣農村信用社不愿向合作社提供信貸的重要原因。

2.農民合作社自有資金較少,缺乏抵押物。一是根據調查統計,注冊資本在0元—50萬元的合作社數量為23家,比重為57.5%,說明合作社普遍存在經濟基礎薄弱,嚴重缺少周轉資金等問題。一方面合作社自有資金的不足導致其對信貸的需求較大,另一方面合作社的小規模經營使其很難獲得金融服務主體的貸款資金。二是尤溪縣大部分農民合作社的辦公場所是租來的,缺乏固定抵押資產,直接導致合作社難以獲得信貸資金。

3.農民合作社內部機制不規范。一是尤溪縣農民合作社常以協會的形式設立,不符合國家規定,也不符合金融主體的授信標準。二是尤溪縣合作社內部運行制度不健全,內設部門權責不分明,組織管理不到位。合作社財務信息不透明且隨意性較大,導致銀行很難進行財務分析、信用評級等貸款準備工作,最終導致金融服務主體不向合作社發放信貸資金。

(二)外部原因

一是農村集體產權制度導致可抵押資產不被認可或被低估。長期以來我國農村特有的集體產權制度,導致大部分農村資產難以在市場上流通。由調查統計數據可知,65%的合作社希望通過抵押方式得到農信社信貸支持,尤溪縣農民合作社的抵押物主要涉及農產品、設備、廠房、土地,但由于尤溪縣農村信用社對合作社所提供的抵押品認可度低,加上合作社缺乏抵押固定資產,導致其無法通過抵押方式得到信貸資金。另外,由于尤溪縣部分合作社雖有土地資產,但由于尤溪縣缺乏土地抵押登記部門,農村信用社很難辦理貸款手續,土地經營權很難作為合作社得到貸款的抵押物。

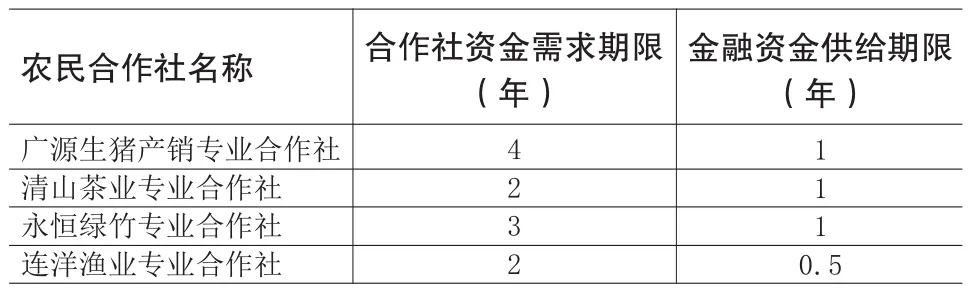

二是金融機構適合合作社的金融產品不足。除了供給數量不足,金融機構對合作社的信貸支持的期限也存在不匹配現象。當前,尤溪縣山地和農田居多,適宜發展種植業和林業,故以綠竹、金柑、茶籽油、茶葉為主要產品的農民合作社所占比例大,而種植業、林業生產周期較長,合作社所需的貸款期限也較長,多為2年—5年。根據調查(見表4),尤溪縣金融機構所發放的貸款期限多為半年到一年,而尤溪縣合作社資金需求期限多為2年—5年。因此,合作社資金需求期限和金融主體資金供給期限的不匹配性是尤溪縣合作社資金供不應求的重要原因。

表4 4家農民合作社貸款期限和農業生產周期錯位情況

三是農業保險體系不健全,擔保體系不完善。當前,尤溪縣農業擔保體系缺少農業擔保機構,農業總體擔保水平較低。尤溪縣農業擔保體系發展滯后是合作社較難通過擔保方式獲得信貸資金的重要原因。根據調查,共有23家即一半以上的合作社由于缺乏擔保人無法得到信貸資金。

四是政府扶持力度不夠。政府在金融機構和合作社之間起著引導作用,其扶持與監管是為金融供給主體營造較好金融氛圍的重要基礎,是促進合作社和金融機構高效聯系的間接保證。走訪調查發現,尤溪縣政府對合作社的支持不到位,體現在三個方面:一是缺乏政府補助政策。2015年尤溪縣政府實施“四項”財政支持農業政策,但其中三項補貼都是直接發放給合作社的農戶,合作社只能得到一項購買補貼。二是尤溪縣政府補貼覆蓋面較單一。尤溪縣財政補貼主要發放給成立時間長、生產規模較大的農民合作社,對處于萌芽階段的合作社財政扶持不足。三是缺乏農業保護政策,尤溪縣農業生產的高風險無法得到有效的降低,農業政策性保險支持力度薄弱,很難增大合作社得到金融資金的可能性。

三、相關建議

(一)加強農民合作社自身建設

一是推進合作社規范發展。尤溪縣合作社應根據自身的成長狀況,在遵循法律的基礎上制定內部組織制度,規范內部管理部門。二是尤溪縣合作社應致力于發展綠竹、金柑、茶業等特色產業,增強與相關企業、農場的聯系,實現與重點龍頭企業、家庭農場、產業大戶的對接,運用“合作社+重點龍頭企業+農戶”“重點龍頭企業+農林基地+農戶”等新型農民合作社經營成長模式,提高合作社整體抗風險水平。

(二)提高金融機構對農民合作社支持力度

一是增加金融供給主體,健全金融服務體系。尤溪縣農業金融供給主體數目較少且結構單一。根據合作社信貸需求特點,可以考慮推進村鎮銀行、信貸公司和農村資金互助社等新型農村金融服務主體的設立。二是尤溪縣農村金融機構應根據合作社擁有的資產情況探索新型抵押形式,推出更多適合尤溪縣農民合作社發展的農業金融產品,為合作社提供更多貸款方式選擇,增加信貸資金獲取的可能性。三是增強尤溪縣農業金融服務水平,提高農村信用社網點的覆蓋率,同時提高工作人員的辦事質量。

(三)完善農業保險體系、信用擔保體系

由于種植業合作社在尤溪縣合作社中占比最大,故種植業經營的高風險性決定尤溪縣合作社成長需要農業保險大力支持。首先,應建立健全尤溪縣農業保險體系,增強農業保險體系的扶持力度,拓寬農業保險領域,降低農產品生產風險,增大合作社得到金融資金的可能性。其次,應完善尤溪縣農業擔保體系,一方面通過設立擔保基金會為尤溪縣農村信用社發放信貸提供重要保障,另一方面應增強對農業信用擔保的扶持力度,為擔保公司的設立創造有利的政策環境,從而降低銀行貸款風險。

(四)加強政府對農民合作社扶持力度

合作社實際承擔了部分的社會功能,因此政府加強對合作社的扶持具備合理性。加上合作社作為弱勢群體的聯合,獲取正規金融的支持需要政府給予政策傾斜。目前,政府對合作社的支持主要是針對發展較好的合作社,而對于發展初期的合作社可以考慮給予針對性的補助和輔導。同時,制定符合合作社的財政政策和稅收優惠政策,有利于營造一個良好的發展環境。

(作者單位:福建農林大學經濟學院)

欄目編輯:孫超超

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40