2014年會計準則的實施與上市公司財務狀況的實證研究

——以房地產行業為例

2017-09-07 06:41:46石瑤

湖北經濟學院學報·人文社科版 2017年7期

石 瑤

(湖北經濟學院 會計學院,湖北 武漢 430205)

2014年會計準則的實施與上市公司財務狀況的實證研究

——以房地產行業為例

石 瑤

(湖北經濟學院 會計學院,湖北 武漢 430205)

2014年會計準則的實施對中國市場產生很大的波動,且引起各界強烈的關注。本文就2014年改革的會計準則探究其實施前后與企業財務狀況的關系,選取2013年、2015年深市房地產行業數據進行實證分析。實證結果顯示為新準則的實施與上市企業資產規模及短期償債能力狀況有顯著的正相關性,與獲利能力狀況有顯著的負相關性。

新會計準則;財務狀況;Probit模型

一、引言

2010年9月,國際財務報告準則(IFRSs)的概念性框架再次修訂。由于我國在2006年會計準則上與IFRSs實質趨同,故繼續緊跟此次修訂的步伐。財政部于2014年上半年先后頒布了5項修訂的會計準則(財務報表列報、職工薪酬、長期股權投資、合并報表列報、金融工具列報)和3項新增的會計準則(在其他主體中權益的披露、公允價值計量、合營安排),于2014年7月1日正式執行[13]。在這樣的背景下,新會計準則的實施必然對企業產生影響,特別是“公允價值計量”和“財務信息披露”對企業做出更具體的要求。那么新準則到底對企業會產生怎樣的影響,本文將以深市房地產行業A股公司為例,通過新準則實施前一年與后一年的相關數據分析,探討新準則的實施對上市公司財務狀況的影響,希望能為新會計準則改革提供一些有用的證據。

二、文獻綜述

對新會計準則實施后帶來的影響,文獻大約描述為下面四類:

一是新準則同會計信息質量的研究。這類文獻既有理論闡述,比如趙梓汐,黃秋菊(2016)[2]認為新會計準則的實施對會計信息既有正面價值也有負面影響;也包括實證模式,崔海霞,賀紅艷(2009)[3]通過制造業統計數據分析出新會計準則的實施與信息披露質量正相關;田高良等(2010)[4]通過市場公開數據得出:相較于舊準則,新準則實施后反而降低了會計的信息質量;還有問卷模式,童素娟(2014)[8]通過問卷調查分析出新會計準則執行后雖然對企業會計的信息質量有所提高,但提升空間也因此有所限制。

二是新準則與上市企業財務狀況研究。其中采取實證模式的文獻觀點各有不同:梁杰等(2008)[5]認為新準則實施前后主要財務指標增長水平沒有表現出顯著性,實施新準則后對上市企業的資本結構、成長發展能力沒有影響,同時不會影響營業收入的收益水平;唐榕(2009)[6]通過對不同行業數據進行對比驗證,得出新準則是否執行與企業資產質量狀況、營運能力狀況、獲利能力狀況顯著相關;劉益平,左宜(2010)[7]則得出新準則更多地是對短期償債能力、凈資產收益率有顯著性影響。

三是新準則影響企業行為的研究。文獻認為,新會計準則能遏制傳統利潤操縱行為同時又會產生新形式的利潤操縱行為(陳如歡,2010)[11];上市企業的整體盈余管理行為在新準則實施后并沒有減少,而真實盈余管理卻負面影響了企業經營與長遠發展(楊娜,2016)[9];新會計準則下,制造行業上市企業在關聯方交易行為上有增多的趨向(公帥,2012)[10]。

四是新準則與企業稅收負擔的相關性研究。文獻將所有行業上市企業的數據作為第一樣本,將制造行業上市企業的數據作為第二樣本,通過多元線性回歸模型分析得出新會計準則實施后能減少上市企業平均所得稅稅收負擔(王素,蔣高樂,2009)[12]。

三、理論分析與假設

在財務分析理論中,財務狀況可以特指公司資產負債狀況,也可以是一定期間內經濟活動過程及其結果的綜合反映。文章主要從資產規模、獲利能力、成長能力、營運能力及償債能力狀況來綜合定義公司財務狀況。

原會計準則對公允價值計量模式沒有給予非常切確的規定,而此次新頒布的“企業會計準則第39號”全新定義了公允價值計量模式,從初始計量、估值技術、公允價值層次、公允價值披露等多角度全方位進行規定。在新準則下,房地產公司若對其金融資產、金融負債進行重分類及重新估值,可能帶來其賬面凈值大幅度變化,使得企業利潤的波動性加劇。而首次采用公允價值計量模式時,房地產公司必須追溯調整上期所有者權益。目前房地產業處于升值狀態,公司其他綜合收益將會有所增長,從而影響所有者權益,有利于提高房地產企業規模。

根據馬爾薩克的信息經濟學理論,當上市公司財務狀況良好、獲利能力較強時,會更積極地提高信息披露。則以此推出公司財務狀況與其信息披露相關。而新修訂30號準則與新增41號準則同原準則相比,更加明確和強調財務報表列報及其在其他權益主體中披露的要求。據此可以判斷新準則實施前后信息披露變動能反映出財務狀況的變動。

結合上述分析,現提出下列條件假設:

假設1:新會計準則的實施與上市企業資產規模狀況相關;

假設2:新會計準則的實施與上市企業獲利能力狀況相關;

假設3:新會計準則的實施與上市企業成長能力狀況相關;

假設4:新會計準則的實施與上市企業營運能力狀況相關;

假設5:新會計準則的實施與上市企業償債能力狀況相關。

四、研究設計

(一)樣本選取與數據來源

本文選取深圳證券交易所官網“上市公司基本信息”下“行業分類”中的房地產行業A股上市企業作為研究樣本。因新準則與2014年7月1日起執行,上半年與下半年實施準則不同,故選取新準則實施的前一年與后一年的數據作為樣本分析。2013年與2015年的樣本財務指標數據均選取于新浪財經網“股票”界面的“上市公司財務指標”。最后,對選取的樣本數據進行如下處理:

1.在樣本選取的考察期間就存在持續兩年財務狀況異常的上市企業,因此剔除“ST股”公司。

2.剔除在所選年度內上市和退市的企業。

根據以上剔除處理,最終選取共54家房地產行業上市公司,108個樣本數據。

本文將篩選的數據作為樣本研究,在新會計準則理論基礎上,通過Stata13.1軟件實證分析房地產行業上市企業實施新會計準則前后的財務狀況。

(二)變量選取

1.因變量

為剖析新準則的實施與上市企業財務狀況、信息披露質量狀況的關系,筆者將是否執行新準則作為虛擬變量,新準則沒有實施前為0,新準則實施之后為1,將此虛擬變量作為因變量 y。

2.自變量

將公司財務狀況以下列5個方面評價:資產規模狀況、獲利能力狀況、償債能力狀況、成長能力狀況、營運能力狀況。以資產規模對數為自變量lnx1,獲利能力以每股收益(x2)和銷售凈利率(x3)作為指標。成長能力以主營業務收入增長率(x4)和總資產增長率(x5)作為指標。考慮到房地產行業的行業性質,營運能力以固定資產周轉率 (x6)和總資產周轉率(x7)作為指標,償債能力則分為短期償債能力指標流動比率(x8)與長期償債能力指標資產負債率(x9)。

(三)模型構建

由于本文將是否實施新會計準則作為因變量,故根據汪鐵豐(2008)[14]所解釋的probit模型作為參考。將2年中54家房地產行業上市公司的全部數據作為樣本,建立如下probit回歸模型:

其中ρ為常數項,βi(i=1,2…9)為各變量的回歸系數,β為誤差項。

五、實證分析

(一)相關性分析

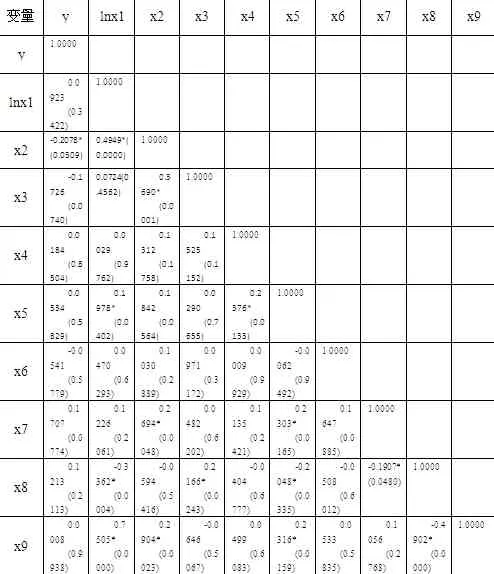

為了剖析各個變量之間的相關性,本文首先驗證了主要解釋變量的相關性,同時對相關性是否顯著進行檢驗。如表1所示:

表1:相關性檢驗

由上表可以看到,是否實施新會計準則(y)與上市公司資產規模對數(lnx1)呈負相關,并且在5%的統計水平下通過了驗證測試,這與前文提出的假設1相對應。新準則是否實施(y)與每股收益(x2)、銷售凈利率(x3)、固定資產周轉率(x6)、總資產周轉率(x7)、會計信息披露質量(x10)呈負相關,但在統計檢驗上均不顯著。新準則是否實施(y)與主營業務收入增長率(x4)、總資產增長率(x5)有正相關性,但是在5%水平內均不顯著;與流動比率(x8)、資產負債率(x9)有正相關性,同樣在5%水平內均不顯著。此外,解釋變量內部有部分之間表現出顯著性相關,不排除出現多重共線性的問題。故從表1我們可以得出各變量之間在不同程度上存在相關性關系,但要進一步剖析各個變量之間的關系,應當需要運用Probit模型進行進一步驗證。

(二)Probit模型回歸分析

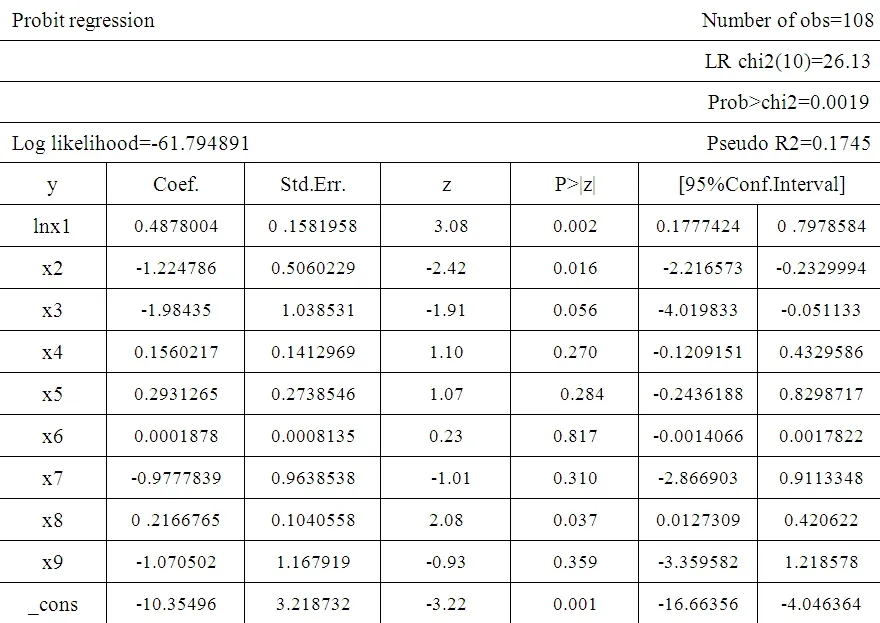

本文為探究新會計準則的執行與上市公司財務狀況、會計信息披露之間的關系建立了Probit模型,結果如表2所示。

由表2可以得出:(1)本文模型的P值比0.01小,表明Probit模型在1%的統計水平上是顯著的,即新準則的實施與上市公司財務狀況及會計披露質量相關;(2)資產規模對數(lnx1)的回歸系數為正值,且P值比0.01小,表明在5%的統計水平上新準則是否實施與資產規模具有顯著的正相關性,這符合本文假設1,且與所闡述的理論相符;(3)每股收益(x2)與銷售凈利率(x3)回歸系數均為負值,且它們的P值小于0.10,表明在10%的統計水平上新準則是否實施與上市公司獲利能力狀況具有顯著的負相關性,這與本文假設2相符,且與前面闡述理論及唐榕(2009)研究結論相符;(3)主營業務收入增長率(x4)、總資產增長率(x5)的回歸系數均為正值,但它們的P值大于0.05,說明新準則是否實施與上市公司成長能力狀況呈正相關但不顯著,即拒絕假設3,不具有顯著性影響驗證了前文梁杰等(2008)研究結論。(4)固定資產周轉率(x6)的回歸系數為負值,總資產周轉率(x7)回歸系數為正值,但同樣P值均大于0.05,即新準則是否實施與上市公司營運能力狀況不具有顯著相關性,拒絕假設4,但同樣驗證了前文梁杰等(2008)研究結論。(5)流動比率(x8)回歸系數為正值,且P值在0.05之內,表明在5%的統計水平上新準則是否實施與上市公司短期償債能力狀況具有顯著的正相關性,可以接受假設5,并且驗證了前文中劉益平,左宜(2010)實證結論。但資產負債率(x9)回歸系數為負值,且P值較0.05大,說明新準則是否實施與上市公司長期償債能力狀況不具有顯著的相關性,可能是因為樣本跨年度較小,數據選取不足。

表2:Probit模型回歸結果

(三)穩健性分析

為驗證本文模型的合理性,本文對(二)中模型進行穩健標準誤分析;為提高研究結果的可信度,對各解釋變量進行多重共線性檢驗。

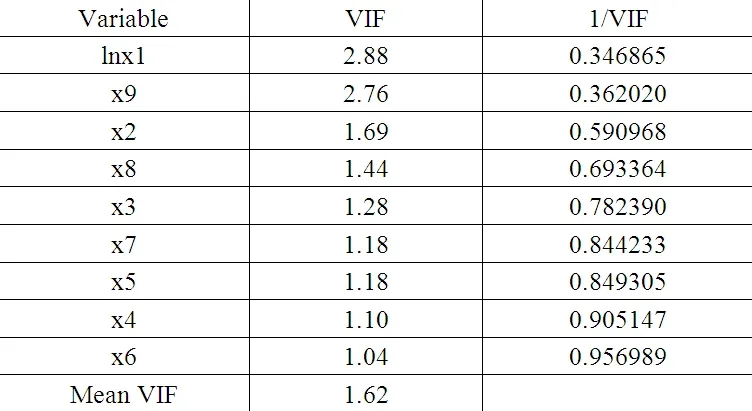

表3:VIF 檢驗

根據VIF膨脹因子檢驗法的經驗判斷:當VIF最大值在10以內時,自變量之間不存在多重共線性;當VIF最大值比10大時,則存在嚴重的多重共線性。我們可以從表3中看出各解釋變量間并沒有出現嚴重的多重共線性問題,故該模型穩健性較好。在模型穩健性較好的情況下,筆者繼續使用Stata13.1檢驗穩健標準誤。如表4所示:

表4:模型的穩健標準誤

比較表 2 中“Std.Err.”與表 4 中“Robust Std.Err.”,可以看到其數值相差不多,即本文Probit模型普通標準誤與穩健標準誤基本相符,因此我們可以判斷該模型是合理的。

六、研究結論與政策啟示

(一)研究結論

本文選取深市房地產行業A股上市公司共108個樣本,對理論闡述提出的6個假設利用Probit模型進行實證研究。以此來剖析2014年會計準則的實施與上市企業財務狀況的關系。實證結果為:2014年會計準則的實施與上市公司的獲利能力狀況的正相關性及資產規模、短期償債能力狀況的負相關性是顯著的;然而與上市公司的成長能力狀況、營運能力狀況不具有顯著的相關性。

(二)政策建議

基于上述研究結論,筆者給出以下建議:(1)在與國際趨同的同時,相關部門應以貼切中國市場環境和滿足經濟發展的現實需求為前提,適時漸進會計準則的改革;(2)會計準則在限定框架下仍給予企業諸多選擇空間,房地產企業應立足于所處行業環境和經營管理需求慎重選擇。

(三)研究的不足與展望

1.本文僅選取新會計準則實施前后2年的數據作為樣本,得到的回歸方程擬合度并不高,而企業成長能力及營運能力等長期指標并不能以此得出準確結論。故未來實證研究過程中,針對長期指標應盡可能選取較多年度的數據進行驗證;

2.由于時間有限,本文僅選取了深市房地產行業的數據,故選取變量指標帶有這一行業的特征,而文中闡述的理論為一般規律,故本文數據可能存在不全面的狀況。未來研究過程應盡可能選取較全面的市場數據。

綜上所述,本文實證分析所出的結果僅就合適于文中篩選的樣本數據。

參考文獻:

[1]佟亮,王丹.新會計準則對財務分析影響分析[J].新經濟,2016,(12).

[2]趙梓汐,黃秋菊.價值相關性視角下新會計準則的實施對會計信息價值及影響分析[J].商場現代化,2016,(19).

[3]崔海霞,賀紅艷.財務狀況、新會計準則的實施與信息披露質量的實證研究——基于深交所制造業上市公司的經驗證據[J].中國管理信息化,2009,(11).

[4]田高良,李留闖,李鵬,齊堡壘.新企業會計準則對會計信息質量的影響研究[J].當代經濟科學,2010,(32).

[5]梁杰,高蕾,劉英男,段家菊.新會計準則對上市公司綜合財務狀況的影響分析——基于深滬A股上市公司的實證研究[J].財會通訊:學術版,2008,(3).

[6]唐榕.新會計準則對上市公司綜合財務狀況的影響[J].沈陽工業大學學報(社會科學版),2009,(4).

[7]劉益平,左宜.新會計準則對上市公司綜合財務狀況的影響[J].價值工程,2010,(11).

[8]童素娟.新會計準則實施效果研究——來自審計師的調查問卷分析[D].首都經濟貿易大學,2014.

[9]楊娜.新會計準則變遷下上市公司盈余管理行為研究——以信息技術行業為例[J].會計之友,2016,(19).

[10]公帥.新舊會計準則上市公司關聯方交易動機的實證分析[D].復旦大學,2012

[11]陳如歡.新會計準則下上市公司的利潤操縱行為的實證研究[D].天津商業大學,2010.

[12]王素榮,蔣高樂.新會計準則對上市公司所得稅稅負影響研究[J].中國工業經濟,2009,(12).

[13]郭大剛.2014安越最新會計準則修訂變化剖析與應對指南.[EB/OL].http://www.easyfinance.com.cn/Finance/html/Article/12363.htm?.2014

[14]汪鐵豐.Probit模型的發展和演變[D].東北師范大學,2008.

[15]張秀紅.試析新會計準則對房地產行業的影響與對策[J].中國總會計師,2012,(11).

石瑤(1993- ),女,湖北武漢人,湖北經濟學院會計學院在讀碩士,主要從事會計、審計研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14