中國商業銀行的轉型之路探究

2017-09-09 00:57:53劉澤吉

中國集體經濟 2017年23期

劉澤吉

摘要:在后金融危機時代,中國商業銀行進入了一段曲折的發展之路。受中國經濟增長的帶動,銀行業發展勢頭依舊強勁,利潤率在全球銀行業中也處于前列。但是全球銀行業發展嚴峻,股本回報率和利潤率持續走低。互聯網金融的興起,如第三方支付的流行和銀行固有風險的提高更是為銀行業帶來了全新的挑戰,引起了業界的擔憂。面對危機,中國銀行業應該積極擁抱挑戰,重塑客戶關系,加強數字化建設何風險管理并且優化人才建設隊伍。

關鍵詞:商業銀行;數字化;轉型

一、中國商業銀行發展現狀

隨著互聯網金融的蓬勃興起和金融行業監管的愈發嚴格,傳統商業銀行受到了極大的沖擊。比爾蓋茨曾指出:“如果傳統銀行不做出改變的話,它們就是一群要在21世紀滅亡的恐龍。”馬云也曾強調:“如果銀行不改變,我們將改變銀行。”相比起西方國家較為成熟飽和的銀行業,中國的資本市場和銀行業還處在發展階段,面對顛覆性的互聯網金融和商業巨頭,中國銀行業的轉型之路亟待開始。

中國商業銀行主要提供資產業務、負債業務以及中間業務。資產業務主要包括貸款、證券投資和租賃信托等業務;負債業務主要指個人和對公的存款業務;中間業務主要有支付結算、擔保、基金托管和咨詢顧問等中間業務。

中國經濟增長迅速,強有力的帶動了中國銀行業的發展。2016年,中國銀行業的稅后利潤達到2620億美元,自2007年以來,稅后利潤翻了近5倍。但是值得注意的是,世界銀行業的發展陷入低迷,行業回報率呈下降趨勢,2016年全球銀行業的股本回報率僅為9.5%,且其中18%的銀行創造了整個行業的價值。在后金融時代下,全球銀行體系愈發脆弱,中國銀行業也必將受到沖擊。

二、中國商業銀行面臨的困境

(一)來自互聯網金融的挑戰

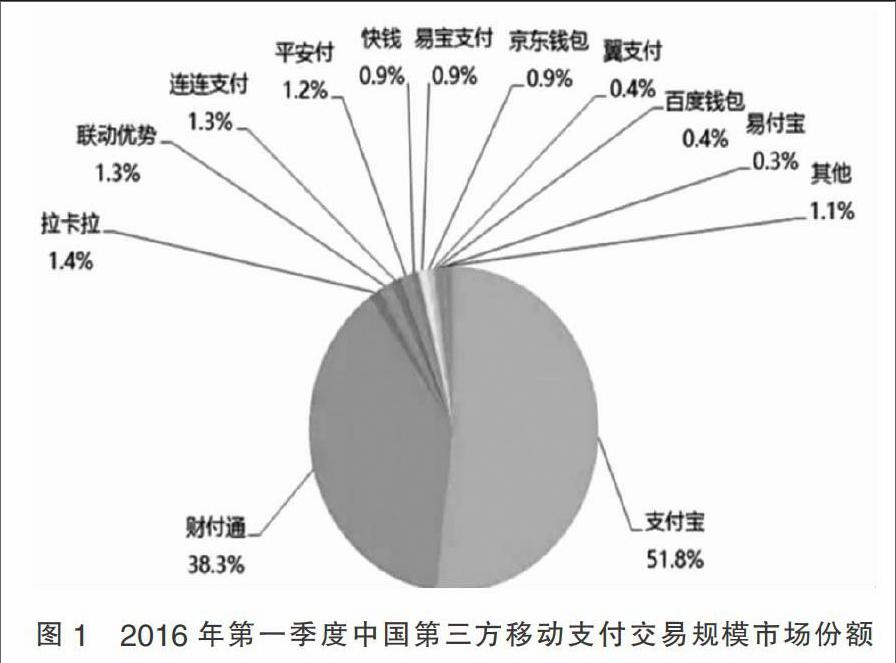

中國的互聯網企業是由BAT,即百度(Baidu)、阿里巴巴(Alibaba)和騰訊(Tencent)三大巨頭引導的。他們不僅是互聯網的寡頭,更是取代了風險投資成為互聯網行業主要投資者。如今,互聯網巨頭們紛紛研發線上產品,開展第三方支付及互聯網金融,滲透進銀行傳統的支付和融資領域。如圖1所示,支付寶和財富通在第三方支付市場中平分秋色,許多互聯網產品有潛在的金融品牌,如PayPal能夠提供信用貸款,亞馬遜能夠幫助供應商提供存貨的融資和支付,Uber可以提供汽車金融類服務。畢馬威曾預言銀行在2030年或將被高科技公司取代。據前瞻產業研究院報告顯示,自2009年以來,第三方支付市場的交易額保持年均50%的增速,2020年交易規模有望突破48萬億元。

互聯網企業注重發展良好的客戶關系,他們有海量的數據來分析其用戶的消費習慣、偏好和生活模式,從而能夠為客戶提供更豐富多樣化的理財產品以迎合他們的需求。而這一部分極大地影響了傳統商業銀行的中間業務。互聯網平臺利用不斷延伸的業務領域,利用低廉的價格和特色的交易擔保功能綁定線上消費者,從而限制了銀行網上支付和線上銀行的發展空間,形成了替代效應。

除了更好的用戶體驗外,互聯網平臺還能提供更多方便和快捷的對公和對私服務如代收水電煤氣費、稅費支付和保險代理等,而這些曾經是銀行的傳統業務。互聯網金融的發展在線上支付這條服務鏈上將傳統商業銀行擠到了末端。

(二)數字化的發展為客戶提供多樣化的選擇

數字化的迅速發展威脅到了銀行的業務模式。在過去,客戶如果在一家銀行開立賬戶后,就會形成消費慣性,習慣性的選擇開戶銀行進行貸款、融資以及外匯交易等業務,而且出于對信息安全性和品牌認可度的考慮,客戶不會選擇輕易轉換銀行。但是數字化的發展帶來了新的應用和在線服務,稀釋了銀行和客戶之間的粘性,客戶傾向于找尋其他更有吸引力的服務渠道。另外,隨著網上銀行的發展,人們可以足不出戶辦理業務,銀行的分支機構、銷售團隊和各類銀行辦公室都失去了存在的意義。如何在線上銷售產品,擴大影響力成為銀行非常棘手的問題。

銀行業自身也發現了數字化帶來的挑戰,但是限于能力和龐大的機構開支,在研發創新(R&D)上面的投資還遠遠不夠。技術企業平均每年將收入的10%~20%投入研發,但是銀行的投入只有1%~2%。如前文所述,2016年全球銀行業的股本回報率僅為9.5%,再多追加R&D的投入并不現實。所以面對客戶愈加多樣化的需求,如支付寶正在開發的臉對臉支付、飛機支付和身體銀行等方式,銀行既不可能占據先動優勢也很難跟隨其腳步進入市場的。

(三)不良貸款飆升,風險管理失控

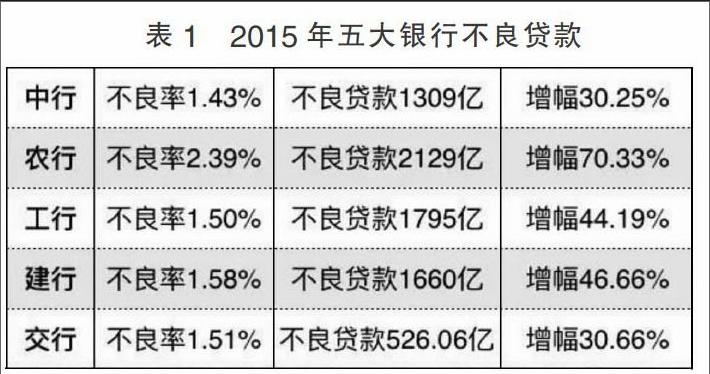

近年來,受后金融危機時代的影響,銀行業進入了一個經濟下行期,引發了業界的擔憂。2016年2月份,Kyle Bass,對沖基金黑曼資本管理公司的創始人指出:“中國銀行業股本虧損可達3.5萬億美元”。法興,一家加入測算的新進投資銀行,在最新報告中也顯示,“中國銀行業今年的損失可能會有8萬億人民幣,相當于商業銀行全部資本的60%,全國財政收入的50%,國內生產總值的12%。” Kyle Bass的言論可能稍有夸張,但是銀行不良貸款率的飆升確實不容忽視的。如表1所示,2015年中國五大行的不良貸款率的增幅都在30%以上,農業銀行甚至達到70.33%,這不僅提高了銀行的風險,更會影響其利潤水平。

風險管理是商業銀行穩定長久發展的關鍵。商業銀行,有著固有的風險,在衡量客戶的經濟狀況、信用水平和可授信額度等方面存在信息不對稱的風險,因此產生不良貸款也是不可避免的狀況。但是,不良貸款率過高意味著銀行的風險管理出現了問題。

三、中國商業銀行轉型發展的途徑和措施

(一)優化客戶體驗,重塑客戶關系

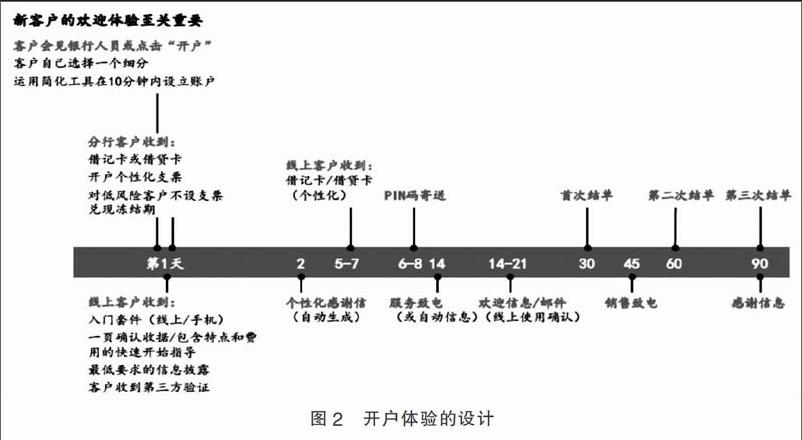

客戶關系是銀行銷售高利潤率和手續費產品的支柱,但是大多數的銀行并沒有真正做到以客戶為中心。他們關注的焦點多是如何銷售產品而不是客戶需求。這在以前或許行得通,但是在現在客戶擁有了更多樣化的選擇,如果銀行不能夠為他提供良好的體驗,他就會轉換渠道。銀行應該轉變服務模式,從客戶的角度思考問題,建立感情紐帶,利用精準的數據和靈活的服務來設計良好的客戶體驗。當然,銀行作為業界的先入者,有著寶貴的數據優勢,比如客戶多年的消費模式、與銀行的互動頻率和多樣化的需求等數據。銀行應該深入分析這些數據,了解客戶在接觸不同服務時的體驗的優化客戶關系。如圖2所示,是設計開戶體驗的實例,該銀行形成了數字化模式,在情感上吸引客戶,利用低成本換來長久的客戶資源。endprint

在大數據時代的推動下,商業銀行在重塑客戶關系的核心應是優化客戶體驗,提高客戶粘性。銀行可以利用自身積累的數據和外部大數據資源,深入分析客戶的行為習慣和生活模式,了解客戶在信用、消費和理財等方面的需求,建立了新的數據投資策略模型,挖掘“數據財富”。

(二)完善風險管理,大力投資數字化建設

銀行業機構龐大,部門冗余,尤其在資產管理等方面數據利用率過低,沒有完全有效的發揮數據價值。銀行應該有壯士斷臂的勇氣,削減不必要的開支,減少銀行的分支數量,例如將非核心業務外包,精簡銷售團隊,將重心轉移到基礎金融業務上來,加大對數字化建設的投入。當然,在改革方面,銀行應避免流于形式,積極是學習互聯網產品比較花哨的表面,如像支付寶游戲等模式,應該徹底革新其產品組合,完善業務模式,實現可持續發展。

數字化建設就是要求從根本上創新數據技術和數據結構。銀行應該將數據責任化,確保數據安全和質量。目前有一種新型的方法,叫做“數據湖”,銀行建立“數據湖”,將內部外部數據結合,結構化和非結構化的數據整合,像搜索引擎一樣,讓客戶能夠按照自己的需求獲取服務。最后,銀行業應該做好數據的分類和清理,目前,銀行的龐大數據不僅缺乏條理,讓人想利用又沒有頭緒,而且占用了太大的存儲空間使得銀行在進行數字化升級時需要耗費太大成本。銀行應該制定一個數據的處理規則,使其條理化。

數字化建設有利于企業完善風險管理模式,降低信貸風險。風險分析軟件可以利用機器學習的能力,替代靈活性較差的建模方式來整合客戶數據,實現自動信貸決策。銀行也應該重新設計評估流程,提高銀行整體的風險防控能力

(三)加快人才隊伍建設,提升品牌形象

銀行在優化客戶關系的同時,要傳達更具有吸引力的品牌形象,穩定和實力等傳統印象已經不能很好地傳達銀行品牌了,尤其是針對年輕客戶而言。銀行需要重新評估自己的形象,擁抱數字化的大趨勢。銀行塑造一個能夠與客戶建立感情紐帶的形象,以此為重,站在銀行業數字化的角度,創新產品,設計客戶體驗。做到這一點,銀行離不開最高管理層的領導轉型,也需要重新評估品牌價值和績效水平。

隨著大數據時代的到來,傳統商業銀行在數據管理和分析方面需要更多的專業人才,他們應該具有數據建模的知識儲備和信息挖掘的能力,還應該有著銀行從業者良好的專業。傳統商業銀行應該從吸引人才、培養人才的角度著手,打造優化升級的人才隊伍,從根本上提高創新水平。注重引進優秀的人才,加強對員工的知識儲備和技能方面的培訓,

參考文獻:

[1]Miklos Dietz,倪以理.麥肯錫全球銀行業報告(2016)[J].麥肯錫,2016(11).

[2]Warren Mead,Michelle Hinchliffe. Meet Eva[J].畢馬威,2016(10).

[3]付俊平.第三方支付對網上銀行業務發展的影響探析[J].金融理論與實踐, 2012(10).

[4]陸岷峰,虞鵬飛.互聯網金融背景下商業銀行“大數據”戰略研究[J].經濟與管理,2015(05).

(作者單位:鄒城兗礦一中)endprint

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:30

大眾投資指南(2020年10期)2020-07-24 08:03:40

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

消費導刊(2017年20期)2018-01-03 06:27:21

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02