房地產投資與經濟增長

——基于重慶的協整分析

2017-09-12 06:39:16向為民譚希為

重慶理工大學學報(社會科學) 2017年8期

向為民,譚希為

(重慶理工大學 經濟金融學院, 重慶 400054)

房地產投資與經濟增長

——基于重慶的協整分析

向為民,譚希為

(重慶理工大學 經濟金融學院, 重慶 400054)

基于重慶市1998—2015年的時間序列數據,選取C-D函數構建經濟增長模型,運用協整檢驗、格蘭杰因果檢驗以及貢獻率分析法等,實證研究重慶房地產投資與經濟增長之間的關系。結果表明:重慶市房地產投資與經濟增長之間存在長期協整關系;重慶市房地產投資與經濟增長具有單向因果聯系;基于研究結論提出了重慶市房地產業發展建議。

房地產投資;經濟增長;協整分析

重慶市地處長江經濟帶和“一帶一路”的交匯點,是成渝城市群中心城市和長江上游航運中心,也是西部綜合交通運輸條件最好的地區[1]。在未來區域經濟全面展開的藍圖中,重慶市將發揮極其重要的作用。據國家統計局最新發布的數據顯示,2016年上半年重慶市以10.6%的GDP增速領跑全國,較全國平均水平高出3.9個百分點。不僅如此,重慶市地區GDP增長率在2014年和2015年兩年蟬聯冠軍。在GDP穩步上升的過程中,重慶房地產開發投資額也不斷上漲。截至2015年末,重慶房地產開發投資額為2 390.49億元。1998—2015年,全市房地產投資占GDP的比重從6.81%增加到23.87%。在這期間,重慶房地產投資占固定投資的比重也從18.20%上浮到26.14%。在房地產開發投資總額不斷上升的過程中,重慶市的房價并沒有猛漲,而是保持在一個正常的合理上升區間。那么,目前重慶市經濟發展與房地產投資之間關系如何?同時,我國當前正處于經濟全面轉型、改革攻堅深化、結構調整升級的經濟新常態發展模式中[2],在新的發展背景下,重慶房地產投資在經濟增長過程中又該何去何從?為此,本文對1998—2015年重慶房地產投資與經濟增長進行實證分析,以期為重慶市經濟的可持續發展以及房地產調控提供建議。

一、文獻回顧

1998年我國全面終止住房分配制度后,房地產市場發展迅猛,房地產投資也成了學者們的重要研究領域。關于房地產投資的概念,國內外學者從不同角度進行了解讀。其中,王兆金等認為房地產投資是指不同的投資主體(政府、企業和個人)為實現某種預定的目標,直接或間接性地對房地產的開發、經營、管理、服務和消費所進行的投資活動[3]。同時,社會文化和政治環境、行政負擔和監管限制是影響房地產投資規模的重要因素,這一觀點在Karsten、Nathan等的研究中都得到了肯定[4-5]。在此基礎上,筆者結合我國實際情況,發現影響我國房地產投資規模大小的因素主要有城鎮化水平、居民消費價格指數、第三產業占比[6]。從大部分學者的研究結論來看,都把房地產投資視作經濟發展長河中的一股重要力量。然而,由于研究對象、研究方法不同,關于房地產投資與經濟增長的關系,學術界眾說紛紜、觀點各異,經梳理發現,現有研究主要集中在以下兩方面。

在關于房地產投資與經濟增長之間的作用機理方面,主要存在如下幾種觀點[7-17]。岳朝龍等通過實證分析發現:房地產投資和經濟增長之間相互促進,長期內房地產投資對經濟增長影響顯著,且經濟增長對房地產投資也有反饋作用[7]。但Huang等人基于投入產出法和國民經濟增長理論卻發現:房地產投資對經濟增長有單向促進作用,經濟增長對房地產投資并沒有促進作用[8]。然而,在專家學者的研究中,也有人對此持相反觀點,認為房地產投資對經濟增長有負面影響。如王重潤等通過Feber模型分析發現:在我國的大中城市,房地產投資有較為嚴重的“擠出效應”,房地產投資增長會引起社會資金對實體經濟投入的減少,進而阻礙經濟增長[9]。

關于房地產投資對經濟增長影響的程度,學者們的觀點也存在一定的差異。Bisping等把房地產投資分為房地產住宅投資和商業投資兩大類,再把各自對經濟增長產生的影響予以分析比較,實證研究發現,房地產住宅投資對帶動經濟增長更有優勢[10]。羅國銀采用我國1998—2009年31個省市的面板數據,研究發現房地產投資對我國各省市的經濟發展都存在顯著的帶動作用,只是不同地區的帶動程度具有明顯差異性[11]。但Zhang等表達了不同意見,認為房地產投資不一定對經濟增長有促進作用[12],他們通過對中國1991—2007年30個省份地區的數據做動態計量模型分析,發現房地產投資對經濟增長的影響存在明顯的“門檻效應”,在我國只有人均GDP大于1 000美元的省份,房地產投資才能有效地促進該地區經濟增長。

總體而言,現階段學術界關于房地產投資與經濟增長之間的關系為本文研究提供了前期成果積累,并指引了深入研究的方向。但現有研究存在如下局限性:一方面,現有研究主要以全國范圍為主,以重慶市為研究對象的文章較少。另一方面,隨著我國經濟邁入新常態,在現有研究的基礎上,有必要對重慶市房地產投資與經濟增長的關系重新解讀。與以往相比,本文在研究范圍上鎖定西部經濟發展領跑地區——重慶市。本文采用1998—2015年的數據,加大了樣本區間范圍。本文在研究方法上,考慮到時間序列的不平穩性,綜合運用了協整檢驗、VECM、格蘭杰因果檢驗等計量經濟學檢驗工具,實證分析了重慶市房地產投資與經濟增長之間的關系。

二、模型設計與變量說明

(一)模型設計

為了考察房地產投資與經濟增長之間的關系,本文采用了柯布-道格拉斯(C-D)生產函數,將資本和勞動力作為投入要素,即:

(1)

其中:Yt表示t年總產出,Lt表示t年的勞動投入,Kt表示t年的總資本存量,A(t)為技術進步成分。由于本文側重研究重慶市房地產投資對經濟增長的影響,為了區分固定投資里房地產投資與非房地產投資對經濟增長的貢獻,將實際物資資本存量分為兩部分,即房地產投資部分REI 和實際物資資本存量里非房地產投資的部分K。因此,本文構建含房地產投資要素的經濟增長模型:

(2)

在實證檢驗中,將式(2)兩邊同時取對數,得到如下經濟模型:

LnYt=LnA(t)+α1LnREIt+α2LnKt+βLnLt+μt

(3)

其中:α1為房地產投資的產出彈性系數,當房地產投資變化1%時所導致的產出變化;α2為除房地產投資外其他固定投資的產出彈性系數;β為勞動投入的產出彈性系數;μt為隨機項誤差。

(二)變量選取與數據來源

重慶市從1997年開始直轄,且我國從1998年終止福利分房制度,故選取1998—2015 年作為研究期。文中采取的變量有:經濟增長指標Yt,用重慶市樣本區間內的地區生產總值GDPt來表示;房地產投資指標REIt,用樣本區間內重慶市房地產開發實際投資額表示;固定投資中不包含房地產投資的部分Kt,用重慶市固定投資扣除房地產開發投資后的數額來表示;勞動投入指標Lt,用樣本區間內的重慶就業人數來表示。

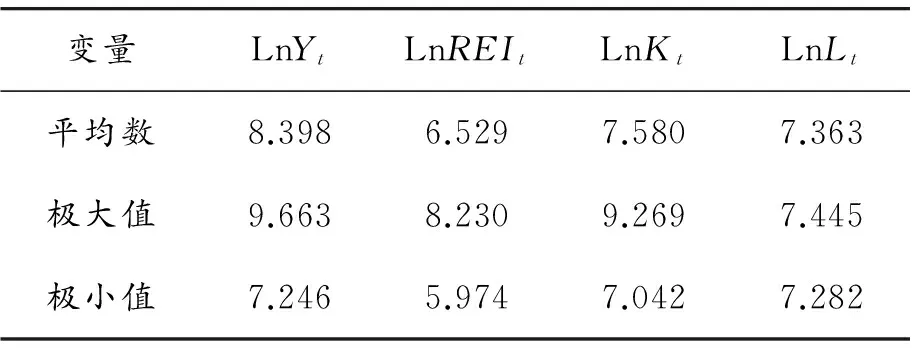

以上變量的所有數據皆來源于研究期內的《重慶統計年鑒》、國家統計局和中經網統計數據庫。根據模型需要,對實證檢驗中的所有變量取對數,生成4個新變量: LnYt、LnREIt、LnKt、LnLt。表1為各變量描述性統計信息,所有數據均根據Eviews9.0軟件計算得到。

表1 各變量描述性統計信息

三、實證分析

(一)單位根檢驗

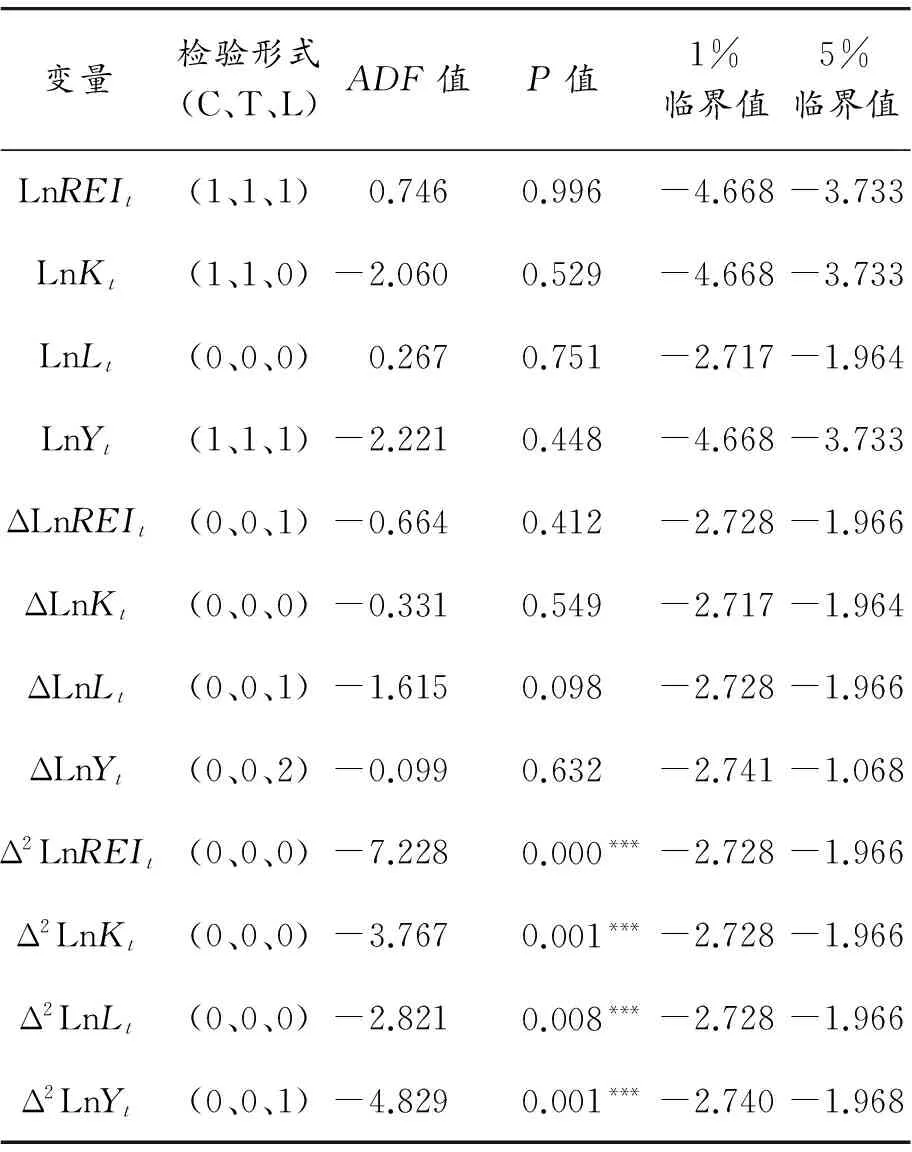

時間序列計量分析需要樣本是平穩的單位根過程,否則就存在“偽回歸”問題。不僅如此,VECM的建立和Johansen協整檢驗均要求系統中的各變量同時滿足I(p)過程。故采用ADF檢驗方法對各變量進行單位根檢驗,以確定其是否滿足I(p)過程。具體檢驗結果見表2。

表2 單位根檢驗結果

注:檢驗形式(C、T、L)中C、T、L分別代表常數項、時間趨勢和滯后階數。 ***表示在1%顯著水平下拒絕零假設。

根據單位根檢驗結果顯示:LnREIt、LnKt、LnLt、LnYt的水平序列、一階差分后的ΔLnREIt、ΔLnKt、ΔLnLt、ΔLnYt的ADF值在1%顯著水平都大于其相對應的Mackinnon臨界值。因此,不能拒絕水平序列以及一階差分序列存在單位根的零假設。但二階差分后Δ2LnREIt、Δ2LnKt、Δ2LnLt、Δ2LnYt的ADF值小于1%顯著水平的Mackinnon臨界值,則應拒絕存在單位根的零假設,該時間序列表現平穩。也就是說,LnREIt、LnKt、LnLt、LnYt服從I(2)過程,滿足進行協整檢驗的前提條件。

(二)Johanson-協整檢驗

1.確定滯后階數

為了提高協整檢驗的準確度,在檢驗前必須確定最優滯后階數。基于無約束(Unstricted)VAR(P)模型條件下,依據FPE、LR、HQ、SC、AIC等多種檢驗準則,通過判斷不同模型檢測出的結果,得出VAR(P)的最優滯后階數。通過逐一反復檢測后,表3顯示了滯后階數L=2對應的結果。可以看出,在5%的顯著水平下,最優滯后階數為1。

表3 基于水平VAR模型的最優滯后階數

注:*表示在10%顯著水平下拒絕零假設。

2.協整檢驗

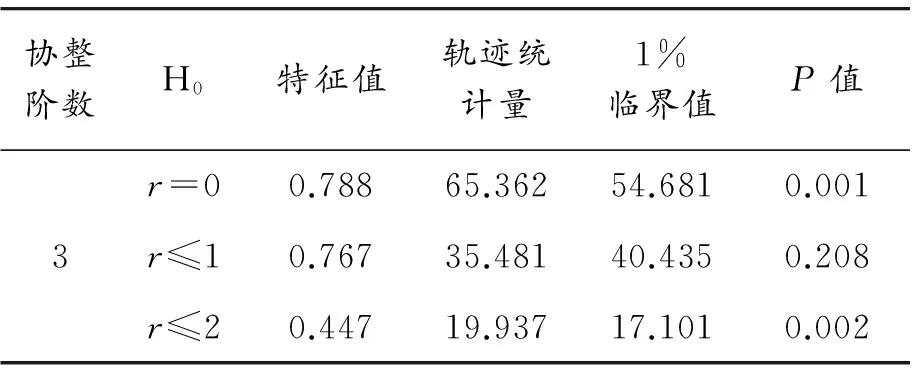

為了探究LnREIt、LnKt、LnLt、LnYt之間是否存在長期的均衡關系,需采用經典的Johansen檢驗進行驗證。本文設定的協整假設是含截距項、不含時間項的線性趨勢,具體檢驗結果如表4。

表4 Johansen非約束協整關系檢驗結果

表4中,r表示協整關系個數。在1%的顯著水平下,跡統計量65.362和19.937分別大于該顯著水平下對應的臨界值54.681和17.101。表明應當拒絕沒有協整關系(r=0)的原假設,接受(r≤1)存在一階協整關系的假設。由此得出結論,在1%的顯著水平下,LnREIt、LnLt、LnKt、LnYt存在一階協整關系。

3.協整方程

由于LnREIt、LnKt、LnLt、LnYt之間協整關系的存在,為了進一步量化這種協整關系,構建如下協整方程:

LnY= 0.296LnREI+ 0.426LnK+ 1.005LnL- 4.433

(4)

(3.841) (5.355) (6.772) (-3.956)

R2=0.998 Adj.R2=0.997F=2 762.516

DW=1.708其中,方程的可決系數為0.998,方程擬合度較高,即估計系數均通過顯著性檢驗。LnREIt、LnKt、LnLt對LnYt彈性系數分別是0.296、0.426、1.005,即當它們各自每增加1%,重慶市總產出將會增長0.296%、0.426%、1.005%。相比而言,房地產投資對重慶市經濟增長的拉動作用約占固定投資中非房地產投資對經濟增長拉動作用的3/4,表明房地產業在區域經濟發展中具有不可替代的作用。其中,勞動要素投入的產出彈性遠遠大于房地產投資和固定投資中非房地產投資部分的產出彈性,反映了重慶市社會經濟發展中具有較高的人口紅利。但隨著我國社會老齡化的到來,重慶市人口紅利將不可避免地進入衰減期,這迫切要求提高勞動者的素質。

(三)誤差修正模型-VECM

LnREIt、LnKt、LnLt、LnYt之間存在長期協整關系,但當系統在短期內受到干擾時,如美聯儲大幅加息、央行基準利率提升等,系統將會受到一定程度的影響。為此,引入誤差修正模型(error correction model,ECM),將數據帶入,得到以下方程式:

ΔLnYt= 0.247ΔLnYt-1+ 0.246ΔLnREIt-1+ 0.475ΔLnKt-1+

(0.156) (0.173) (0.232)

1.559ΔLnLt-1- 1.817ECMt-1+ 0.261

(5)

(0.442) (0.427) (0.064)

R2=0.846 Adj.R2=0.769F=11.263

其中,誤差修正項的表達式是:

ECMt-1=LnGDPt-1-0.403LnREIt-1-0.298LnKt-1- 0.416LnLt-1-0.432

(6)

由式(5)可知,上期的LnREI每增加1%,本期的LnY將會增加0.246%,說明房地產投資對重慶市經濟增長的影響具有時滯性,并通過長期協整方程來傳導。其中,ECM的系數為-1.817,表明短期內當LnY偏離實際值1%的時候,誤差修正項通過反向修正機制,將系統從非均衡狀態拉回均衡狀態的力度為-1.817%。由此可知,LnREIt、LnKt、LnLt、LnYt在短期內保持動態均衡。因此,重慶市政府3年內關閉1 500家“僵尸”房地產企業,不僅加快淘汰了落后房地產企業,更促進了房地產市場優化升級。

(四)格蘭杰因果檢驗

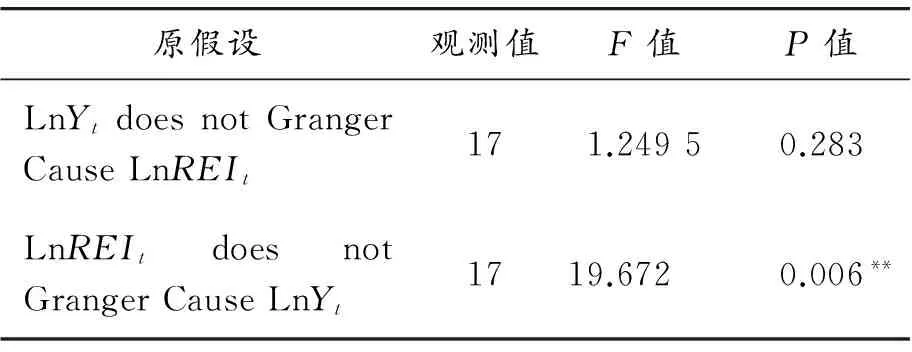

通過前面的協整檢驗,發現了LnREI、LnK、LnL、LnY4個時間序列具有長期協整關系。本文進一步對LnY和LnREI進行格蘭杰(Granger) 因果檢驗,以檢測重慶市房地產投資與經濟增長之間是否構成因果關系,若構成因果關系,二者的因果關系方向又是如何,檢驗結果如表5所示。

表5 格蘭杰因果關系檢驗結果

注:**表示在5%顯著水平下拒絕零假設。

由表5可見,當滯后期為1年時,在5%的置信水平下,LnREIt不是LnYt的格蘭杰原因的概率為0.006,則應當拒絕該假設,即房地產投資是拉動重慶經濟增長的原因。然而,LnYt不是LnREIt的格蘭杰原因的概率為0.283,即經濟增長不會對房地產投資產生顯著影響。因此,重慶市房地產投資與經濟增長存在單向因果關系。

(五)重慶市房地產投資對重慶市經濟增長的貢獻率分析

由前面的協整方程可知,房地產投資與經濟增長存在正相關關系。為了進一步考察房地產投資對經濟增長的貢獻率,利用模型中的增長方程對式(2)求導,并在兩邊除以Y,得到以下方程:

(7)

表6 1998—2015年房地產投資對重慶市經濟增長的貢獻率 %

從表6可以看出,雖然房地產投資對重慶市經濟增長貢獻率在1998—2014年有一定的起伏,但均在4%~9%的區間波動。總體來說,房地產投資對重慶市經濟增長的貢獻率顯著。其中,在1998年和2001年分別高達9.07%、8.58%。值得注意的是,2015年房地產投資對經濟增長的貢獻率只有0.96%,這是由于重慶市經濟經歷了多年的高速發展,房地產投資規模不斷擴大,房地產庫存量連續增長。截至2015年底,重慶市房地產庫存高達 1 750萬平方米,房地產市場對經濟增長的推動作用有所降低。

四、研究結論與政策建議

基于重慶市1998—2015年的時間序列數據,運用貢獻率分析法、協整檢驗和格蘭杰因果檢驗等,實證分析了重慶市房地產投資與經濟增長之間的關系。研究發現:首先,重慶市房地產投資與經濟增長具有長期均衡關系,且短期內的房地產調控不會對經濟增長帶來較大的波動。其次,從長期來看,房地產投資仍然是經濟發展的重要力量。同時,由格蘭杰因果檢驗發現重慶市房地產投資與經濟增長具有單向因果關系。最后,雖然在以往重慶市經濟發展過程中,房地產投資貢獻顯著,但現階段房地產投資對經濟增長的拉動作用已有所降低。由于房地產業具有關聯度高、先導性、基礎性等特點,房地產業仍然是地區經濟發展的重要組成部分,更需要合理的宏觀調控來促進其健康發展[18-24]。因此,結合重慶市“科學發展、富民興渝”的發展目標,對重慶市未來房地產業發展提出以下建議:

一是發揮稅收調節作用,抑制投資投機性購房。深化落實重慶“國五條”細則中的相關政策,對在主城區個人擁有的獨棟商品住房、個人新購的高檔住房,以及在重慶同時無戶籍、無企業、無工作的個人新購的第二套(含二套)以上的普通商品住房征收房產稅。通過稅收調節,在一定程度上抑制外來投資者的投機行為,降低市場風險。同時,也要對部分開發商“捂盤惜售”等違規銷售行為進行處罰,打壓其投機行為,平衡市場供需關系。

二是縮小居民收入差距,完善保障住房建設。強化、擴大以低收入群體為主的就業支持,繼續發揮最低工資制度的積極作用。積極探索土地流轉和新型農業經營方式,加大農村精準扶貧工作力度,提升農民收入。此外,繼續落實住房“雙軌制”,充分挖掘住房保障對收入分配的調節潛力。繼續加大保障房對低收入群體的支持力度,探索實施租金管制的可能性及實施辦法。

三是完善房信貸政策,優化投資路徑。一方面,通過加強金融監管,強化借款人資格審查,謹防出現房地產泡沫。同時,嚴格控制對房地產開發商的貸款數額及貸款期限,降低房地產開發企業的投資熱情。另一方面,轉變開發模式,調整投資方向。改變以商住投資為主要投資的傳統投資模式,加強對文化地產、旅游地產以及養老地產等的投資,這樣既能滿足消費者需求的多元化和個性化,又可以加大對商住房地產“去庫存”的力度。

四是合理控制建設用地規模,促進房地產市場健康發展。重慶市是全國范圍內率先使用“地票”制度的省份,很大程度上解決了建設用地緊張的情況。與此同時,在推進農村建設用地復墾為耕用地的進程中,政府應根據市場需求和供給情況,合理規劃城鎮建設用地的規模,既要防止因建設用地規模過大造成的土地資源浪費,也要預防建設用地過于緊張、房地產開發商囤地等投機行為。

五是加快結構優化升級,培育經濟增長新動力。重慶市應進一步優化產業結構,推動三次產業協調發展,挖掘經濟增長新動力。更重要的是,開展創新驅動戰略,發揮重慶市作為西部創新中心的優勢。通過加大體制改革,從要素驅動、投資驅動轉向創新驅動,使重慶房地產市場盡快步入“新常態”。

[1] 陳文玲.一帶一路與長江經濟帶戰略構想內涵與戰略意義——兼論重慶在兩大戰略中的定位[J].中國流通經濟,2016(7):5-16.

[2] 黃勤,林鑫.長江經濟帶建設的指標體系與發展類型測度[J].改革,2015(12):33-41.

[3] 王兆金,秦江萍,馮純純.淺談公允價值在投資性房地產行業的應用[J].北方經濟,2009(2):23-24.

[4] LIESER K,GROH A P.The determinants of international commercial real estate investment[J].The Journal of Real Estate Finance and Economics,2014,48(4):611-659.

[5] MAUCK N,PRICE M K.Determinants of foreign versus domestic real estate investment:property level evidence from listed real estate investment firms[J].The Journal of Real Estate Finance and Economics,2017,54(1):17-57.

[6] 向為民,王霜.我國房地產開發投資規模測算及影響因素研究[J].重慶理工大學學報(社會科學),2016(7):59-65.

[7] 岳朝龍,孫翠平.我國房地產投資與GDP關系的協整分析[J].統計教育,2006(8):24-26.

[8] HUANG W X,MA H Y.Research on the influence of real estate investment and economic growth in China[J].International Conference on Management Engineering and Management Innovation,2015(9):235-239.

[9] 王重潤,崔演生.房地產投資擠出效應及其對經濟增長的影響[J].現代財經(天津財經大學學報),2012(9):41-49.

[10]BISPING T O,PATRON H.Residential investment and business cycles in an open economy:a generalized impulse response approach[J].The Journal of Real Estate Finance and Economics,2008,37(1):33-49.

[11]羅國銀.房地產投資對地區經濟增長的貢獻差異——基于面板數據的分析[J].求索,2010(9):50-52.

[12]ZHANG J,WANG J H,ZHU A Y.The relationship between real estate investment and economic growth in China:a threshold effect[J].The Annals of Regional Science,2012,48(1):123-134.

[13]黃忠華,吳次芳,杜雪君.房地產投資與經濟增長——全國及區域層面的面板數據分析[J].財貿經濟,2008(8):56-72.

[14]張洪,金杰,全詩凡.房地產投資、經濟增長與空間效應——基于70個大中城市的空間面板數據實證研究[J].南開經濟研究,2014(1):42-58.

[15]況偉大.房地產投資、房地產信貸與中國經濟增長[J].經濟理論與經濟管理,2011(1):59-68.

[16]尹今朝.房地產投資對經濟增長影響的研究——以重慶市為例[D].昆明:云南財經大學,2009.

[17]王宇新.基礎設施與經濟增長關系研究——基于誤差修正模型的實證分析[J].發展研究,2013(1):15-18.

[18]吳忠.我國房地產投資項目中的風險與對策[J].財經問題研究,2014(S2):39-41.

[19]梁冰.我國房地產融資渠道現狀分析及發展對策和建議[J].現代經濟信息,2013(18):410-412.

[20]魏永利.我國房地產市場發展的問題與建議[J].經營與管理,2015(9):16-17.

[21]秦建成,王景舒.基于綜合模擬法的重慶市房地產市場風險評估研究[J].重慶理工大學學報( 社會科學),2014(5):45-48.

[22]劉志成.分類施策推動房地產市場健康發展[J].宏觀經濟管理,2016(6):30-33.

[23]張齊武,新常態下促進房地產行業健康發展的策略研究[J].建筑經濟,2015(5):23-26.

[24]向為民,伯彥村.我國房地產業后向、前向和環向產業關聯度研究及政策建議[J].重慶理工大學學報(社會科學),2014(5):57-62.

(責任編輯 魏艷君)

Real Estate Investment and Economic Growth: Based on the Co-integration Analysis of Chongqing

XIANG Weimin, TAN Xiwei

(School of Economics and Finance, Chongqing University of Technology, Chongqing 400054, China)

Based on the time series from 1998 to 2015, the C-D function was used to construct the economic growth model, and the relationship between real estate investment and economic growth was studied by using co-integration test, Granger causality test and contribution rate analysis method. The results show that there is a long-term co-integration relationship between real estate investment and economic growth in Chongqing. The real estate investment and economic growth in Chongqing are one-way causal link. Based on the conclusion, the real estate development in Chongqing is put forward.

real estate investment; economic growth; co-integration test

2017-01-26 作者簡介:向為民(1965—),女,重慶人,教授,博士,研究方向: 房地產經濟、金融學、資產評估。

向為民,譚希為.房地產投資與經濟增長——基于重慶的協整分析[J].重慶理工大學學報(社會科學),2017(8):21-27.

format:XIANG Weimin, TAN Xiwei.Real Estate Investment and Economic Growth: Based on the Co-integration Analysis of Chongqing[J].Journal of Chongqing University of Technology(Social Science),2017(8):21-27.

10.3969/j.issn.1674-8425(s).2017.08.004

F293.3

A

1674-8425(2017)08-0021-07

猜你喜歡

環球人文地理(2022年8期)2022-09-21 03:49:42

今日農業(2022年14期)2022-09-15 01:44:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民生周刊(2020年13期)2020-07-04 02:49:22

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年11期)2019-12-30 06:08:38

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

華人時刊(2018年23期)2018-03-21 06:26:00