大鏟灣港口公司糧食供應鏈商業模式探討

2017-09-13 09:50:10李治務

珠江水運 2017年15期

李治務

摘 要:本文以大鏟灣港口公司糧食供應鏈業務模式為實例,研究分析以港區綜合開發運營商為核心企業的供應鏈商業模式創新及應用。

關鍵詞:港口商貿 糧食供應鏈 商業模式

在中國經濟發展進入新常態后,港口發展策略要由以往的“以港帶貿”轉變為“以貿養港”。世界各大港口的發展歷程均證明了港口的現代化必須集物流、商流、信息流和人流為一體,從而鞏固和提高其在物流產業鏈中的地位,實現港口經營效益的有效增長。

深圳市大鏟灣港口投資發展有限公司(以下簡稱“大鏟灣公司”)在港區“以港帶貿,以貿養港”商貿物流實踐,印證了港口與貿易的發展是相輔相成的。近年來,大鏟灣公司圍繞“港口+”理念,依托港口良好的區位優勢和強大的腹地經濟,拓展港區后方商貿物流產業,打造了涵蓋汽車、糧食和鋼材等特色鮮明的大宗商品交易中心,充分利用前端港口和后端商貿資源,創新性地開展了鋼材、汽車、糧食供應鏈業務,為港區商貿物流項目提供資金支持,探索培育與金融、貿易和供應鏈管理緊密結合的高端供應鏈服務體系,打造了公司“港口+物流+商貿+供應鏈金融”互補共生的核心競爭力。本文以大鏟灣公司糧食供應鏈商業模式為例,分析以港區綜合開發運營商為核心企業的產業供應鏈模式的創新及應用。

1.供應鏈金融理論概述

1.1供應鏈金融概念

供應鏈金融( S u p p l y C h a i n Finance)是一種立足于產業供應鏈展開的綜合性金融活動,目的是通過金融優化,依托產業供應鏈運營,產生金融增值,從而促進產業供應鏈和各參與主體良性互動、持續健康發展。供應鏈金融立足融合物流運作、商業運作和金融管理為一體,將貿易中的買方、賣方、第三方物流以及金融機構緊密連接,實現了用供應鏈物流盤活資金,同時用資金拉動供應鏈物流的作用。供應鏈金融采用“1+N”模式,即以“1”家核心企業的信用額度和經濟實力為依托,在供應鏈上進行拓展,以此為“N”家企業融資,不斷提高整個供應鏈的價值增值。

1.2供應鏈金融分類

根據不同環節以不同的流動資產作為自償性資產來進行融資的情況,供應鏈金融有4種形式。一是處于供應鏈上游的供應商以應收賬款質押融資; 二是處于供應鏈各個環節中的企業以存貨進行的擔保融資; 三是銷售環節的預付款融資; 四是針對顧客的分期付款。

1.3供應鏈金融業務風險

1.3.1企業信用風險

供應鏈上下游通常是中小企業,存在著信息不透明、公司治理結構和財務制度不規范等問題,存在潛在的償付風險。

1.3.2上下游企業協作風險

由于供應鏈本身不完善或剛建立,上下游企業合作關系不牢固,容易引起供應鏈斷裂,并由此引發貨物供應違約風險,帶來合同違約潛在風險。

1.3.3業務操作和道德風險

在貨物質押環節,價格波動可能導致質押對象的價值發生變化,如未能及時發現或存在作弊行為,會造成虛假貿易或質押物與實際價值不符等風險,造成損失。

1.3.4法律風險

供應鏈金融常常會涉及動產物權的設定和擔保等問題,現有法律存在模糊不清的情況。

2.大鏟灣公司供應鏈金融業務模式

大鏟灣公司在風險可控的前提下開展了傳統“廠商銀”模式下的鋼材貿易、“預付款融資”模式下的汽車貿易和以銀行承兌匯票為結算方式的糧食貿易。其中,以銀行承兌匯票為結算方式的供應鏈金融業務形成了較大的營業規模,具體模式如下:

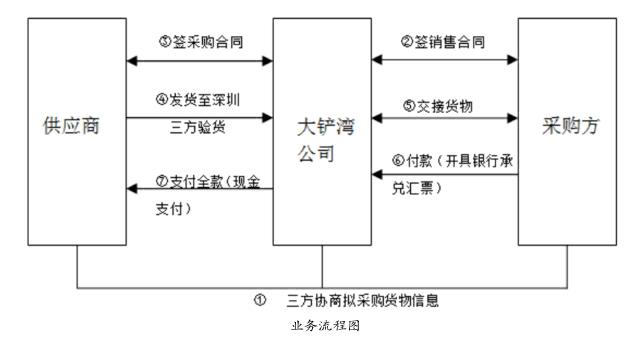

2.1流程圖

見業務流程圖。

2.2業務流程說明

根據采購方(港區內企業)的采購需求,大鏟灣公司與供應商和采購商協商采購計劃,確定擬采購貨物的數量、價格、交貨日期、交貨地點等信息。再分別與供應商簽訂采購合同及與采購商簽訂銷售合同。單筆采購以采購商的采購清單為準,貨物到達大鏟灣公司指定交貨地點后,三方辦理貨物交接手續。

貨物交接完成后,大鏟灣公司收取采購商的銀行承兌匯票,確認票據無誤后向供應商現金支付采購款。

3.大鏟灣公司供應鏈金融業務操作流程

3.1事項審批

公司經營部門負責業務模式的論證,擬定請示文件和相關資料報請審批。

3.2合同簽訂

經營部門選取合作單位并草擬采購和銷售合同,相關部門會簽后報公司審批。

3.3貨物采購和交接

采購商提出的采購需求經公司審定后,公司經營部門負責貨物的交接,并分別審核與糧食供應商和糧食采購商的貨物交接單,完成貨物簽收。

3.4貨款支付

公司經營部門核實采購合同、單筆采購清單、貨物交接單、)發票或收據后發起支票申領。支票領用后通知糧食采購商開具銀行承兌匯票。糧食采購商將銀行承兌匯票交由公司財務部門進行票據真偽查詢。財務部門收到采購商開具的銀行承兌匯票的次日完成向供應商的采購款支付。

3.5開具發票

公司財務部門在收到供應商足額增值稅發票后,向采購商開具足額增值稅發票。

4.大鏟灣公司供應鏈金融業務風險及防范措施

公司以“交易真實”和“銀行承兌匯票有效”為該項業務開展的前置條件,確保風險有效管控。

4.1資金風險

銀行承兌匯票是成熟的貿易結算工具,到期由銀行無條件兌付,不存在資金風險。

4.2假票風險

由公司向合作銀行進行驗票工作,同時在合同中約定,對造假單位追究其刑事責任。

4.3貨物交接和儲存風險

針對與供應商的貨物交接確認,在貨款未完成支付之前,不予蓋章確認,在所有貨款支付完成后再行確認。同時,公司要求采購方提前簽訂貨物交接單據,交接單蓋章后即完成與采購方的貨物交接,公司不承擔貨物儲存風險。

5.大鏟灣公司供應鏈金融業務取得的成果

5.1有效利用資金,增加營收,優化收入結構

通過合理使用公司自有資金介入供應鏈金融業務,增加了公司營業收入(相關業務貿易差的資金年化收益率為3%,扣除各項稅費后,資金的年化收益率為2.57%,高于三個月期銀行協定存款利率),優化了公司收入結構。

5.2形成了“港口+物流+商貿+金融”的商業模式

供應鏈金融業務的開展,形成了公司“港口+物流+商貿+金融”的商業模式,增加了商貿物流項目對公司業務的粘性,使商貿物流項目與港口業務形成良好互動,促進了港口箱量的提升,為港口轉型升級進行了有益探索。

5.3培育戰略合作伙伴,促進雙方穩定合作,實現互利共贏

目前大鏟灣公司已與多家銀行建立了穩定的票據合作關系。長期合作的糧食供應商已經達到9家,減少了合作企業自有資金占用,使其順利完成訂單合同,保證了商業運行效率的提升。為公司延伸港口價值鏈,構建港區產業生態圈提供有力支持。

6.總結

本文以大鏟灣公司糧食供應鏈業務模式為實例,研究分析以港區綜合開發運營商為核心企業的供應鏈模式創新。該模式以港區內綜合運營公司為核心企業,憑借其資金實力和信息服務優勢,與銀行構建的互惠合作關系,通過對港區中小企業的風險評估,以銀行承兌匯票為結算方式為融資困難的中小企業提供的供應鏈金融服務。不僅滿足了港區內有合作的中小企業的融資需求,還擴大了核心企業的業務范圍,提高自有資金的使用效率,帶來新的收益增長點,形成可復制的商業模式,也相應提高公司的運營能力和供應鏈的整體運行效率。

核心企業可在總結經驗和有效防范風險的基礎上,探索經營更多大宗商品交易品種,不斷創新供應鏈金融模式,滿足不同企業的融資需求。

參考文獻:

[1]宋華.陳思潔.供應鏈金融的演進與互聯網供應鏈金融:一個理論框架.中國人民大學學報,2016,5(95).

[2]羅勇.陳治亞.供應鏈金融風險及其產生機理研究.河南科技學院學報,2015,9(1).endprint