假設檢驗在審計抽樣工作中的應用

2017-09-13 19:00:48孫捷音

時代金融 2017年23期

【摘要】審計抽樣,是指在實施審計程序時,從審計對象總體中選取一定數(shù)量的樣本進行測試,并根據(jù)測試結(jié)果,推斷審計對象總體特征的一種方法。在傳統(tǒng)的參數(shù)估計方法外,本文提出用統(tǒng)計假設檢驗的方法進行審計抽樣,以實證為例分析審計過程中是否存在重大錯報,并從審計風險的角度評價結(jié)果的可靠性和局限性。

【關鍵詞】審計抽樣 假設檢驗 審計風險

一、研究背景

企業(yè)規(guī)模的擴大和經(jīng)營復雜程度的不斷上升,使得注冊會計師對每一筆交易進行檢查日益變得既不可行,又十分沒有必要。為了在合理的時間內(nèi)以合理的成本完成審計工作,審計抽樣應運而生。審計抽樣旨在幫助注冊會計師確定實施審計程序的范圍,以獲取充分、適當?shù)膶徲嬜C據(jù),得出合理的結(jié)論,作為形成審計意見的基礎。

審計抽樣是指注冊會計師對具有審計相關性的總體中低于百分之百的項目實施審計程序,使所有抽樣單元都有被選取的機會,為注冊會計師針對整個總體得出結(jié)論提供合理基礎。審計抽樣應當具備三個基本特征:第一,對某類交易或賬戶余額中低于百分之百的項目實施審計程序;第二,所有抽樣單元都有被選取的機會;第三,審計測試的目的是為了評價該賬戶余額或交易類型的某一特征。

目前,在有關審計的文獻及實際工作中,通常僅使用參數(shù)估計的方法對總體進行推斷。雖然此種方法可以做到這一點,但是不能夠獲得確切的風險概率,從而使審計工作人員對推斷風險沒有更加確切的把握。在本案例中,筆者引入了假設檢驗的概念,用以分析審計過程中是否存在重大錯報。

二、研究問題

分析樣本的賬面金額與審計工作人員對樣本實施審計程序后的審定金額是否存在差異。

三、研究方法:假設檢驗

從樣本的賬面金額與審計工作人員對樣本實施審計程序后的審定金額不存在顯著差異為原假設,做雙樣本等方差假設,觀察結(jié)果看是接受還是拒絕原假設。如果結(jié)論支持接受原假設,則審計此交易或者賬戶余額過程中所產(chǎn)生的差異為不顯著差別,除偏差的性質(zhì)和原因外,可以接受該差異。如果結(jié)論支持拒絕原假設,則審計此交易或賬戶余額過程中所產(chǎn)生的差異為顯著差別,因此可以推斷所測試的交易或賬戶余額存在重大錯報。注冊會計師應建議被審計單位對錯報進行調(diào)查,且在必要時調(diào)整賬面記錄。

四、數(shù)據(jù)來源

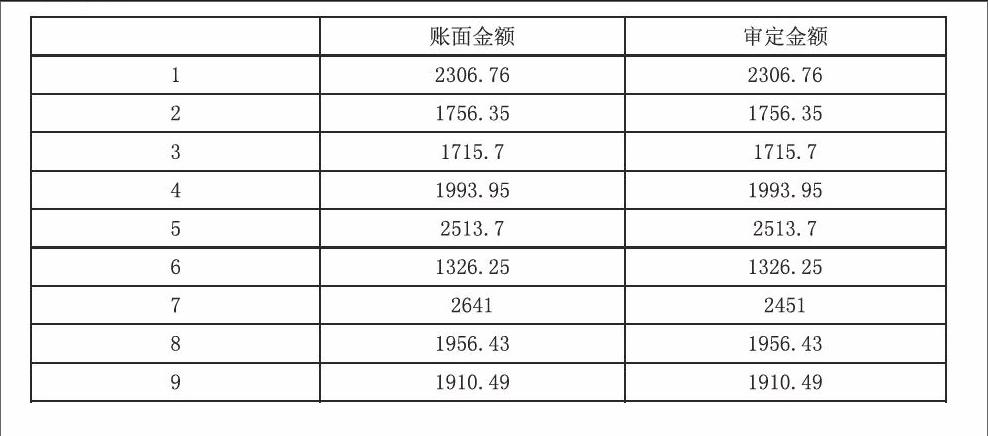

從某被審計單位200個產(chǎn)成品明細賬中抽樣,使用EXCEL中的隨機函數(shù),并按隨機數(shù)降序排列后選出排序在前的30個產(chǎn)成品明細賬作為樣本。經(jīng)審計后,此30個樣本的賬面金額及審定金額如下所示:

五、分析方法

(一)提出一對假設

判斷產(chǎn)成品明細賬的樣本的賬面金額和審定金額是否存在顯著差別

H0:U賬面=U審定

H1:U賬面≠U審定

(二)分析

將上述抽樣數(shù)據(jù)導入EXCEL表,進行雙樣本等方差假設檢驗。為了考慮否定一個真的原假設和接受一個假的原假設對審計效率和效果造成的影響,筆者選用了3種置信度的值,分別是α=1%、α=5%、α=10%。

t-檢驗:雙樣本等方差假設

■

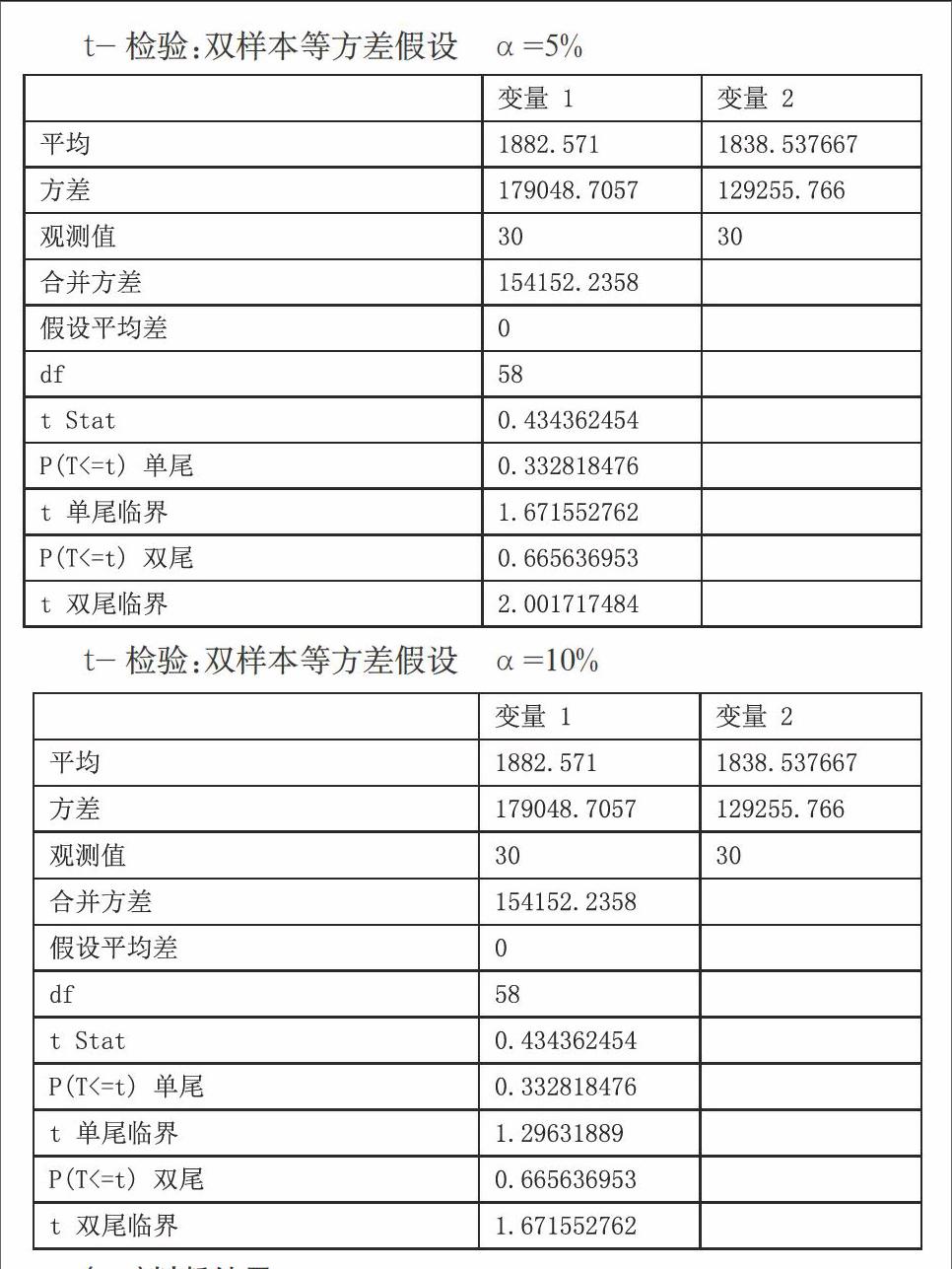

t-檢驗:雙樣本等方差假設 α=5%

■

t-檢驗:雙樣本等方差假設 α=10%

■

(三)判斷結(jié)果

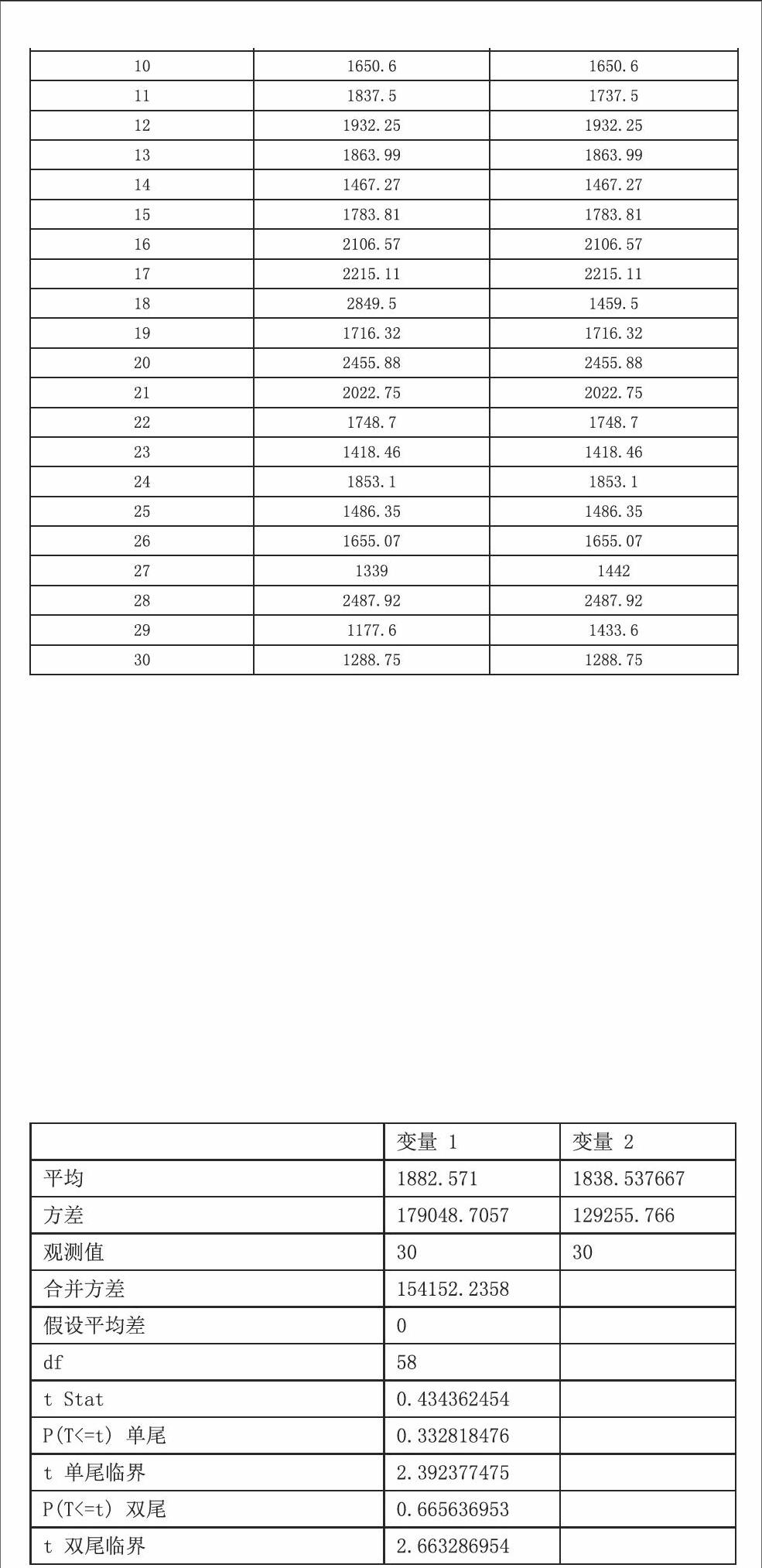

第一,α=1%時,t雙尾臨界≈2.66 t Stat≈0.434(此假設檢驗為雙尾檢驗),

因為|t Stat| 因此,接受原假設H0。 說明產(chǎn)成品明細賬的樣本的賬面金額和審定金額不存在顯著差別。 第二,α=5%時,t雙尾臨界≈2t Stat≈0.434(此假設檢驗為雙尾檢驗), 因為|t Stat| 因此,接受原假設H0。 說明產(chǎn)成品明細賬的樣本的賬面金額和審定金額不存在顯著差別。 第三,α=10%時,t雙尾臨界≈1.67t Stat≈0.434(此假設檢驗為雙尾檢驗), 因為|t Stat| 因此,接受原假設H0。 說明產(chǎn)成品明細賬的樣本的賬面金額和審定金額不存在顯著差別。 (四)結(jié)論 根據(jù)3種不同的置信度計算出來了相同的結(jié)果,那就是產(chǎn)成品明細賬的樣本的賬面金額和審定金額不存在顯著差別。注冊會計師可以接受樣本差異,但需要進一步考慮偏差的性質(zhì)和原因。 考慮否定一個真的原假設和接受一個假的原假設對審計的效率和效果造成的損失,這里我們用了三種置信度來計算。我們在審計不同交易或賬戶余額時,可以根據(jù)重要程度和內(nèi)部控制狀態(tài)來決定我們的置信水平。 六、研究報告 第一,審計抽樣的統(tǒng)計假設檢驗的基本思路是:注冊會計師先對所審項目進行隨機抽樣,然后提出一對假設,通過抽樣調(diào)查計算得出數(shù)據(jù)。如果這些數(shù)據(jù)在假設條件下是小概率出現(xiàn)的(可設為1%,5%或者10%),但隨機抽樣時恰恰出現(xiàn)了,這說明原來的假設很可能有問題,應該拒絕原假設;反之則不能拒絕原假設。 第二,在假設檢驗中,否定一個真的零假設稱為第Ⅰ類錯誤。犯第Ⅰ類錯誤為本來原假設為真,但抽樣結(jié)果使注冊會計師否定了原假設,誤以為該交易或者賬戶余額存在重大錯報,將會繼續(xù)擴大審計測試范圍,再次推斷,影響審計效率。不否定一個假的零假設稱為第Ⅱ類錯誤。犯第Ⅱ類錯誤為本來原假設為假,但抽樣結(jié)果使得注冊會計師接受了原假設,誤接受本來存有重大錯報的交易或賬戶余額,影響審計效果,后果十分嚴重。所以審計人員要特別注意對第Ⅱ類錯誤的控制。 第三,審計抽樣風險通常可由假設檢驗中給定的顯著性水平α來體現(xiàn),1-α為置信水平,是指注冊會計師所做出的統(tǒng)計判斷的可信度,或者說是注冊會計師做的統(tǒng)計決策可能會發(fā)生的概率。這個值在假設檢驗時是由注冊會計師根據(jù)具體情況來給定的,一般顯著性水平都是比較小的值,如1%,5%等。 第四,審計假設檢驗的評價。把假設檢驗的方法用于審計,主要有如下優(yōu)點: (1)假設檢驗可以按使用者對精確度大小、風險種類和大小的要求進行設計,保證這些要求得到滿足,增加了結(jié)論的可靠性。 (2)假設檢驗的結(jié)論明確告訴結(jié)論的使用者,結(jié)論的可靠性是多大,錯誤的可能性或風險是多大。這樣的結(jié)論對注冊會計師審計來說也是一種保護措施。 (3)假設檢驗能把審計中的一些屬性問題,如可否信賴、風險、精確程度等都用數(shù)量來衡量,從而可建立它們之間的數(shù)量關系模型,用數(shù)學方法研究它們,有助于提高結(jié)論的準確性。 (4)假設檢驗有科學、完善的理論基礎,這使測試的方法和結(jié)果有科學的理論依據(jù),增加了可信性。 (5)假設檢驗已經(jīng)形成了規(guī)范的程序,按此程序進行的判斷過程就是邏輯推理過程,減少了操作過程的錯誤和隨意性,排除了主觀性,增加了結(jié)論的客觀性。 假設檢驗可以應用于審計的控制性測試,也可用于實質(zhì)性測試中的細節(jié)測試,但它也是有局限性的。假設檢驗對原假設成立與否的“證明”,實質(zhì)上是一種反證法,但矛盾不是絕對成立的。有時并不能滿足審計信息的使用者,也限制了它在某些方面的使用。例如不適合于揭露貪污舞弊的專案審計,因為它不能揭露差異產(chǎn)生的性質(zhì)和原因,提供這些審計所要求的充分、確鑿的審計證據(jù)和全面、準確的審計結(jié)論。 基于上述案例分析所表現(xiàn)的假設檢驗的可信性,準確性和客觀性,我認為可以在審計抽樣工作中應用假設檢驗來解決,但同時必須考慮偏差產(chǎn)生的原因和性質(zhì),這樣才能為得出審計結(jié)論提供充分,適當?shù)膶徲嬜C據(jù)。 參考文獻 [1]賈懷勤.數(shù)據(jù)、模型、決策[M].對外經(jīng)濟貿(mào)易大學出版社,2007年12月第2版. [2]王玉榮.統(tǒng)計分析軟件教程-SPSS及EXCEL的應用[M].對外經(jīng)濟貿(mào)易大學出版社. [3]傅德虎.審計統(tǒng)計抽樣的技術與方法[M].2002. [4]管于華.統(tǒng)計學[M].2009. 作者簡介:孫捷音(1984-),女,漢族,遼寧人,畢業(yè)于對外經(jīng)濟貿(mào)易大學,研究方向:財務金融。