凈利增速回升息差穩步改善

2017-09-15 12:51:14華泰證券沈娟

股市動態分析 2017年35期

華泰證券 沈娟

凈利增速回升息差穩步改善

華泰證券 沈娟

上市銀行2017年上半年報陸續交出答卷,營利能力的持續回暖成為銀行業的一大亮點,上半年上市銀行歸母凈利潤實現超預期增長,同比增速4.9%,較去年同期提高2.2%,增速創下2015年以來的新高。大行趨勢性改善確立,與中小行不良/息差預期拐點出現共振,預計該良好局面下半年將能夠保持,考慮到市場低風險偏好風格仍將延續,銀行板塊仍具有上佳配置價值。

上半年利潤超預期增長

半年報行業利潤增速亮眼。2017年上半年上市銀行歸母凈利潤增長4.9%,增速同比增2.2%,環比增2.1%,增速創下2015年以來的新高。五大行和農商行改善幅度最大,兩者增速分別為4.5%和7.1%,同比增加3.2%和2.6%。股份行和城商行增速同比下行,分別為5.3%和9.5%,同比減少0.4%和1.3%,不過兩者增速較2017Q1都實現邊際改善。個股層面表現分化,25家上市銀行歸母凈利潤增速同比14增10減(張家港行數據不全)。中國銀行和招商銀行增速在大中型銀行中領銜,均突破10%。

上市銀行撥備前利潤增速2.1%,低于歸母凈利潤增速,顯示撥備計提力度減弱。這一方面得益于資產質量改善,銀行降低撥備計提力度,另一方面通過撥備反哺利潤,部分銀行得以保持利潤平穩增長。五大行撥備前利潤增速和歸母凈利潤增速差別較小(撥備前3.6%VS撥備后4.5%)。股份行和城商行撥備前后利潤增速差別較大(撥備前-1.1%,0.8% VS撥備后5.3%,9.5%),撥備反哺程度較大。農商行仍處于撥備補充階段,撥備前利潤增速高于歸母凈利潤增速(撥備前14.8%VS撥備后7.1%)。上市銀行營業收入下降1.3%。除了農商行(9.3%)以外,五大行(-0.4%)、股份行(-3.6%)、城商行(-1.1%)的營收都下滑。

生息資產及費用貢獻大頭

分析凈利快速增長的原因,上市銀行4.9%的歸母凈利潤增速主要受生息資產(貢獻11.0%)和費用(貢獻3.4%)的拉動,凈息差(貢獻-10.0%)依然是最大的負面因素。不過相比于2016Q3以來的幾個季度,當時凈息差影響歸母凈利潤達-15%以上,現在凈息差的影響效果已經大幅減少。撥備對利潤增長的影響首次反轉,為正向貢獻0.4%,資產質量的壓力已經可控。

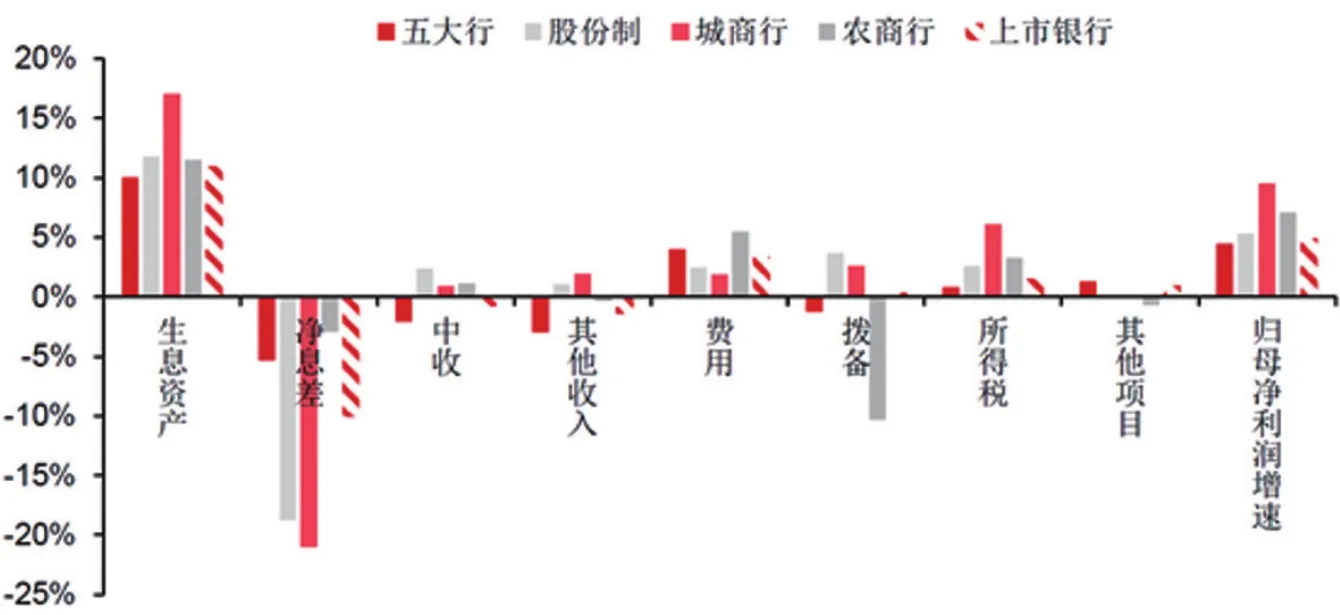

圖一:上市銀行各業務對利潤貢獻率

分類型看,生息資產仍然是各類型銀行最重要的利潤推動因素,可是貢獻度的差別在減少。生息資產貢獻度最低的是五大行(10.0%),最高的是城商行(17.0%),兩者只相差7.0%,去年同期則相差高達27.7%。各類型銀行的資產擴張速度在趨同,反映MPA框架通過約束資本充足率限制廣義信貸擴張的效果得到體現。凈息差貢獻不一。五大行和農商行影響度在-10%以內,但股份行和城商行的凈息差貢獻度達到-18.8%和-21.0%。上半年資金利率上行,股份行和城商行同業負債占比較高,負債成本上升擠壓息差空間,導致對利潤增長的拖累。

其他因素中重點關注撥備和所得稅。五大行和農商行撥備影響為負,為-1.3%和-10.3%,主要是對前期較低的撥備覆蓋率進行補充。股份行和城商行的撥備影響為正,為3.7%和2.6%,主要是不良貸款生成減少,通過撥備反哺利潤。不論哪種方式,都反映銀行業對于撥備調控的選擇空間在擴大。所得稅的貢獻較為突出。股份行(2.6%)、城商行(6.1%)和農商行(3.3%)的所得稅貢獻都超過1%。上半年銀行普遍對債券持有結構進行調整,降低信用債比例,增加國債和地方債的配比。免稅效應對利潤增長的貢獻明顯,上市銀行的有效稅率為19.8%,較去年同期減少1.2%。

息差穩步改善凈息收入反轉

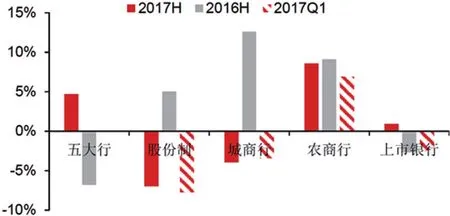

上半年上市銀行凈利息收入增長0.9%,同比增3.6%,季度環比增3.3%。增速提升主要由五大行驅動。五大行凈利息收入增長4.7%,同比大增11.5%。股份行和城商行凈利息收入下滑嚴重,分別下降7.0%和4.0%,增速同比減12.0%和16.6%。農商行凈利息收入保持平穩,上半年增長8.6%,增速同比僅減少0.5%。

今年以來銀行受制于MPA框架,生息資產增速放緩,以及資金面收緊抬升同業負債成本的打擊,量價兩方面對凈利息收入造成負面影響。上市銀行生息資產較年初增長4.2%,增速同比減少3.3%。

不過隨著Q2資產結構調整到位,表外和非標的融資需求回流,資產端收益率帶動凈息差邊際改善。根據16家上市銀行數據,2017年2季度凈息差較17年1季度末環比上升3BP至1.97%。從個體來看,大行息差改善最為明顯,已經整體呈現回升態勢(+7BP,QoQ),中小銀行間的分化較大,但整體降幅度較1季度明顯收斂(股份行和城商行分別環比1季度收窄3/14BP)。個體表現較好的有農業銀行(+15BP,QoQ),中國銀行(11BP,QoQ),工商銀行(+6BP,QoQ)。

細分到銀行大類,股份行和城商行因為同業業務占比高,量價影響較大。股份行生息資產較年初僅增長0.8%,成長性高的城商行生息資產增速也低至4.7%,兩者凈息差分別為1.85%和1.69%,均同比下降0.40%。五大行和城商行量價表現基本平穩,生息資產保持較快增長,增速分別為5.6%和4.1%,凈息差繼續在高位,分別為2.02%和2.50%。

圖二:上市銀行凈利息收入增速提升主要由五大行驅動

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南農業(2016年3期)2016-06-05 09:37:36

上海國資(2015年8期)2015-12-23 01:47:31