高管薪酬與企業績效

2017-09-17 20:17:49劉夢琪

科學與財富 2017年25期

摘 要:本文基于2015年我國上市企業的數據,研究了高管激勵與企業績效之間的關系。研究結果發現:(1)企業績效與規模對高管薪酬有顯著的正向影響,企業績效的提升和規模的擴大確實可以增加高管薪酬。(2)高管薪酬、國有企業性質等因素對企業績效有顯著影響,薪酬越高,企業的績效越好。據此本文提出了下列建議:公司可以結合自身情況,基于現有經營狀況,穩步提升高管薪酬,以對外吸引高素質人才,對內形成有效薪酬激勵機制,以提升公司績效。

關鍵詞:高管薪酬 企業績效 國有上市企業

一、引言

高管激勵是指在公司治理結構中對高層管理者的激勵。高層管理人員作為企業的核心決策層,擔負著制訂重大決策的職責,往往成為企業生死存亡的關鍵。高管薪酬一直都是學術界和實務界關注的重點和熱點,我國的高管薪酬存在著一定的局限性:不合理的高管薪酬結構,缺乏合理的績效評定體系,缺乏有效的高管約束機制來控制和監管。這些局限性都導致了我國高管薪酬設計不合理,與企業業績嚴重脫節。目前,無論在學術界還是實踐界都將公司治理績效作為現代公司治理研究與運作的主要內容,而最為企業界與理論界所關注的是在現代公司治理論當中,如何更好地實現公司績效的最優化。所以,研究高管薪酬和企業績效的關系是一個有價值的選題。

本文根據我國上市企業的實際情況,從中選取業績具有代表性的一些作為樣本,基于目前國內前沿研究成果,以高管薪酬收入對企業績效的影響作為實證分析的切入點,基于定性分析和定量分析,分析了不同的高管收與企業績效之間的關系。

本文可能的貢獻在于以下幾點:(1)本文所采納的數據較新,相較于以往研究,研究結果更能貼合中國當前實際形勢,可以為企業提高經營績效,構建合理的薪酬體制,加強公司治理,完善企業激勵機制,提供一定現實借鑒意義。(2)本文與以我國上市公司為研究數據的來源于基礎,分析了高管薪酬和企業績效之間的關系,更為詳實全面的考察了這兩者者之間的相互作用。

二、我國上市企業:高管薪酬與企業績效之間的關系

(一)樣本與數據

由于目前上市公司類型較多,而且有些公司股價和收益波動較大,特別是剛上市的公司和創業板塊。故為了研究需要,本文主要選取的是A股上市公司,同時基于以下規則選擇樣本:第一,剔除了業績過差的ST和*ST公司;第二,至少上市5年以上,即公司于2010.12.31以前上市。

目前A股上市公司共3121家,按以上標準進行刪選,并刪除某些數據未公告公司,最終的樣本指標為1299個。考慮到有些上市公司2016年數據還未披露,故收集的數據為2015年度各上市公司相關指標。指標數據主要來自上海證券交易所(網址為http://www.sse.corn.on)、深圳證券交易所(網址為http://www.szse.cn)及色諾芬數據庫。

(二)變量的選取與描述性統計分析

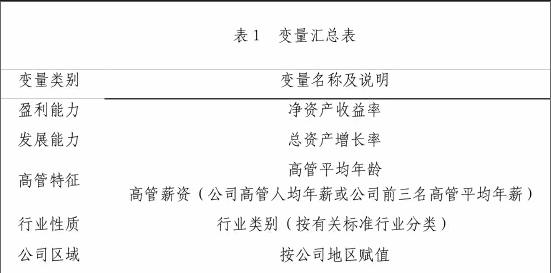

1.公司績效的指標。根據相關理論,公司績效主要體現在盈利能力和發展能力兩個方面,最常用的評價指標有托賓Q值、每股收益、每股股價、資產收益率、總資產增產率等指標。但由于在我國資本市場,股票價格更多地受政策等外在因素的影響,股票價格并不一定能反映公司價值且波動較大;企業市值和每股收益由于受公司股票規模和市場的影響,并不具有可比性,因此在本研究中不予選擇。另外,由于總資產收益率體現的是公司全部資產的收益能力,更能反映公司管理層在運營公司資產方面的能力情況,但同時由于各公司負債經營水平及理念不同,因此考慮到指標的可比性和數據的可獲性,在本研究中選擇凈資產收益率和總資產增長率作為衡量公司績效的指標。

公司高管特征的指標為高管薪資、高管平均年齡。

另外考慮到公司行業、地區特征可能的影響,本文對行業和地區影響進行了控制。

為防止奇異值的影響,本文對所有財務數據按照1%的水平進行縮尾處理。

2.描述性統計

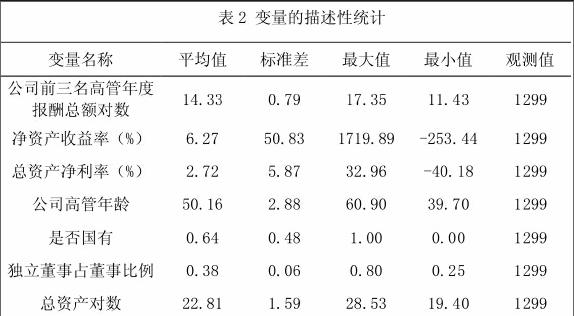

表2為所研究變量的描述性統計分析結果。在所有變量中,我們分別對對公司的總資產和公司前三名高管的年度報酬總額取對數,以保證其正態性。因變量凈資產收益率的平均值為6.27%,最大值為1719.89%,最小值為-253.44%。而另一個因變量總資產收益率的平均值為2.72%,最大值為5.87%,最小值為-40.18%。公司前三名高管的年度報酬總額取對數后的平均值為14.33,最大值為17.35,最小值為11.43。在所有董事會人數中,獨立董事占董事比例平均值為0.38,最高比例為0.8,最低比例為0.25。公司高管平均年齡為50.16,年齡最大為60.9,年齡最小為39.7。在1299家上市公司中,有166家公司的董事長和總經理是同一人,有831家公司為國有企業。總資產去對數后均值為22.81,最大值為28.53,最小值為19.4。整體上,研究所用的數據分布是較為平均和合理的。

三、結論與建議

本文基于2015年中國1299家上市A股公司的數據,研究了公司治理、高管激勵與企業績效之間的關系。研究結果發現:(1)企業績效與規模對高管薪酬有顯著的正向影響,企業績效的提升和規模的擴大確實可以增加高管薪酬。(2)高管薪酬、國有企業性質等因素對企業績效有顯著影響,薪酬越高,企業的績效越高,而國有企業的績效普遍比民營企業要低。

上述結論對于現實中公司如何通過高管薪酬的分配以提升公司經營績效提供了一定借鑒意義,也探究了公司薪酬的決定因素。首先,中國仍是一個發展中國家,特別是目前中國經濟位于轉型的關鍵時期,國際化和專業化高素質的人才的引進對于中國產業結構升級、技術更新換代有重要作用。對于處在此種情形下的中國企業而言,合理穩步提升公司高管的薪酬是吸引人才的一個重要途徑。與國外企業相比,中國高管工薪仍存在較大差距,對于國內外人才的吸引較弱,公司高管的高薪酬可以吸引高素在高薪資的激勵下,現有管理層人員的活力將會得到最大調動,形成良好的公司競爭氣氛,以帶動公司績效的提升。其次,中國企業高管薪資受企業績效與規模的正向影響,因而公司績效又進一步提升了公司管理層薪資,若想通過高薪資吸引人才,其堅實的基礎是公司的良性發展,公司也需具有一定的資產規模實力,因而公司不可盲目追求高薪資,以導致過高的薪酬給尚處快速發展的公司帶來的過重負擔。最后,國有企業的性質與該公司績效間顯著的負向關系證明了國有企業的低效率,說明政府不應該過分維持對于國有企業的保護,盡量使國有企業加入市場競爭,在某些行業應打破國有企業的壟斷現狀,讓更多私營企業活躍市場。而在市場競爭的環境下,政府要簡政放權,促進市場的活力迸發。endprint

參考文獻:

[1]CYERT R, KANG S, KUMAR P. SSRN-Corporate Governance, Takeovers, and Top-Management Compensation: Theory and Evidence by Richard Cyert (Deceased), Sok-Hyon Kang, Praveen Kumar [J].

[2]MORCK R, YEUNG B, ZHAO M. Perspectives on China's outward foreign direct investment [J]. Journal of International Business Studies, 2008, 39(3): 337-50.

[3]BEBCHUK L A, FRIED J M, WALKER D I. Managerial Power and Rent Extraction in the Design of Executive Compensation [J]. University of Chicago Law Review, 2002, 69(3): 751-846.

[4]黃再勝. 高管薪酬自愿性披露存在信息操縱嗎──來自中國上市公司的經驗證據 [J]. 南開管理評論, 2013, 16(4): 68-79.

[5]唐松, 孫錚. 政治關聯、高管薪酬與企業未來經營績效 [J]. 管理世界, 2014, 5): 93-105.

[6]祁懷錦, 鄒燕. 高管薪酬外部公平性對代理人行為激勵效應的實證研究 [J]. 會計研究, 2014, 3): 26-32.

[7]馬德林. 股權制衡下高層管理人員薪酬影響因素研究 [J]. 審計與經濟研究, 2011, 26(3): 76-83.

[8]胡玲, 陳黎琴, 黃速建. 高管薪酬、公司治理與企業績效的實證分析 [J]. 中國社會科學院研究生院學報, 2012, 4): 33-43.

[9]韓天熙. 股權制衡、董事會特征與高管薪酬——來自中國上市公司的經驗研究 [J]. 財會通訊, 2012, 30): 78-81.

[10]徐良果, 李娜. 上市公司公司治理、高管薪酬與公司績效關系的實證研究——來自中國A股證券市場的經驗證據 [J]. 財會通訊, 2011, 30): 85-8.

[11]周超. 高管薪酬、公司治理與公司業績——基于滬深兩市上市公司的研究 [J]. 經濟與管理, 2013, 10): 76-81.

[12]郝云宏, 周翼翔. 董事會結構、公司治理與績效——基于動態內生性視角的經驗證據 [J]. 中國工業經濟, 2010, 5): 110-20.

[13]吳育輝, 吳世農. 高管薪酬:激勵還是自利?——來自中國上市公司的證據 [J]. 會計研究, 2010, 11): 40-8.

[14]徐莉萍, 辛宇, 陳工孟. 股權集中度和股權制衡及其對公司經營績效的影響 [J]. 經濟研究, 2006, 1): 90-100.

[15]甘慧. 股權集中度、股權制衡度與公司績效關系研究 [D]; 吉林財經大學, 2012.

[16]陳德萍, 陳永圣. 股權集中度、股權制衡度與公司績效關系研究——2007~2009年中小企業板塊的實證檢驗 [J]. 會計研究, 2011, 1): 40-5.

作者簡介:

劉夢琪,出生年月:1996年12月26日,性別:女,民族:漢族,籍貫:四川省成都市,學歷:本科,研究方向:家庭金融 公司金融.質的高管人才。同時,高薪資可以在公司管理層內部形成有效激勵機制,endprint