新商業時代茶葉企業應對電子商務“再中間化”策略研究*

2017-09-26 07:29:12吳自愛PaulSinclair王劍程柳思維

農業經濟與管理 2017年4期

吳自愛,Paul Sinclair,王劍程,柳思維

(1.池州學院商學院,安徽池州247000;2.里賈納大學,加拿大里賈納S4S 0A2)

新商業時代茶葉企業應對電子商務“再中間化”策略研究*

吳自愛1,Paul Sinclair2,王劍程1,柳思維1

(1.池州學院商學院,安徽池州247000;2.里賈納大學,加拿大里賈納S4S 0A2)

新商業時代,天貓、京東等線上超市產生,無人超市Taocafe落地,正重構以“人、貨、場”等為傳統商業要素的線下超市。互聯網造就電子商務再中間化,并影響傳統企業供應鏈管理。研究根據京東網145家店鋪890個祁門紅茶產品和天貓網151家店鋪986個祁門紅茶產品的銷售數據,實證研究新商業時代茶葉企業應對電子商務“再中間化”策略。結果表明,祁門紅茶類目的電子商務,20%店鋪占據80%市場,80%店鋪處于“不樂觀”狀態,僅占20%市場,線上超市“再中間化”趨勢明顯。新商業時代茶葉企業應對電子商務“再中間化”可持續競爭力在于:對接線上超市,加強營銷鏈接強度,加強內容合作深度,擴大產品品類,探索產地直銷模式。

電子商務;再中間化;去中間化;中間商;新商業

一、引言

在新商業時代,電子商務市場井噴式快速發展。茶葉流通鏈中生產商(專業合作社、茶廠、茶農)、經銷商(特產銷售公司、商貿公司)、服務商(科技公司、電商公司、物流公司等)紛紛“觸電”轉型,將電子商務作為新興茶葉銷售平臺和渠道模式。茶葉生產商、經銷商、零售商、服務商“同一品牌、同一平臺、不同企業、同臺競爭”格局形成。隨“天貓超市”“天貓企業購直營店”等新型中間商產生,傳統茶葉企業如何正確選擇新型電商中間商,從而獲得長期競爭優勢,不僅成為茶葉企業迫切需要解決的難題,也成為學術界關注熱點。本研究以“祁門紅茶”為例,運用京東網145家店鋪890個祁門紅茶產品和天貓網151家店鋪986個祁門紅茶產品的銷售數據及實證研究法,總結歸納中國電子商務“IDR”周期,分析新商業內涵及業態特征,進而對比京東、天貓網祁門紅茶銷售數據與不同性質茶葉企業銷售數據,得出天貓、京東網祁門紅茶電子商務“再中間化”相關結論,并探究茶葉企業應對電子商務“再中間化”策略。

二、電子商務“再中間化”文獻述評

電子商務領域,關于“中間化”“去中間化”和“再中間化”理論,始終圍繞中間商“去”與“再”存在激烈爭論,可概括為三種觀點。

第一,電子商務導致“去中間化”。“去中間化”效應,源于“電子商務降低交易成本”說。此觀點認為,電子商務降低企業交易成本,企業以更低價格直接將產品賣給消費者成為可能,處于分銷中間層的中間商失去存在價值和意義。如劉春雄(2016)認為,早期C端電商“去中間化”明顯,存在“去除中間商”“直奔消費者”趨勢。李同榮(2015)結合馬云資本進入Q房網和搜房網案例,虛實共構讓房地產經紀業面臨去中間化威脅。張勝軍(2015)認為,電子商務對傳統經銷渠道的變革,導致“經銷模式去中間化”,當前主要體現在B2C領域、B2B領域。

第二,電子商務導致“再中間化”。“再中間化”效應,源于“中間商角色作用”說。此觀點認為,中間商可整理、甄別和提煉有用信息,建立新的客戶關系和買賣關系,創造新型組織。因此,中間商并非消失,而是重新出現。如張敬德(2009)認為電子商務無法消除中間商的作用,電子商務為中間商提供新機遇。李光金(2016)認為中間渠道越短,企業產品壽命越短,傳統中間商不可能被取代,只是轉換一種形式而存在(即再中間化)。呂玉明等(2013)認為,中間商具有集成、定價、搜索和信用作用,在電子商務經營過程中經歷考驗的傳統中間商可充分利用信息技術,更好地發揮中間商功用,開展再中間化。Carr(1999)認為,電子商務導致在分銷渠道中重新安排或重新調整中間商,而非中間商從分銷渠道“批發”消失。Rosenbloom(2007)認為,再中間化是未來秩序。

第三,電子商務同時導致“去中間化”和“再中間化”嵌合存在。嵌合存在源于“市場競爭說”,體現中間商電子商務競爭法則,即優勝劣汰。優勝者,“再中間化”,反之則“去中間化”。Chircu等(1999)提出IDR周期理論①IDR周期理論是指互聯網中間商在“中間化Intermediation(I)—去中間化Disintermediation(D)——再中間化Reintermediation (R)”的循環框架中不斷變化。贊同此觀點(見表1)。

表1 IDR周期論

IDR周期僅說明在市場競爭環境中,一部分中間商“去中間化”,退出市場;另一部分中間商“再中間化”,重建市場地位。我國電子商務發展過程中,出現過以下四種現象。現象一,淘寶網、天貓網、京東網等電子商務平臺迅猛發展,致線下實體零售店萎靡,許多線下實體店難以存續經營而退出市場,即“線下去中間化”效應。現象二,近年,各地涌現大量電子商務產業園和電子商務產業帶,負責所屬地區產業鏈和相關產品線下統一經營和管理,即“線下再中間化”效應。現象三,各大電子商務平臺推出地方農產品銷售特色館,負責所屬地區農產品線上統一經營和管理,即“線上再中間化”效應。現象四,線上競爭加劇,線上一些中間商因高經營成本無法維持經營,退出線上競爭,即“線上去中間化”效應。上述四種現象,說明電子商務在我國呈四種中間商“IDR”效應(見表2)。

表2 電子商務“IDR”周期論

三、茶葉企業電子商務“再中間化”

(一)新商業界定

我國電子商務發展中的中間商“IDR”效應,本質上是新商業時代產物。新商業時代是網絡經濟時代,是電子商務時代,更是網上零售時代。2016年,我國社會消費品零售總額332 316億元,較上年增長10.4%。其中,網上零售額51 556億元,較上年增長26.2%。2016年網上零售額年增長率為社會消費品零售總額年增長率近2.5倍②數據來源:http://www.stats.gov.cn/tjsj/zxfb/201701/t20170120_1455968.html,國家統計局網站。,網上零售新商業業態發展勢頭迅猛。近三年國家統計局資料顯示,網上零售額占全國社會消費品零售總額比重逐年遞增,2014年10.3%,2015年12.9%,2016年15.5%。

上述現象引起學術界關注,認為是新商業時代競爭結果。新商業成為頻繁使用的術語。新商業概念引起關注(Dawson,2001),正以兩種方式使用。第一,用于描述“新經濟”的新商業現實,并解釋分銷行業根本性變化,在歐洲和美國尤其明顯。這些變化在20世紀90年代后期變得明顯,并持續至21世紀。第二,用于定義更加狹隘的意義,融合信息和通信技術(包括互聯網、移動網絡)作為商業分銷渠道使用(Thompson,1998;Westland等,1999;Mahadevan,2000)。

結合Dawson對新商業探討,本文對新商業概念加以界定。新商業是以網絡為媒介開展商品交換從而實現商品流通的新經濟活動,包括但不限于網絡批發、網絡零售、跨境電商、“互聯網+”等,通過B2B、B2C、C2C等基本模式實現商品采購、調運、儲存、上架、運營和銷售活動,實現商品由生產領域直銷消費領域。新商業包括渠道結構新(網絡渠道)、消費結構新(網絡消費)、經營主體新(網絡商人)、經營環境新(網絡生態)、經營規則新(網絡規則)、銷售策略新(全網銷售)等。

(二)新商業背景下茶葉企業電子商務“再中間化”組織形式與內容

茶葉行業電子商務“再中間化”本質上是資本密集型、知識密集型和資源密集型的中介演化結果,茶葉中間商“再中間化”演化途徑取決于中間商信息流、物流和商品流整合能力。優秀的茶葉行業電子商務“再中間商”屬于資本密集型、知識密集型或資源密集型企業,擁有強大信息流、物流和商品流整合能力。當前國內典型茶葉電子商務中間商組織形式和組織內容主要有五類,即平臺類、物流類、電商類、金融類和跨境類中間商。

1.平臺類中間商

平臺類中間商多為資本密集型企業,擁有強大信息流與物流整合能力,并通過招商方式整合茶行業產業鏈,分為綜合型和垂直型兩種。綜合型中間商經營產品類目包括但不限于茶業行業,垂直型中間商經營產品類目僅專注于茶行業產業鏈。平臺類銷售多采取“平臺搭建+資源對接”方式開展茶葉銷售活動。即先入駐電子商務平臺,開設茶葉旗艦店或專營專賣店,然后依托旗艦店或專營專賣店對接電子商務平臺的各種資源。

2.物流類中間商

物流類中間商多為資源密集型企業,擁有物流、倉儲、供應鏈管理等資源優勢。物流類中間商采取“資源對接”方式開展茶葉銷售活動。即直接對接擁有物流、倉儲、供應鏈管理等資源優勢的物流商,將茶葉直接發貨至物流商倉庫,后期由物流商完成茶葉在線銷售和產品配送。

3.電商類中間商

電商類中間商多為知識密集型企業,擁有豐富電子商務運營經驗。電商類中間商采取“供應商甄選”方式開展茶葉銷售活動。電商類中間商優勢在于電子商務運營經驗,為保證自身品牌及影響力,電商類中間商更多精力在于供應商甄選、商品質量管理、商品入庫、商品配送等環節上,通過嚴格甄選供應商,確保商品為正品,保證顧客買到放心商品。

4.金融類中間商

金融類中間商多為資源密集型企業,擁有中高端金融客戶資源。金融類中間商采取“平臺招商”方式開展茶葉銷售活動。金融類中間商多為各大商業銀行,為保證商業銀行電子商務平臺品牌,對茶葉供應商要求比電子商務平臺更嚴格。

5.跨境類中間商

跨境類中間商多為資源密集型企業,擁有海外倉資源,通過企業搭建海外倉實現茶葉跨境銷售快捷化。跨境類中間商借助海外銷售平臺,通過海外倉建設縮短國內茶葉企業與國外消費者距離,不僅可減少貿易環節,更可降低茶葉流通成本。

四、茶葉企業電子商務“再中間化”實證研究——以祁門紅茶為例

為探究新商業時代對農產品流通變革,本文以“祁門紅茶”為關鍵詞,在天貓網和京東網搜索結果中作銷售數據采集、整理、統計和分析(見表3),近三成茶葉企業同時選擇在天貓、京東平臺開設旗艦店,開展祁門紅茶產品在線銷售。

表3 天貓、京東祁門紅茶銷售情況

(一)天貓平臺數據分析

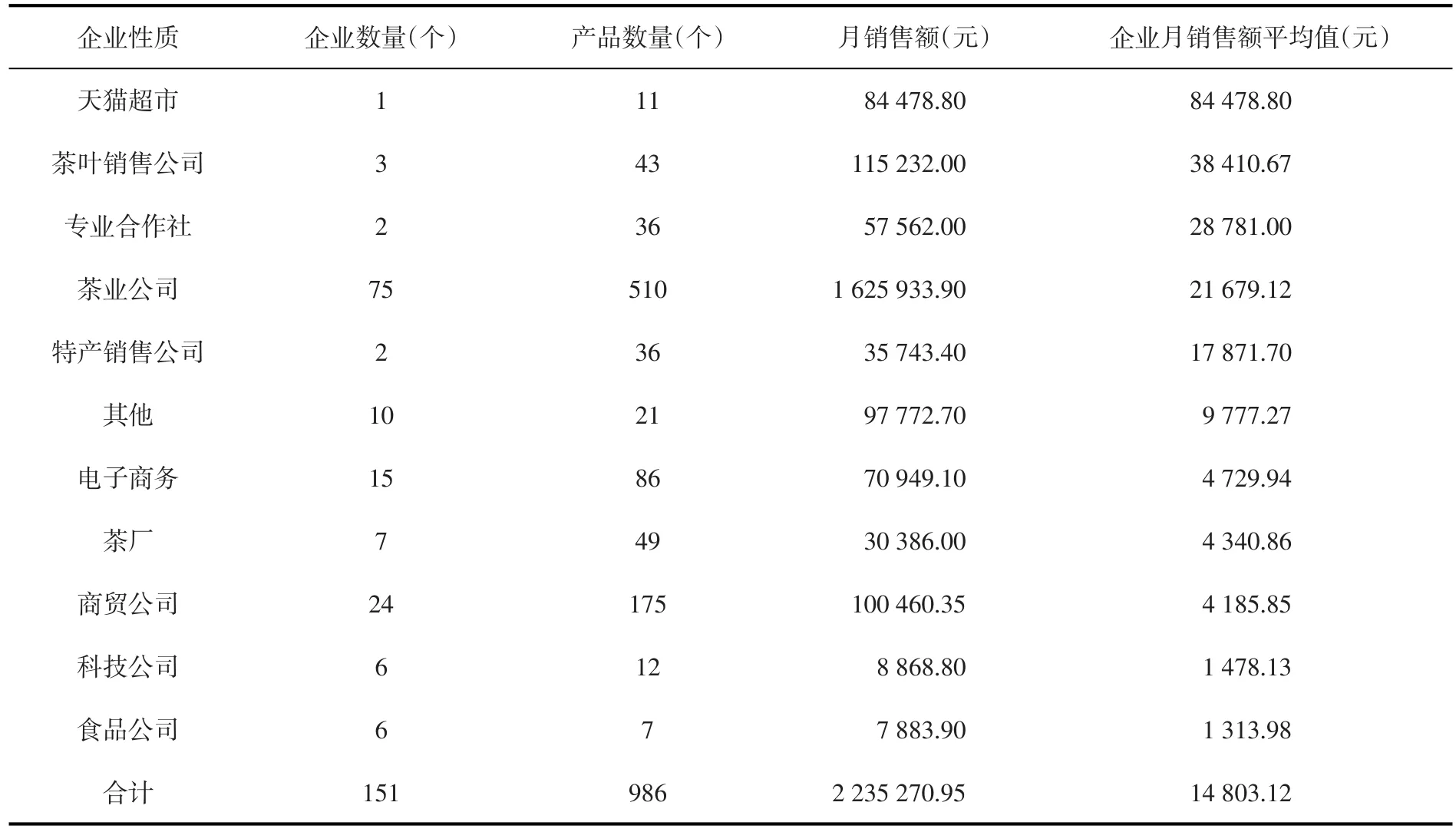

企業在天貓平臺銷售祁門紅茶,主要通過旗艦店、專營店和天貓超市三種店鋪形式。入駐天貓平臺的企業涵蓋祁門紅茶種植、生產、流通領域及信息技術服務型企業。種植領域以茶廠和農業專業合作社為主;生產領域主要是品牌茶葉生產制造企業及少量生物科技公司(銷售保健茶)和生態農業公司(銷售生態茶);流通領域以商貿公司為主,同時還包括茶葉銷售公司、土特產銷售公司、茶葉進出口公司、茶城管理公司等企業;信息技術服務型企業以電子商務公司、天貓超市、網絡科技公司、信息技術公司等形式出現。天貓平臺共有銷售祁門紅茶產品店鋪151家,月銷售額合計達2 235 270.95元,各店鋪月均銷售額達14 803.12元(見表4)。

天貓平臺151家店鋪銷售祁門紅茶數據進一步分析顯示,天貓超市、電子商務類公司、科技公司等新型經營主體“重塑”進入天貓市場,傳統茶葉生產企業開展業務方面“重塑”并通過B端平臺直通消費者,市場格局“二八法則”和天貓市場競爭殘酷,是電子商務“再中間化”競爭結果。天貓平臺祁門紅茶電子商務“再中間化”具有以下特征。

第一,經營主體“重塑”。重塑體現在“天貓超市(1個)”“電子商務類公司(15個)”“科技公司(6個)”新型經營主體入駐天貓平臺,開設店鋪開展祁門紅茶產品銷售。此三類公司在祁門紅茶流通領域,很難依據傳統渠道理論界定其是否屬于“茶葉種植者”“茶葉生產商”“茶葉經銷商”或“茶葉零售商”。但其擁有入駐天貓平臺的自有品牌或品牌授權,擁有依托天貓平臺開展祁門紅茶銷售的權利。依托網絡平臺,面向消費者直接銷售祁門紅茶產品,此類新型經營主體更具“網商”角色,同時部分企業扮演傳統渠道“種植者”“生產者”“經銷者”角色,企業角色重疊化在天貓平臺得以體現。

第二,經營業務“重塑”。75家生產領域的茶業制造業企業,月銷售額總計達1 625 933.9元,占天貓祁門紅茶月銷售額73%,此類企業天貓平臺銷售祁門紅茶,本質業務是B2C,即企業通過B端平臺直接將產品銷售給消費者,中間“繞過”傳統渠道中的經銷商、批發商和零售商,因此必然面臨經營業務“重塑”,以處理線下“經銷商”“批發商”“零售商”與企業線上B端平臺矛盾。

第三,市場格局“重塑”。151家店鋪數據顯示,月銷售額超過平均值14 803.12元的企業店鋪數量為21家(此21家店鋪,月銷售額合計1 982 339.15元)。即14%企業占據天貓平臺祁門紅茶市場的87%。21家企業中,茶葉生產企業11家,茶葉銷售企業7家,茶葉合作社1家,電子商務公司1家,天貓超市1家。表4數據進一步顯示,在天貓平臺祁門紅茶市場中,“天貓超市”由于擁有強營銷鏈、強品類和強客戶資源,市場競爭力排名第一(84 478.80元);茶葉銷售公司由于強品類,市場競爭力排名第二(38 410.67元),超過茶葉生產企業(21 679.12元);專業合作社由于種植因素和產地直銷因素,市場競爭力排名第三(28 781.00元)。

第四,競爭因素“重塑”。店鋪排名、人氣、新品、銷量、評價等非價格競爭因素影響企業在天貓平臺競爭。天貓平臺銷售祁門紅茶產品的151家店鋪中,32家月銷售額為0元,51家月銷售額低于1 000元。按照茶葉類目天貓服務年費3萬,人力成本7.2萬③一個天貓店鋪按最低配置客服2人(分別負責白班和晚班)、運營1人,美工1人,人均工資1 500元/月。計算,天貓店鋪每月運營成本高達8 500元。而天貓平臺銷售祁門紅茶產品的151家店鋪中,僅26家月銷售額超過8 500元(占店鋪總數17%),83%店鋪若僅銷售祁門紅茶產品,則處于嚴重虧損狀態。

表4 祁門紅茶天貓平臺電子商務銷售數據

(二)京東平臺數據分析

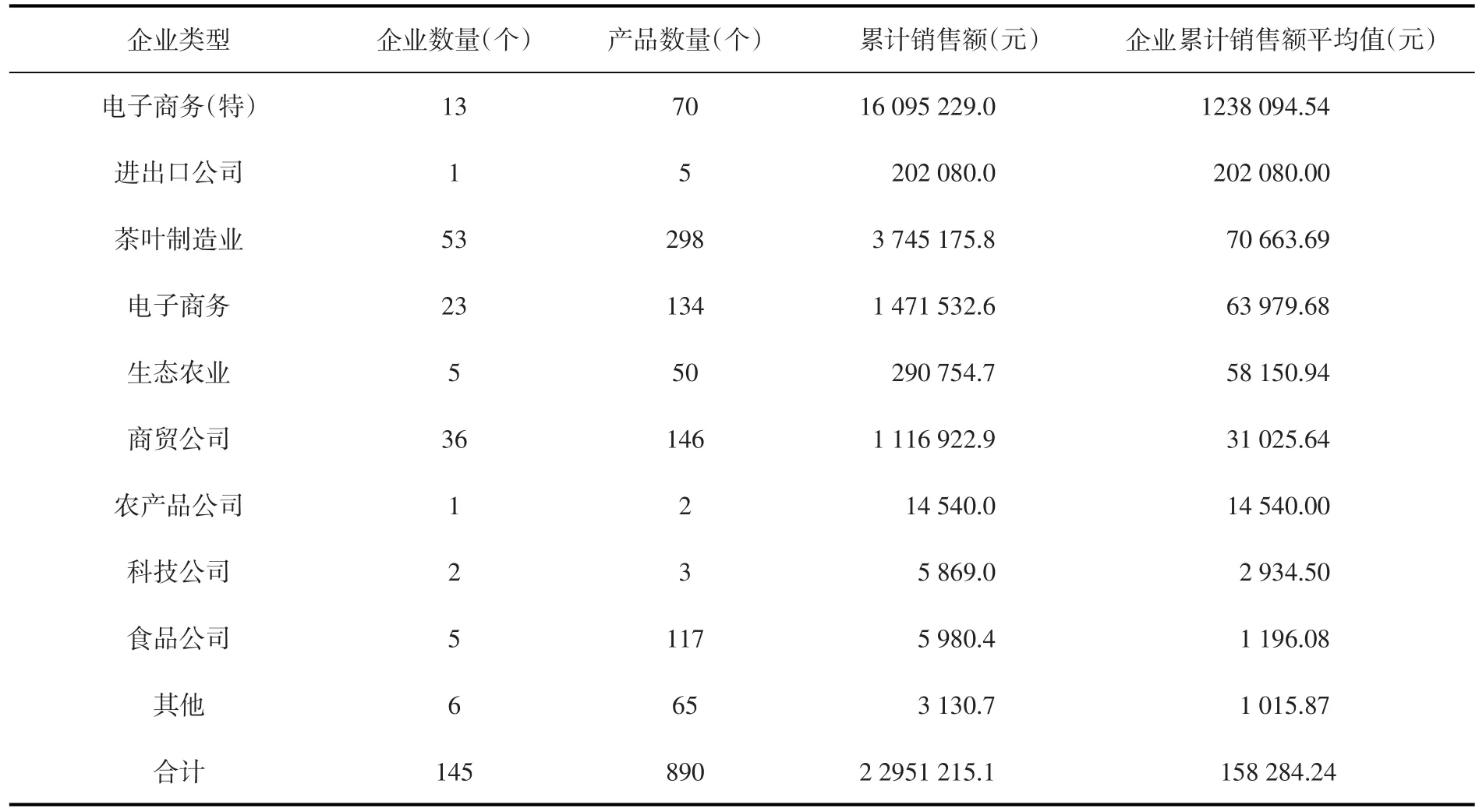

企業在京東平臺銷售祁門紅茶,主要通過旗艦店、專營店、中國特產館、京東自營旗艦店和京東超市五種店鋪形式。入駐京東平臺的企業涵蓋祁門紅茶種植、生產、流通領域及信息技術服務型企業。種植領域以中國特產館及其各地分館為主;生產領域主要是品牌茶葉生產制造企業及少量生態農業和食品生產公司;流通領域以商貿公司為主;信息技術服務型企業以電子商務公司、京東超市、科技公司、京東自營旗艦店為主。京東平臺共145家銷售祁門紅茶產品的店鋪,累計銷售額合計達22 951 215.1元,平均各店鋪累計銷售額達158 284.24元(見表5)。

表5 祁門紅茶京東平臺電子商務銷售數據

京東平臺145家店鋪銷售祁門紅茶數據進一步分析顯示,京東網祁門紅茶銷售市場呈“百萬級”與“萬級”巨大反差。反差是競爭的結果和反映,凸顯京東平臺祁門紅茶電子商務“再中間化”不同于天貓平臺,具體如下。

第一,經營主體“重塑”。京東平臺祁門紅茶經營主體“重塑”更具“再中間化”,京東自營旗艦店(再中間商)與茶葉生產企業開設的旗艦店(生產商)同一平臺“競技”,但“競技”結果顯示,京東自營旗艦店累計銷售額處于“百萬級”銷售級別,累計銷售額平均值達1 238 094.54元;而生產企業自營的旗艦店累計銷售額僅處于“萬級”銷售級別,累計銷售額平均值為70 663.69元。京東自營旗艦店累計銷售額是茶葉生產企業開設旗艦店的17.5倍,“再中間商”(京東自營旗艦店)競爭力遠優于“生產商”(生產企業開設旗艦店)。

第二,經營業務“重塑”。京東平臺茶葉企業經營業務“重塑”更多體現在傳統茶葉生產企業與京東網達成“京東自營旗艦店”或“京東超市”的銷售“盟約”,而非僅入駐京東網開設企業旗艦店。

第三,市場格局“重塑”。祁門紅茶在京東網銷售市場更多依賴京東自營旗艦店和京東超市。以“潤思”牌祁門紅茶京東網市場分布情況為例,“京東自營茗茶旗艦店”(京東自營)累計銷售額8 323 845元,占“潤思”牌祁門紅茶的79%;“京東超市”(京東自營)累計銷售額1 518 500元,占“潤思”牌祁門紅茶的15%;“潤思旗艦店”(生產企業自營)累計銷售額668 266元,僅占“潤思”牌祁門紅茶的6%。

第四,競爭“重塑”。店鋪排名、人氣、新品、銷量、評價等非價格競爭因素影響企業單品競爭。“京東自營旗艦店”或“京東超市”,由于經營主體是京東網自身,同時扮演“裁判”(京東規則)和“運動員”(銷售商)角色,在產品搜索排名、人氣、評價等方面,遠勝于茶葉生產企業旗艦店和茶葉生產企業授權的專營店。

(三)天貓、京東平臺祁門紅茶電子商務“再中間化”結論

1.“二八法則”的市場結構和競爭結果

綜上分析可知,電子商務“再中間化”在天貓網、京東網兩個B端平臺的祁門紅茶銷售數據中得以體現。首先是“二八法則”。即20%店鋪占據80%市場,另外80%店鋪處于“不樂觀”狀態,僅占20%市場。其次,再造“中間商”得到充分印證。TOP10銷售數據(見表6)。

表6 天貓、京東祁門紅茶銷售額TOP10情況

2.品牌提升法則

在天貓超市搜索“祁門紅茶”,僅出現7種品牌的8個祁門紅茶產品。相較于天貓網搜索“祁門紅茶”出現的151店鋪、131種品牌、986個祁門紅茶產品,天貓超市中“深度合作型商家”品牌合作率僅5.34%。因此,“強強聯合、深度合作”是茶葉電子商務再中間化發展趨勢,茶葉中間商嚴格篩選、認證及管理標準更多關注茶葉品牌影響力。

3.電子商務業務專業化法則

茶葉企業對茶葉商品特性的了解和對目標消費群體消費心理的把握,僅是茶葉企業開展電子商務業務的基礎。專業化電子商務運營是茶業企業制勝法寶,“天貓超市”對茶葉企業電子商務運營能力主要從四方面加以要求。第一,具備獨立發布商品,商品詳情頁面編輯維護能力。第二,具備獨立送貨至商超倉庫的能力。第三,具備日常管理商超商品庫存的能力,能根據商超商品的銷售和庫存情況,完成自主庫存核對、補貨和退貨。第四,財務人員可定期核實商超系統出具賬單,并按時向商超開具結算發票,完成結款。因此,電子商務業務流程專業化、精細化是茶葉企業應對茶葉電子商務再中間化的第三法則。

五、茶葉企業應對電子商務“再中間化”策略

(一)重視線上超市對接

對接具有豐富流量的線上超市。電子商務發展已培育出大批網絡消費者,釋放出新商業年代“懶人經濟”潛力。線上超市較線下超市價格更透明,用戶互動性更強,用戶粘性更大。因此,茶葉企業重視品牌建設的同時,渠道方面應重視對接線上超市。

(二)加強營銷鏈接強度

茶葉企業應整理、甄別和提煉有價值信息,通過強大營銷鏈接,建立與客戶關系,提供買賣雙方互動。

(三)加大內容合作深度

茶葉企業應通過企業官網加大原創內容能力,與自媒體合作,憑借原創內容優勢,宣傳品牌,聚攏忠實客戶。

(四)加大品牌建設力度

茶葉企業應提煉品牌核心價值,面對消費群體精準營銷,開展相應的“口碑營銷”“體驗式營銷”,富有成效地開展品牌建設。

電子商務“再中間化”,導致傳統茶葉企業面臨“雙重夾擊”。一是天貓超市、京東超市布局線上超市,對茶葉生產企業線上“旗艦店”和線下傳統經銷渠道產生沖擊;二是種植者產地直銷、生產者品牌直銷布局B端平臺直通消費者,對處于經銷批發環節的經銷商、批發商和處于零售環節的零售商產生沖擊。服務類企業參與電子商務,開展“再中間化”,優勢明顯;種植類茶葉企業產地直銷,試圖縮短生產與消費中間環節,嘗試“去中間化”,艱難推進;生產類企業,以旗艦店方式品牌直銷,嘗試“去中間化”,捉襟見肘。新型“中間”零售商,因整理、甄別、提煉和整合符合新商業時代消費者需求的產品信息,得以生存發展,因此,茶葉企業對接線上超市,應為我國電子商務“再中間化”新方向。

[1]呂玉明,呂慶華.信息技術影響下營銷渠道結構的演化[J].中國流通經濟,2013(1):106-110.

[2]劉春雄.劉強東和馬云殺入B端,他們到底想干什么?[J].營銷界(農資與市場),2016(3):44-46.

[3]李同榮.兩岸房地產經紀業新定律——O2O商業模式新未來[C]//中國房地產估價師與房地產經紀人學會.中國房地產估價與經紀,2015:6.

[4]張勝軍.去中間化,經銷模式大革命[N].華夏酒報,[2015-12-22](B28).

[5]張敬德.電子商務條件下傳統中間商再中間化的動因探究[J].商場現代化,2009(11):148-149.

[6]李光金.經濟蕭條期,市場機會在哪里?——冰火兩重天,市場的增長點在哪里?[J].銷售與市場,2016(9):88-90.

[7]Carr N G.Hypermediation:commerce as clickstream[J].Harvard Business Review,2000,78(1):46-47.

[8]Chircu A M,Kauffman R J.Strategies for Internet middlemen in the intermediation/disintermediation/reintermediation cycle[J].Elec?tronic Markets,1999,9(1-2):109-117.

[9]Dawson J.Is there a new commerce in Europe?[J].International Review of Retail Distribution&Consumer Research,2001,11(3):287-299.

[10]Mahadevan B.Business models for internet based E-commerce:Ananatomy[J].California Management Review,2000,42(4):55-69.

[11]Rosenbloom B.The wholesaler's role in the marketing channel:Disintermediation vs.reintermediation[J].International Review of Retail Distribution&Consumer Research,2007,17(4):327-339.

[12]Thompson I.Electronic commerce in Europe[M].London:IMRG,1998.

[13]Westland J C,Clark T H.Global Electronic commerce:Theory and case studies[M].Cambridge:MIT Press,1999.

Strategy Study on E-commerce Re-intermediation of Tea Enterprises in New Business Era

WU Ziai1,Paul Sinclair2,WANG Jiancheng1,LIU Siwei1

(1.University of Chizhou,Chizhou 247000,Anhui China;2.University of Regina,Regina S4S 0A2,Canada)

In the new business era,online supermarkets,such as"Tmall"and"Jingdong(JD)"have appeared,and the unmanned supermarket"Taocafe"has appeared,too.Those new supermarkets are reconstructing the offline supermarket which takes"people,goods and fields"as traditional factors.The internet has contributed to e-commerce re-intermediation and affected traditional enterprises'supply chain management.Based on the analyses of the sales data from 145 stores,890 Keemun black tea products of JD and 151 stores,986 Keemun black tea products of Tmall,the empirical method was used to research the strategy on e-commerce re-intermediation of tea enterprises in new business era.It could be concluded that with respect to the Keemun black tea category of e-commerce,20%of the stores accounted for 80%of the market.Meanwhile,80%of the stores were in the"not optimistic"status,which only accounted 20%of the market.The re-intermediation trend was obvious in the online supermarket area.Tea enterprises in new business era dealt with the e-commerce re-intermediation sustainable competitiveness lay in docking online supermarket,strengthening marketing link intensity,deepening content cooperation,expanding product categories and exploring a direct sale model in production regions.

e-commerce;re-intermediation;disintermediation;middleman;new business

F724.6;F325.2

A

1674-9189(2017)04-0081-09

*

項目來源:安徽省教育廳高校優秀中青年骨干人才國外訪學研修重點項目(gxfxZD2016289)。

吳自愛(1981-),男,副教授,研究方向:農產品電子商務、農產品流通。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00