基于利潤分配的供應鏈核心企業確定方法研究

2017-09-26 06:37:43周忠寶劉艷劉文斌孫亮

商學研究 2017年4期

周忠寶,劉艷,劉文斌,2,孫亮

(1.湖南大學工商管理學院,湖南長沙410082;

2.Business School,University of Kent,Kent,CT2 7PE,United Kingdom)

基于利潤分配的供應鏈核心企業確定方法研究

周忠寶1,劉艷1,劉文斌1,2,孫亮1

(1.湖南大學工商管理學院,湖南長沙410082;

2.Business School,University of Kent,Kent,CT2 7PE,United Kingdom)

核心企業的確定對于供應鏈管理具有重要意義,現有確定核心企業的方法普遍依賴專家經驗進行定性分析。基于此,本文從供應鏈的驅動源出發,通過分析利潤在不同節點間的分配,提出了一種定性和定量相結合的確定供應鏈核心企業的方法,并通過兩個實例,確定了供應鏈中相應的核心企業,對本文所提方法的合理性與實用性進行了驗證。

供應鏈;核心企業;利潤分配

一、引言

供應鏈管理(Supply Chain Management,SCM)的研究始于20世紀80年代初,至90年代,國外已經初步形成了供應鏈管理的研究體系。目前供應鏈管理相關研究主要有以下幾個方向:供應鏈集成、供應鏈設計、供應鏈伙伴評價與選擇、供應鏈庫存技術、供應鏈績效評價、供應鏈協調與牛鞭效應等。其中有部分學者分析了核心企業對供應鏈的作用機理。劉云楓等認為產品特征是決定核心企業位置的重要因素之一[1]。曾麗萍等對核心企業領導下的供應鏈進行了優化,并站在核心企業的角度對供應鏈內部利益進行了分配[2]。朱慶華等探討了綠色供應鏈中核心企業與政府的博弈過程,指出核心企業應首先應對政府制定的環保法規采取措施,并以此影響上下游企業的行為[3]。陳娟等針對供應鏈中的核心企業,提出了基于閉環供應鏈管理戰略和戰術層面的召回管理框架模型[4]。但這些研究大都假定供應鏈的核心企業是已知的。然而,如何確定供應鏈的核心企業卻未受到應有的重視,而實際上這是一個至關重要的問題,是開展其他相關研究工作的基礎。

供應鏈核心企業的定義大體可以分為三類:一是根據節點企業自身性質進行定義。絕大多數研究都是這一思路:如Guillen等認為在某一行業或某個領域內具有中心地位和先鋒作用的技術開放型企業才是核心企業[5]。Harland等認為具有核心能力、個別明顯優勢的企業才能稱之為核心企業[6]。馬士華等則認為核心企業一定是整條供應鏈上的戰略和信息調度中心、協調與管理中心,在整條供應鏈中扮演不可替代的角色[7,8]。此類核心企業的定義,僅關注供應鏈節點企業自身應該具備某種性質,而未考慮整條供應鏈的構建與運作,因而有失偏頗。比如Guillen等的定義強調“核心企業”是“技術開發型企業”,但像第三方物流公司——寶供物流及零售業巨頭——沃爾瑪這樣的“非技術開發型企業”企業,很明顯不符合上面的定義,但這些企業卻都是核心企業。Harland等學者提出的定義則過于寬泛,因為供應鏈中各節點企業所具有的核心能力可能處在不同的領域范圍內,要對其進行比較是不恰當的。

二是通過供應鏈的瓶頸約束進行定義。盧松泉認為核心企業是指供應鏈上擁有該供應鏈的瓶頸約束資源(技術、市場、原始資源、信息),決定供應鏈的運行節奏和效率,在物流、信息流、工作流等資源配置方面勝任組織協調工作,能夠實現并提升整條供應鏈核心競爭優勢的企業[9]。此定義也存在明顯的不足。例如:根據木桶原理,核心企業就是木桶中的短板,它決定供應鏈的效率。而在實際運作中,由于某些企業信息化程度不高、設備老化,或者某些不可抗力等原因,導致這些企業成為供應鏈的瓶頸,但這些企業可能對整個供應鏈的控制力有限,并非核心企業。

三是從供應鏈的驅動源進行定義。Frad認為供應鏈的最先發起者才是供應鏈的核心企業。因為受其自身利益的驅動,它會根據自己的標準挑選跟自己節奏相似的上下游企業作為戰略合作伙伴來構建供應鏈,并自動承擔起管理與控制整條供應鏈的角色[10]。Carney認為只有充當供應鏈驅動力的企業才是核心企業。這種驅動力就是基于利潤推動和追求利潤拉動兩者的總和,它驅動了供應鏈去最大限度地滿足顧客需求并獲取最大利潤[11]。吳軍等認為最先對供應鏈潛在的財務風險、戰略風險、運作風險進行規避以及應急協調管理的節點企業才稱之為供應鏈的核心企業[12]。我們認為此種定義比較恰當。因為整條供應鏈運作就像一部由許多零件構成的機器一樣,其性能的好壞在很大程度上取決于充當驅動源的“發動機”。只有當發動機高速運作,并協調好各零部件后,整個機器才能高效率的工作。此外,驅動源一旦開啟,就會基于自身的利益而主動發揮信息共享和物流集散調度的作用,并對整條供應鏈的績效負責。

從供應鏈驅動源角度去確定核心企業,不僅能找到供應鏈的動力所在,而且也能分析整條供應鏈的運行機制。目前雖然有不同學者都從此視角對供應鏈的核心企業進行了研究,但這些研究都是從概念上進行描述,至今仍然沒有一個統一的方法來確定供應鏈的核心企業。基于此,本文從基于驅動源的供應鏈核心企業定義出發,提出了一種基于利潤分配的定量和定性相結合的核心企業確定方法,將不同產品或者不同數量產品作為利潤核算標的來確定供應鏈的驅動源,即核心企業。這種對供應鏈核心企業定量和定性相結合的研究方法,為我們清晰地了解供應鏈內部運作模式提供了可能,也為今后供應鏈結構模型構造及其運行績效分析提供新的思路。

二、基于利潤分配的供應鏈核心企業確定方法

從上述分析可知,根據驅動源定義供應鏈核心企業最為恰當。但是目前對驅動源并沒有一個統一的確定方法。從驅動源的角度出發,核心企業就是對整條供應鏈績效負責的一個或幾個不可替代的企業。由于整條供應鏈的運作靠核心企業驅動,因而核心企業所創造的利潤應該占整條供應鏈利潤的大部分。下面我們給出一種基于總利潤分配的供應鏈核心企業確定方法(注意:不是基于利潤率)。

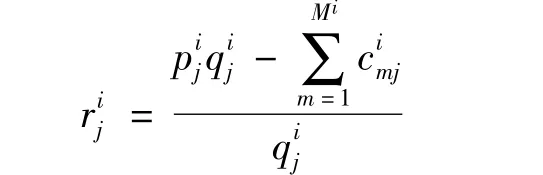

對于供應鏈中的第j(j=1,2,…,J)個節點企業,第i(i=1,…,I)種產品的第m(m=1,2,…,Mi)種成本記為,總成本核算標的單位售價為成本核算的數量為流通量為該供應鏈的核心企業可以按照如下步驟來確定:

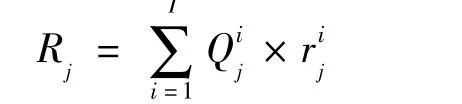

(3)計算第j個節點企業獲得的總利潤Rj:

供應鏈核心企業與標的產品的選擇密切相關。選擇的標的產品不同,核心企業就會有所差異。例如沃爾瑪超市的海飛絲洗發水,創造最大價值的部分在寶潔洗發水制造部,據估計大約60%~70%的成本為生產成本,20%~30%的成本為銷售流通成本,所以依此定義整個供應鏈核心為制造商寶潔。而如果標的產品為沃爾瑪超市所有的寶潔產品,則其創造的總利潤可能被制造商與零售商所共享。利潤的絕大部分不僅歸因于寶潔公司的研發與生產,還取決于沃爾瑪零售商的運輸與倉儲,所以在以沃爾瑪銷售的所有保潔產品為標的物的情形下,供應鏈結構應為雙核心結構,沃爾瑪與寶潔都處在核心企業的位置。如果標的物為超市所有日化用品,包括洗發水、沐浴露、洗衣粉、香皂、紙巾、毛巾等等,則由于上游制造商過于分散,固定時間(比如一天或一周內)所創造總利潤最大的節點,肯定是處在離消費者需求最近的下游沃爾瑪零售商。

下面我們分別以甘肅定西-北京某農產品供應鏈A和陜西洛川-長沙某水果供應鏈B作為案例,分析每個供應鏈的核心企業,具體說明基于利潤分配的供應鏈核心企業確定方法的應用。

三、甘肅定西某農產品供應鏈A核心企業分析

1.結構模式分析

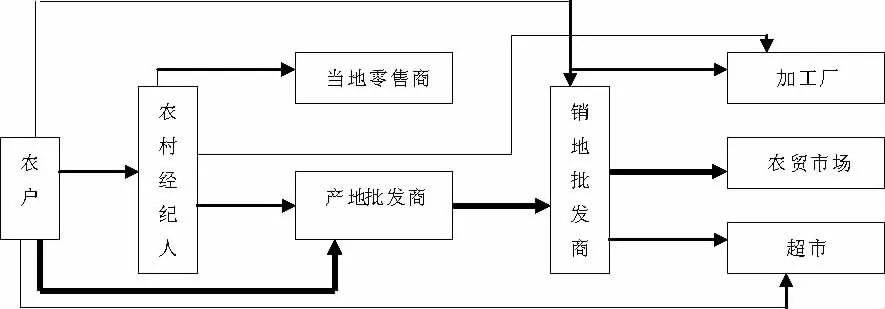

由于現實情況的復雜性,該農產品的供應鏈模式是多樣的。該農產品的供應鏈結構模型主要有9種類型:農戶-農產品經紀人-當地零售商;農戶-農產品經紀人-產地批發商-銷售地批發商-農貿市場;農戶-農產品經紀人-產地批發商-銷售地批發商-超市;農戶-農產品經紀人-產地批發商-銷售地批發商-加工廠;農戶-產地批發商-銷售地批發商-農貿市場;農戶-產地批發商-銷售地批發商-超市;農戶-產地批發商-銷售地批發商-加工廠;農戶-超市;農戶-農產品經紀人-加工廠等,見圖1。如果考慮整條供應鏈,需要搜集大量數據,而數據獲取非常困難。因此,本文根據重要性原則選擇所占比重最大的結構模式,即農戶-產地批發商-銷地批發商-農貿市場(如圖1粗線所示)。該供應鏈模式是比較典型的四級物流鏈,包括四個節點,即農戶(制造商)、產地批發商、銷售地批發商與農貿市場(零售商)。由于該農產品在甘肅定西的年平均產量高達500萬噸,為全國三大種植及商品生產基地之一,因此我們選擇甘肅定西農戶作為供應鏈的源頭節點。考慮到數據的可獲得性與調查的可行性,我們選擇北京市為供應鏈的終端節點。相關數據來自文獻[13]。

圖1 供應鏈A的結構模式

2.節點利潤計算

對節點利潤進行核算之前,我們先確定節點的數目與標的產品的種類。由以上分析可知,農產品A鏈為單一類型產品的供應鏈,即節點數目。下面我們對每個節點的利潤率進行求解。

(1)單個農戶的利潤率計算。由于種植規模不同,單位產品的成本與售價往往有所差異。為了便于問卷調查和統計分析,我們根據耕地面積的大小,把農戶分為兩類:一類是種植面積在1公頃以下的,稱為小農戶;另外一類是種植面積在1公頃以上,稱為大農戶。本項研究隨機選取130個小農戶和190個大農戶。農戶的成本主要由農資投入、雇工和租用畜疫及機械投入、銷售成本三部分組成,其中第一部分農資投入大致有種薯、化肥、農藥、農家肥等4項,雇工和租用畜疫及機械支出主要包括犁地、栽培、除草、收獲、畜疫、機械及其他費用等7項,農戶銷售成本主要包括裝袋、運費、裝車費、卸車費、過路費、個人路費、過磅費、分級費及其他費用等9項。各項成本的統計數據見表1、表2、表3。

表1 農戶農資投入成本匯總表 元/畝

表2 農戶生產雇工和租用畜疫及機械投入匯總表 元/畝

表3 農戶銷售成本情況表 元/千克

對于小農戶和大農戶,該農產品的銷售價格分別為0.76元/千克和0.79元/千克,計算可得小農戶的凈利潤為0.08元/千克、大農戶的凈利潤為0.15元/千克,由此可見大農戶可能存在一定的規模效應。根據農產品的數量,采用加權平均可得平均銷售價格為0.77元/千克,平均凈利潤為0.21元/千克。農戶的成本利潤匯總見表4。

表4 農戶總成本利潤率表 元/千克

(2)產地批發商的利潤率計算。目前定西全市建成有臨洮康家崖、隴西文峰、安定交易中心、安定巉口、渭源會川、岷縣梅川等6個大型專業批發市場和50多個中型批發市場,年外銷量達150萬噸以上。產地批發商的成本主要包括分揀成本、包裝費用、裝車費用、運輸費用、卸車費、市場收費、傭金等7項。通過分層隨機抽樣,選取了27家本地批發商進行了調查,統計數據見表5。采購價格為1.18元/千克,總成本為0.21元/千克,銷售價格為1.53元/千克,利潤為0.20元/千克。

表5 產地批發商成本收益情況表 單位:元/千克

(3)銷售地批發商利潤率計算。北京存在規模最大的兩家批發市場:北京市新發地農產品批發市場與北京錦繡大地農副產品批發市場。這兩大批發市場幾乎承擔了全北京市該農產品的配置任務。通過對兩個批發市場的調查,發現新發地批發商數量在100家左右,錦繡大地批發商數量在50家左右,新發地批發商規模大概是錦繡大地的2倍。農產品A銷售地批發商的成本主要包括:包裝費用、裝卸費、運輸費、過路費及其他費用等5項。按照2∶1的比例從這兩大批發市場隨機選取30家批發商,其成本收益見表6。采購價格為1.90元/千克,成本為0.29元/千克,銷售價格為2.45元/千克,利潤為0.26元/千克。

表6 銷地批發商成本收益情況表 元/千克

(4)終端零售商的利潤率計算。計算終端零售商節點利潤所需的數據來源于對北京海淀區、朝陽區、中心區、豐臺區四大區進行的隨機抽樣調查,我們在每個區各抽取5個農貿市場,每個農貿市場隨機選取5個零售商,從而構成100個樣本農貿市場進行了問卷調查。農貿市場的成本主要包括包裝費用、裝卸費、運輸費、個人交通費、市場收費及其他費用等6項。終端零售商的采購成本為2.5元/千克,零售價格為2.88元/千克,總成本為0.114元/千克,因而平均利潤為0.27元/千克,見表7。

表7 終端零售商(農貿市場)成本收益情況表 元/千克

3.核心企業的確定

農戶與終端零售商,具有規模小、數量多、獨立運作等特點。據統計,甘肅定西總共有6區1縣,119個鄉鎮,整個定西該農產品的種植戶至少在2000戶以上,北京農貿市場也面臨同樣的問題。如此眾多的散戶,會導致始端與終端兩個節點的流通數量相對于其他節點來說,可以忽略不計。雖然每個節點的單位利潤差別不大,但是創造的總利潤卻相差懸殊。由此,我們可以斷定供應鏈A的核心企業不可能在這兩個節點上。

下面我們分析產地批發商與銷售地批發商的利潤情況。定西有6大批發市場,年對外銷售數量大約為150萬噸。如采取完全平均的近似算法,則每個產地批發商節點的流通數量為25萬噸,計算可得定西每個節點批發商的利潤大約在1億元左右。而北京有規模最大的兩大批發市場,負責定西發往北京的大約60%的配置業務,因而每個銷售地批發商節點的流通數量大約為45萬噸,北京每個銷售地批發商的利潤大約為2.25億元左右。各節點利潤率與節點總利潤見表8。由表可知,供應鏈A在這兩個節點具有積聚效應,因而創造的總利潤非常高,遠大于其他兩個節點,且其所創造的利潤總額占據供應鏈利潤總額的絕大部分。因此我們斷定農產品A供應鏈屬于雙核心的供應鏈,產地與銷售地批發商都是核心企業,分別控制著供應鏈的上游和下游企業。

這種雙核心的供應鏈,其形成動因與實際情況相吻合。對于源頭的種植戶而言,常常面臨著批發商惡意壓低農產品采購價,使農戶面臨收入過低的窘況。對此政府還提出一系列最低保護價等措施來保護農戶。而在另一端的零售商,由于所采購的農產品數量有限,常常面臨批發商抬高價格的情況,所以也存在著利潤被控制的可能。

表8 供應鏈A各節點利潤表

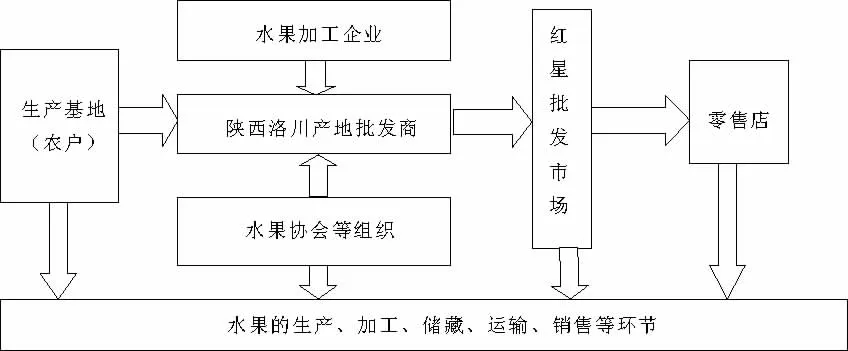

四、陜西洛川某水果供應鏈B核心企業分析

1.結構模式分析

供應鏈B的結構模式也有很多種,見圖2。本文以其中一個子鏈為例,即生產基地—陜西洛川產地批發商—長沙紅星批發市場—零售店。

圖2 供應鏈B的結構模式

該類水果從生產基地出發,經過一定的加工處理、分揀包裝后,分批運輸到生產地的批發商,生產地批發商盡可能把水果轉賣給各地的批發商,并將余留部分暫時儲存在冷庫里。然后各地批發商根據自己的需要,利用批發市場自備的車輛或者第三方物流的車輛把生產地的水果運到各銷售地的批發市場。以長沙地區為例,絕大部分是運輸到紅星批發市場。

2.節點利潤計算

(1)紅星批發市場的利潤計算。根據實地調查紅星批發市場5家批發某水果B的門店,我們獲取了門店的相關成本統計數據,見表9。

表9 銷售地批發商的成本構成 元/斤

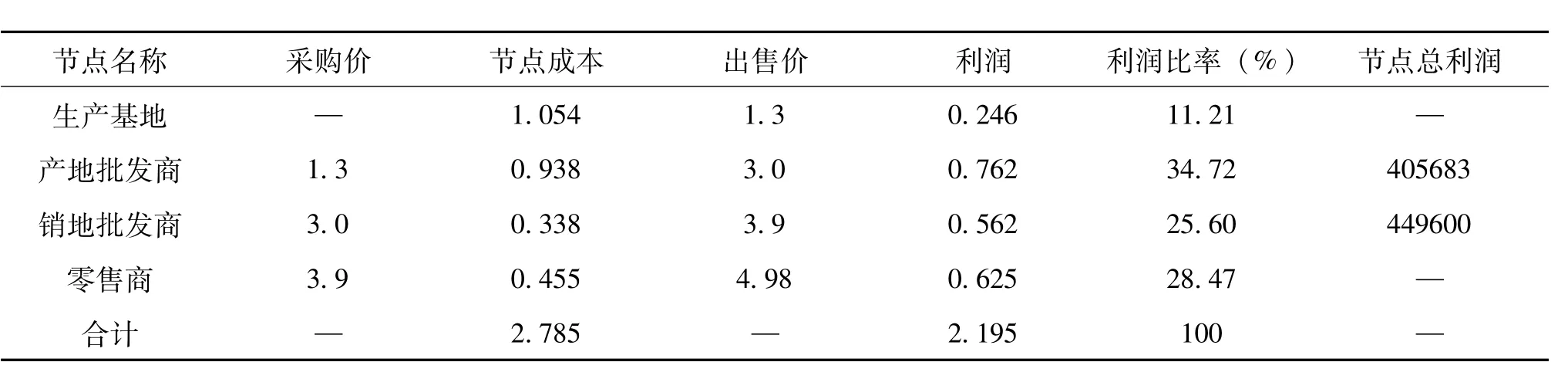

從上表可知,紅星市場批發商的加權平均總利潤為0.562元/斤(1斤=500克),而整個紅星批發市場作為一個產業園區,5家批發商對某水果B的定價是統一的,所以可以把他們整合成一個大的批發商進行分析。據調查一般每周每個批發商進貨量大概為400噸/月,可知批發商的利潤大約為449600元/月。

(2)洛川批發商的利潤計算。洛川批發商是負責從農戶那里收購水果,然后銷售給各地區批發商的農產品經紀人。據調查,洛川批發商從農戶那里收購的價格大概是1.30元/斤,而經轉手后,銷往長沙地區的價格在2.5-3.5元,我們取平均值3.0元/斤。洛川批發商的成本主要包括分揀費、包裝費、裝車費、運輸費、卸車費、儲存費及市場費用等,統計數據見表10。產地批發商的利潤為0.762元/斤(1斤=500克),整個陜西洛川地區的種植面積為1490.7畝,而每畝的產量大概為2500斤左右。洛川縣整個有7個鎮,每個鎮都有一個大的集散市場,可知每個鎮收購的水果大概在532390斤左右,利潤大概為405683元。

表10 產地批發商的成本構成為 元/斤

(3)零售店與種植戶的利潤情況。

由表11至表12可知,零售店與種植戶的利潤分別為0.625元/斤和0.246元/斤,這與產地批發商與銷售地批發商的利潤率差別不大。但是生產基地與零售店規模小、數量多、獨立運行,利潤率雖然跟其他節點差不多,但不是核心企業。

表11 零售店的成本構成 元/斤

表12 種植戶每畝水果B的物資投入費構成 元/斤

3.核心企業的確定

由上面的分析可知,供應鏈B上各節點的利潤率與總利潤見表13。

表13 水果B鏈上各節點企業成本收益總統計表 元/斤

同樣,產地批發商與銷售地批發商兩個節點獲得的總利潤最大,分別控制著上游與下游的節點企業,因此都是核心企業,該供應鏈也是雙核心結構的供應鏈模型。

這一結果與供應鏈A相同。但是通過數據可知,供應鏈A的雙核心模式更加明顯。原因在于定西最近幾年建立了大型的批發市場。同時供應鏈B與實際情況也是相吻合的,產地批發商通過政策扶持建立了各種冷庫設施,低價收購農戶的水果,并通過信息優勢銷售給全國各地的批發商。而銷售地批發商則由于具有集聚效益與信息優勢,也起著定價的地位,控制著零售店的利潤。

五、結論

本文從供應鏈的驅動源入手,提出了一種基于利潤分配的確定供應鏈核心企業的方法。該方法是一種定性和定量分析相結合的方法,彌補了傳統定性方法的不足。基于這種方法,本文分別分析了甘肅定西某農產品供應鏈和陜西洛川某水果供應鏈的結構模式、節點利潤以及相應的核心企業。通過分析發現這兩個供應鏈都屬于雙核心供應鏈結構,分析的結果與實際情況吻合,從而驗證了本文所提出的方法的合理性與實用性。此外,該方法能夠應用于確定各種復雜供應鏈中的核心企業,為供應鏈領域的相關研究提供了新的思路。

[1]劉云楓,王夏華.核心企業在供應鏈中的位置及決定其漂移的4個維度[J].北京工業大學學報,2005(S1):179-186.

[2]曾麗萍,孟志青,莊彬,等.以制造商為核心的供應鏈的優化決策模型[J].中國管理科學,2005,13(z1):359-363.

[3]朱慶華,竇一杰.綠色供應鏈中政府與核心企業進化博弈模型[J].系統工程理論與實踐,2007(12):85-90.

[4]陳娟,季建華,李美燕.基于閉環供應鏈核心企業的產品召回應急管理[J].中國軟科學,2010(4):60-64.

[5]Guillen G,Mele F D,Bagajewicz M J,Espuna A,Puigjaner L.Multiobjective supply chain design under uncertainty.Chemical Engineering Science[J].2005,60(6):1535-1553.

[6]Harland C.M.Supply chain management:relationship,chain and network.British Academy of Management[J]. 1996,7(S1):63-80.

[7]馬士華.論核心企業對供應鏈戰略伙伴關系形成的影響[J].工業工程與管理,2000(1):24-27.

[8]馬士華,陳習勇.供應鏈環境下的物流能力構成及其特性研究[J].管理學報,2004(1):107-111.

[9]盧松泉.供應鏈核心企業研究[M].北京:中國物資出版社,2010.

[10]Frad A.Kuglin.Custom-centered supply chain management:a link by link guide[M].New York:American Management Association Company,1998.

[11]Carney M.The competitiveness of networked production:the role of trust and asset specificity.Journal of Management Studies,1998,35(4):457-479.

[12]吳軍,李健,汪壽陽.供應鏈風險管理中的幾個重要問題[J].管理科學學報,2006(6):1-12.

[13]郭欣旺.市場參與方式對農戶收入與分配的影響研究[R].北京:中國農業科學院,2011.

(責任編輯:周小紅)

Research on the Determination of Core Enterprises in Supply Chain Based on Profit Distribution

ZHOU Zhong-bao1,LIU Yan1,LIU Wen-bin1,2,SUN Liang1

(1.School of Business Administration,Hunan University,Changsha,Hunan 410082;2.Business School,University of Kent,Kent,CT2 7PE,United Kingdom)

The determination of core enterprises is quite important in supply chain management.However,most approaches depend heavily on the experts’opinions.In this paper,we propose a new approach from the perspective of drive source of supply chain. By analyzing the profit distribution among different nodes in supply chain,the core enterprises are determined by combining qualitative and quantitative information.Two illustrative examples are carried out to show the practicality and rationality of this new approach.

supply chain;core enterprises;profit distribution

F275

:A

:2096-4315(2017)01-0059-08

2017-06-08

國家自然科學基金項目(項目編號:71371067)。

周忠寶(1977—),男,山東齊河人,湖南大學工商管理學院副院長,教授,博士生導師,主要研究方向:金融工程與風險管理、績效評價與管理等;劉艷(1993—),女,湖南株洲人,湖南大學工商管理學院研究生;劉文斌(1959—),男,湖南長沙人,英國肯特大學商學院(Business School,University of Kent,Kent,CT2 7PE,United Kingdom)教授;孫亮(1988—),女,湖南婁底人,湖南大學工商管理學院研究生。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07