我國儲蓄率變動影響因素的量化分析

2017-09-26 06:37:45劉明

商學研究 2017年4期

劉 明

(中央財經大學稅務學院,北京100081)

我國儲蓄率變動影響因素的量化分析

劉 明

(中央財經大學稅務學院,北京100081)

近年來,我國儲蓄率快速上升引起了國內外的廣泛關注。首先運用一個一般的經濟增長模型推導出儲蓄率,然后根據中國的一些主要經濟參數,通過數值模擬比較分析各種因素對形成中國高儲蓄率的貢獻。研究發現在改革開放初期,政府的財政變動對儲蓄率的下降起到主要作用。2000年后,全要素生產率是我國儲蓄率快速上升的主要原因,人口因素在20世紀90年代對儲蓄率正面影響。

儲蓄率;全要素生產率;人口結構;財政政策

一、引言

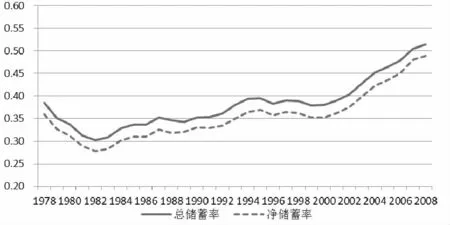

改革開放以來,我國的儲蓄率一直保持較高水平,近年來,我國的儲蓄率快速上升。從圖1中可以看出,改革開放初期(1978~1982年),我國的儲蓄率有短暫較大幅度的下降,之后一段時期(1982~1995年)我國的儲蓄率一直呈緩慢上升的趨勢,1995~2000年,我國儲蓄份額在波動中略有下降,2000年之后,我國儲蓄率開始大幅上升。

中國現階段的高儲蓄率有其合理性,符合經濟發展規律。根據羅斯托的經濟發展理論,在經濟起飛前與起飛中,要素供應特別是低廉的資金和具有一定技能的勞動力是發展中國家擺脫貧困循環的關鍵。而本國儲蓄是資本形成的兩大來源之一,幾乎所有發展中國家向發達國家轉變的過程中都經歷過高儲蓄階段。20世紀六七十年代是日本經濟高速增長階段,也是日本工業化階段,日本儲蓄率基本保持在30%以上的高位,直到工業化完成后儲蓄率才逐漸下降。韓國在20世紀80年代同樣經歷了高儲蓄階段,期間儲蓄率一度接近40%的高位,而此時也正是韓國完成工業化、由發展中國家向發達國家轉變的歷史時期。中國的高儲蓄率一直支撐著經濟的快速穩定增長,滿足了工業化、城市化階段所需的大量投資需求,為資本存量的快速積累提供了資金,同時避免了過于依賴海外融資渠道產生的波動性。

圖1 改革開放以來我國儲蓄率的變動趨勢

但近年來儲蓄率快速上升,引起了國內外學者對我國經濟結構失調的擔憂。儲蓄率上升過快的同時消費占GDP的份額快速下降,消費份額下降說明內需不足,經濟增長的內在動力存在問題;其次,儲蓄份額上升會導致投資率快速上升,導致產能過剩;再次,儲蓄份額上升,國內吸納不了的儲蓄會以外貿盈余流入國外,導致國際收支不平衡。因此儲蓄率高的經濟體或者過分依賴于投資的快速增長,或者迫切需要外部需求來推動經濟增長。本國的經濟增長都可能受累于對外需和全球經濟周期的過分依賴。相反,更依賴于國內消費的經濟體增長往往更加持久,因為消費的變動一般較為穩定。2001~2008年,中國的個人消費平均僅占GDP的39%,而同期美國、日本和印度分別為70%、57%和59%。中國的個人和公共消費總和僅占GDP的54%,其余的46%均為國民儲蓄。由于儲蓄必須用于國內投資或通過經常項目盈余借給其他國家,意味著我國經濟受投資和外需引起的經濟波動性的影響較大。

從理論上可以找到很多因素都對儲蓄率產生影響,但是這些因素對儲蓄率變動的貢獻是不一樣的,且在不同階段貢獻也會不同。為了理解儲蓄率的變動,需要在理論分析的基礎上進行定量分析,分析各個因素對儲蓄率變動的貢獻。

二、文獻綜述

在理論上,儲蓄一直是宏觀經濟學所研究的主要課題之一。凱恩斯(Keynes,1936)首先提出了消費和儲蓄主要取決于當前可支配收入的傳統凱恩斯消費函數理論。凱恩斯認為,總消費和總儲蓄主要依賴于總收入水平,總消費和總收入之間存在著一個固定的函數關系,并且隨著收入水平的增加,總收入中被儲蓄的部分會不斷地提高。根據這一絕對消費函數理論,可以解釋有關越富裕的國家其總儲蓄率會越高的現象。但是,在實證檢驗上,這一理論雖然同各國橫截面數據回歸的消費函數一致,但卻同運用各國時間序列的消費和收入數據回歸的結果不一致。因為運用時間序列的總消費和國民收入的回歸結果表明,總消費幾乎是總收入的一個固定比率。Friedman、Modigliani等經濟學家對凱恩斯在沒有微觀經濟學基礎的情況下,僅僅根據心理學規律而提出的絕對收入消費函數不滿意。他們從嚴格的微觀經濟學基礎出發,認為個人應該是根據其一生效用水平最大化來決定其消費和儲蓄水平。在此基礎上,Friedman(1957)和Modigliani(1954)分別提出了持久收入假定的消費理論和生命周期假定的消費理論。這兩種假說都可以很好地解釋實證研究中運用各國橫截面數據回歸所得的具有常數項的消費函數和運用一個時間序列數據回歸所得的固定消費比率的消費函數。另有一些學者從不確定和預防性儲蓄、流動性約束等方面來解釋經濟中的一些儲蓄和消費行為。

近10年來,中國高儲蓄率的問題受到大量國內外學者的關注,出現了大量這方面的研究文獻。這些研究文獻一般把中國高儲蓄率歸因于以下幾個方面:

首先,高經濟增長率一般都被認為是導致我國高儲蓄率的最主要原因之一。劉金全和郭整風(2002)運用1990年一季度到2001年一季度數據,對我國儲蓄率和經濟增長之間的關系進行Granger因果檢驗也發現,我國現階段的儲蓄率對于經濟增長不存在顯著的Granger因果影響,但實際GDP水平對儲蓄增量存在著顯著的Granger因果影響。因此他們認為,高經濟增長可能是中國目前高儲蓄的原因。王弟海、龔六堂(2007)通過理論模型和數值分析,認為導致中國目前高儲蓄率的主要原因在于中國高經濟增長率、高資本產出彈性、高主觀貼現率(高資本回報率)以及短視性預期存在。

其次,近年來人口結構變化和未來人口老齡化問題也被認為是導致我國目前高儲蓄率的主要原因之一。過去30年,中國的人口參與率還在提高,贍養比例一直在降低。Kraay(2000)的研究認為,中國國民的高儲蓄率一部分可以由高增長來解釋,另一部分則可以由人口因素的變化來解釋。Modigliani和Cao(2004)的研究也認為中國家庭的高儲蓄是高經濟增長和人口格局變化共同作用的結果。王德文、蔡昉和張學輝(2004)的實證研究也說明,我國人口轉變對目前的儲蓄率有著顯著性的正向影響,但是,隨著人口老齡化速度加快,人口轉變對儲蓄的貢獻率將不斷減弱。王弟海和龔六堂(2007)運用經濟增長模型通過國別比較分析認為,導致中國目前高儲蓄率的主要原因在于中國高經濟增長率、高資本產出彈性、高主觀貼現率(高資本回報率)以及短視性預期存在。

第三,中國改革帶來的不確定所導致的預防性儲蓄增加以及流動性約束的存在也被認為是中國高儲蓄率的重要原因。李焰(1999)的研究指出,由于流動性約束以及較低的收入水平,50%以上的居民儲蓄是用于未來特定的支出。袁志剛和宋錚(1999)的研究認為,推動儲蓄比率不斷上升的主要力量是改革所帶來的不確定性促使了謹慎儲蓄上升,而流動性約束則進一步造成了居民住房和教育消費水平的緩慢增長。萬廣華、張茵和牛建高(2001)運用中國1961~1998年數據發現,流動性約束和不確定性之間的相互作用進一步強化了二者對居民消費的影響,從而導致了居民消費水平和消費增長率的同時下降。

以上這些關于中國高儲蓄率研究的文獻,顯然都在一定程度上從不同角度闡述了中國高儲蓄率的原因。但是,這些研究絕大部分都是一種實證研究,除了袁志剛和宋錚(2000)、王弟海和龔六堂(2007)之外,他們都缺乏理論基礎。

近年來,一些經濟學家使用一般的經濟增長模型,運用實際的經濟數據校準模型中的參數及經濟變量,然后分析相關經濟變量對儲蓄率的影響,取得了很多有價值的結論,如Chen,Imrohoroglu和Imrohoroglu(2006)運用一個新古典增長模型分析日本的儲蓄率,認為1956~2000年日本儲蓄率的變動可以用全要素生產率的變化來解釋。Chen,Imrohoroglu和Imrohoroglu(2009)又運用類似的模型解釋美國的經常收支赤字,認為美國和其他國家全要素生產率的相對變化是美國出現負國民儲蓄和經常收支赤字的主要原因。Song,Storeslettenh和Zilibotti(2011)運用一個增長模型解釋中國在保持很高資本回報率的同時出現大量外貿盈余這種矛盾現象,認為中國經濟中存在兩類企業,即效率較高但難以獲得銀行貸款的非國有企業和效率較低但容易獲得銀行貸款的國有企業。隨著非國有企業的發展,非國有部門擴大而國有部門縮小,一方面導致效率提高,儲蓄增加;另一方面由于國有部門縮小從而減少了向銀行借貸,而非國有部門難以借貸,從而導致儲蓄無法在國內轉化為投資,而流到國外,形成外貿盈余。

本文采用類似的方法,并不著眼于實證研究,而是試圖從微觀經濟學基礎出發,通過一個比較一般的經濟增長模型推導出增長經濟中儲蓄率,然后根據中國的一些主要經濟參數,通過數值模擬來比較分析各種因素對形成中國高儲蓄率的貢獻。

三、模型和數據

本文使用Ramsey-Cass-Koopmans增長模型分析TFP(全要素生產率)增長率、政府稅收、人口增長和折舊率等在我國儲蓄率變化中的作用。本節簡要介紹模型的基本結構和數據來源①。

(一)生產部分

生產函數為技術進步的Harrod中性的Cobb-Douglas生產函數:

其中,Yt為t時期的總產出,At為t時期的技術水平,Kt為t時期的資本存量,Ht為t時期的總勞動時間,θ為資本產出份額。t時期的全要素生產率的增長率是γt-1,其中

資本存量的變動符合以下關系:

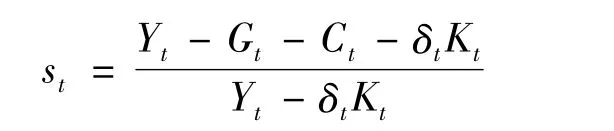

其中,St為t時期的總儲蓄,δt為t時期的折舊率。

(二)消費部分

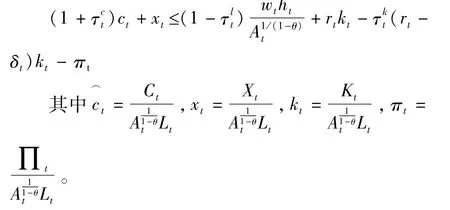

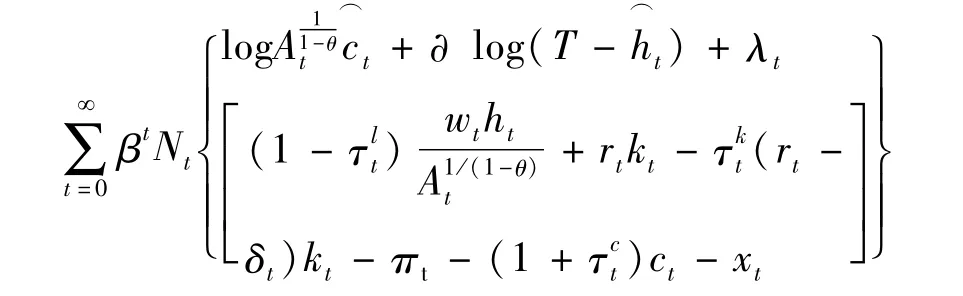

t時期代表型家庭的人口數為Nt,人口增長率為nt-1,其中代表型家庭的效用函數為:

預算約束為:

政府從家庭那里征收稅收,用于政府消費,政府消費外生給定。政府的預算約束為:

其中,Gt為政府總消費。

(三)競爭均衡

(1)給定政府政策和價格,分配滿足消費者的效用最優化。

(2)給定政府政策和價格,分配滿足企業的利潤最大化,要素價格為

(3)滿足政府的預算約束條件。

(四)均衡條件

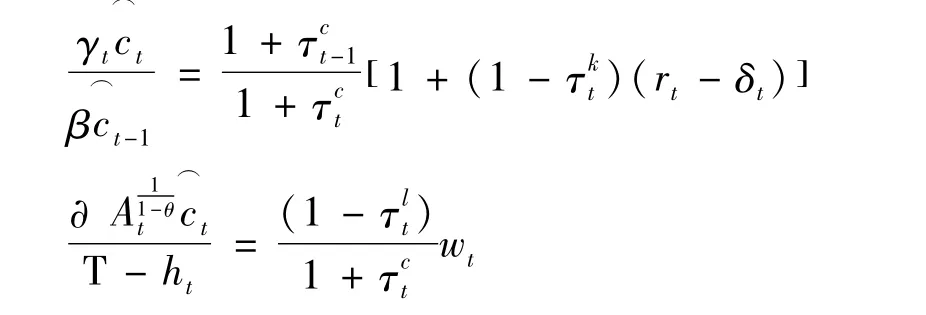

為求解模型的均衡,先對模型進行降勢。將約束條件不等式兩邊同時除以,得到

定義Lagrange函數:

求解可得到模型的兩個均衡條件:

第一個均衡條件反映消費者的跨期消費優化選擇,即消費者在當期消費與下一期消費之間的選擇;第二個均衡條件反映消費者期內優化選擇,即消費者每期在消費與閑暇之間進行選擇。

(五)模型的校準

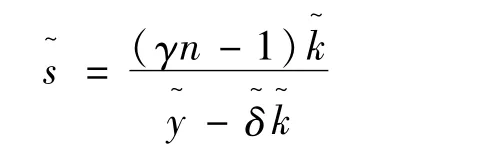

使用Shooting算法計算經濟變量在向均衡狀態收斂過程中的均衡轉移路徑。先計算經濟的均衡條件,消除經濟的增長趨勢,無增長趨勢的均衡儲蓄率為:

隨時間變動的儲蓄率為:

根據有關文獻,資本份額設定為0.37,時間偏好設定為0.986,效用函數中閑暇的份額設定為1.0,每周可支配時間為70小時,勞動時間為50小時。

均衡狀態,TFP增長率設定為1.04,人口增長率2‰,政府消費份額為15%,折舊率為3%,商品稅率為20%,勞動所得稅率為5%,資本稅率為4%。

1978~2008年,實際TFP增長率、人口增長率、折舊率、政府消費占GDP的份額、消費稅率、勞動所得稅率、資本稅率等根據實際數據設定②。

四、結果分析

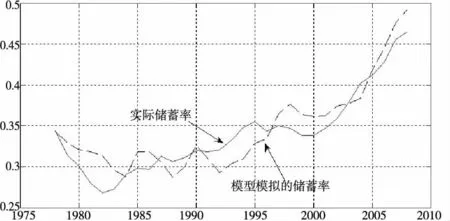

使用我國1978~2008年的TFP增長率、人口增長率、政府消費份額、稅率等時間序列數據,根據模型使用數值計算方法計算1978~2008年我國的儲蓄率。圖2顯示了1978~2008年我國的實際儲蓄率和根據模型模擬的儲蓄率。

圖2 實際儲蓄率和模型模擬的儲蓄率

從圖2可以看出,模型所生成的儲蓄率同實際的儲蓄率比較吻合,同實際儲蓄率的變動趨勢基本一致,從1978~2008年,儲蓄率經歷了先下降然后再波動中緩慢上升,到2000年后較快幅度上升的過程。

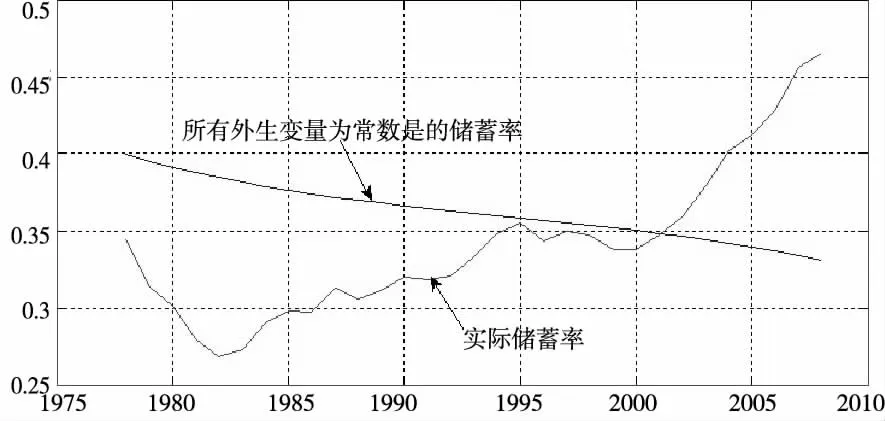

為了分析各種因素對儲蓄率的影響,先考慮所有外生變量在1978~2008年保持不變,即將所有外生變量設定為1978~2008年各變量的平均值,模擬結果見圖3。

圖3 所有外生變量為常數時的儲蓄率

從圖3可以看出,當將所有外生變量設定為平均值時,模型所得到儲蓄率同實際儲蓄率差距較大。而且模型模擬的儲蓄率呈下降趨勢,說明經濟的長期均衡儲蓄率要低于目前的儲蓄率。

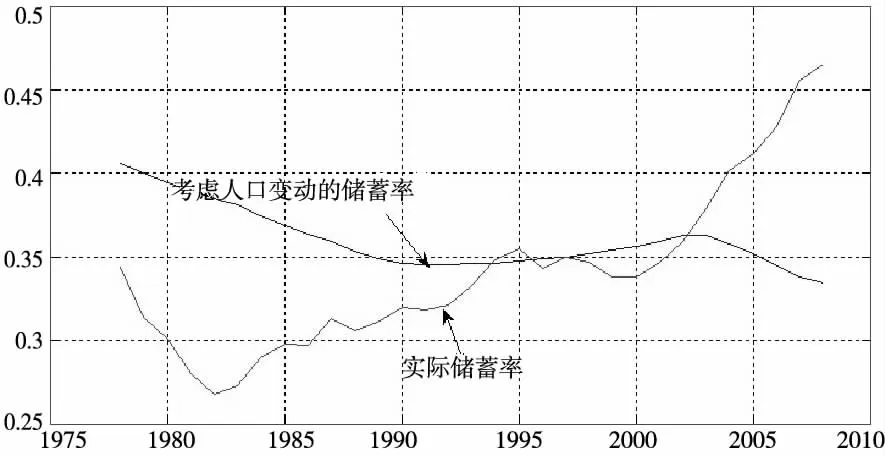

然后分別將各個外生變量的值設定為實際值,觀察模型計算的儲蓄率,同圖3中所有外生為平均值時模型計算的儲蓄率進行比較,即為該外生變量對儲蓄率的影響。首先引入人口變動,模擬結果見圖4。

圖4 人口變動對儲蓄率的影響

比較圖4和圖3可知,在1990~2003年人口變動顯著提高了儲蓄率。這一階段正是我國20世紀60年代人口生育高峰期間出生的人口進入青壯年時期,他們為我國經濟增長做出了重要貢獻。

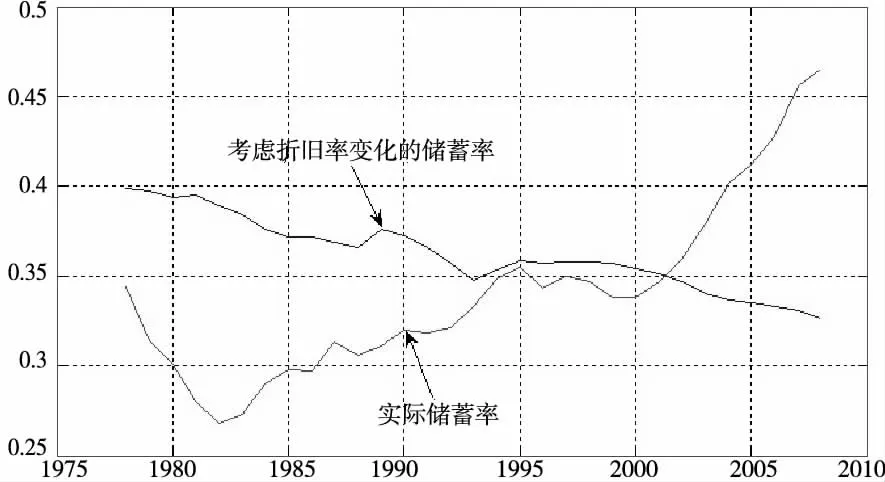

然后引入折舊率,模擬結果見圖5。

圖5 折舊率變動對儲蓄率的影響

比較圖5和圖3可知,折舊率在各個階段對儲蓄率的影響都非常微弱,可見折舊率對儲蓄率變動的影響基本可以忽略。

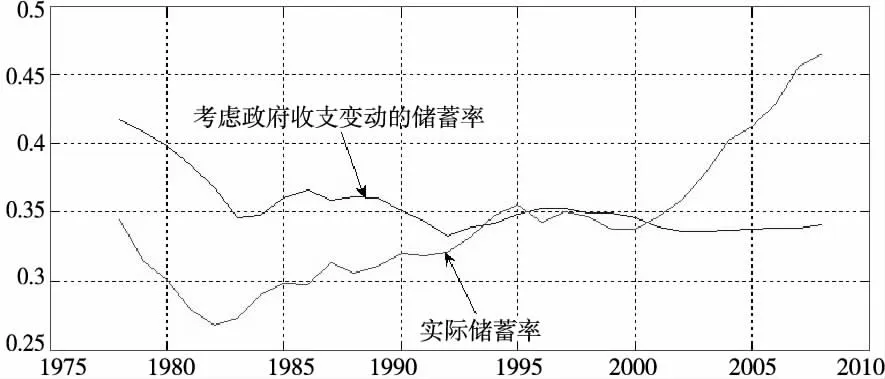

然后引入政府公共支出和稅收,模擬結果見圖6。

圖6 政府收支變動對儲蓄率的影響

比較圖6和圖3可知,引入政府財政變動后,改革開放前期模型所得儲蓄率同實際儲蓄率的變動趨勢非常接近。可見改革開放前期政府財政是影響儲蓄率下降的重要原因。2000年之后,政府財政對儲蓄率也有正面影響。

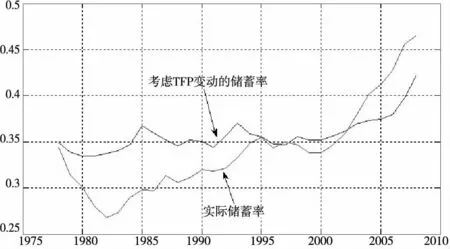

然后引入TFP增長,模擬結果見圖7。

圖7 TFP變化對儲蓄率的影響

比較圖7和圖2可知,引入TFP變動后,模型所得到的儲蓄率同實際儲蓄率的吻合程度大為提高,2000年后我國儲蓄率的快速上升主要是由TFP的快速增長影響的。

總結起來說,在改革開放初期,政府的財政變動對儲蓄率的下降起到主要作用。2000年后,TFP是我國儲蓄率快速上升的主要原因,人口因素在20世紀90年代對儲蓄率正面影響。

五、未來我國儲蓄率變動的趨勢及應對政策

(一)未來我國儲蓄率變動的趨勢

根據上面對改革開放以來各因素對我國儲蓄率影響的分析,可以對未來我國儲蓄率變動進行分析。隨著經濟水平的提高和經濟體制的完善,我國儲蓄率水平會逐步趨向于一個合理水平。但大多造成中國高儲蓄率的因素、結構和機制都是短期內不會發生很大變化的。在未來一段時期內,我國儲蓄率可能還將保持高位。

(1)人口因素。一般來說,老齡化趨勢可能會促使中國降低儲蓄而增加支出。通常來講,一國的儲蓄率往往會隨著總人口中老齡人口比重的上升而下降。例如,在日本,居民儲蓄率從20世紀80年代初的15.6%(2001年中國儲蓄率略低于16.7%)降至2007年的5.2%。與此同時,日本的65歲以上人群所占比例從7.1%上升至19.1%。在中國,2010年后老齡群體(65歲以上)比重會快速上升,這可能會降低中國的儲蓄率。但今后年輕人口的缺乏可能會引起新的儲蓄動機。1979年以來獨生子女政策的實施導致出生率顯著下降,目前生育率已降到很低水平,因為越來越多的夫婦選擇少生或不生孩子。根據聯合國開發計劃署的估計,中國年輕人群從2000年以來一直不斷縮減。由于可依賴的子女減少,更多中國夫婦需要在退休前積蓄養老金,而不是依賴其子女的支持。

(2)信貸額度和信貸文化。隨著金融市場的發展,對貸款申請人的信貸限制將會逐漸放松,減少了消費的預算約束,有利于促進消費。工資的逐漸增長以及金融資產的迅速積累(尤其是房地產)將有助于人們提供更有價值的抵押物。大部分中國百姓在逐漸學習和適應新的信貸文化。例如,2009年6月按揭貸款余額只有人民幣3.9萬億元(相當于2007~2008年年均住宅銷售額的60%),表明很多購房者繳納的首付比例高于所要求的最低限額并試圖提前還款。然而,借貸消費意識已經開始加強。20世紀80年代以及以后出生的年輕人群往往會樂于接受新的消費觀念。中國銀行業協會發布的《2012年中國信用卡產業發展藍皮書》顯示,2011年我國信用卡新增發行量5500萬張,累計發行量已達2.85億張,交易金額達7.56萬億元。

(3)投資回報率下降。中國資本密集度的上升可能導致投資增長放緩,進而推動儲蓄率下降。首先,隨著更多市場趨于成熟,投資回報率回歸正常水平,各企業在市場競爭中保持投資迅速增長的意愿將會下降。其次,當投資回報率低于當前水平時,居民會減少儲蓄而增加消費。

(二)政府可采取的政策

由于政府在我國經濟結構中占有非常重要的地位,對經濟具有重要影響。政府可以采取很多政策來促進經濟結構更快實現均衡。這些措施可以分為兩類:幫助提高居民收入占國民總收入的比例的措施以及幫助降低居民預防性儲蓄意愿的措施。

(1)促進企業將更多的利潤分配給居民領域。首先要實施國企分紅。國企是全民資產,國企的利潤理應由全民分享,而且政府投入了大量資金用于支持國企的改革,現在國企經營狀況改善,理應用盈利彌補過去支付的改革成本。其次要促使民營企業派息。股民通過購買股票進行企業的股權,理應得到企業的分紅。企業通過派送紅股等方式實際剝奪了股民的選擇權,侵害了股民的權利。政府應制定政策規范企業的派息政策。

(2)降低政府收入在國民收入中的比重。中國的稅收有很大的下降空間,減少政府的稅收從而增加居民的收入,能讓居民就如何支配收入做出最佳決定。相對較高的個人所得稅和商品稅抑制了許多以薪資為主要收入的中產階層的消費能力,應大力降低稅收增加居民收入在國民收入中的比例。

(3)政府的工作重心應從公共投資轉向以公共服務為導向的公共財政。政府從大量進行公共投資(資金來源為財政預算)轉向更加關注公共服務將有助于減少政府儲蓄。對醫療保健和教育領域的公共投資項目而言,增加這些公共服務的供應也具有“準消費”的性質。

(4)加強社會保障和其他福利以避免過多的預防性儲蓄。政府需要提供社會服務以減少居民用于養老、醫療和住房的儲蓄并刺激個人消費。此外,政府應允許并鼓勵更多私人企業進入醫療和教育服務領域,為居民提供更加豐厚而符合需要的醫療和教育服務。近年來,政府已開始大力完善社會保障和提高社會福利。2009年6月,國務院宣布國企上市需將國有股份的10%轉由社保基金持有,這也是政府為社會保障體系提供充裕資金的重要舉措之一。中國農村地區推行新型養老保險制度具有重大積極意義,新制度將產生巨大而深刻的影響。政府在2009~2011年向醫療改革投入人民幣8,500億元,相當于2008年GDP的2.7%。政府在2009~2011年投資人民幣9,000億元用于低收入家庭住房建設,到2011年底,建成200萬套廉租房和400萬套經濟適用房。此外,2008年秋季,隨著財政補貼的增加,9年制義務教育實現免費。這些措施都有利于增加完善社會保障,從而增強居民對未來的預期,從而增加消費。

(5)進一步開放金融市場。為減輕由于信貸緊縮導致的個人消費壓力,政府應加大對消費貸款以及按揭貸款的支持力度。鼓勵銀行貸款流向私人企業(特別是中小企業),使企業容易通過外部融資為項目籌集資金,而不是完全依靠自身的資金儲蓄。

注釋:

①作者運用Matlab軟件編制程序求解模型,如讀者有需要,請與作者聯系,email:hart_liu@sina.com。②相關時間序列數據需要的讀者可向作者索取。

[1]何新華,曹水福.從資金流量標看中國的高儲蓄率[J].國際經濟評論,2005(6):58-61.

[2]李焰.關于利率與我國居民儲蓄關系的探討[J].經濟研究,1999(11):34-46.

[3]劉建國.我國農戶消費傾向偏低的原因分析[J].經濟研究,1999(3):52-58.

[4]劉金全,郭整風.中國居民儲蓄率與經濟增長之間的因果關系研究[J].中國軟科學,2002(2):24-27.

[5]龍志和,周浩明.中國城鎮居民預防性儲蓄實證研究[J].經濟研究,2000(1):33-38.

[6]任若恩,覃筱.中美兩國可比居民儲蓄率的計量:1992~2001[J].經濟研究,2006(3):67-81.

[7]宋錚.中國居民儲蓄行為研究[J].金融研究,1999(6):49-50.

[8]萬廣華,張茵,牛建高.流動性約束、不確定性與中國居民消費[J].經濟研究,2004(1):35-44.

[9]王德文,蔡昉,張學輝.人口轉變的儲蓄效應和增長效應——論中國增長可持續性的人口因素[J].人口研究,2004(5):2-11.

[10]袁志剛,宋錚.人口年齡結構,養老保險制度與最優儲蓄率[J].經濟研究,2000(1):24-32.

[11]王弟海,龔六堂.增長經濟中的消費和儲蓄[J].金融研究,2007(12):1-16.

[12]Bloom D.E.,Canning D.,et al.Longevity and Lifecycle Savings[J].Scandinavian Journal of Economics,2003(3):319-338.

[13]Chamon Marcos,Eswar Prasad.Why are Saving Rates of Urban Households in China Rising?[J].Macroeconomics,2007(1):93-130.

[14]Chen,Imrohoroglu,and Imrohoroglu.The Japanese saving rate[J].American Economic Review.2006(5):1850-1858.

[15]Chen,Imrohoroglu,and Imrohoroglu.The Japanese saving rate between 1960 and 2000:productivity,policy changes,and demographics[J].Economic Theory,2007(32):87-104.

[16]Fortin,M.Thomas L.Institutional Changes and Rising Wage Inequality[J].Journal of Economic Perspectives,1997(11):75-96.

[17]Kraay Aart.Household Saving in China[J].World Bank Economic Review,2000(3):545-570.

[18]Kuijs Louis.Investment and Saving in China[A]. World Bank Policy Research Working Paper[C]. 2005:1-20.

[19]Kuijis Louis.How will China’s Saving-investment Balance Evolve?[A].The World Bank working paper series[C].2006:1-32.

[20]Mason Andrew.Saving,Economic Growth,and Demographic Change[J].Population and Development Review,1998(1):113-144.

[21]Modigliani,and Cao,The Chinese Saving Puzzle and the Life-Cycle Hypothesis[J].Journal of Economic Literature,Vol.XLII,2004(3):145-170.

[22]Song,Storeslettenh,and Zilibotti.Growing Like China,[J].American Economic Review,2004(1):202-241.

(責任編輯:鄒樂群)

Quantitative Analysis on the Cause of Savings Rate Change in China

LIU Ming

(School of Taxation,Central University of Finance and Economics,Beijing 100081)

In recent years,China's savings rate has risen rapidly,which has roused wide attention both at home and abroad.We first use a general economic growth model to derive the savings rate,then we use numerical simulation to analyze the contribution of various factors on the formation of China's high savings rate according to some of China's main economic parameters.We find that in the early stage of reform and opening up,the government's fiscal changes play a major role in the decline in the household savings rate.After 2000,total factor productivity is them ain reason for the rise of China's savings rate.Population factor in the 1990s has positive influence on savings rate.

savings rate;total factor productivity;population structure;fiscal policy

F832.22

:A

:2096-4315(2017)01-0087-07

2017-06-12

劉明(1979—),男,湖北公安人,經濟學博士,中央財經大學稅務學院講師,主要研究方向:公共經濟學、宏觀經濟學。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03