基于博弈分析的保險市場監管策略研究

2017-09-29 11:15:09馬翠

財會學習 2017年19期

馬翠

摘要:作為轉移風險、補償損失的最佳手段,保險在經濟活動中始終發揮著財產保障和社會穩定器的作用。本文以博弈相關理論作為分析工具,首先利用博弈論模型分析保險監管的必要性,根據假設自從1980年我國保險業恢復正常經營以來,政策上的優惠以及政府的特權保護使其取得了飛速的發展。相對于世界各國已建立比較健全嚴格的監督體系,我國保險市場監管制度漏洞百出,無法達到規范與有效管理。因此,加和分析得到市場監管博弈的支付矩陣,從而建立混合戰略的納什均衡,借助期望效用函數對模型求解,再進一步分析均衡狀態的解的含義即可得到保險監管部門提高監管效率的一系列相關措施。

關鍵詞:保險監管;博弈分析;支付矩陣;混合戰略納什均衡

強保險市場規范性監管,形成一套合理有序的監管體系,是當今迫切值得研究的問題。

一、我國保險市場監管的現狀分析

由于受到地方政府的制約,相關監管部門對地方保險公司監督缺乏力度。從體制上看,監管隊伍并沒有真正的壯大,監管的管理水平有限,保險監督管理的機制還很薄弱。監管環節上,監管部門過度重視對機構的管理、對業務事件的監督,而缺乏對保險業從事人員的培養管理以及對內部機制的完善。因此在差異化競爭環境下,保險公司可根據市場需求自由決定開發的險種并且自行定價,以達到自身利潤最大化,導致承保質量明顯下降。

我國的保險立法發展并不成熟,尚處于初級階段,這與我國蓬勃發展的保險行業并不匹配。就目前我國保險市場已頒發的一系列法律法規,只有《保險法》和中國人民銀行制定公布的相關規章,但是這些法律都是在我國保險體系還不健全的前提下制定的,因此存在很多缺漏。并且這些法規沒有充分考慮到我國保險市場中外保險公司并存的局面,沒有對外來保險公司制定明確的規范,缺乏可操作性和強制性。

由于受到人力、財力以及機構現實條件的限制,我國保險監管缺乏系統性、科學性、目的性和高效性,處于被迫使監管狀態。同時,監管工作主要依靠手動操作有關信息,數據的獲取渠道是通過現場收集和保險機構填報報表,這與目前信息化科技迅猛發展的互聯網時代不相適應。因此保險監管從資產負債匹配、信息披露制度、內部管理、非現場監管和現場檢查等方面鞏固資金運用的“事中監管”。

二、市場行為監管策略的博弈模型

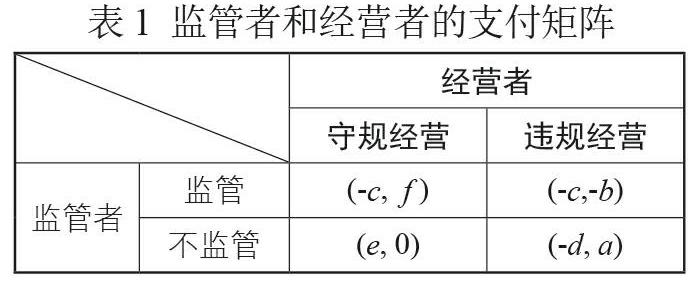

相關監管部門應采取何種措施來提高市場行為監管效果呢?我們嘗試用博弈論作為分析工具研究如下問題。保險市場行為監管博弈的支付矩陣如表1所示:

(一)模型分析

在該模型中,監管者和保險經營者之間所形成的博弈關系并不屬于純策略納什均衡。當監管者選擇監管時,經營者最好守規經營以免受到處罰;當經營者規規矩矩經營時,監管者最好不監管,這樣可節省一部分成本;當經營者違規經營時,監管者選擇監管來避免上級批評和社會輿論影響。下面我們就從函數方面分析求解該模型的均衡解。

(二) 函數分析

由于時間、人員等各方面現實條件的限制,監管者只能監管一部分的經營者,假設比例系數為p,此時0≤ p ≤1。也就是說,對于任意一個經營者來說,監管者對其實施監管的概率為p,對應地不監管的概率為1-p。對于保險市場中眾多的經營者,守規者有之,同時不乏違規者。假設經營者選擇守規經營的概率為q,選擇非法經營的概率則為1-q。分別以V和U表示監管者和經營者的期望效用和期望收益。

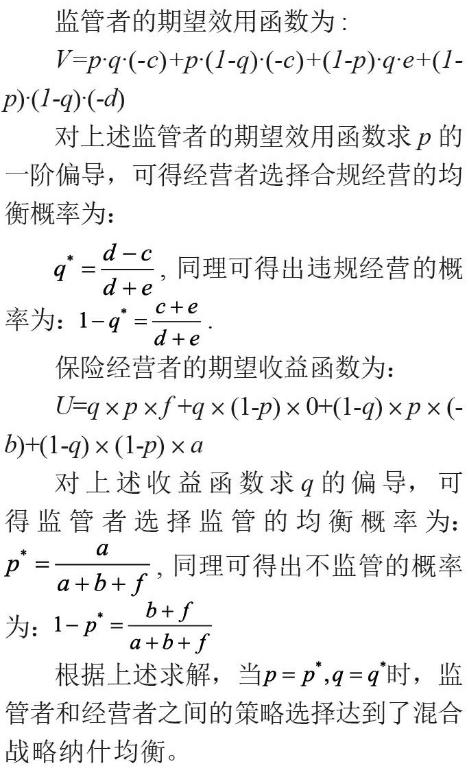

根據上述求解,當時,監管者和經營者之間的策略選擇達到了混合戰略納什均衡。從上面計算的均衡解來看,要提高保險經營者守規經營的概率,可以通過提高d即加大對監管者不監管的批評力度,通過降低c即減少監管者進行市場行為監管時需付出的人力及現金等成本,降低e即保險市場處于監管者不監管、經營者不違規狀態時所帶來的放松收益,加大監管力度,提高市場行為監管效果,最大限度遏制經營者非法經營行為。與此同時,要降低監管者監管的概率,可以通過降低a即經營者因違規行為未被發現而獲得的超額利益,提高b即經營者違規而受到的監管部門的處罰,或者提高f即經營者選擇合規經營因而受到監管部門表彰因此在消費者群體中誠信度上升。

三、提高保險市場監管效果的幾點建議

(一)構建完善的保險人員的監管體系,不斷創新監管考評制度

嚴格制定保險監管部門人員選拔制度,建立并完善相關部門的內部考核評價制度,遵守系統性、有效性、守規性的要求建立公平公開的內部考核評價體系,有效激勵各級監管部門和監管人員,以免監管過程與監管目標發生背離。制定監管責任追究制度,對于監管工作中因官僚主義作風故意放松監管、包庇掩護違規經營者的行為應追究法律責任給予相應的處罰,同時應該加強自身素質和廉政建設,杜絕其尋租、設租行為。

(二)加大違規經營處罰金和守規經營收益之間的差額

加重對監管者放松監管的處罰力度,在長期內可有效減少保險機構的違規經營現象。除了對違規經營機構給予行政處罰外,還應根據實際情況向社會通報批評,使得違規者在行業信譽方面遭受更大損失,促使經營者提高依法經營的意識。我國由于保監會性質的特殊性以及不健全的保險制度,尚沒有形成一套系統的法律體系,導致監管部門監管的效率低下。對于進行保險欺詐的消費者和違規經營的保險機構,完善詳細系統的法律法規可以給予監管者實施監管的有力依據,減少交易成本,促使經營者守規經營,大大提高監管效果。

(三)加大保險誠信宣傳力度,增加保險欺詐者和經營者的心理成本

2003年1月實施的《保險法》中,誠信原則作為四大原則之首被寫進了法律,具有很強的現實指導意義。因此,加強保險誠信宣傳,建立起完善的社會信用體系是監管者迫切面對的問題。除了國家保監局的監管外,保險部門還應該接受來自社會各階層的監督,如信用評級組織、社會媒體等,動員全社會都積極參與社會保險監管工作中來,這樣既可以監督監管部門,也可以有效約束保險經營者,對于提高保險監管透明度有著較深的意義。完善保險公司各層職能機構監控體制,嚴格管理,謹防疏漏,并且建立完備的承保核審制度,審時度勢,建立長久經營的眼光,有效控制和應對風險,以優質的管理確保承保質量。

參考文獻:

[1] 唐淑君.我國保險監管的博弈分析[J].科技和產業,2007,7(6).

[2] 項俊波.做好新時期保險監管工作實現“十三五”保險業發展的良好開局[J].保險研究,2016(2).

[3] 謝振勇.我國保險代理人存在的問題及對策[J].商業經濟,2006(06).

[4] 于潤,葉朝暉,韋毓.論三支柱框架下我國償付能力監管[J].保險研究,2008(2).

[5] 張鈺青.我國保險監管存在的問題及對策研究[J].市場周刊(理論研究),2017(5).

[6] 張文凱.淺論我國保險監管的不足及改進建議[J].時代金融,2016(14).

(作者單位:南京財經大學 財政與稅務學院)endprint