CDM項目投資決策中二叉樹期權定價模型的應用

2017-09-29 07:49:43劉玉儉

財會學習 2017年19期

劉玉儉

摘要:在CDM的投資決策中,不僅需要考慮一般投資項目的各種風險和不確定性,還需要考慮CDM項目本身所具有的特殊風險。傳統的折現現金流量法(DCF)不考慮期權價值,可能導致低估項目價值。二叉樹期權定價模型能夠彌補傳統折現現金流量法的缺陷,體現出CDM項目中蘊含的戰略價值,是CDM項目決策分析的一種有效方法。

關鍵詞:二叉樹模型實物期權;CDM項目投資

一、CDM項目投資中包含的實物期權

期權是在未來的一種選擇權。投資者投資于實物資產,在未來可以選擇某種行動影響它的現金流入,投資者的這種不附帶任何義務的選擇權就是實物期權,它是有經濟價值的。

中國CDM(清潔發展機制)項目一直在持續發展,根據中國清潔發展機制網的數據統計,截至2013年9月,我國發改委已批準了4939個CDM項目,其中3700個項目獲得了聯合國批準注冊。CDM在給中國企業帶來巨大機遇的同時,也不可避免的存在很多其特有的風險。一項CDM開發項目大致會經過項目開發的前期調研、設計、政府審查批準、經營實體DOE審定、CDM執行理事會(EB)批準注冊、CDM項目執行、DOE核查/核證等不同的階段。能夠看出CDM開發項目投資時間長,歷經階段多,每個階段又有很多具體細致的工作環節,而且每個階段都具有很多不確定因素導致CDM項目或被批準注冊、或被復查、或被拒絕。其各階段的風險如表1所示。

伴隨著國際碳排放市場需求的前景不明朗和國際CDM核定規則的日趨嚴格,CDM項目在最終獲得投資回報的過程中存在很多不確定風險。由于CDM投資項目未來的各種不確定性,增加了投資者的未來選擇權。投資者在開發CDM項目的各個階段可以根據項目的發展進程和所處環境做出調整,使CDM的收益最大或使其損失降到最低。這種后續的選擇權就是隱藏在CDM投資項目的實物期權。投資者可以利用擁有的實物期權增加CDM投資項目的價值,而不是被動地接受既定方案。在進行CDM項目投資決策時就應考慮到其內含的實物期權是否存在以及它的價值。

CDM項目投資中包含的實物期權主要有:

(一)延遲期權

延遲期權是指可以不立即投資某項項目,而是等待到當市場環境變化有利時進行延遲投資。一項CDM開發項目從前期調研到最后的核查核證執行可能需要幾年的時間,其中可能面臨注冊風險、審查風險、協議違約風險等不利因素。當CDM項目投資中存在環境變化不利時,決策者可以進行延遲投資。從CDM項目確定到政府審查批準和經營實體DOE對項目審定大約需要9個月左右的時間,再到EB批準注冊又會經歷大約3個月的時間。在DOE核定和簽發CERs的過程中,仍存在4個月左右的時間延遲。因此從CDM投資決策到項目投資執行,管理者可充分利用項目蘊含的相當長時間的延遲期權。

(二)增長期權

增長期權指項目投資者獲得初始的投資成功后,在未來的時間內能夠獲得一些新的投資機會。增長期權往往與項目的分階段投資有關,一定程度上表現為延遲期權。CDM項目投資是分階段投入的,任何后續階段的投資都是建立在之前的投資基礎上的,各階段的交易成本、時間延遲、不確定性因素各不相同,因此各階段審核通過后投資者應對CDM項目進行重新評價分析。

(三)放棄期權價值和轉換期權價值

放棄期權是指在實行某個項目后又放棄該項目。轉換期權通常與放棄期權聯系在一起。未被核定通過的CDM項目可將項目資產用到公司的其他領域。當將項目的資產用到公司別的領域時,其機會成本就是放棄期權的價值。

二、二叉樹期權定價模型在CDM投資決策分析中的應用

一個項目想要申請為CDM項目,必須確認該項目具有減排效益的額外性,而額外性論證的重點步驟便是投資分析。目前CDM項目的投資分析多采用傳統的現金流量折現方法,如內部收益率(IRR)。傳統的投資決策方法通常假定投資項目在執行過程都是按照既定的方案,不會進行調整、修改或其他選擇,其局限就在于忽視了項目所隱含的實物期權,通常會低估投資項目的投資價值。價值信息的不完整會導致錯誤的投資決策。在投資決策時決策者需要把隱含在項目中的實物期權考慮在內,從而在未來的各種不確定性中進行恰當的選擇。

(一)實物期權定量分析方法

實物期權定量分析的方法包括Black-Scholes期權定價模型、二叉樹期權定價模型等。

1. Black-Scholes期權定價模型

Black-Scholes期權定價模型基于一系列的假設得出期權定價,只是用函數表示的最終結果,模型復雜、求解困難、模型過于抽象,對于美式期權沒有精確地解析定價,決策結構不明顯,無法對投資過程中的不同階段作出價值判斷和具體決策。因此Black-Scholes期權定價模型更適合計算金融期權,對于投資多階段、多種實物期權同時存在、受多種不確定因素影響的CDM項目不適用。

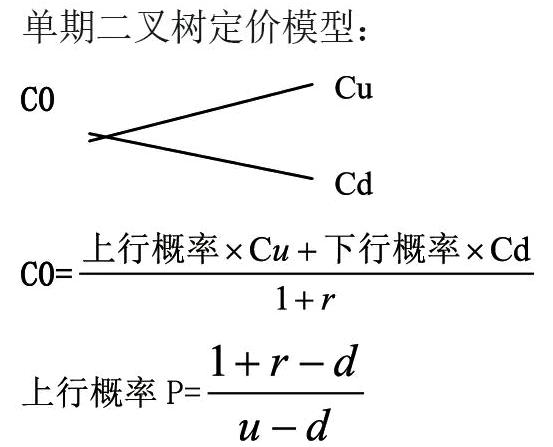

2.二叉樹期權定價模型

二叉樹期權定價模型又稱為二項式模型,是由羅斯(S.A.Ross)、考克斯(J.C.Cox)、魯賓斯坦(M.Rubinstein)、夏普(Sharpe)等人相繼設計的期權定價模型。在二叉樹期權定價模型中,在不同的時刻存在著多個狀態集合,模擬不同階段投資項目的價值變化,決策者可以更加直觀的比較各不同時刻項目的價值和執行實物期權的最佳時點。二叉樹期權定價模型既保留了傳統凈現值法的優點,又能體現項目中蘊含的期權價值,相比Black-Scholes期權定價模型更為簡單和直觀,適合CDM項目開發投資決策。

(二)二叉樹期權定價模型中的參數確定 endprint

endprint

兩期二叉樹模型和多期二叉樹模型都是單期模型的二次或多次應用,從后向前逐級推進。期數增加以后,要調整價值變化的升降幅度,以保證年收益率的標準差不變。

1.無風險利率r

無風險利率應當用無違約風險的固定證券收益來估計,可選擇與實物期權期限相同或相近的國庫券市場利率。

2.項目的執行價格X

CDM項目的執行價格即項目的投資成本,這些數據需根據現有的價格及其未來的發展趨勢作出估計。

3.項目的標的價值S

金融期權中的標的資產價值可以從市場上的交易數據觀察得到,但在CDM項目中,這一數據只能通過對項目未來現金流量貼現計算而得。對項目未來的現金流量貼現需要估計貼現率和未來各年的凈現金流量。

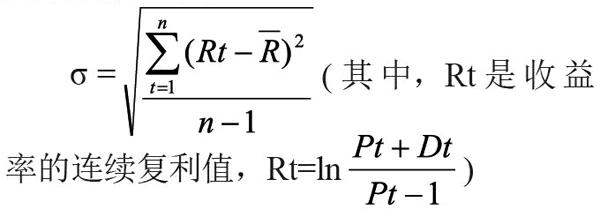

4.項目價值連續復利收益率的標準差 σ

在實物期權定價模型的各個變量中,σ是最難以估計的一個變量,需要根據歷史數據估計獲得。

三、二叉樹期權定價模型在CDM項目投資決策中的應用案例

以河北省一風電場為例。本項目預計總投資為5.5294億元,風場內共安裝33臺單機容量為1500KW的風力發電機組,年等效利用小時數為2323小時,所發電力全部輸入華北電網。項目年發電量114 988 Mwh,預計電價0.52元/ Kwh,前五年年運行成本656萬元,第5年后年運行成本924萬元,項目壽命20年。CER價格9歐元/tCO2e(匯率1歐元=10.1人民幣),華北電網的減排因子EFy=1.0205 tCO2e/MWh,減排量=1.0205×114 998=117 346 tCO2e,CDM項目減排收益=117 346×9×10.1=1066.7萬元。根據《電力工程技術改造項目經濟評價暫行辦法》的規定,大部分風電項目取8%為基準折現率。

本項目活動不作為CDM項目時,項目的凈現值為NPV=-4249.56萬元。采用二叉樹期權定價模型,在增加了CDM收益后,項目投資的凈現值為NPV=5144.26萬元。其中,水電項目價值的波動率σ由電價的波動率確定,根據近幾年的電價取此項目的波動率σ=15%;用國債利率作為無風險利率r=5%;此項目的期權期限為T=20年,△t=1年;由此計算u=1.1618,d=0.8607,Pu=0.6286,Pd= 0.3714,期權價值F=9393.82萬元。

二叉樹期權定價模型較好地反映出CDM項目的多階段不同風險的特點,并通過采取靈活的投資決策和管理措施以更好地衡量項目價值。當然二叉樹模型在CDM項目決策分析時仍存在一些問題,如無法解決項目價值的高估問題,計算過程相對也較為復雜;如何準確估算參數σ和r的取值,也有待于進一步的研究。

參考文獻:

[1]周勝,佟慶.清潔發展機制項目開發中的不確定性風險研究[J].生態經濟,2010(09).

[2]劉金芹.實物期權在CDM項目投資中的應用[J].商業會計,2012(2).

[3]中國清潔發展機制網站http://cdm.ccchina.gov.cn/web/index.asp

[4]馮世鈞,蔣棟,董慧芹,李婷,史新輝.風力發電CDM項目案例分析[J].工業技術經濟,2009(10).

(作者單位:淄博市中西醫結合醫院)endprint

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00