2017年上半年房地產市場城市風險評級報告

2017-10-09 06:54:01中估聯中國房地產估價數據中心

上海房地 2017年9期

文/中估聯中國房地產估價數據中心

2017年上半年房地產市場城市風險評級報告

文/中估聯中國房地產估價數據中心

一、宏觀經濟、政策與市場

(一)宏觀經濟: 總體平穩

圖1 中國GDP累計值分布圖

宏觀層面,2017年上半年,我國GDP累計實現38.15萬億元,按可比價格計算,增長6.9%。其中,進出口總額13.14萬億元,同比增長19.6%,固定資產投資(不含農戶)28.06萬億元,同比增長8.6%。由于PPP投資計入民間投資,民間固定資產投資上升至7.2%。收入方面,人均可支配收入12932元,實際增長7.3%,剛剛跑贏GDP增速, 高于人均可支配收入中位數增長7.0%,這從側面反映了高于中位數收入人群的收入增長略快于低于中位數收入的人群。

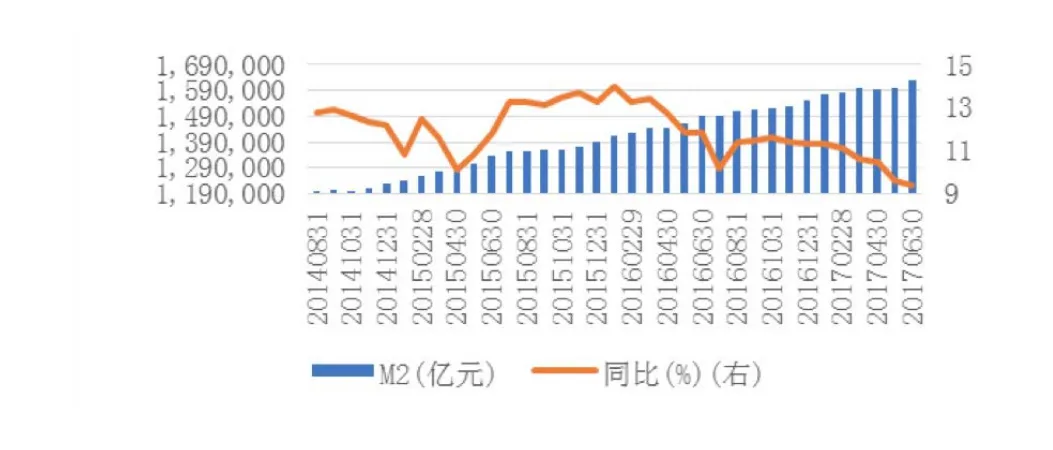

圖2 廣義貨幣供應量變化趨勢圖

從圖2中可見貨幣供應增速放緩,融資規模有所擴大。

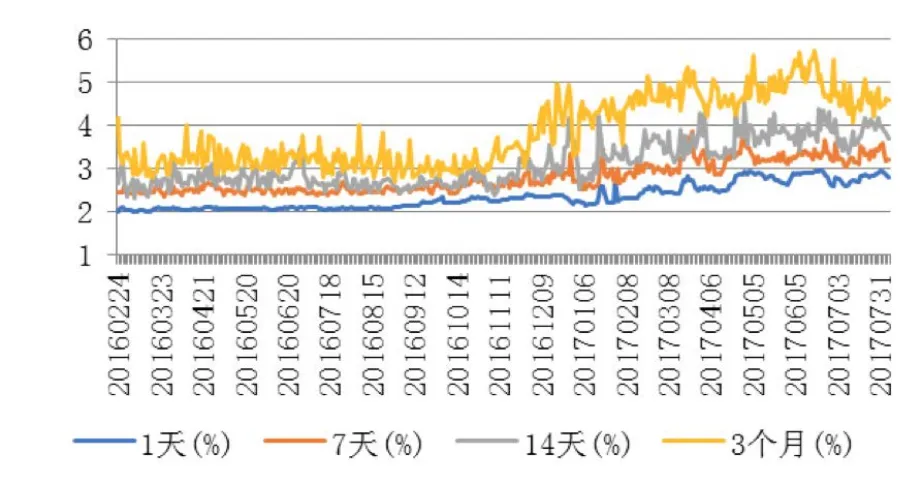

銀行間同業拆借加權利率小幅上揚,市場資金偏緊,總體經濟狀況相較去年保持穩定。

圖3 銀行間同業拆借加權利率走勢圖

(二)政策情況:分城施策

土地政策特征:4月6日新政將城市按照去庫周期分為四類,對應不同政策:第一類(去庫周期6個月以下)不僅要顯著增加供地,還要加快供地節奏。第二類 (去庫周期12-6個月) 要增加供地。第三類 (去庫周期36-18個月)要減少供地。第四類(去庫周期36個月以上)應停止供地。

金融政策特征: 房地產融資收緊。2017年2月,證監會修改《上市公司非公開發行股票實施細則》,對增發股票進行了嚴格規定,2017年1-6月房企增發160億元,同比減少約80%。2017年第二季度,發改委收緊對房地產企業海外債審核。2017年5月,銀監會發布《2017年信托公司現場檢查要點》,將違規開展房地產信托業務列入2017年信托公司現場檢查要點,主要針對“拿地融資業務”。

調控政策特征:擴圍和升級。至2017年,60個地級以上城市和31個縣市出臺調控政策,海南、河北從省級層面進行調控。調控城市持續增加,政策的區域聯動性、創新性增強。

(三)市場情況:增速回落,庫存減少

市場層面:今年上半年,全國房地產開發投資5.06萬億元,同比增長8.5%,其中住宅投資增長10.2%。房屋新開工面積8.57萬平方米,同比增長10.6%,其中住宅新開工面積增長14.9%。全國商品房銷售面積74662萬平方米,增長16.1%,其中住宅銷售面積增長13.5%。全國商品房銷售額59152億元,增長21.5%,其中住宅銷售額增長17.9%。房地產開發企業土地購置面積10341萬平方米,同比增長8.8%。6月底,全國商品房待售面積64577萬平方米,比上月末減少1441萬平方米。商品房施工面積、新開工面積、竣工面積、銷售面積、銷售額等增速回落。上半年,主要房地產企業加速在三、四線城市拿地,三線城市新房價格領漲,一、二線城市新房、二手房價格總體保持穩定。

圖4 房地產新開工、竣工、施工、銷售面積圖

二、2017年上半年房地產市場城市風險評級情況:城市間差異大、風險較高的城市數量多

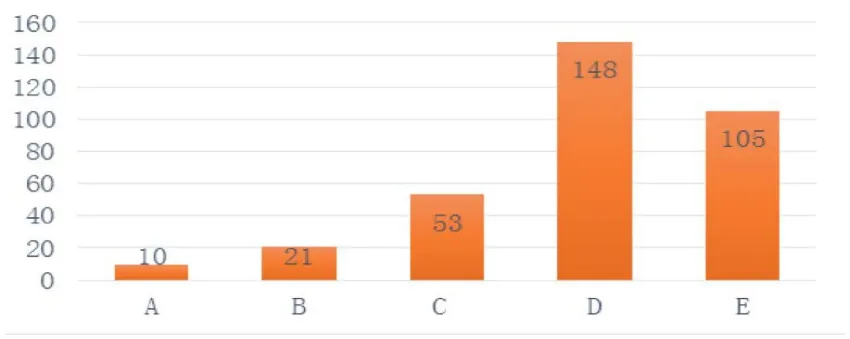

圖5 城市市場風險評級分布圖

(一)評級結果為A的城市

中估聯對全國337個地級市、自治州、地區進行研究,從宏觀經濟、政策因素、市場狀況等角度,計算得出全國房地產城市風險評級的結果。部分評級結果見表2。其中評級為A的有10個城市,包括上海市、北京市、深圳市、廣州市等一線城市和綜合實力強的二線城市。這些城市經濟總量高,結構合理,人口總量大,人口增量大,人口吸引力強,新房、二手房成交總量大,成交金額高,市場總體熱度高,呈現出總體供大于求的情況。在最嚴或者較嚴的限購政策的條件下,這些城市房價大幅漲跌的可能性小,市場總體風險低于其他城市。

(二)評級結果為B的城市

21個城市被評為B級,這些城市多是經濟排名靠前的省會城市,也包括像東莞、唐山、常州這樣位于主要的城市圈內且自身工業體系完善、內在經濟增長動力強、受到城市圈中心城市帶動的城市。這些城市的地區生產總值普遍超過5000億元,第二、三產業占GDP的比重超過90%,往往以制造業、建筑業為優勢行業。近年來,相對于北上廣深等高房價的一線城市,這些城市對人口的吸引能力呈上升的趨勢,其中大多數城市都存在限購限貸的調控政策,總體市場風險可控。

(三)評級結果為C的城市

53個城市被評為C級,為中、西部的主要城市,包括經濟相對落后的省會城市,一些制造業、工業中心城市和東部沿海的一些二、三線城市,以及個別的四線城市。這些城市有一定的經濟基礎,人口組成穩定,其房地產市場多數還處于新房市場階段。二手房的交易,相對于評級結果為A、B等級的城市來說,成交面積和成交套數體量小,流動性較弱。這些城市的房地產市場往往長期處于一個平穩的狀態,市場風險要高于A、B級的城市。這部分城市中大多數城市沒有出臺限購政策或者出臺了很寬松的限購政策。

(四)評級結果為D的城市

絕大多數的城市被評為D級,有將近150個城市,反映了大多數中小城市的房地產業發展現狀。例如營口市,根據2016年統計年鑒,年末總人口232.6萬,小學生在校人數為11.44萬,比上一年增加0.26萬,占總人口比例1.1%,而成都小學生在校人數為78.43萬,比上一年增長3.86萬,占總人口比例3.1%。小學生人口占比變化,從側面反映了一個城市人口的變化,也在一定程度上反映了城市的吸引力。相較而言,成都顯然比營口更有吸引力。營口的地區生產總值為1513億元,全國地級市排名134,居中游位置。近年來東北整體經濟增長乏力,營口GDP增長率只有4.5%,明顯低于全國平均水平。不過,其地區人均生產總值達到61925元,全國排名70位,第二、三產業占比分別為48.05%、44.63%,城市居民主要從事制造業,與全國平均從業人員占比相當,經濟總體情況排在中游偏下的地方。營口房地產價格平穩,供大于求,庫存高,去化周期長,政府暫停部分(縣)的土地供應,市場狀況也處于全國中下游位置。營口不限購,不限貸,在一定條件下還給予購房補貼。綜上所述,這類城市有一定的經濟支撐,但房地產市場存在比較大的風險。

(五)評級結果為E的城市

小部分的地級市、自治州的城市風險評級為E,共105個。這些城市通常位置偏遠,受限于自然條件和經濟條件,經濟總量低、第一產業占比相對比較高,人口總量小,往往呈人口流出狀態,或者處于相對封閉獨立的狀態。 房地產市場不夠成熟,二手房的交易不活躍,快速變現難度大,市場風險屬于評級中風險最大的一類。

三、典型城市評級結果分析

(一)成都

中估聯評定四川省成都市的房地產風險等級為A。成都市在2016年被定位為第六座國家中心城市,是“一帶一路”戰略要求的西部國際門戶型中心城市。其產業結構優質,經濟穩步增長,近兩年人口流入勢頭強勁,住房需求也隨之迅速增長,土地供給趨緊,住房供給卻穩定充足,家庭住房購買能力強,區縣風險分布不均衡,市中心區和高新區具有較高的投資開發價值。2016年,成都市GDP為12170.2億元,常住人口增速8.6%,第一、二、三產業比例關系為3.9:43:53.1,城鎮化率達70.6%,人均GDP為76960元。

土地供給趨緊,土地價格持續上漲。成都市近五年商品住宅用地供給趨緊,土地價格上漲迅速。近兩年土地出讓面積下降13%,而土地出讓金穩步增長,年均增速為1.4%,其中2016年上漲26%左右。最近五年成交樓面價年均增速達16.5%。

住房供給充足,成交增長迅速。房地產開發投資額近五年年均增速為8.7%,占固定資產比重約為30%。商品房竣工面積年均增速為6.7%,而2016年同比增長高達90%,短期內住房供給充足。銷供比基本穩定在0.8左右。商品房銷售面積和銷售額穩定增長,近五年年均增長率分別為8.4%和9.2%,其中2016年增長最快,增長率分別達到31%和43%。

城鎮居民人均可支配收入近五年年均增長率為7.2%,高于五年人均消費支出增長率。房價收入比在2011年是8.0,到2016年逐步穩定到6.0,最近五年收入增長總體快于房價增長。

(二)廈門

中估聯評定福建省廈門市的房地產風險等級為C。廈門是我國的經濟特區和東南沿海中心城市,制造業專業度高,產業結構水平較高,電子和機械兩大支柱行業穩步增長,并注重高新技術、生物醫藥產業的發展。但廈門2017年上半年LBI指數高達84%,房價上漲壓力大,6月份去庫周期為13.3月,去庫壓力較大。盡管廈門經濟基礎不錯,但過高的房價、LBI指數和庫存會對這種支撐形成一定的透支。2016年,廈門市GDP為3784.3億元,常住人口增速1.7%,第一、二、三產業比例關系為0.6:41.2:58.2,城鎮化率達89.0%,人均GDP為97282元,經濟基礎良好,產業結構優質,城鎮化水平高。

土地供給穩定,地價增長迅速。廈門市近五年土地出讓面積穩定,年均增速僅為3.3%;而土地出讓金急速增長,年均增速為56.0%,其中2016年增加了1.5倍。樓面地價年均增速高達78.6%。地價過高推動了房價快速攀升。

住房供給趨緊,房價快速增長。房地產開發投資額近五年年均增速為10.2%,占固定資產比重近兩年有所下降,降到35%。商品住宅竣工面積較為穩定,近三年有所下跌,年均增長率為-2.9%。商品住宅銷售面積和銷售額近五年年均增長率分別為9.3%和22.0%,成交價格逐年增長,年均增長率達14.2%。

城鎮居民人均可支配收入近五年年均增長率為6.8%,人均消費支出年均增長也為6.8%。但房價收入比已增長到16.4,遠超居民的購房支付能力。

四、結論

城市風險評級涉及337個。不同的城市雖各有特色,但仍被放到一個統一的標準下進行比較,重點考慮了經濟、人口、市場、政策等方面對房地產價格的支撐作用,在這個體系下,環境因素、宜居性沒有被納入考慮范圍,以旅游為主要產業的城市,宜居性通常較高,房價往往高于其對應的基本面,在現有體系下,風險往往偏高。

平均房價高的城市,經濟基本面往往較好,市場活躍程度高,政策調控嚴格。所以大多數的高房價城市,其高房價往往與經濟、市場相適應,風險可控,但要小心個別城市房價可能“高”于其經濟、市場狀況的情況。

(整理:李超)