董事會特征與公司績效相關性實證研究

2017-10-16 07:47:26郭麗

濰坊學院學報 2017年4期

郭 麗

(安徽財經大學,安徽 蚌埠 233000)

董事會特征與公司績效相關性實證研究

郭 麗

(安徽財經大學,安徽 蚌埠 233000)

董事會是上市公司重要的決策和監督機構,是公司治理的核心。董事會治理的有效性對公司價值的影響尤為關鍵。文章采用滬深A股上市公司2012-2015年的面板數據,實證研究董事會特征與公司績效的關系。研究表明,公司績效與董事會規模、董事會會議次數、董事會持股比例、兩職兼任顯著負相關,與女性董事比例顯著正相關,與獨立董事比例不相關。針對實證結果,提出合理控制董事會規模,保持適度比例的女性董事,一定程度的兩權分離,提升董事會會議質量,完善獨立董事制度及均衡董事會持股比例的建議。研究有助于分析在不同行業、不同經濟環境背景下董事會特征與董事會治理效率的相互關系,進而探討對公司績效的影響機理。

董事會;董事會特征;公司績效;建議

引言

隨著我國證券市場的發展,現代公司治理的問題一直受到國內外研究學者的關注。伴隨著職業經理人市場的發展,如何降低公司的代理成本,受到實踐和理論方面的考驗。被評為美國商業歷史上最具影響力的一本著作《現代公司與私有財產》中提出這樣的思考:公司經營的目的是為了所有者的利益還是經營者的利益?什么能驅使經營者高效地使用公司資產?隨著現代公司組織形態的改變,所有權與經營權分離問題出現在公司現象中,代理成本理論、兩權分離理論漸漸成為學者們研究的熱點。資本市場越發達,公司治理研究越關鍵。董事會是公司治理中重要的決策和監督機構,董事會治理效率影響公司經營績效,建立規范有效的董事會是構建現代公司治理結構的重要環節。因而許多學者探討董事會特征與公司績效關系,盡管關于兩者之間關系的研究成果豐富,國內外學者對董事會特征與公司績效關系的研究得出不同的結論,研究結論仍存在爭議和分歧。考慮不同行業、不同經濟環境、制度背景的差異,董事會特征對公司績效的影響也不同,因此,研究董事會特征與公司績效的關系需要進一步深化與拓展。本文在總結分析前人研究的基礎上,采取控制上市公司規模差異,財務杠桿差異、公司成長性差異,建立多元回歸模型,以滬深A股上市公司數據為樣本進行實證檢驗,期望能夠進一步論證董事會特征在公司治理中的作用,提升董事會治理效率,改善上市公司經營績效。在實證分析基礎上,提出改善公司治理的建議,促進公司價值的增加。

一、文獻綜述與研究假設

(一)文獻綜述

董事會特征分為三種,即獨立性特征,行為特征和激勵特征。獨立性特征主要包括獨立董事比例、董事會規模和董事長與總經理的兩職設置狀態;行為特征可以歸納為董事會會議頻率;激勵特征可分為董事薪酬和持股比例。[1]

在董事會規模與公司績效關系方面,國內學者孫永祥,章融(2000)實證發現董事會規模與公司的總資產收益率、凈資產收益率顯著的負相關[2]。劉洋,趙偉(2013)認為董事會規模與公司績效存在著顯著的倒U型關系[3]。外國學者指出董事會規模與公司績效關系受到董事會領導結構的影響,董事長與總經理兩職合一領導下,產生消極影響;兩職分離領導結構產生積極影響(Khaled Elsayed,2011)[4]。

關于獨立董事制度設立,李彤(2015)認為上市公司獨立董事人數與企業績效正相關[5]。劉蘇(2013)指出獨立董事比例與企業成長無關系的主張[6]。鄭若旭實證發現獨立董事比例與公司績效顯著正相關[7]。

針對女性董事比例與公司績效關系研究,胡琦和周端明(2016)認為女性董事的參與對公司績效有顯著的正面影響[8]。國外學者認為女性董事比例與公司績效負相關(NiroshaHewa Wellalage,Stuart Locke,2013)[9]。有女性董事的上市公司財務業績優于沒有女性董事的公司績效(Mijntje Luckerath Rovers,2013)[10]。研究發現女性董事與財務績效以及道德和社會遵從性正相關,從而對企業價值產生積極影響(Helena Isidro,Marcia Sobral.2015)[11]。

關于董事長與總經理是否應該兩職合一,石大林(2014)認為董事長與總經理兩職合一對公司績效顯著負相關[12]。龔輝鋒(2011)指出兩職合一有利于提高公司績效。Afzalur Rashid(2013)認為兩職合一與公司績效負相關[13]。

在持股比例激勵方面,張麗峰(2011)認為董事會持股比例與公司績效波動不相關[14]。唐建新,李永華及盧劍龍(2013)認為過大的董事會持股比例可能會加大第一大股東對董事會的控制力度,達到掏空上市公司的目的,不利于公司的經營業績[15]。

關于董事會會議次數方面,寧家耀和王蕾(2008)認為,上市公司董事會會議頻率與上一期績效負相關,與當期和下一期績效之間存在著顯著的正相關[16]。李常青和賴建清(2004)指出董事會會議不影響以EVA衡量的公司績效[17]。

由此看出,國內外關于董事會特征與公司績效關系研究的結論仍出現很大分歧,因此,結合國內市場環境,需要進一步展開對董事會特征與公司績效關系的研究。

(二)研究假設

本文認為董事會人數的增多會帶來豐富的企業資源,能夠有效監督管理層,對董事會治理和公司績效有積極的作用。據此,本文提出如下假設:

H1:董事會規模與公司績效存在正向關系

我國上市公司獨立董事對公司股東負責,負有誠信勤勉義務,具有監督管理層發表獨立意見的職能。據此,本文提出如下假設:

H2:獨立董事比例與公司績效存在正向關系

本文考慮到性別差異對董事會治理的影響,女性董事能夠在決策中增加多維視角的想法,促成建設性項目方案。據此,本文提出如下假設:

H3:女性董事比例與公司績效存在正向關系

關于兩職合一有兩種觀點,代理理論觀點認為為防止代理人的道德風險和逆向選擇,董事長和總經理應設置兩職分離狀態。現代管家理論認為,為了激勵總經理勤勉地創造公司價值,董事長與總經理應該設置兩職合一。但考慮到人的有限理性和市場監督機制不夠完善,本文支持代理理論觀點。據此,本文提出如下假設:

H4:兩職合一與公司績效存在負向關系

文章基于激勵理論觀點,董事持股比例的增加,會激勵董事積極關注公司發展,主動行使自己的監督責任,有利于提升公司治理水平。據此,本文提出如下假設:

H5:董事會持股比例與公司績效存在正向關系

董事會會議越頻繁并不意味著董事越勤勉,更可能是公司隱患多[18]。一般認為只有公司出現重大問題時,才會高頻率的召開董事會會議。本文認為董事會會議次數的頻繁是公司績效差的信號反映。據此,本文提出如下假設:

H6:董事會會議次數與公司績效存在負向關系

二、研究設計

(一)樣本選擇與數據來源

本研究選用2015年滬深證券交易所A股上市公司為研究樣本,樣本區間為2012-2015年,剔除風險性高的金融公司、ST公司和存在缺失值的上市公司后,共得到有效樣本8688個。數據均來自國泰安數據庫(CSMAR),收集整理使用的數據全部源自上市公司的年度報告。為保障實證結果能夠客觀反映真實情況,所以本研究選擇連續四年的數據,確保回歸得出的結論具有穩定性和說服力。所有數據處理通過STATA14.0完成。

(二)變量設計

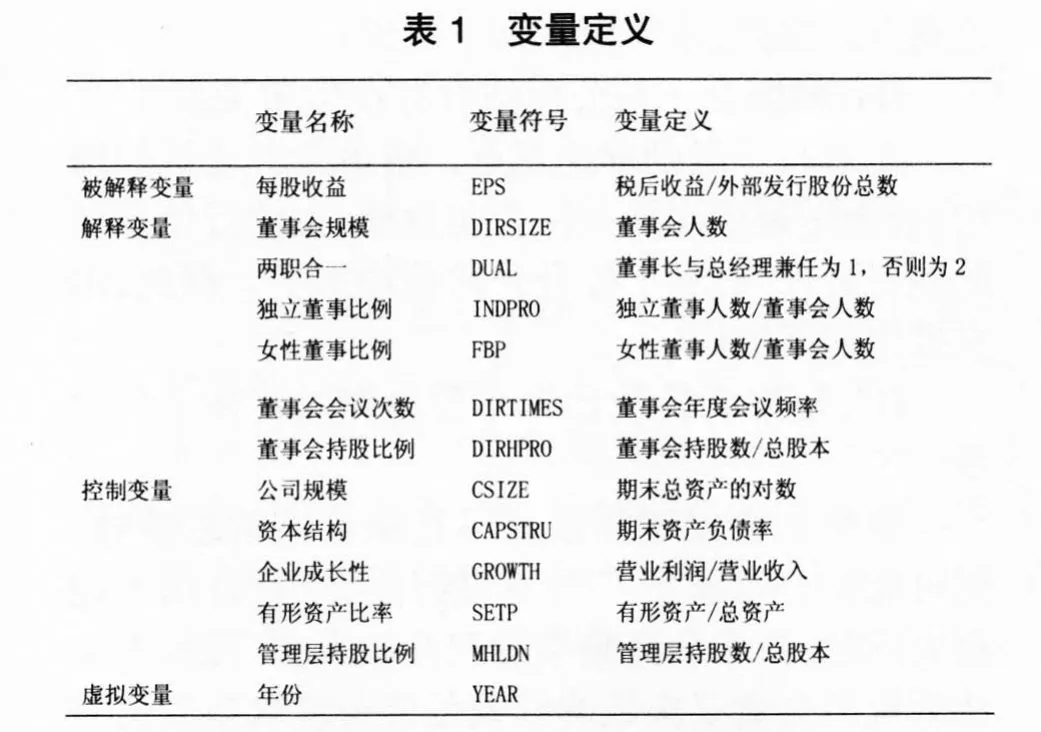

1.被解釋變量。凈資產收益率、總資產收益率指標存在人為操作的可能性。每股收益作為衡量上市公司盈利能力的指標,受到股東和證券投資者的關注。因此,本文選用每股收益(EPS)衡量公司績效。

2.解釋變量。本文選擇了董事會規模(DIRSIZE),兩職合一(DUAL)、獨立董事比例(INDPRO)、女性董事比例(FBP)、董事會會議次數(DIRTIMES)、董事會持股比例(DIRHPRO)為自變量。本文定義兩職合一為虛擬變量,董事長與總經理兼任時取1,否則取2。其他變量定義如表1。

3.控制變量。董事會特征與公司績效存在波動性關系,為準確驗證董事會特征與公司績效之間的關系,需要添加控制變量加以體現。本文參考相關研究,選取公司規模(CSIZE)、資本結構(CAPSTRU)、企業成長性(GROWTH)、有形資產比率(SETP)、管理層持股比例(MHLDN)為控制變量。選取年份為虛擬控制變量。具體變量定義見表1。

(三)模型設計

本文建立回歸模型如下:

其中:C為常數項,Bi(i=1、2……7)為回歸系數,F為各項董事會特征指標,分別表示董事會規模(DIRSIZE),兩職合一(DUAL)、獨立董事比例(INDPRO)、女性董事比例(FBP)、董事會會議次數(DIRTIMES)、董事會持股比例(DIRHPRO),YEARW*(*=1、2、3、4)為控制年份虛擬變量,代表u為隨機誤差項。

三、董事會特征與公司績效關系實證檢驗與分析

(一)描述性統計

本文對2012-2015年滬深兩市A股公司8688個面板數據進行描述性統計分析,運用Stata、Excel軟件對數據進行操作,結果如表2所示。

從表2分析A股上司公司董事會規模和董事會會議次數均值分別為8和9,說明大部分上市公司董事會規模都按照公司法規定的人數。從最小值與最大值分析,董事會會議次數有較大的波動,董事會會議頻率波動可能由于臨時調整公司經營戰略導致。兩職兼任虛擬變量均值為1.7,認為上市公司中兩職兼任的情況占少數比例,大都是董事長與總經理分任的領導結構。女性董事比例平均值達到15%,說明上市公司女性董事比例有待提升。獨立董事比例按照證券行業標準規定的獨立董事達董事會人數的1/3規定。從董事會持股比例和管理層持股比例最小值為0和最大值為89%分析,說明A股公司董事會中存在控股股東持股現象。上市公司資產負債率主要集中在40%,說明上市公司的資本結構較好,有較小的財務風險。有形資產比率均值為93%,反映較多的上市公司中無形資產研發投入需要進一步增加,總資產中大部分為有形資產。企業營業利潤指標波動較大,體現上市公司經營成長性存在較大差異。

(二)相關性分析

為進一步觀察解釋變量、被解釋變量之間的關系,以及解釋變量之間多重共線性對回歸結果造成的影響,利用Pearson相關系數衡量變量之間的相互作用關系。因此,本文對董事會特征與公司績效關系研究的因變量、自變量、控制變量的相關性系數作如下描述,如表3所示。

從表3觀察到公司績效與董事會特征有一定的相關關系。上市公司績效EPS與董事會規模、董事會會議次數、董事會持股比例有顯著的相關關系。女性董事比例與公司績效正相關,獨立董事比例與公司績效不相關。說明本文董事會特征變量選取對公司績效研究設計合理。從各個變量的相關系數可得出:(1)各解釋變量、控制變量之間都存在一定的相關性。(2)公司績效與控制變量有顯著的關系,與管理層持股比例、公司規模、有形資產比例、企業成長性有顯著正向關系,公司資本結構與公司績效呈負向關系,公司資產負債率水平較高,財務風險水平越高,公司績效就會越差。

(三)回歸分析

本文根據上述模型和數據,運用STATA軟件進行分析,通過Pearson檢驗,能夠說明模型中各變量存在顯著的相關關系,但是往往因為第三個變量的作用,可能會影響相關系數和兩個變量之間的線性程度。將公司績效作為被解釋變量,對控制變量和自變量進行回歸。回歸結果如表4所示。

表4中的回歸結果用來驗證假設,模型的F值很顯著(P〈0.1)。控制模型描述控制變量對公司績效的影響。其中管理層持股比例、公司規模、資本結構對績效指標有顯著的影響,說明可以考慮消除這些因素對公司績效影響的可能。

假設1認為董事會規模與公司績效正相關。董事會規模的回歸系數為-0.0061(p〈0.1)與公司績效負相關,不支持假設1。說明隨著上市公司中董事會規模的增大,董事之間增加的溝通、協調成本超過公司收益,帶來的資源優勢小于管理成本。因此,過大的董事會規模對公司績效產生不利影響。

假設2認為獨立董事比例與公司績效正相關。獨立董事比例的回歸系數為-0.1274與公司績效存在負相關但不顯著,不支持假設2。由于獨立董事由股東提名并授予其任免董事的意見,獨立董事的任職程序和職責義務存在沖突,獨立董事能否有效監督管理層存在質疑,存在附和董事會而不是發表獨立董事意見的現象。因此獨立董事與公司績效關系不顯著。

假設3認為女性董事比例與公司績效正相關。女性董事比例回歸系數為0.1177(p>0.01)與公司績效顯著正相關,支持了假設3。研究說明保持均衡的董事會性別比例結構,更利于提高董事會決策質量。

假設4認為兩職合一與公司績效負相關,兩職合一回歸系數-0.0228(p〈0.1)與公司績效顯著負相關,證實了假設1。反映了上市公司兩職合一的領導結構易使總經理控制董事會的現象,出現內部人控制的局面,不利于董事會有效發揮監督總經理的功能。因此主張兩職分任的雙重領導結構更利于公司績效的提升。

假設5認為董事會持股比例與公司績效正相關。董事會持股比例回歸系數為-1.0927(p〈0.01)與公司績效顯著負相關,不支持假設5。董事持股是一種長期激勵措施,使董事主動積極的追求公司價值最大化目標。然而持股比例過大可能導致董事長與總經理合謀侵害中小股東現象,形成“形至而實不達”的缺位現狀,董事會決策的聲音全部來自大股東的意志,中小股東的利益訴求得不到響應,不利于公司績效的提高。

假設6認為董事會會議次數與公司績效負相關。董事會會議次數回歸系數為-0.0048(p〈0.05)與公司績效顯著負相關,支持了假設6。應用滅火理論,一般只有當公司經營出現重大問題才會出現較頻繁的董事會會議。另一方面董事會會議頻率高,會形成“形式主義”的參與,出現應付參與現象。因此,董事會會議頻繁是一種公司經營不善信號的反映。

四、結論與建議

(一)結論

本文以2012-2015年滬深兩市8688個面板數據,考察董事會特征與公司績效的關系。應用理論分析,提出文章的研究假設。通過實證檢驗,表明公司績效與董事會規模,兩職合一、董事會會議次數、董事會持股比例負相關,與女性董事比例顯著正相關,與獨立董事比例負相關但不顯著。從控制變量的回歸結果得出,公司規模、企業成長性、有形資產比例、管理層持股比例對公司績效有正向影響,與預期結果一致。公司規模、有形資產比率、管理層持股比例越大、企業成長速度越快,公司績效越好。說明控制變量對被解釋變量的重要因子程度,選取變量符合本文的理論假設。

(二)政策建議

1.合理控制董事會規模

我國《公司法》規定董事會規模為5-19人,過大的董事會人數會增加協調成本,董事會規模較小不利于監督管理者和代表各利益相關者,因此,結合公司發展、經營需要,應設置合理的董事會人數,完善董事會治理結構。

2.完善獨立董事制度

國外學者認為董事會獨立性與公司績效不確定影響,因為兩種對立的力量:一個與董事提名過程有關,另一個與董事會職能相關(Sandra Cavaco,Patricia Crifo,Antoine Reberioux,Gwenael Roudaut.2017)[19]。為保障獨立董事的獨立性,上市公司應該規范獨立董事制度,披露獨立董事任職程序信息,設立獨立董事提名和評價制度,建立獨立董事行為與聲譽關聯性機制,有效發揮監督和激勵職能。

3.適度提高女性董事比例

Adams and Ferreira(2009)發現女性董事有規律地參加董事會會議,比男性有更好的監控作用[20]。學者(Jinhui Luo,Yuangao Xiang,Zeyue Huang.2017)認為董事會中女性董事比例越高,實際操作活動就越低,董事會性別差異可以作為企業治理的替代機制,以抑制實際活動的操縱,從而為利益相關者提供更高質量的收益報告[21]。因此提高女性董事比例,設置均衡的董事會性別比例結構,有利于提升董事會治理效率。

4.保持兩職分離結構

盡管董事長與總經理兩職兼任能夠提高管理效率,但是由于我國資本市場發展不成熟,監督機制不完善,兩職合一無法有效監督經理人。因此,需要保持適度的兩職分離,維持相互制衡狀態更利于公司發展。

5.保持均衡的董事會持股比例

叢春霞發現上市公司董事會成員持股比例較低時未能對公司業績產生積極作用,隨著比例上升時對公司績效的影響會明顯增大[27]。因此本文認為應該保持合適比例的董事會持股比例,不能過高,也不能過低。過高會導致控股股東操控董事會,過低比例不能有效發揮激勵作用。

6.提升董事會會議質量

我國《公司法》規定,股份有限公司董事會每年度至少召開兩次會議,我國上市公司董事會每年平均召開4次以上會議。日常事務和無效率會消耗董事會的一部分時間,其次董事會的召開要花費成本,包括差旅費和董事的會議費。因此,建議會議前準備好需要匯報內容,提高董事會會議質量。

[1]劉銀國,吳夏琴.董事會特征和企業風險相關性研究[J].會計之友:中旬刊,2009,(11):9-143.

[2]孫永祥,章融.董事會規模、公司治理與績效[J].企業經濟,2000,(10):13-15.

[3]劉洋,趙偉.董事會特征與公司績效關系國內外研究綜述[J].財政監督,2013,(5):35-37.

[4]Khaled Elsayed.Board size and corporate performance:the missing role of board leadership structure [J].Journal of Management and Governance,2011,(15):415.

[5]李彤.董事會特征與企業績效關系的實證研究——以湖北省上市公司為例[J].當代經濟,2015,(8):15-18.

[6]劉蘇.創業板上市公司董事會特征對公司成長性影響實證研究[J].商業時代,2013,(4):70-72.

[7]鄭若旭.董事會特征與公司績效研究[J].市場研究,2016,(8):26-27.

[8] 胡琦,周端明.女性董事對公司績效影響的實證分析——基于中國1042家上市公司的數據[J].管理學刊,2016,(4):31-37.

[9]Nirosha Hewa Wellalage,Stuart Locke.Women on board,firm financial performance and agency costs[J].Asian Journal of Business Ethics,2013,(2):113.

[10]Mijntje Luckerath-Rovers.Women on boardsand firm performance[J].Management and Governance,2013,(17):491-492.[11]Helena Isidro,Marcia Sobral.The Effectsof Women on Corporate Boards on Firm Value,Financial Performance,and Ethical and Social Compliance[J].JournalofBusinessEthics,2015,(11):1-19.

[12]石大林.股權集中度、董事會特征與公司績效的關系研究[J].東北財經大學學報,2014,(1):28-33.

[13]Afzalur Rashid.CEO duality and agency cost:evidence from Bangladesh[J].Journal of Management and Governance,2013.

[14]張麗鋒.股權結構、董事會特征與企業績效波動[D].南京:南京財經大學,2011.

[15]唐建新,李永華,盧劍龍.股權結構、董事會特征與大股東掏空——來自民營上市公司的經驗證據[J].經濟評論,2013,(1):86-95.

[16]寧家耀,王蕾.中國上市公司董事會行為與公司績效關系實證研究[J].管理科學,2008,(2):9-17.

[17]李常青,賴建清.董事會特征影響公司績效嗎?[J].金融研究,2004,(5):64-77.

[18]蔡志岳,吳世農.董事會特征影響上市公司違規行為的實證研究[J].南開管理評論,2007,(6):62-68,92.

[19]Sandra Cavaco,Patricia Crifo,Antoine Reberioux,Gwenael Roudaut.Independent directors:Lessinformed but better selected than affiliated board members?[J].Journal of Corporate Finance,2017,(43):106-121.

[20]Renee B.Adams,Daniel Ferreira.Women in the boardroom and their impact on governance and performance[J].Journal of Financial Economics,2009,(94):291-309.

[21]Jinhui Luo,Yuangao Xiang,Zeyue Huang.Female directors and real activities manipulation:Evidence from China [J].Journal of Accounting Research,2017,(6):141-166.

[22]龔輝鋒.上市公司董事會特征與公司績效實證研究[J].商業研究,2011,(10):56-62.

[23]寧向東,崔弼洙,張穎.基于聲譽的獨立董事行為研究[J].清華大學學報:哲學社會科學版,2012,(1):129-136,161.

[24]鄭劍英.金融企業董事會特征與公司績效的關系研究[D].長春:吉林大學,2012.

[25][美]伯利,米恩斯.現代公司與私有財產[M].北京:商務印書館,2005.

[26]秦輝,陳麗.家族上市企業董事會特征與企業績效關系研究[J].現代物業:中旬刊,2013,(10):51-53.

[27]叢春霞.我國上市公司董事會設置與公司經營業績的實證研究[J].管理世界,2004,(11):142-143.

Abstract:The board is the important decision-making and supervisory organization of the listed company,which is the core of corporate governance.The effectiveness of board governance is particularly critical to the value of the company.This paper adopts the panel data of the Shanghai and Shenzhen A share listed companies in 2012-2015,and empirically studies the relationship between the characteristics of the board and the performance of the company.Study shows that the number of company performance has the significant negative correlation with the scale of the board of directors,the board of directors meeting,the board ownership,and the proportion ofwomen directors is significantlypositivelyrelated toit,while the proportion ofindependent directors is not related to it.According to the empirical results,the paper puts forward reasonably control the scale of the board ofdirectors and maintain moderate proportion of women directors,a certain degree of two rights separation,improving the quality of the board of directors meeting,improve the system of independent directors and the board of directors of the balanced shareholding related Suggestions.Research helps analysis system in different industry,different economic environment under the background of the board of directors characteristics and the relationship of the board of directors governance effectiveness,and then discusses the influence mechanism of corporate performance.

Key words:board;board ofdirector characteristics;corporate performance;suggestion

責任編輯:王玲玲

Empirical Study on Characteristics of Board of Directors and Company's Performance

GUO Li

(Accounting School of Anhui University of Finance and Economics,Bengbu 233000,China)

F276.6;F224

A

1671-4288(2017)04-0032-06

2017-05-24

郭 麗(1991-),女,安徽毫州人,安徽財經大學會計學院會計學在讀碩士研究生。研究方向:財務研究與公司治理。

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

科技傳播(2019年22期)2020-01-14 03:06:54

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54