股權結構、研發投入與創新績效

——基于創業板的數據分析

2017-10-18 09:11:18林筠,張瑤

生產力研究 2017年9期

林 筠,張 瑤

(西安理工大學 經濟與管理學院,陜西 西安 710054)

股權結構、研發投入與創新績效

——基于創業板的數據分析

林 筠,張 瑤

(西安理工大學 經濟與管理學院,陜西 西安 710054)

研發投入與創新績效對于創業板企業至關重要,但企業是否愿意在研發方面投入,股權結構的影響尚不清楚。文章基于我國創業板科技類企業年度報告中的數據,研究股權結構、研發投入與創新績效的關系。分析結果表明:(1)股權集中度與研發投入、創新績效存在負向關系,高股權集中度下,對研發人員投入可能轉為積極影響;(2)股權制衡與研發投入、創新績效存在正向關系,股權集中度越高,制衡的治理作用越明顯;(3)研發投入積極影響創新績效,且在股權結構影響創新績效的過程中起部分中介作用,其中,經費投入比人員投入對創新績效的促進作用更強。為創業板科技型企業優化股權結構、制定研發投入策略、提高創新績效提供路徑依據。

股權結構;研發投入;創新績效;創業板企業

一、引言

《國家創新驅動發展戰略綱要》提出要將創新驅動發展戰略置于國家發展全局的核心位置。企業作為國家創新主體持續保持其競爭優勢,須不斷開展創新活動。為此,如何提高企業創新能力以及哪些因素影響企業創新活動已然成為理論和實務界熱點問題。研發投入代表著創新對于企業在戰略上的重要性,是企業在開發無形資產、實施差異化和產品創新的重要投入(劉小元、李永壯,2012)[1],而股權結構決定了公司內部權力、利益分配,是影響研發投入和創新的重要因素(羅正英、李益娟、常昀,2014)[2]。已有研究對股權結構展開多視角研究,但大多關注股權結構對企業財務績效的影響(陳小悅、徐曉東,2001;章衛東等,2015)[3-4],缺乏對企業創新績效影響的研究且多集中于主板上市公司(朱磊等,2016)[5],而較少關注創新活躍的創業板企業。

創業板企業以技術創新能力為其核心競爭力,且多為科技類中小企業,代表了我國創新經濟的活力和潛力。該類企業委托代理問題較少、資源相對稀缺、內外部環境高度不確定、第一大股東通常對公司有絕對控制權,能夠通過股東大會等形式影響公司的研發投入。因此,對于創業板企業,股權結構對創新投入與績效的影響值得關注。鑒于此,本文基于我國創業板企業數據,研究股權結構、研發投入與創新績效的關系。試圖為我國創業板企業優化股權結構、培養創新能力、提升企業核心競爭力提供理論依據。

二、理論基礎與研究假設

(一)股權結構對創新績效的影響

股權是股東基于其地位而擁有的對公司進行主張的權利,股權結構是指不同性質的股份在總股本中所占比例及相互關系,不同的股權結構決定了不同的企業治理結構。股權結構作為公司治理的核心因素,影響股東在公司治理中的行為傾向,并通過公司治理影響管理者的決策和創新績效(楊建君等,2015;李文貴、余明桂,2015)[6-7],但相關實證研究相對缺乏。本文重點研究股權結構中的股權集中度和股權制衡。

1.股權集中度與創新績效。美、日等發達國家學者認為股權集中度與創新績效正相關(Lee&O'Neill,2003;Hosono,Tomiyama&Miyagawa,2004)[8-9],發展中國家的學者多得出二者負相關的結論(Young et al.,2008;Chen et al.,2011)[10-11]。創新通常涉及長期回報和高失敗的可能性,加之創業板企業資金來源匱乏,且沒有潛在政治救助,這會使企業對創新項目投資更加謹慎(Boubakri,2010)[12]。從風險厭惡角度分析,因缺乏投資多元化,大股東可能更擔心潛在危機將更加厭惡風險而不愿意在創新項目上投入更大,特別是在有可替代項目的情況下,控股股東可能從事自利貿易,放棄高風險項目,如可以惠及更多的股東的產品創新等(Young et al.,2008)[10]。從代理理論角度分析,大股東和小股東之間存在利益沖突,當股權集中度高時,大股東往往試圖控制小股東,濫用公司資源,犧牲小股東的利益。同時,大股東傾向于指定親友作為高級管理人員,大股東有能力從事危害企業價值的利己交易,將企業資源轉移出企業,以最大限度地獲得眼前利益而不是研發投入。因此,擁有薄弱產權制度的新興市場,股權高度集中,大股東更可能違背與其他所有者的共享議程,放棄創新(Chen et al.,2011)[11]。基于上述分析提出假設:

H1:股權集中度與創新績效呈負相關關系。

2.股權制衡與創新績效。股東間制衡對企業的長期發展顯得尤為重要。除了控股股東,其他大股東在企業經營決策中的作用不可小覷。作為中小股東參與公司管理決策的主要途徑,股權制衡能緩解股東間利益沖突,降低代理成本,有效約束管理者機會主義行為,減少管理者短視行為對創新績效的負面影響,提升創新績效(滕飛,2015;李玲,2012)[13-14];作為協調大股東與小股東間風險、收益的有效途徑,股權制衡能夠降低企業創新活動的潛在風險,幫助企業創新活動的展開,促進創新目標的實現。基于上述分析提出假設:

H2:股權制衡與創新績效呈正相關關系。

3.股權制衡的調節作用。對于控股股東對企業的“掏空”行為,其他大股東往往組成聯盟,共同對控股股東的行為進行制約,監督大股東的決策,使企業有效運行。股東間的制衡能力越強,控股股東侵占小股東利益、盜取企業利益的情況越少(Laeven&Levine,2006)[15]。一定的股權制衡可以有效緩解控股股東對創新活動的抑制作用,減少企業非效率投資行為對研發創新資源的擠占。基于上述分析提出假設:

H3:股權制衡有助于緩解股權集中對創新績效的抑制。

(二)股權結構對研發投入的影響

根據生產函數理論,研發投入分為研發人員投入和研發經費投入,表現為經費支出或者智力資本占用。研發投入具有的不確定性導致創業板企業研發投入更加謹慎,企業既要承擔研發失敗的沉沒成本,還會在未來競爭中受到壓制。因此,企業研發投入決策必然會受到各種權力制衡和利益分配的制約,股權結構對研發投入決策的影響至關重要。

1.股權集中度與研發投入的關系。盡管一些學者認為股權集中度與研發投入正相關(Francis&Smith,1995;Sanghoon Lee,2012)[16-17],然而大部分學者認為股權集中度越高越不利于企業的研發投入(Rossi F,Cebula R J,2015;Di Vito J et al.,2010;Wen H,Xia K,2016)[18-20]。由于我國缺乏良好的投資者保護環境,研發投入失敗可能導致大股東失去對公司的控制;若研發成功,企業容易成為潛在的收購對象而稀釋大股東對企業的控制(Minetti R et al.,2015)[21]。基于上述分析提出假設:

H4:股權集中度與研發投入呈負相關關系。

根據研發投入分類,得出以下推論:

H4.1:股權集中度與研發經費投入呈負相關關系。

H4.2:股權集中度與研發人員投入呈負相關關系。

2.股權制衡與研發投入的關系。目前學術界的結論趨于統一,通常認為股權制衡會對研發投入產生積極影響,相較于低股權制衡企業,高股權制衡企業研發投入的促進作用更明顯(羅正英等,2014)[2]。合理的股權制衡使得企業的投資行為越來越趨于集體決策,一定程度上能抑制控股股東的侵占行為,降低研發投資風險,促進研發投資決策的科學性。因此,提出假設:

H5:股權制衡與研發投入呈正相關關系。

由研發投入的分類進一步得到以下推論:

H5.1:股權制衡與研發經費投入呈正相關關系。

H5.2:股權制衡與研發人員投入呈正相關關系。

(三)研發投入對創新績效的影響

創新是特有資源和知識積累的結果,是知識轉化為經濟和社會效益的過程。創新提高生產力和盈利能力,擴大市場份額。

1.研發經費投入與創新績效。國內外學者針對研發投入和創新績效之間的關系做了一系列實證研究,大量研究表明研發經費投入與創新績效顯著正相關(Artz,2010;Bogner,2007)[22-23]。我國學者嚴焰、池仁勇(2013)[24]以浙江高科技企業為對象得出研發經費投入與創新績效顯著正相關的結論,認為研發經費投入會對創新績效產生積極影響。

2.研發人員投入與創新績效。一些學者認為研發人員投入對企業創新績效有顯著正相關影響(馬文聰,2013;Wang C H et al.,2010)[25-26]。但也有學者認為,研發人員投入并非總能對企業創新績效產生積極影響,馮文娜(2010)[27]運用山東省高新技術企業數據進行分析后發現,研發人員投入與創新績效的關系并不顯著。基于上述分析提出假設:

H6:研發經費投入與創新績效呈正相關關系。

H7:研發人員投入對創新績效呈正相關關系。

研發活動是一個非常復雜的過程,多重因素推動研發資源配置,并將其轉化為以專利為代表的創新成果。如上所述,股權結構、研發投入、創新績效之間有著緊密聯系,股權結構對研發投入和創新績效產生了影響,而研發投入進一步影響了創新績效,基于上述分析提出假設:

H8:研發投入在股權結構與創新績效的關系中起中介作用。

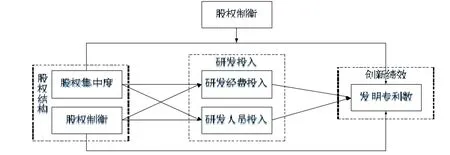

綜上,提出本文的概念模型,如圖1所示。

圖1 研究概念模型

三、研究設計

以我國創業板科技類上市公司為樣本進行實證分析,以揭示股權結構、研發投入與創新績效間的關系,以反映研發投入在特定的股權結構下對企業創新績效的作用機制。

(一)樣本數據收集

創業板企業多數為科技類企業,大專以上學歷者占30%以上,科技人員比例高于10%,且擁有獨立的研發或技術部門。因此,本文選取創業板企業2011—2015年披露過研發投入與專利數的科技類企業作為研究對象。為確保樣本選取的合理性和研究結果的科學性,通過以下標準對樣本數據進行篩選:剔除ST、PT股票、區間數據不完整的企業、財務數據異常的企業。數據主要來自手工整理巨潮資訊網公布的2011—2015年創業板上市公司年報,得到115家上市公司575個數據。采用SPSS19.0統計軟件進行分析。

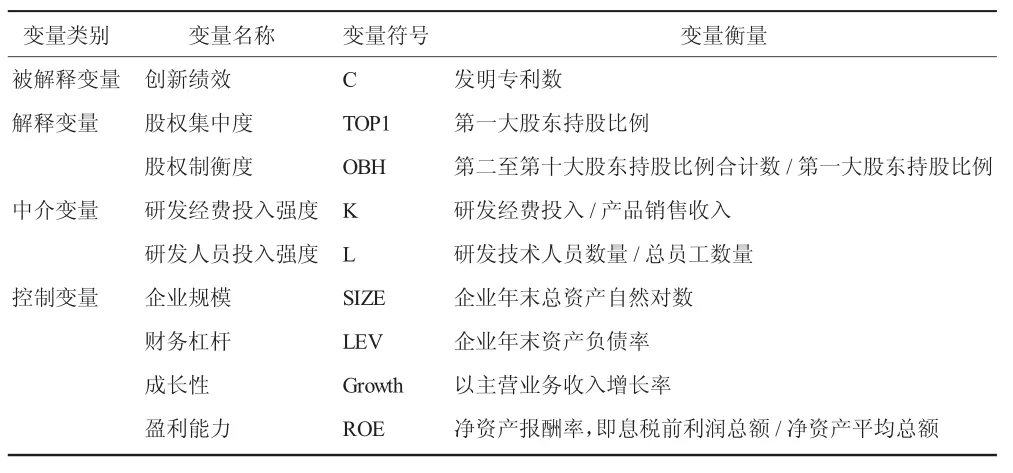

(二)變量設計

1.被解釋變量:創新績效。目前,國內外關于創新績效的衡量指標比較多,有專利數、新產品數量、新產品產值等,由于新產品是創新成果轉化的結果,在轉化過程中受多種因素的影響,且新產品數據不易獲取,不具可比性,因此本文選取發明專利獲取數來衡量創新績效,其最能代表專利質量、反映創新技術和市場價值,又兼具可獲得性、可比性。

2.中介變量:研發投入。已有研究普遍采用研發經費投入和研發人員投入作為研發投入指標。考慮到絕對數指標不便于企業間的橫向比較,采用研發經費投入強度(研發經費投入/產品銷售收入)和研發人員投入強度(研發技術人員數量/總員工數量)來衡量。

3.解釋變量:股權結構。選取企業第一大股東持股比例之和來衡量股權集中度;選取第二至第十大股東股權之和與第一大股東股權之比作為股權制衡度衡量指標。由于創業板企業絕大多數為非國有企業,在選取股權結構衡量指標時暫不考慮股權性質。

4.控制變量。綜合已有研究,選取盈利能力、成長能力、財務杠桿、企業規模作為控制變量。各變量的量化方法:(1)盈利能力。用凈資產報酬率表示。(2)成長能力。用主營業務收入增長率表示。(3)財務杠桿。用資產負債率表示。(4)企業規模。用企業當年總資產取對數表示。

變量名稱及定義如表1所示。

表1 研究變量及衡量方法

(三)模型構建

根據研究假設及變量設計,使用描述性統計方法對變量間關系進行描點分析,結果顯示我國創業板科技類企業股權結構、研發投入與創新績效之間的線性關系系數最強,因此采用多元線性回歸的方法對假設進行驗證,構建回歸模型如下:

1.自變量對因變量,該模型用來解釋股權結構對創新績效的影響

其中,X1=[TOP1,OBH]

在此基礎上,構建股權制衡與股權集中度的交互項研究股權制衡對研發投入與企業創新績效關系的調節作用,模型構建如下:

2.自變量對中介變量,該模型用來解釋股權結構對研發投入的影響

其中,X1=[TOP1,OBH]

3.中介變量對因變量,該模型用來解釋研發投入對創新績效的影響

其中,X2=[K,L]

4.在股權結構對創新績效的影響模型中加入研發投入變量,用來驗證股權結構是否通過研發投入對創新績效產生影響,即解釋研發投入的中介效應

其中,X1=[TOP1,OBH],X2=[K,L]

四、實證分析

(一)描述性統計

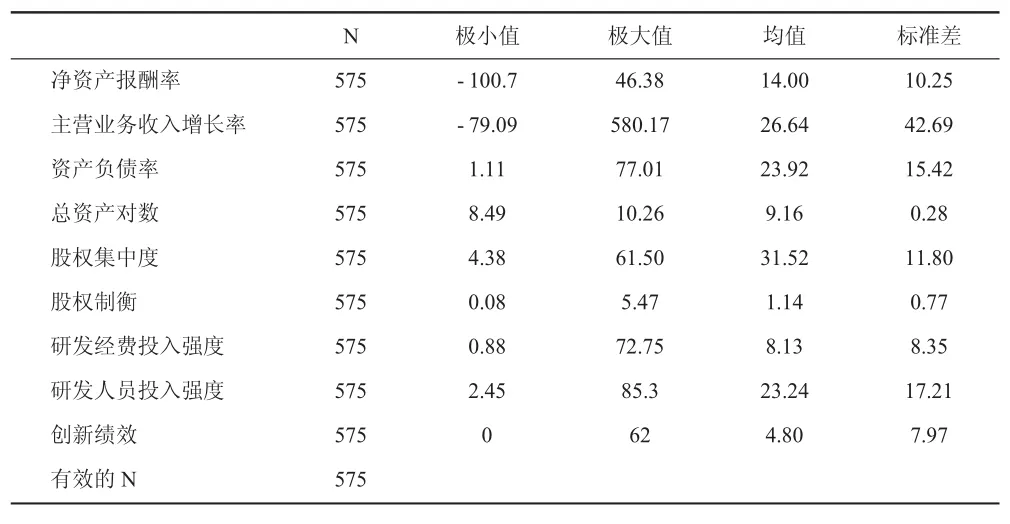

一般認為,股權集中度高于30%為集中,創業板科技類企業的股權集中度均值31.52%屬于較高水平的集中度,見表2。股權制衡極差為5.39,均值1.14,說明不同類型企業間的股權制衡差異較大;研發經費投入強度均值在8.13%(標準差8.10%),高于國家統計數據披露的創業板企業5%左右的研發經費投入強度,研發人員投入強度均值為23.24%(標準差17.21%),亦高于國家規定的10%的標準水平,表明無論從經費投入還是人員投入角度,創業板科技類企業重視創新研發活動,相對一般類企業研發投入較高;專利平均值為4.8(標準差7.97),極差62,反映企業間創新態度和創新能力的差異;負債水平相對較低(23.92%),相較于國有企業或大型成熟企業,創業板企業外部融資較困難,可能存在資金壓力;主營業務收入增長率存在大幅波動(標準差42.69%),表明創業板科技類上市公司對市場、宏觀政策或者企業內部因素的變動較為敏感,造成成長性起伏較大。

表2 變量的描述性統計

(二)相關性分析

為了驗證股權結構、研發投入與創新績效之間的關系,對各變量進行Pearson相關性分析,結果如表3所示。

表3 變量的Pearson相關系數表

表3中,股權集中度與企業創新績效顯著負相關,股權制衡與企業創新績效顯著正相關,表明在無其他變量控制的情況下,股權越集中越不利于提升企業的創新績效,而股權制衡與創新績效正相關;股權集中度與研發經費投入、研發人員投入均存在負相關關系,股權制衡與研發經費投入、研發人員投入均存在正相關關系,說明股權集中度越高,企業越不愿意增加能夠提高企業遠期價值的研發投入,股權制衡越高,越有利于研發投入;研發經費投入、研發人員投入與企業創新績效顯著正相關。同時,由各變量相關系數看不存在多重共線性問題,因此,可以進行回歸分析。

(三)回歸分析

在回歸分析時采用逐步分析方法,得到了各變量間的回歸分析結果,見表4。

1.主假設檢驗。表4中,Model1至 Model3,股權集中度對創新績效有顯著抑制作用(-0.151***),而股權制衡對創新績效有顯著促進作用(0.197***),且股權制衡在股權集中度對創新績效的關系中起負向調節作用(-0.228***)。故假設 H1、H2、H3通過檢驗;Model4、Model6股權集中度對研發經費投入強度、研發人員投入強度的影響均顯著(-0.256***;-0.311***),假設 H4.1、H4.2 成立;Model5、Model7股權制衡對研發經費投入強度與研發人員投入強度的影響顯著(0.227***;0.279***),假設 H5.1、H5.2成立;Model8、Model9表明,研發經費投入與研發人員投入對創新績效均產生積極影響,且研發經費投入(0.221***)高于研發人員投入(0.166***),假設H6、H7通過檢驗。

2.中介作用檢驗。股權結構對創新績效影響顯著(-0.151***;0.197***),對研發經費投入和研發人員投入亦有顯著作用(-0.256***;0.227***),Model10、Model12在股權結構與創新績效的回歸中加入研發經費投入變量,股權集中度對創新績效的影響(-0.151***)降至(-0.103*),股權制衡對創新績效的影響(0.197***)降至(0.155***),表明研發經費投入在股權結構與創新績效的關系間起部分中介作用。同理,研發人員投入在股權結構對創新績效的影響中同樣起部分中介作用。故假設H8得到驗證。

表4 回歸結果統計表

(四)事后分析

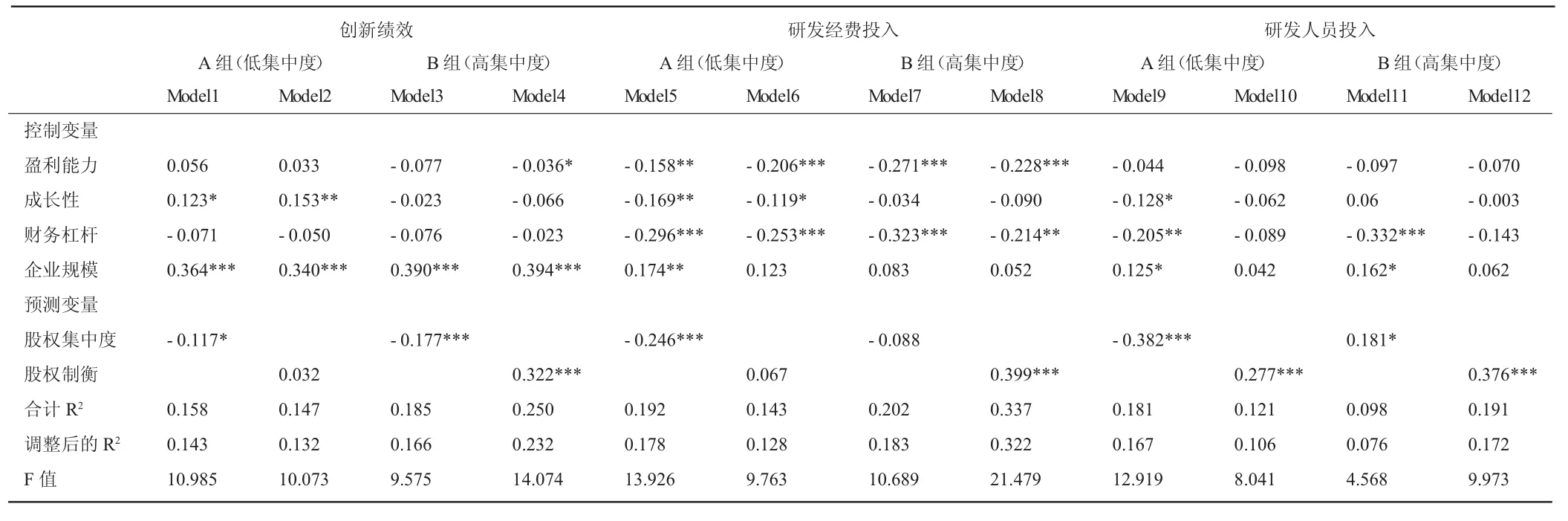

為進一步研究股權結構對研發投入和創新績效的影響趨勢,按照股權集中度的中位數(29.99)對樣本進行分組,分為股權較分散的A組(TOP1≤29.99)和股權較集中的 B 組(TOP1>29.99),以期獲得更有價值的發現。對分組后數據進行回歸分析,結果如表5所示。

表5 事后分析回歸結果

1.不同股權集中度下股權結構與創新績效的關系。從表5可以看出,Model1至Model4中股權集中度對創新績效的抑制作用依然顯著,與未分組假設研究結論一致,而且高集中度B組的抑制作用(-0.177***)強于低集中度 A 組(-0.117*),堅定了高股權集中度對創新績效的負面作用;股權制衡對創新績效的促進作用在A組中并不顯著(作用不大),B組不但擬合效果樣本總體更優,顯著性也更強,即股權集中度高的企業更需要股權制衡的作用以促進創新績效。

2.不同股權集中度下股權結構與研發投入的關系。Model5至Model12檢驗不同股權集中度與研發投入(研發經費投入、研發人員投入)的關系。結果顯示,股權集中度低的A組對研發經費投入(-0.246***)和研發人員投入(-0.382***)產生不利影響,股權集中度高的B組對研發經費投入不顯著,對研發人員投入轉為正向影響(0.181*),與假設H3.1、H4.1驗證結論有出入,由此解釋了前期股權集中度對研發投入既有正向又有負向影響的矛盾是由樣本特殊性造成的。A組中,股權制衡對研發人員投入存在正向影響(0.277***),但對研發經費投入的影響已不顯著(0.067),與假設H5.1有出入,說明股權集中度較低時,股權制衡對研發經費投入作用不明顯;股權集中度高的B組不但擬合效果樣本總體更優,顯著性更強,股權制衡的提升對研發投入的促進作用也更強,結論與假設H5.1、H5.2一致。

五、結論與啟示

研究結果表明,股權結構對研發投入、創新績效影響顯著,兩類研發投入在股權結構對創新績效影響過程中起傳導作用,相對人員投入,資金投入對創新績效的促進更強。基于研究結論對我國創業板科技類企業提出以下建議:

1.優化股權結構,強化股權制衡的治理作用。研究表明創業板科技類企業股權普遍較為集中(31.52%,見表2),股權集中度越高越不利于提升企業的創新績效,但在高股權集中度下,充分發揮股權制衡的作用對創新績效有顯著的促進作用。因此,優化股權結構,加大制衡的治理作用是創業板科技類企業必須不斷分析、判斷與調整的重要方面。若存在勢均力敵的少數大股東,股東間易產生分歧,反而對創新決策不利,建議引入如投資信托公司、保險公司、銀行、養老基金等投資行為更專業化、理性化、規范化的機構投資者,重建股權結構、形成有效制衡,提升企業的創新績效。

2.加大研發經費投入,適度增加研發人員。研發經費投入和研發人員投入均對企業創新績效產生積極影響,但經費投入對創新績效的影響更強。因此,加大研發經費投入仍是創業板科技類企業創新績效提升的關鍵點。鑒于創業板企業缺乏政治救助,應積極爭取社會網絡關系中的投資,包括合作研發、戰略聯盟、私人投入等,以化解加大經費投入的壓力。在此過程中,加速研發人員吸納,尖端科研人員引進,適度提高研發人員比例。

3.相機提高股權集中度,增強股東主人翁意識。股權較分散時,股權集中度對研發經費和研發人員投入均產生不利影響,此時,股權制衡對研發經費投入作用不明顯。因此,股權較分散的創業板科技類企業應適度提高大股東持股比例,增強股東對企業的主人翁意識,以促進有助于企業長遠利益的研發投入。

[1] 劉小元,李永壯,2012.董事會、資源約束與創新環境影響下的創業企業研發強度——來自創業板企業的證據[J].軟科學(6):99-104.

[2] 羅正英,李益娟,常昀,2014.民營企業的股權結構對R&D投資行為的傳導效應研究[J].中國軟科學(3):167-176.

[3] 陳小悅,徐曉東,2001.股權結構、企業績效與投資者利益保護[J].經濟研究(11):3-11+94.

[4] 章衛東,張江凱,成志策,等,2015.政府干預下的資產注入、金字塔股權結構與公司績效——來自我國地方國有控股上市公司資產注入的經驗證據[J].會計研究(3):42-49,94.

[5] 朱磊,韓雪,王春燕,2016.股權結構、管理者過度自信與企業創新績效——來自中國A股高科技企業的經驗證據[J].軟科學(12):100-103,108.

[6] 楊建君,王婷,劉林波,2015.股權集中度與企業自主創新行為:基于行為動機視角[J].管理科學(2):1-11.

[7] 李文貴,余明桂,2015.民營化企業的股權結構與企業創新[J].管理世界(4):112-125.

[8] Lee P M,O'neill H M.Ownership structures and R&D investments of US and Japanese firms:Agency and stewardship perspectives[J].Academy of Management Journal,2003,46(2):212-225.

[9] Hosono K,Tomiyama M,Miyagawa T.Corporate governance and research and development:evidence from Japan[J].Economics of Innovation and New Technology,2004,13(2):141-164.

[10] Young M N,Peng M W,Ahlstrom D,et al.Corporate governance in emerging economies:A review of the principal-principal perspective[J].Journal of management studies,2008,45(1):196-220.

[11] Chen V Z,Li J,Shapiro D M.Are OECD-prescribed“good corporate governance practices”really good in an emerging economy?[J].Asia Pacific Journal of Management,2011,28(1):115-138.

[12] Boubakri N,Guedhami O,Mishra D.Family control and the implied cost of equity:Evidence before and after the Asian financial crisis[J].Journal of International Business Studies,2010,41(3):451-474.

[13] 滕飛,仇冬芳,2015.高新技術上市公司股權結構特征與技術創新績效關系研究[J].科技與經濟(2):6-10.

[14] 李玲,陶厚永,2012.制度環境、股權制衡對企業創新績效的影響機理——基于有調節的中介效應[J].技術經濟(7):20-27,54.

[15] Laeven L,Levine R.Complex ownership structures and corporate valuations[J].The Reviewof Financial Studies,2007,21(2):579-604.

[16] Francis J,Smith A.Agency costs and innovation some empirical evidence[J].Journal of Accounting and Economics,1995,19(2):383-409.

[17] Lee S.Financial determinants of corporate R&D investment in Korea[J].Asian Economic Journal,2012,26(2):119-135.

[18] Rossi F,Cebula R J.Ownership structure and R&D:an empirical analysis of Italian listed companies[J].PSL Quarterly Review,2015,68(275).

[19] Di Vito J,Laurin C,Bozec Y.R&D activity in Canada:Does corporate ownership structure matter?[J].Canadian Journal of Administrative Sciences/Revue Canadienne des Sciences de l'Administration,2010,27(2):107-121.

[20] Wen H,Xia K.Venture Capital,Ownership Concentration and Enterprise R&D Investment[J].Procedia Computer Science,2016,91:519-525.

[21] Minetti R,Murro P,Paiella M.Ownership structure,governance,and innovation[J].Discussion Papers,2015,80:165-193.

[22] Artz K W,Norman P M,Hatfield D E,et al.A Longitudinal Study of theImpactof R&D,Patents,and ProductInnovation on Firm Performance[J].Journal of Product Innovation Management,2010,27(5):725-740.

[23] Bogner W C,Bansal P.Knowledge Management as the Basis of Sustained High Performance[J].Journal of Management Studies,2007,44(1):165-188.

[24] 嚴焰,池仁勇,2013.R&D投入、技術獲取模式與企業創新績效——基于浙江省高技術企業的實證[J].科研管理(5):48-55.

[25] 馬文聰,侯羽,朱桂龍,2013.研發投入和人員激勵對創新績效的影響機制——基于新興產業和傳統產業的比較研究[J].科學學與科學技術管理(3):58-68.

[26] Wang C H,Chin Y C,Tzeng G H.Mining the R&D innovation performance processes for high-tech firms based on rough set theory[J].Technovation,2010,30(7-8):447-458.

[27] 馮文娜,2010.高新技術企業研發投入與創新產出的關系研究:基于山東省高新技術企業的實證[J].經濟問題(9):74-78.

(責任編輯:C 校對:T)

F276.6

A

1004-2768(2017)09-0001-07

2017-06-06

國家社科基金“智力資本整合視角下企業雙元創新機制研究”(14BGL025);西安市社科基金“西安科技型企業創新成果轉化中試環節運行機制研究”(17J87)

林筠(1963-),女,陜西西安人,博士,西安理工大學經濟與管理學院教授,研究方向:知識管理、人力資源管理;張瑤(1991-),女,陜西銅川人,西安理工大學經濟與管理學院碩士研究生,研究方向:會計、人力資源管理。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00