科研團隊成員股權分配研究

——基于成果研發貢獻

2017-10-18 09:11:20楊水利王春嬉

生產力研究 2017年9期

楊水利,王春嬉,史 童

(西安理工大學 經濟與管理學院,陜西 西安 710054)

科研團隊成員股權分配研究

——基于成果研發貢獻

楊水利,王春嬉,史 童

(西安理工大學 經濟與管理學院,陜西 西安 710054)

科研團隊成員是企業產品創新和技術創新的主體,對其實施股權激勵成為企業增強自主創新活力的有效手段。文章通過理論分析,在科技成果研發完成但尚未完成轉化的情況下,依據科研團隊成員對成果研發階段的投入貢獻,采用關鍵績效指標法和權值因子法,研究成果研發貢獻的指標、權重及量表,構建股權分配模型。結果表明,科研團隊成員分配的股權隨其在成果研發階段的貢獻程度的變化而同向變化,研究結論為完善企業的按貢獻分配的激勵機制提供了理論依據。

成果研發貢獻;股權分配;科研團隊成員

科研團隊成員是企業科技創新的主力軍,其研究、創新水平高低直接決定了研究創新效率、效果以及最終形成的科技成果轉化的成功率。為促進科技成果轉化為現實生產力,2016年11月中共中央辦公廳印發了《關于實行以增加知識價值為導向分配政策的若干意見》,以及2016年3月國家頒布的“十三五規劃”指出使員工以股東身份參與企業的日常管理,將企業的股權結構進一步多元化形成倒逼機制。

我國企業正逐漸向智能制造轉型升級,推動企業創新的轉型升級,企業間的競爭也逐漸轉變成科技創新的競爭。目前大多數企業采取傳統“工資+獎金”薪酬模式或者一次性現金獎勵等短期激勵模式已不能滿足現代科技人才的需求,而股權激勵是讓渡企業部分股權給科研人員,使其與企業風險共擔、利益共享。現有的相關研究多集中于對科研人員實施股權激勵的作用及影響,如國外學者John[1]和Hamid[2]認為企業對科研人員實施股權激勵可以增加其工作的積極性,提升企業業績。張彤等(2003)建立了企業的收益分配模型,按照股權分配給企業成員的收益提高企業生產率[3]。楊水利(2012)等認為股權兌現較現金兌現更靈活且增值空間更大,降低了企業的現金支出[4]。同時,部分學者還對科研人員股權分配或收益分配機制進行了相關研究,如Larry等(2006)認為在一定平衡的情況下,非高管員工的最佳股權激勵數占期權總數的9.3%[5]。楊水利等(2016)在科技成果處于轉化階段的情況下,以科研團隊為研究對象,構建其股權分配模型[6-7]。

綜上所述,根據科技成果的研發或轉化階段不同,按貢獻分配的相關研究較少。根據企業科技成果是否轉化并產生經濟效益,科研團隊成員的股權分配情況分為三種:(1)企業的科技成果完成轉化,并已經產生經濟效益;(2)企業的科技成果處于轉化階段,未產生經濟效益;(3)企業的科技成果處于研發或中試階段,未轉化。為達到風險共擔和激勵的最優權衡,依據團隊成員的實際投入貢獻進行分別分析。本文針對第2種情況,在相關理論分析基礎上,探究企業是如何根據科技成果在研發階段的貢獻程度給予科研團隊成員分配股權的,為完善企業的按貢獻分配的長期激勵與約束機制提供理論依據。

一、科研團隊成員股權分配的理論分析

對于科研團隊成員而言,其勞動就是對成果研發和轉化做出的貢獻,其資本就是使得科技成果研發、轉化完成而具有的知識、技能、管理等;對于企業而言,科研團隊成員被作為是一種動態的知識資本,通過成果的成功轉化使得其隱性知識顯性化,推動知識資本的價值增值。

企業根據重大關鍵核心技術、產品創新等市場需求由各層級核心科技人才組成科研團隊,激發科研團隊成員在研發階段和轉化階段的持續創新活力和工作積極性,企業與科研團隊成員之間協議簽訂契約,根據研發階段的實際貢獻程度,按照事前約定的股權比例讓渡企業部分股權給團隊成員,保證其在后期的轉化過程中能夠提供更好的科技創新服務,同時實現長期激勵。

由于股權激勵具有防御性價值,對科研團隊成員實施股權激勵,不但可以減少企業的直接成本,使團隊成員的收入與工作業績、實際貢獻緊密聯系。在科技成果的研發過程中需要科研團隊成員發揮“螞蟻效應”和“霍桑效應”的作用,因此,為避免陷入按職位高低或科研管理職位高低級別分配的官本位陷阱,不考慮科研團隊內部成員的崗位等級,同時為避免科研團隊內部部分成員因工作年限長而實際貢獻小的“搭車”現象,也不考慮科研團隊成員的工作年限,僅以其對成果研發的貢獻程度進行分析。

二、科研團隊成員對成果研發貢獻的測度

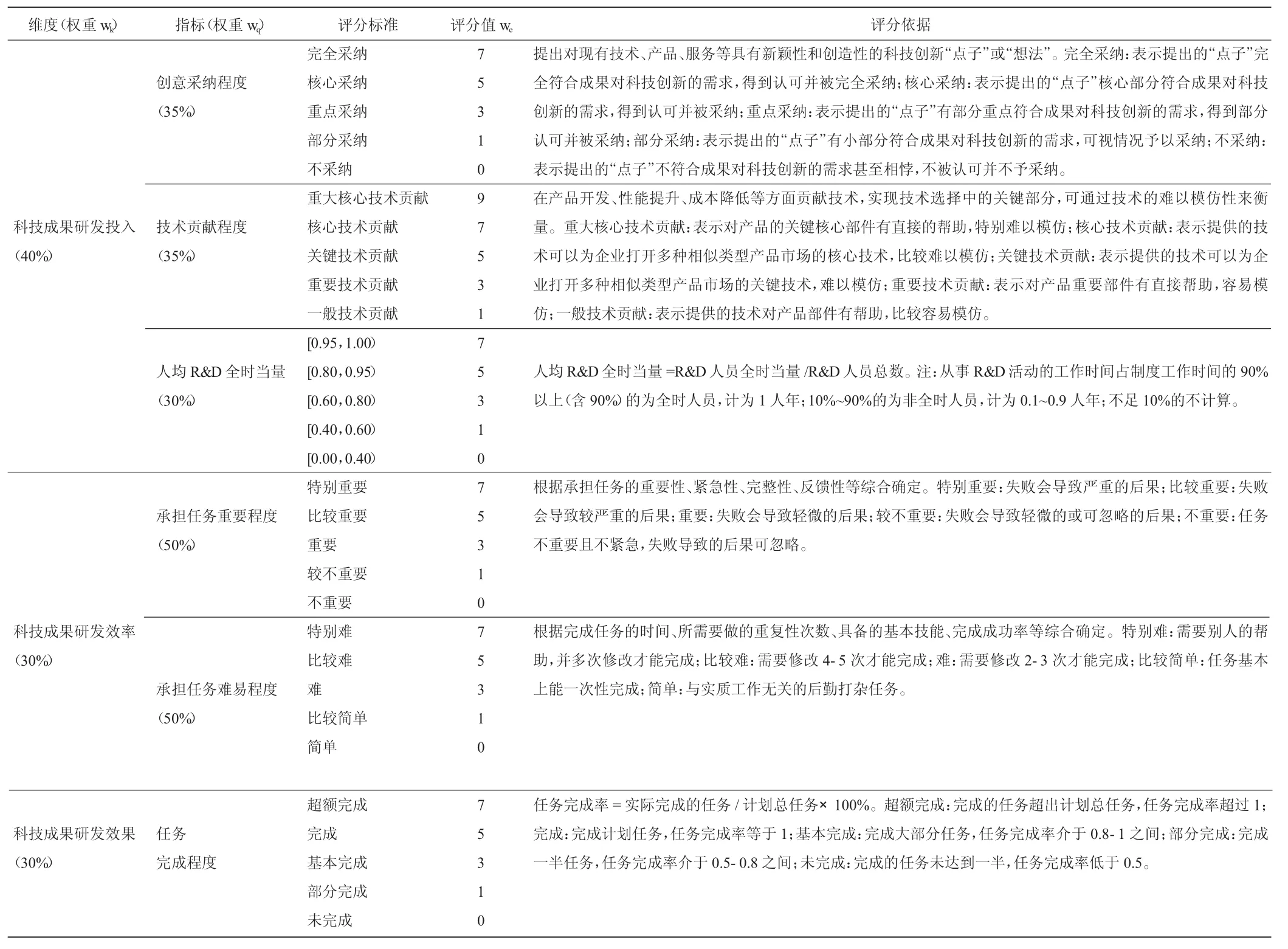

通過對50余位企業科研團隊負責人、高層管理人員及高校相關研究專家進行實地調研和訪談,采用主成分分析法和關鍵績效指標法,最終提取影響科研團隊成員成果研發貢獻的關鍵指標。

科研團隊成員成果研發階段貢獻程度的指標權重,參考標桿企業股權分配指標的評分因素及實踐經驗,由調研的50余位專家采用李克特五級量表進行打分,并對各指標的重要程度進行排序,建立權值因子判斷表,對各項指標進行兩兩比較,依據評估出的分值確定成果研發貢獻關鍵測度指標的權重。最終確定的科研團隊成員成果研發貢獻的測度指標、權重及量表,如表1所示。

科技成果所屬科研團隊成員遵循收益與貢獻對等原則,確定成果研發貢獻的評分標準。每一項測度指標的評分值在完全采納或超額完成時獲得最高分,如創意采納程度為完全采納時的最高評分值為7,任務超額完成的最高評分值為7,其他指標同理;若技術貢獻一般或者承擔的任務難易程度、重要程度一般,則按照相應標準得到評分值。科研團隊成員在該指標的權重為成果研發貢獻獲得的評分值占最高評分等級評分值的比值,團隊成員在成果研發階段的貢獻程度為該比值與所在維度下權重的連乘積。

三、科研團隊成員股權分配模型的構建

隨著企業科技成果不斷轉化產生經濟收益,企業的資本金也在不斷擴張。企業由科技成果轉化完成后獲得的稅后利潤,除去抵補虧損、提取盈余公積金等費用外,剩余部分向股東分配利潤。但企業為吸引和留住持續創新的科技人才,需要根據企業的資本金總數,并且從轉讓凈收入或許可凈收入或者形成的股份或出資比例中提取不低于50%的比例用于獎勵;或者轉化投產后3—5年,每年從所產生的營業利潤中提取不低于5%的比例。

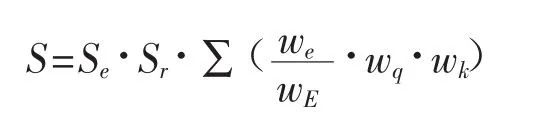

因此,在科技成果研發完成但尚未完成轉化的情況下,構建的科研團隊成員股權分配模型基于以下三部分:一是企業授予內部所有科技人員的股權比例;二是企業規定的成果轉化后用于激勵科研團隊成員的收益比例;三是科研團隊成員對成果研發階段的貢獻程度。綜上,構建的科研團隊成員股權分配模型為:

其中,Se為企業對所有科技人員授予的總股權數量;Sr為企業用于激勵科研團隊成員的成果轉讓收益比例;wk,wq,we分別為科研團隊成員成果研發貢獻維度、指標的權重或評分值,wE為最高評分等級的評分值。

表1 科研團隊成員成果研發貢獻的測度指標、權重及量表

四、案例分析

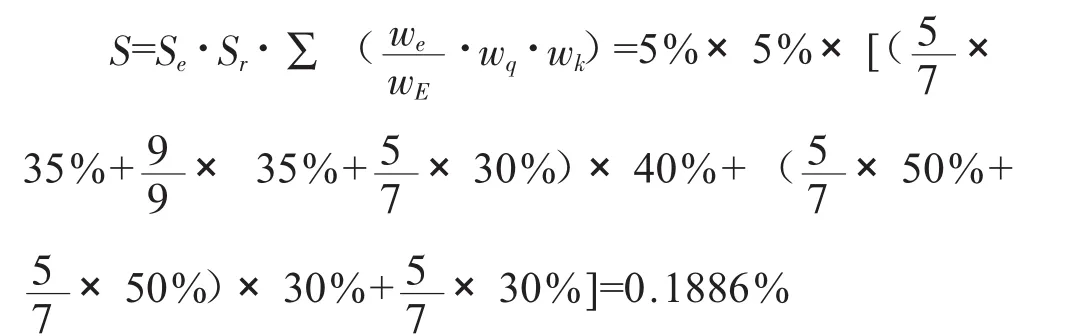

以某企業科研團隊成員的科技成果正通過自行投資的方式在本企業轉化,尚未產生經濟效益和社會效益為例。假設該企業的科研團隊由總工程師1名、高級工程師1名、工程師2名、助理工程師1名和技術專員2名組成。預期科技成果轉化完成后的收益能夠達到規定的價值,企業預計將從實施該項成果的年度營業利潤中提取5%作為對做出突出貢獻的科研團隊成員的獎勵。王某為該科研團隊的高級工程師,截止2015年末工作年限已滿26年,對于研發的科技成果提出的創意核心部分得到認可并采納,其從事R&D活動的平均工作時間占企業制度工作時間的93%,其承擔任務的難易程度和重要程度均為較高等級,任務完成。那么,高級工程師王某在企業中可分配的股權比例是多少?

根據構建的科研團隊成員股權分配模型,高級工程師王某在該企業可分配的股權比例為:

通過案例分析可知,科研團隊成員可分配的股權隨其在成果研發階段的貢獻程度的變化而同向變化。即團隊成員在科技成果研發階段投入的創意貢獻大小不同、承擔的任務重要程度和難易程度等不同,其獲得的股權也就不同,且呈正向相關關系。但由于企業所處行業不同、企業規模不同、企業股本總數及激勵基數不同,其科研團隊成員獲得的股權分配比例也就不同。

企業科研團隊成員分配的股權在行權期內是不變的,而股權分配后再加入到該團隊的成員不得參與分配該股權(特殊情況除外)。遵循“動態調整”的原則,獲得股權的科研團隊成員因公調離本企業的,其取得的股權應當在半年內全部退還企業,其個人出資部分由企業按照上一年度審計后凈資產計算與實際出資成本孰高的原則返還本人。

五、結論

本文在科技成果研發完成但尚未完成轉化的情況下,對科研團隊成員實施股權激勵,以增加知識價值為導向,設計科研團隊成員成果研發貢獻的測度指標、權重及量表,構建股權分配模型,研究結果表明,科研團隊成員在企業中可分配的股權隨其在科技成果研發階段的貢獻程度的變化而同向變化。在該情況下,對科研團隊成員實施股權激勵,有利于實現企業的內部公平性和外部競爭力,激發企業的科技創新能力和創新活力;建立健全激勵機制,推進企業股權的多元化改革。本文僅針對科研團隊成員在成果研發期間只參與一項產品或技術研發活動,如何確定科研團隊內部部分成員同時參與多項產品或技術研發活動可獲得的股權分配額度問題尚需進一步研究。

[1] John E.Core,Wayne R.Guay.Stock option plans for non-executive employees[J].Journal ofFinancial EconomicsVolume 61,2001,8(2):253-287.

[2] Hamid Mehran.The Impact of Employee Stock Options on the Evolution of Compensation inthe1990s[J].Federal Reserve Bank of New York National Bureau of Economic Research,2001(7):54-60.

[3] 張彤,張世英.企業集團的利益分配研究[J].管理工程學報,2003,17(1):45-48.

[4] 楊水利,姚瑤.國企經營者薪酬兌現與企業績效的實證研究[J].預測,2012,1(27):27-33.

[5] LarryC.Holland,Erick M.Elder,Employee stock options in compensation agreements:A financing explanation[J].Journal of Corporate Finance,2006(12):367-379.

[6] 楊水利,王春嬉,梁永康.國有企業科研團隊的股權分配研究[J].運籌與管理,2016,25(3):211-216.

[7] 王春嬉,楊水利.基于成果轉化貢獻的科研團隊成員收益分配研究[J].運籌與管理,2017,26(5):184-188.

[8] 肖寶,顧新,王濤,2016.不同轉化方式下科研人員參與收益分配研究[J].科學管理研究(5):21-24.

[9] 郭鷹,2000.技術入股比例與科研人員激勵[J].科研管理(2):88-92.

[10] 郭英遠,張勝.科技人員參與科技成果轉化收益分配的激勵機制研究[J].科學學與科學技術管理,2015,36(7):146-154.

(責任編輯:C 校對:T)

F271

A

1004-2768(2017)09-0012-03

2017-07-05

2013年國家社會科學基金項目(13XGL004);2016年國家自然科學基金項目(71672143);2016年陜西省社科基金項目(2016R017);2016年西安市科技局軟科學研究項目(2016039SF/RK02)

楊水利(1963-),男,陜西禮泉人,西安理工大學經濟與管理學院教授、博士生導師,研究方向:公司治理;王春嬉(1986-),女,山東淄博人,西安理工大學經濟與管理學院博士研究生,研究方向:公司治理與激勵機制;史童(1994-),女,陜西寶雞人,西安理工大學經濟與管理學院碩士研究生,研究方向:成果轉化與激勵機制。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

商周刊(2019年1期)2019-01-31 02:36:24

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

航天器工程(2014年6期)2014-03-11 16:36:16