基于logistic模型的P2P網絡借貸風險因素實證分析與對策

2017-10-18 09:11:34高彥彬

生產力研究 2017年9期

關鍵詞:信息

高彥彬

(河南理工大學財經學院,河南焦作454000)

基于logistic模型的P2P網絡借貸風險因素實證分析與對策

高彥彬

(河南理工大學財經學院,河南焦作454000)

P2P網絡借貸的風險類型有信用風險、流動性風險、技術風險和生態風險。利用logistic模型,對P2P網絡借貸的風險因素進行了實證分析,結果顯示:P2P網絡借貸的風險因素分別為:借款規模、使用利率、借款時間、信用分值。其中,借款規模對P2P網絡借貸風險影響微弱;使用利率、借款時間對風險具有助長的作用;信用分值具有降低P2P網絡借貸風險程度的作用,據此文章提出了防范P2P網絡借貸風險的若干建議。

P2P網絡借貸;風險因素;logistic模型

一、引言

2005年全球首個P2P網絡借貸平臺在英國出現,之后,這種以互聯網為技術載體的資金借貸新型模式便在全世界范圍之內迅速發展起來。具體到中國而言,第一家P2P網貸平臺成立是在2007年 6月,在之后的10年時間之內,中國的P2P網絡借貸以驚人的速度快速擴展。首先,從成交金額來看,2014年、2015年我國P2P網絡借貸的成交金額分別是人民幣1 151億元和11 805億元,同比增長 260%。其次,從收益率來看,2014年、2015年我國P2P平臺的總體平均收益率分別為17%和15%。由于中國人民銀行2015年進行了幾次降低利息操作,2015年和2016年兩年間P2P網絡借貸平臺的平均利率開始逐漸下降。再次,從P2P網絡借貸平臺數量來看,2008年我國P2P交易平臺只有73家,到2015年P2P交易平臺增加到了 3 542家。之后,隨著相關部門加強了對網貸平臺的監管,并且出臺了一系列嚴格的規定,迫使部分平臺退出,使得正常運營平臺的數量出現下滑趨勢,2016年正常運營平臺下降到2 448家,2017年上半年,P2P交易平臺又進一步下降到2 148家。隨著我國互聯網金融領域專項整治活動一年期限的截止,屆時若平臺還沒整改完就將被取締,停業和退出平臺會越來越多,P2P網絡借貸平臺運營的風險逐漸增大。

二、P2P網絡借貸的風險類型

(一)信用風險

在P2P網絡平臺借貸過程中,信用風險是最普通、最常見的風險,主要體現在:道德風險導致借款人違約。在P2P網絡平臺上,由于借款人和投資者之間信息不對稱,借款人一般是在互聯網平臺上自己填寫相關信息,然后投資者根據這些被修飾的信息選擇自認為合適的借款人,自重最重要的是考慮借款人的可靠程度以及報酬從而進行抉擇。如果通過互聯網的方式追蹤借款人是把資金用在約定的項目上還是挪用在其他項目上的成本非常高,而且追蹤的難度也非常大,所以投資者的資金存在意想不到的風險[1];逆向選擇是造成P2P網絡平臺借貸信用風險增大的又一突出問題。正是因為借款人有可能隱瞞資金的真實用途,把借款用在其他更高風險的項目上,提供給投資者全部或者部分虛假信息,或者即使是真實信息但是有限的信息,所以,投資者通常在借款人情況相同或者相似的條件下選擇出價更高的借款者以期望獲得更高的投資收益。其實,投資者不清楚出價更高的借款者本身真實信用情況,最大的可能是信用差的借款者通過提高價格來吸引投資者,從而把信用好的借款人擠出P2P網絡借貸市場,導致信用差的借款人容易受到投資者的青睞,信用好的借款者反而望洋興嘆,使得整個P2P網絡借貸市場的風險大幅度提高;機會主義傾向導致P2P網絡借貸信用風險發生[2]。10年來,我國P2P網絡借貸是在不斷完善中不斷成長,而監管體制、相關法律法規、征信體系還未完全建立起來,對借款人信用風險的評估還沒有找到更好的辦法,這就讓具有機會主義傾向的借款者有了可乘之機。在許多P2P網絡借貸平臺上,這樣的借款者伺機窺探平臺漏洞并且利用漏洞偽造、隱瞞自己的真實信息來獲得投資者的信任,但在獲得借款之后并不按期還款,惡意違約,使得平臺和投資者雙雙蒙受損失;借款人自身因素導致的信用風險[3]。一般認為,收入超過普通水平的借款人,還款能力越強,但這并不代表他們違約的風險就越小。一方面收入高的借款人還款能力的確較強,可是另一方面,這些借款人通常借款金額也相對較大,自己預期未來有能力還款而傾向于投資風險更高的項目,這樣就有可能會借入更多的錢而導致超出自己的還款承受范圍而發生違約。

(二)流動性風險

P2P網絡借貸的流動性風險是指P2P平臺現金不足,沒有能力或不能及時滿足客戶隨時提現的基本需求。這類風險存在的原因主要有兩點:第一,我國 P2P平臺所有的自有資金比率較低,平臺運營資金大部分來自于借貸資金,這就使得電子平臺賬戶或第三方中介沉淀大量資金,加上擔保機制的缺失和監管機制的缺位,很容易造成挪用客戶資金甚至跑路現象,最終增加資金鏈斷裂的可能,嚴重的還會出現擠兌危機[4]。第二,我國P2P平臺承擔著對投資者還本付息的責任和義務,所以一旦大規模壞賬出現,平臺將面臨來自投資者的巨大提現壓力,可能導致平臺的最終破產。

(三)技術風險

當前,P2P網絡借貸發展越來越快,越來越方便、快捷和智能化,但是平臺遭受黑客攻擊也日益頻繁,P2P網絡借貸存在嚴重的安全隱患。P2P網絡借貸平臺屢屢遭到網絡黑客破壞的原因在哪里?一方面是由于巨額利益的驅動,另一方面也與網站自身的bug(電腦系統或程序中隱藏的錯誤、缺陷、漏洞等)有很大的關系。根據權威第三方漏洞監測平臺烏云網的調查統計,2015年上半年報告的網貸平臺的bug就有200多個,總量同比增長182%,我國P2P平臺前期技術建設投入不足,加上薄弱的后期技術投入和欠缺的專業技術維修人員,平臺難免面臨著巨大的技術風險[5]。

(四)生態風險

我國P2P網絡借貸大多是在工商管理部門注冊,P2P行業是從金融行業演變過來的,所以它的網貸業務本質上還是金融屬性,而工商管理部門不足以承擔管理的責任,那么P2P網絡借貸就應該在中國銀監會的監督管理范圍之內,但問題是銀監會目前還沒有對P2P行業盡到監管的職責,這意味著P2P網絡借貸真正的監管主體是缺失的,監管存在缺位、錯位的現實問題,使得P2P網絡借貸出現了一個很大的監管盲區,這樣加劇了網絡借貸業務的風險。此外,我國的個人征信系統還不健全,缺乏專門管理征信系統的部門,而且征信系統不提供開放性服務,P2P網絡借貸平臺很難查詢到個人以及企業的信用程度,無法準確地判斷他們是否符合標準,導致借貸過程中欠款、跑路等風險的時常發生。

三、研究設計

我國P2P網絡借貸最典型的是線上交易型模式,因此,本文選擇該模式中的最早出現的P2P網絡借貸平臺作為樣本對其風險因素進行實證研究。

(一)研究假設與變量選擇

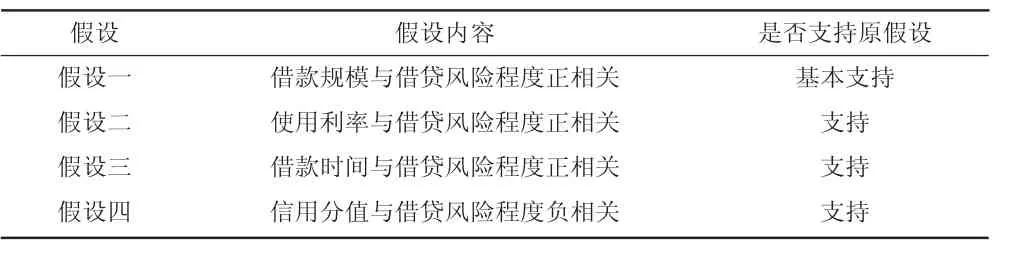

假設一:借款規模與借貸風險程度呈正相關關系。假設二:使用利率與借貸風險程度呈正相關關系。假設三:借款時間與借貸風險程度呈正相關關系。假設四:信用分值與借貸風險程度呈負相關關系。

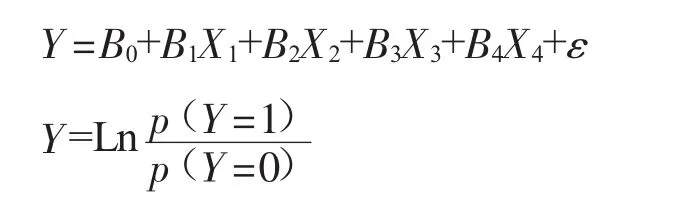

根據樣本平臺交易中所提供借款人的相關信息,本文選取P2P網絡借貸風險程度作為因變量(Y),選取借款規模(X1)、使用利率(X2)、借款時間(X3)、信用分值(X4)四個風險因子作為自變量[6]。

(二)研究方法

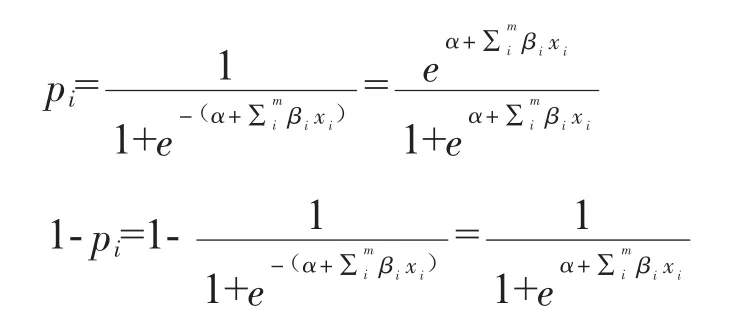

本文采用logistic模型分析P2P網絡借貸風險相關因素。設因變量為Y,其取值為1時表示風險發生,為0時表示風險不發生。影響Y的自變量分別記為 X1,X2,…,Xm。P2P 網絡借貸風險發生的條件概率為p(Y=1│Xi)=pi,于是可以得到如下回歸模型:

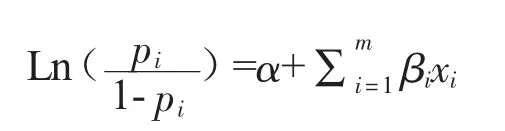

其中pi代表風險發生,1-pi代表風險不發生,風險發生與不發生之比成為事件的發生比,簡記為 odds,由于 0〈pi〈1,故 odds 為正值,并且沒有上界,對odds做對數變換可以得到logistic回歸的線性模式:

這里把網絡借貸風險程度作為因變量,把影響風險程度的各種因素作為自變量,結合上述logistic模型,可以得到如下模型:

(三)數據準備

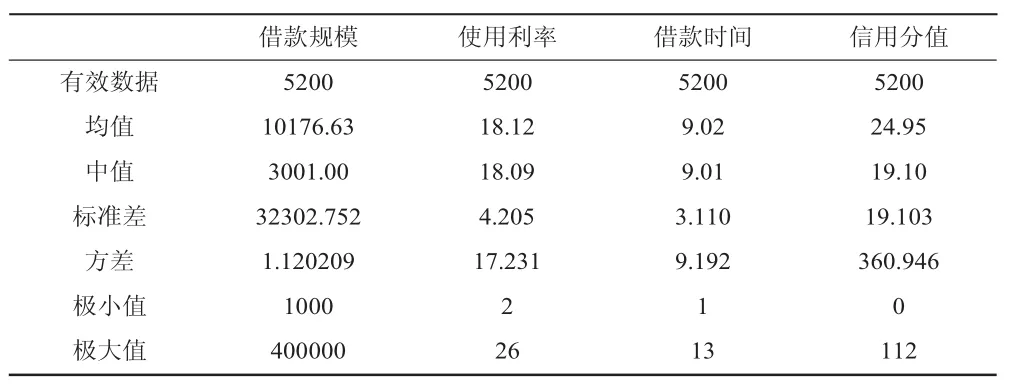

在樣本平臺上,根據所有借款人對應網頁的借款信息,獲得2014—2016年的5 600組數據,除了借款人信息不完整的數據共400組,最終得到了5 200組有效數據(見表1)。

四、回歸分析

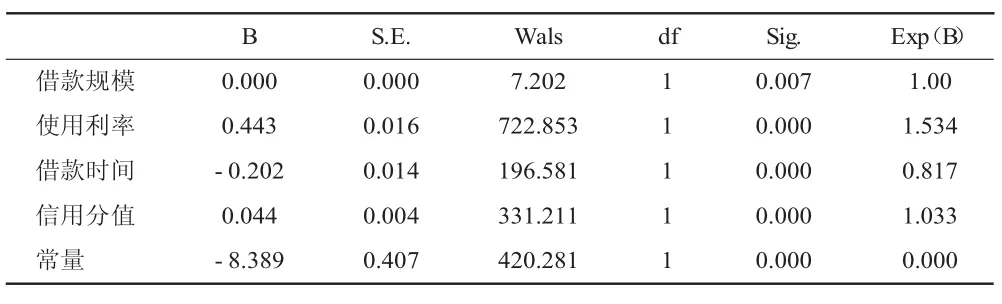

將所采集到的數據錄入spss19.0軟件中進行二元logistic分析檢測,得到的結果如表2所示。

表1 統計量匯總表

表2 P2P網絡借貸風險相關因素之回歸結果

從表2中可以看出,在給出的顯著性水平α為0.05的情況下,所有變量的p值均小于0.05,表明上述影響P2P網絡借貸的風險因素是顯著的。對P2P網絡借貸各個影響因素的作用進行匯總(見表 3)。

表3 風險因素匯總

結合前文假設和表3的模型分析結果,現將模型最終的驗證結果匯總如表4所示。

表4 模型假設驗證結果

五、小結與建議

根據以上實證分析可以得出以下結論:借款規模對P2P網絡借貸風險程度的影響相對較小;使用利率、借款時間對P2P網絡借貸風險具有助長作用;信用分值具有降低P2P網絡借貸風險程度作用。據此,本文提出防范P2P網絡借貸風險對策如下:

(一)完善相關法律法規

2016年8月,我國頒布了《網絡借貸信息中介機構業務活動管理暫行辦法》,該《暫行辦法》介紹了網貸平臺信息中介的本質,推行注冊實名制,啟用備案登記制,增加了借款人的義務,闡釋了欺詐借款的定義,劃定了借款的上限,投資資金實行第三方托管,也加強了平臺信息披露的要求。更重要的是,該文件還明確列出了P2P行業的十三條禁止行為,包括禁止平臺自融或變相自融,禁止直接或間接向出借人提供擔保,禁止股權眾籌,禁止資產證券化等,整改期為12個月。該文件在一定程度上遏制了有些平臺打“擦邊球”的不良行為。需要強調的是,《暫行辦法》必須及時根據P2P網絡借貸的發展及時調整完善,以免法律法規建設滯后帶來的新風險。

(二)加強對信息技術管理

一是要完善網絡借貸平臺的基礎設施,構建一個完整而且安全的軟件應急系統,重視互聯網安全的監管。二是需要專業性人員定期檢查系統的安全并加以維護,全面監控,特別加強對所有細節的檢查,確保主干網絡通暢。把監測技術和防火墻技術融合并創新,建立起完整的能夠阻隔外來干擾和威脅的安全系統,確保平臺數據和資金的安全。

(三)健全平臺自身風險防范機制

一是要對借款人進行信息評級,然后根據其信用評估的結果計提相對應的風險準備金,每當借款人有違約行為時,P2P網絡借貸平臺可以用準備金進行墊付。二是建立信息披露制度,保證對項目信息的公開透明。除了一些商業機密和個人隱私不能公布之外,其他的具體信息都要進行公示,以便于監管。另外,還要公開P2P網絡借貸平臺信息,除了需要保密的信息之外,要公開更多信息,特別是要進行風險提示。三是主動接受網絡和金融監管部門或行業自律協會的監管審計,并如實提供資料信息。四是應該引入年報制度,定期向投資人公開平臺相關信息數據,方便投資人及時了解平臺的經營動向和風險程度。

(四)落實第三方托管制度

為防止P2P網絡借貸平臺挪用資金、跑路等風險的發生,監管部門應該明確要求P2P借貸平臺將資金進行第三方托管。實行資金第三方托管可以在客戶和平臺之間建立一道安全防線。建議選擇合法的大型金融機構作為資金托管的第三方來保障客戶與平臺的資金安全。第三方機構需要與投資者指定的機構結算賬戶和客戶資金臺賬之間建立互通關系,發揮第三方的監督作用。

(五)建立完善的征信體系

一是把P2P網絡借貸平臺與央行征信體系對接。二是應加強不同P2P網絡借貸平臺之間的信息共享。這樣,可以將融資方的信用狀況展現在投資方平臺上,最大程度上減少信息不對稱性,從而減少違約的風險。三是監管部門應建立數據檢測體系,監測平臺的放款情況,了解其用途、期限、償還等細節,及時發現可疑貸款,從而采取應對措施,盡可能地減少投資者損失。

[1] 溫小霓,武小娟,2014.P2P網絡借貸成功率影響因素分析[J].金融論壇(3):3-8.

[2] 熊勁,馬超群,2015.我國 P2P網絡借貸市場散標出借人出資偏好實證分析[J].武漢金融(11):19-22.

[3] 錢炳,2015.借款人聲譽對融資成本的影響研究[J].東北大學學報(社會科學版)(3):141-147.

[4] 蔣彧,周安琪,2016.P2P網絡借貸中存在地域歧視嗎?[J].中央財經大學學報(9):29-39.

[5] 申益美,2016.投資者選擇 P2P網絡借貸平臺影響因素的實證分析[J].求索(8):88-92.

[6] 馬孟君.P2P網絡借貸交易的關聯因素與發展策略研究[D].河南理工大學,2014.

(責任編輯:C 校對:L)

F832.39

A

1004-2768(2017)09-0084-04

2017-07-31

河南省高等學校重點科研項目(17A790023)

高彥彬(1965-),男,河南平頂山人,管理學博士,河南理工大學財經學院教授,研究方向:區域金融、互聯網金融。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32