雷曼破產事件中安永審計責任的分析

2017-10-20 03:57:24郝素娟

絲路視野 2017年21期

【摘要】美國第四大投行—雷曼兄弟于2008年9月15日宣告破產,隨其破產而來的,是其內部風險管理、財務舞弊等管理問題的暴露,其中更為重要的,是投資者對其主要審計人—安永會計師事務所審計能力的質疑,以及其應該承擔的審計責任。本文試圖從安永審計失敗的原因入手,分析其應承擔的審計責任,進而得出相關啟示。

【關鍵詞】雷曼破產事件;安永;審計責任

一、雷曼破產事件原因分析

雷曼兄弟公司成立于1850年,是全球最具實力的股票、債券承銷和交易商之一,是為全球公司、機構、政府和投資者的金融需求提供服務的一家全方位、多元化投資銀行。擁有158年歷史的雷曼兄弟公司在美國抵押貸款債券業務上連續40年獨占鰲頭,但在2008信貸危機沖擊下,公司持有的與住房抵押貸款相關的“毒藥資產”在短時間內價值暴跌,將公司活活壓垮。

究其破產原因,除了美國次貸危機大環境的加重與擴散之外,美國財務會計準則的缺陷、使用“回購105交易”隱瞞公司過度負債等是造成其破產的主要原因。

1.美國財務會計準則的缺陷。2008 年以前,GAAP中的財務會計準則公告規定,作為融資交易的資產轉移,部分情況下可以視作銷售,但是沒有有關回購業務披露的具體規定。而雷曼正是利用這個空隙,將并不具有經濟實質的回購業務劃分為出售資產,實現操縱報表數據的目的。

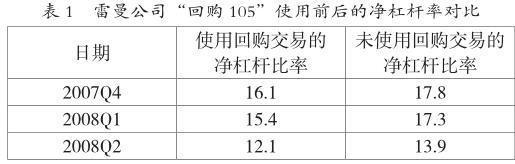

2.使用“回購105交易”,隱瞞公司過度負債。在每個財務報表期末之前,雷曼將價值100美元的資產以105美元的價格抵押出去,并且將這筆交易記錄為銷售業務,一方面把減少的100美元資產作為銷售成本,另一方面把收到的短期資金用于償還負債,從而達到在資產負債表日的資產與負債雙降的目的。待報告期過后,再迅速將之前“賣出”的資產回購,并支付高額利息,把債務移回資產負債表。這種方式雖然表面記錄為銷售交易,但其實質是一種融資手段。隨著2007 年下半年次貸危機的不斷加深,雷曼加大了回購交易的金額,根據雷曼公司資產負債表數據,匯總計算出2007年到2008年第二季度雷曼使用“回購105交易”前后的凈杠桿比率,如表1所示。

二、雷曼審計失敗原因分析

2010 年3 月11 日,一份長達2200頁的雷曼兄弟公司破產調查報告公布,經過調查發現,雷曼一直利用“回購105”虛報經營業績,隱瞞銀行債務。作為審計師的安永會計師事務所在2001 年至2008 年間連續為雷曼出具了健康的審計報告,在極大程度誘導了投資者。縱觀其審計失敗的原因,從外部來看。

1.基于會計師事務所角度的“經濟人”假設。會計師事務所作為—個獨立的法律主體運營,其目的是為了實現企業價值的最大化。縱然是像安永這樣大型的國際事務所,面對一些長期合作利潤來源的大公司,仍舊會基于經濟利益而喪失部分審計的獨立性。

2.基于市場需求的角度。如今市場對于審計報告的扭曲需求,決定了形式各異的審計報告。鑒證業務本身是為提高企業的管理能力、增強預期使用者信任的證明載體,但隨著市場競爭的逐步激烈,其需求被扭曲化,被作為抵擋外界對于企業質疑的一塊重要的“擋箭牌”。

從內部來看,其原因如下。

(1)獨立性喪失。雷曼公司作為安永的長期大客戶,建立了可能損害獨立性的關系。對于審計師而言,不應該建立盲目的信任,取得足夠的審計證據才是發表合理保證審計報告的唯一方式。

(2)質量控制準則未得到有效執行。在早年的審計過程中,便有一位雷曼的高管曾就“回購105”交易對安永合伙人作過報告,且安永一位會計師曾對交易表達過擔憂。對于舉報所產生的意見分歧,會計師事務所應該制定相應的政策和程序來解決分歧,分歧沒有得到解決便出具審計報告是不合適的。

(3)不相容業務同時共存。雷曼的“回購105”運作方法上,安永其實也擔任了一定的咨詢角色。此前安永“建議”雷曼公司將交易所得的短期融資計入“銷售”科目,而并非“負債”科目,從而使投資者低估了交易的真實風險。

三、安永審計責任分析

1.過失責任。雷曼會計造假曝光后,安永堅持雷曼2007年度的財務報告是公允合法的,并且認為雷曼破產的原因是公司管理層的責任。然而,安永明知雷曼擁有大量次級貸款以及當時國際經濟環境的惡化,應當對雷曼的資產負債表的審計工作尤其謹慎和仔細;且在連續年度的審計工作中,安永未注意到各年度報表數據的關聯和異常,因此安永審計師將承擔一定程度的過失責任。對于注冊會計師而言,不僅要對審計客戶單位負責,更要對社會公眾負責。審計師有責任和義務將在審計過程中發現的可疑現象充分披露給投資人。

2.與“安達信”責任比較。在安然事件中,安達信涉嫌串通審計客戶進行會計造假,嚴重損害了審計師的獨立性,并且在法庭調查期間銷毀工作底稿,公然對抗法律,最終被撤銷營業資格退出審計市場。相比安達信行為,安永在審計過程基本保持了獨立性和客觀公正,只是對于表外的回購交易沒有深入調查未及時披露出來,存在疏忽過錯,但不至于犯罪。

四、結論與啟示

通過以上對安永審計責任的分析,我們可以得出以下結論。

1.資產負債表審計的重要性。在金融市場日趨繁榮,金融工具日益多樣化、復雜化的今天,資產負債表的審計應當受到審計人員充分的關注。資產負債表反映企業在某個時點的財務狀況,利潤表反映企業在某個期間的經營業績。以往的審計都是重點關注企業的營業收入、費用、利潤、稅收方面,往往忽視了資產負債表的重要性,實際上資產負債表反映的信息要比利潤表現金流量表更多。

2.會計師事務所的質量控制應當加強。從此次安永審計過失來看,如果內部的項目質量復核以及同業復核制度能有效運行,那么審計過程中疏忽的問題很容易被發現,從而避免審計失敗的發生。安永并不是主要的責任方,不太可能承擔嚴重的法律責任,但是該案件對所有的審計人員再次敲響了警鐘,嚴格遵照審計準則和職業道德規范有利于提高審計人員的職業水平和審計質量。

3.加強對職業謹慎的重視。雷曼的破產案,安永承擔了相關的法律責任。眾多類似的案例顯示,每一個被起訴的公司背后幾乎都存在一個遭受質疑的會計師事務所。雷曼事件中暴露出來的衍生品監管、信息披露問題,需要我們認真思考和面對,尤其是在管理層面臨壓力的情況下可能采取的機會主義行為,需要監管者、中介服務機構重點關注和應對。審計師應保持職業謹慎,不斷提升行業能力和職業判斷能力,通過關注客戶的內部治理,采取相應的風險應對措施,最大限度地減少審計風險。

4.行業的自我保護意識。隨著金融市場的迅猛發展,會計師事務所應加強審計行業的自我保護,具備緊急訴訟應對能力,避免被大額索賠,如謹慎選擇被審計單位、簽訂業務約定書、加強內部項目質量復核、保存業務工作底稿等。事務所不能因為與客戶的合作關系而忽略了職業質疑,應識別、評估被審計單位因舞弊導致重大錯報的可能性,所評估風險不能超過事務所的承受能力。審計行業應進一步加大會計師事務所的建設力度和自我保護能力,促進審計市場的健康發展。

參考文獻

[1]陳少華,陳婭.關于雷曼破產事件審計問題的探析[J].商業研究,2012(08).

[2]王倩.雷曼事件中審計問題剖析及啟示[J].時代金融,2014(03).

[3]陳麗羽,周克海.透視雷曼事件—對雷曼公司財務審計問題的剖析[J].會計之友,2012(11).

作者簡介:郝素娟(1985.07—),女,漢族,四川成都人,碩士,助教,研究方向:財務會計研究。