大數據視角下審計全覆蓋的實現路徑

2017-10-21 17:11:20王開一焦文秀艾俊杰法穎匯

理財·經論版 2017年4期

王開一 焦文秀 艾俊杰 法穎匯

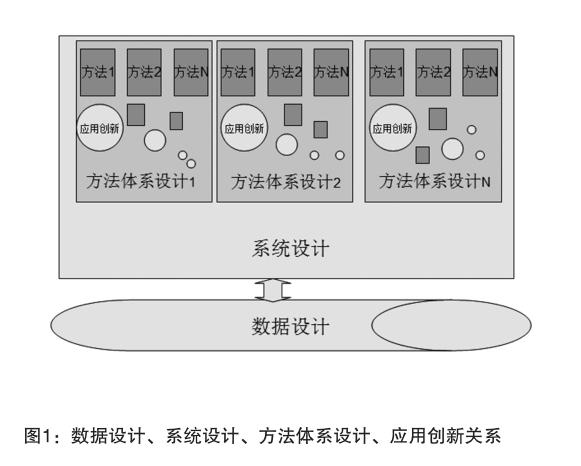

審計是與數據打交道,并最終用數據說話的行業,實現審計全覆蓋離不開對數據的分析研究。尤其是在大數據背景下,要實現審計全覆蓋就必須對大數據進行系統地深入挖掘。如何深度挖掘大數據,我們認為應當從數據設計、系統設計、方法體系設計、應用創新四個方面入手建立審計綜合分析系統。數據設計關系到審計全覆蓋的“覆蓋率”,系統設計關系到審計全覆蓋的“覆蓋面”,方法體系設計關系到審計全覆蓋的“覆蓋點”,應用創新關系到審計全覆蓋的“覆蓋度”。如圖1所示:

一、數據設計——實現“覆蓋率”的最大化

這里的數據設計是指對支持審計綜合分析系統的數據的整體規劃,包括審計對象數據、審計分析數據、審計法規數據。

數據設計與“覆蓋率”的關系,主要體現在數據歸集的全面性、完整性與關聯性。全面性,是指數據占有的廣度而言,就是指審計部門占有的數據必須是所有單位、所有項目的全部數據。完整性,是指數據占有的深度,就是指審計部門掌握的某單位、某行業的數據必須是全部的而不是部分的。關聯性,是指各不相關的數據之間必須找到一個或幾個關聯點,這是實現數據深度挖掘關聯分析的必要條件,也是從數據分析角度實現審計全覆蓋的關鍵點。

(一)全面性——全面占有數據

大數據的“大”是個相對的概念,指的是全面充分占有全部的數據資源。對于審計部門來說,就是要充分占有與審計對象、審計事項相關的全部數據信息。即審計對象數據、審計分析數據、審計法規數據等。

1.建立審計對象數據庫。

管理審計對象就是通過建立被審計單位數據庫,對被審計單位的有關資料進行全面、系統的收集、整理、分析、儲存,以利于審計機關對被審計單位有關情況的變化實行動態管理,確保審計對象資料的真實、準確和完整。管理審計對象的目的,一是能夠掌握審計的頻度,以合理安排審計項目,在項目安排上為審計全覆蓋決策提供數據支撐。二是參與數據挖掘分析全過程,進行單位與單位、單位內部縱向和橫向的對比分析。因此,要充分占有審計對象數據,建立完善的審計對象數據庫。

2.建立審計關聯數據庫群。

(1)審計數據包括源數據和派生數據

審計數據是審計過程中用以進行挖掘分析,得出審計結果的數據,包括源數據和派生的審計中間表數據。源數據是審計人員從被審計單位采集來的數據,是進行審計挖掘分析的原始數據。審計中間表是審計分析過程中產生的中間數據,這些數據可以參與其他審計過程的再分析,產生出新的審計結果。

(2)科學建立審計數據庫群

要深度挖掘數據資源,就要科學建立審計數據庫,合理布局數據資源,我們通過近幾年的實踐探索認為,不能把全部數據不加區分地放在一個數據庫中,這樣做造成的后果是數據庫異常龐大,不易維護,也不利于數據表的查找。合理的布局方法是分類建立數據庫群,這樣易于維護、易于查找、易于移植也易于實現與即將建立的“政務云平臺”的對接。近年來,我們將采集到的數據按功能和類別不同建立了數據庫群,如財政數據庫、稅務數據庫、社保數據庫、保障房數據庫、醫療數據庫、住房公積金數據庫、公共自行車系統數據庫、法規數據庫等,如圖2所示:

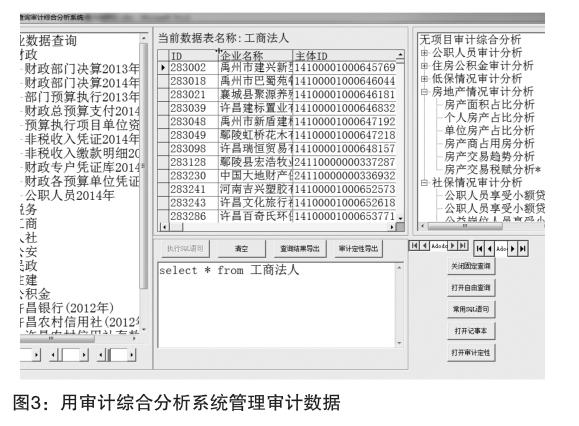

(3)系統管理數據資源

數據存儲的目的是為了運用,因此,要能夠做到在最短的時間內調動存儲的數據,這就要求對數據進行系統化管理。各個不同的子系統將數據存儲和數據綜合分析方法固化在一起,組合在一起,形成審計管理系統,數據審計分析師通過審計管理系統管理審計數據,分析審計數據。如圖3所示。

(4)“政務云平臺”數據源的應用

2015年,《國務院辦公廳關于運用大數據加強對市場主體服務和監管的若干意見》(國辦發〔2015〕51號)發布后,各地正在建立“政務云平臺”,因此,在數據庫群的設計上要充分考慮這一因素,即:當條件成熟可以登錄 “政務云平臺”的時候,能夠在不改變審計綜合分析系統總體框架的條件下,用“政務云平臺”數據替代原有數據。

(5)要注重數據的積累

審計數據庫的建立,關鍵在于平時的積累。要充分利用每一次審計機會,采集盡可能多的數據。

如在一年一次的預算執行審計中,我們要充分占有財政部門掌握的全部數據,這些數據主要存儲在財政部門的總預算會計系統中,還有相對獨立的財政決算系統等。在采集數據時,不能讓被審計單位按照審計人員的審計思路導出相關的電子數據,而是將財政總預算系統的后臺數據庫全部拿來,存入審計部門的審計數據中心,由數據審計分析師進行關聯分析。又如在連續開展的保障性安居工程審計中,審計人員要充分占有住建、房管、公安、工商、民政、稅務、社保、財政等部門的相關數據,要到相關單位的信息系統數據庫中拿來存入審計部門的數據中心,或者與相關單位聯網取數,而不能到相關單位的信息系統上比對我們的審計疑點。

3.建立審計法規、審計定性和審計處理處罰數據庫

審計法規、審計定性和審計處理處罰數據庫的建立,是實現審計全覆蓋的質的要求。將審計法規、審計定性和審計處理處罰數據庫納入到審計綜合分析系統,并與系統分析查出的審計疑點進行對接,自動套用相應的審計定性和審計處理處罰依據,將是未來實現智能化審計的一條可行的途徑。我們已經在建立的審計綜合分析系統中設計了“審計定性和處理處罰應用子系統”,并初步實現了審計查出的審計疑點與審計定性和處理處罰的無縫對接,當系統顯示出審計疑點時,系統自動調出與之相適應的一條或幾條審計定性和處理處罰依據,審計人員可以選擇應用。

(二)完整性——完整存儲數據

拿來的數據很多、很大、很雜,如何存儲?我們經過近十年來對數據采集管理的做法中得到如下啟示,對于結構化的數據進行分類建庫管理,對于非結構化的數據進行歸類建檔管理,對于重要的紙質信息進行電子化處理后納入結構化數據管理范疇。在數據處理方法上,一是要保持一份原始數據,二是要保持數據的原有結構。

1.保持一份原始數據

存儲的目的是為了應用,因此,在保證取得的數據有一份源備份外,需要對數據進行適當的轉換和整理,整理成適合審計綜合分析所需要的數據格式。我們的做法是將所有數據在確保一份源數據外,均轉換為SQL_server數據格式。

如財政總預算會計系統,其數據庫為Oracle數據庫,當數據采集之后,將其Oracle數據庫備份一份進行保存,然后對數據庫進行格式轉換,轉換為SQL_server數據格式,以便與其他數據進行相關關聯分析。

2.保持數據的原有結構

這一點非常重要,有些“審計綜合分析系統”喜好把采集來的數據按審計部門的要求對數據結構進行轉換,轉換成審計部門規定的數據結構。須知,每個被審計單位的數據結構是不一樣的,如果強行按統一的模式進行轉換,必然產生錯誤的數據。如2012年全國社會保障審計中規定的48張表的結構模式,審計后期發現采集到的數據與實際情況產生了較大的差異,有好多是因為數據轉換過程中產生了偏差。因此,在轉換數據格式的時候,要保持數據表原有的結構。

在住房公積金數據的轉換中,原有的數據格式為Oracle數據庫,我們采集之后,將其轉換為SQL_server數據格式,其中,可以運用的數據表18張,18張表中的字段不加改動全部保留源數據的結構,這樣就最大限度地保持了數據的準確性。如DWXX(單位信息表)中的字段保持源數據結構不加改動:ID、dwdm、dwname、fxhzh、fxkhyh、fxr、zgj、yzbm、txdz、dh、lsr、dwxz、dwlx、qcye、isused、bank、newdwdm、isgg、ishborfj、endjjnygr、e n d j j n y d w、e n d j j n y c z、wdh、khrq、xhrq、wtskhth、wtskno、password、fhname、ishjbz、hjbegdate、hjenddate、username、hjbegny、hjendny、hjyfs、jxbz、wtskbankid、qu、logid、logpass、iswtsk、zhyh、zhzh、cztf、user1、qfrq、fcrq、gb_jgdm、sjh、djh、jglx、yxq、dwfenl、ylyjdwname、yljbrname、yqkbgdate、njxd、dh2、fr、organization_id、bank_ org_id、zhtqzh、zhdwmc、clrq、jcjzr、jbbm。這樣,在以后年度采集數據后,不需修改表結構,只需簡單地將采集到的數據覆蓋以前年度的數據或追加在以前年度的數據之后,既可高效完成數據的存儲,又可保持數據的完整性和一致性。

(三)關聯性——關聯數據庫群的設計

在設計數據庫和數據表的同時,一定要關注數據庫與數據庫之間、數據表與數據表之間的關聯性。要實現不同行業數據之間的相互關聯,需要科學、系統地設計數據庫群。我們經過多年的實踐認為,一個行之有效的方法就是設計數據庫群目錄索引。

1.數據庫與數據庫之間的關聯性

數據庫與數據庫之間的關聯設計是總體設計,要在建立數據庫群之初,就充分考慮到這一因素,使數據庫群內部各個數據庫之間保持一定的關聯性,即用一條或幾條無形的線將所有的數據庫串聯或并聯起來,這條無形的線就是進行審計綜合分析、深度挖掘審計線索、實現審計數據全覆蓋的關鍵。

在“政府云平臺”模式下,不同單位數據庫與數據庫之間的關聯的獲取方法有兩種:一是借助“政府云平臺”綜合分析系統建立起來的關聯線索,向“政府云平臺”管理部門索取數據字典。二是由數據審計分析師從各個單位數據庫中發現其相關的關聯性。

2.數據表與數據表之間的關聯性

從不同單位采集來的數據,其類型、格式、屬性各不相同,一般不能直接用于數據之間的關聯分析,這就需要對數據進行科學的歸類、整理、建立表間的關聯性,即表與表相關聯的主代碼。如要實現某一地區某一年度“三公”經費審計全覆蓋,那么該地區各部門的“單位代碼”就是主碼,審計時就是將“部門基本情況表”與“部門預算執行數據表”按“單位代碼”進行關聯,并按“單位代碼”進行分組,對“公務接待費”“公務用車費”、“公務出國費”分別求和就得出該地區各單位的“三公”經費情況。

二、系統設計——實現“覆蓋面”的最大化

這里的系統設計,是指審計綜合分析系統的整體框架設計,包括審計對象管理系統的設計、審計數據分析系統的設計、審計法規應用系統的設計。“覆蓋面”的最大化是指數據審計分析師或專業軟件公司設計的審計綜合分析系統的整體框架要大而全。

(一)系統的設計

1.審計對象系統的設計

審計對象子系統用來管理審計對象相關資料,為編制審計項目計劃服務,在進行審計調查和審計分析時發揮重要作用。審計對象子系統至少要包括以下四部分內容:一是審計對象主數據庫,主要包括審計單位名稱及代碼、審計對象基本情況、審計對象財政部門反映的財務情況、本單位記錄的財務情況,審計對象納稅情況、非稅繳納情況、專項資金使用情況、公積金繳納情況、單位人員及工資情況、上次接受審計工作情況等。二是審計對象從數據庫,即:除與審計對象相關的主數據庫以外能夠與審計對象關聯的其他數據,用目錄索引進行關聯。三是與該審計對象相關的審計方法庫,包括一般的審計方法經驗和計算審計方法經驗。四是與審計對象相關的審計法規和審計定性及處理處罰依據庫,包括審計對象適用的法律法規和適用的常見審計定性及處理處罰依據。見圖4。

2.審計業務系統的設計

審計業務子系統是審計綜合分析系統中的主要子系統,審計業務子系統的數量決定了審計全覆蓋的覆蓋面的大小。如:住房公積金審計子系統實現了住房公積金方面的審計全覆蓋,財政審計綜合分析子系統實現了部門預算執行審計的全覆蓋,醫院系統審計綜合分析子系統實現了醫療收費的審計全覆蓋等。建立的審計綜合分析子系統越多,覆蓋面就越廣越全。

審計業務子系統一般由兩部分組成:一是基礎數據,包括源數據和審計中間表;二是由審計分析模型組成的審計方法庫。

以住房公積金審計綜合分析子系統為例,介紹子系統的構建方法。

(1)基礎數據庫。從住房公積金信息管理系統,取得其后臺數據庫,其后臺數據庫為Oracle數據庫。采集后,經對數據的篩選和整理,將重要的數據表導入審計綜合分析系統,在后臺數據庫中建立一個名為“ZHFX住房公積金”的獨立的數據庫(見圖1),并將“ZHFX住房公積金”數據庫中的數據表表名進行漢化標識,如將“Q_wldw”表標示為“Q_wldw單位信息”,表明此表為單位信息;將“q_grxx”表標示為“q_grxx個人信息”,表明此表為個人信息。

為便于管理數據,數據采集后,要在住房公積金審計綜合分析系統中,建立樹形結構目錄菜單,當點擊樹形結構目錄中的菜單時,能夠調出相對應的數據表進行瀏覽,如:當點擊“q_grxx個人信息”菜單時,子系統相應執行“select * from 公積金q_grxx個人信息”語句,從數據庫中調出“q_grxx個人信息”表。如圖5所示。

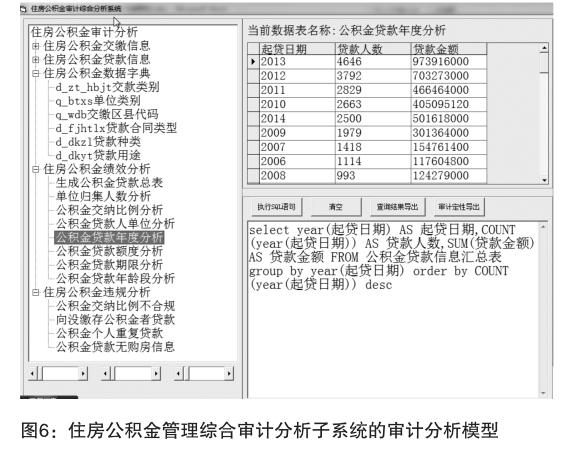

(2)審計分析模型庫。審計分析模型由眾多的審計方法組成,這些審計方法按類別進行歸類管理,形成一個方面的審計方法體系。如在圖6中,住房公積金審計方法體系由單位歸集人數分析、公積金繳納比例分析、公積金貸款單位人員分析、公積金貸款年度分析、公積金貸款額度分析、公積金貸款期限分析、公積金貸款年齡分析、公積金繳納合規性分析、公積金貸款合規性分析等等組成。

3.審計法規和審計定性處理處罰依據系統的設計

審計法規和審計定性處理處罰依據子系統為各個審計業務綜合分析子系統提供法規查詢、審計定性和審計處理處罰支持,應當實現與各審計綜合分析子系統的無縫對接,根據審計發現的問題自動套用審計定性法規和處理處罰依據,見圖7。

(二)系統設計與審計“全覆蓋”的關系

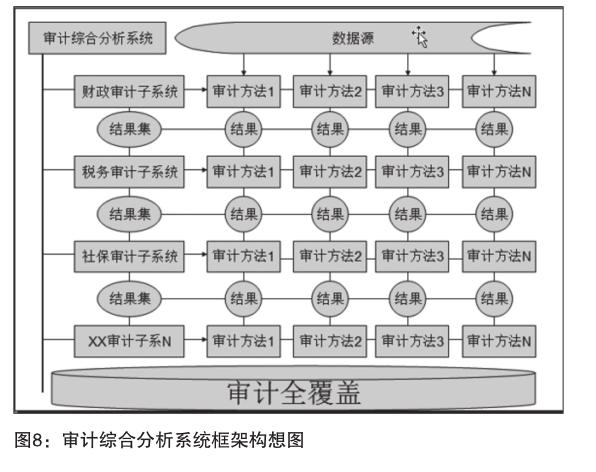

審計綜合分析業務系統由若干子系統組成,而子系統又由審計方法類組成,審計方法類又由眾多的審計方法項組成,審計時,運用這些審計方法類和審計方法項可以實現某一方面和某一點的審計全覆蓋,從理論上講,所有的審計方法類組合在一起便可以實現所有面和所有點的審計全覆蓋。如圖8。

三、方法體系設計——實現“覆蓋點”的最大化

這里的方法設計是指將某一具體審計思路用SQL語句表達并固化在審計綜合分析系統中的方法,“覆蓋點”的最大化是數據審計分析師盡可能全地歸納審計人員的審計思路,并將審計思路轉換為SQL語句固化在審計綜合分析系統中的過程。

(一)審計方法體系的設計

審計業務子系統由若干審計方法類組成,每一審計方法類又分為若干個審計方法項,各審計方法類解決某一方面的問題,各個審計方法項解決某一具體問題,審計方法類之間相對獨立又相互關聯。因此,要合理布局、科學設計審計業務子系統框架,正確歸類審計方法。

以部門預算執行綜合分析子系統為例介紹審計方法的模塊化管理。

1.明確審計方法體系的結構分為三個層次

一是明確審計方法類。如國庫集中支付審計分析類、非稅收入審計分析類、財政專戶審計分析類。

二是明確各個類中的審計方法項。如在國庫集中支付審計分析類中,又分為預算管理、預算支出等項;在預算支出項中,又分為會議費支出、招待費支出、公車費支出、出國費支出、差旅費支出、培訓費支出等。

三是明確具體審計方法所要達到的目的。

2.要以樹形結構形式管理審計方法類和審計方法項

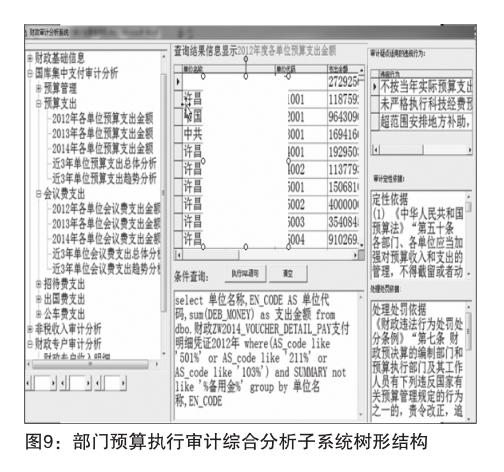

每個子系統由眾多的類、項、目組成,要管理這樣多層次的系統,需要用模塊化集成的方式,以樹形結構菜單進行管理,如圖9所示。

在部門預算執行審計綜合分析子系統的“國庫集中支付分析(類)——預算支出(項)”中,列出了若干個具體的審計方法(目):“2012年各單位預算支出金額”“2013年各單位預算支出金額”“2014年各單位預算支出金額”“近3年單位預算支出總體分析”“近3年單位預算支出趨勢分析”等。用這樣的樹形結構管理審計方法是較為常見的形式。

3.審計方法的實現過程

每一個具體的審計方法,可以實現一個具體的審計目標,完成一個具體的審計思路。需要數據審計分析師將審計人員的審計思路轉化為SQL語句,并固化在樹形目錄中。如 “2012年各單位預算支出金額”這一審計方法的SQL語句為:

select 單位名稱,

EN_CODE AS 單位代碼,

sum(DEB_MONEY) as 支出金額

from 財政ZW2014_ VOUCHER_DETAIL_PAY支付明細憑證2012年

where(AS_code like 501%

or AS_code like 211%

or AS_code like 103%)

and SUMMARY not like %備用金%

group by 單位名稱,EN_ CODE。

當在樹形結構中點擊“2012年各單位預算支出金額”這一目錄菜單時,系統自動運行上述SQL語句,得出審計結果,通過數據導出功能,將審計結果導出為電子表格進行核實。如上圖所示。

4.審計方法的歸集與管理

審計方法是審計人員在現場審計中,總結出來的行之有效的審計分析方法,是審計經驗的積累和總結,因此,要注重提煉,納入某一種類的審計方法體系中進行管理和運用。

審計方法的歸納有兩種:一是從現場審計系統(AO)的審計方法管理中吸取好的方法,移植到本單位的審計綜合分析系統,歸類存入相應的審計方法經驗庫中,這個過程需要數據審計分析師進行甄別挑選來完成。二是由審計人員在審計過程中總結出來的行之有效的審計方法,由數據審計分析師甄別挑選,歸類存入相應的審計方法經驗庫中。

(二)實現審計全覆蓋的思維方式的轉變

運用審計綜合分析系統實現審計全覆蓋,要改變傳統的“完成具體審計項目確定的審計目標”的思維方式,而要把審計全覆蓋作為審計的總體目標。這就需要改變審計思維,需要數據審計分析師花費大量的時間積極開展無項目審計綜合分析,以發現問題,預測趨勢。

改變審計思維之一。“只有總體審計目標,沒有具體審計目標”,這是無項目審計方式區別于項目審計的一個重要方面,即在審計組織實施過程中,不是局限于對一個個既定的具體審計目標進行檢查,而是通過審計綜合分析系統,立足于對會計資料及相關經濟活動真實性、合法性、效益性的審計監督,從各行各業風馬牛不相及的眾多數據的相關關系中檢查會計行為的相關經濟活動的真實性、合法性、效益性,從而發現問題或預測可能發生的問題,而這些問題在審計之前是沒有預設的或不可預見的,即大數據的“不是為什么,而是是什么”的理念。

改變審計思維之二。“占有全部數據,開展相關關系分析。”審計綜合分析系統是將審計部門占有的全部數據進行相關關系的關聯分析,從而發現問題,預測事物發展規律的智能審計系統。系統通過對數據的自動分析,得出審計結果通知審計人員對發現的疑點進行核實認證,而這種審計結果是基于審計部門掌握了全部審計對象的全部數據之后得出的,即覆蓋了全部被審計單位和全部審計事項,因此,所得出的審計結果也是基于全部單位的全部事項。

四、應用創新——實現“覆蓋度”的最大化

這里的“覆蓋度”,指三個方面:一是廣度,即審計方法體系數量的多少;二是深度,即通過審計發現深層次的問題的程度;三是能度,即審計發現問題、核實問題、審計定性與處理處罰的自動化程度與準確程度。這就需要在應用中不斷總結經驗、不斷創新方法。

(一)實現審計“全覆蓋”廣度的最大化

子系統功能的大小,取決于審計方法的多少,因此,在審計工作中,數據審計分析師要經常向審計綜合分析系統中追加新增的審計方法體系、審計方法類和審計方法項,不斷擴充內容,使審計的覆蓋范圍更廣。

當我們在審計綜合分析系統中建立起了財政審計、稅務審計、社保審計、金融審計、部門預算執行審計、民政審計、醫院審計等審計方法體系,實現了上述類別的審計全覆蓋的條件下,需要在審計工作中,探索新的審計覆蓋領域,建立新的審計方法體系,這就需要審計人員和數據審計分析師一起實現更多的審計方法的創新。

例如:當公共自行車系統逐漸走進我們生活的時候,需要開展公共自行車系統的審計,實現公共自行車系統審計的全覆蓋,就是在審計工作中探索的新的審計覆蓋領域,現介紹如下:

第一,通過審計調查,確定了審計分析事項和所要揭示的問題為:通過財務生存能力分析,揭示經濟運行效果;通過資源配置分析,揭示資源配置的合理性和產品質量的穩定性;通過公共自行車調度分析,揭示調度管理的科學性和合理性;通過運行維護分析,揭示運維機制的科學性和效率;通過租車管理分析,揭示租車管理的科學性和合規性;通過制度執行情況分析,揭示“碳積分”制度和“黑名單”制度建立情況和執行效果;通過信息系統控制分析,揭示信息系統的真實性、安全性。

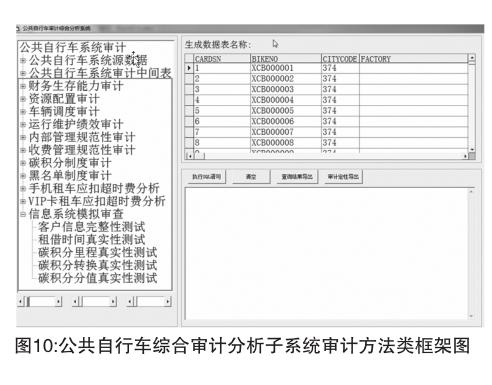

第二,根據審計調查確定的審計事項,設計子系統的框架。將子系統框架設計為相對獨立的11個審計方法類,即財務生存能力審計方法類、資源配置審計方法類、車輛調度審計方法類、運行維護審計方法類、內部管理審計方法類、收費管理審計方法類、“碳積分”制度審計方法類、“黑名單”制度審計方法類、手機租車超時收費審計方法類、刷卡租車超時收費審計方法類、信息系統模擬審查方法類。如圖10所示。

在審計方法類下,建立審計方法項。如在信息系統模擬審查方法類中,添加客戶信息完整性測試、租借時間真實性測試、“碳積分”里程真實性測試、“碳積分”分值真實性測試等方法項。

(二)實現審計“全覆蓋”深度的最大化

審計“全覆蓋”深度的最大化是指在現有的審計方法體系內追加新的審計方法類和審計方法項,發現以往審計中沒有或不曾發現的問題。如:保障性安居工程審計,經過幾年的審計,已建立起了較為完善的審計方法體系,覆蓋了眾多的面和點。幾年的審計中,也掌握了多年來享受保障房人群的數據,而對近幾年連續享受保障房政策而沒有退出的人群進行分析,是因病,是鰥寡孤獨,還是有勞動能力而不勞動甘愿貧困,區別情況進行分析,提出精準的審計建議,將此審計思路轉換為審計方法追加到保障性安居工程審計體系的“保障房分配環節審計”類中,就是實現審計“全覆蓋”深度最大化的方法之一。在審計過程中,數據審計分析師經常總結審計人員新的思路、新的方法,將其固化在各個審計方法體系的審計方法類中,即是實現審計“全覆蓋”深度的最大化有效途徑。

(三)實現審計“全覆蓋”能度的最大化的展望

審計“全覆蓋”的能度,一是對駕馭大數據的能力的思考。是立足于大數據的混雜性,運用大數據的“不是隨機樣本,而是所有數據”,“不是精確性,而是混雜性”,“不是因果關系,而是相關關系”的理念,改變我們的審計理念、審計組織方式和審計技術方法。如當文字、圖像、語音、方位、網絡成為數據,數據由SQL發展向NSQL的背景下,審計部門是否還立足于標準數據庫,要求被審計單位按照審計部門設計的表和字段報送數據并以此開展審計綜合分析,這確實是需要進一步探討的問題。二是在審計綜合分析系統中實現審計發現問題與審計定性、審計處理處罰依據自動識別與無縫對接的運用。(作者單位:許昌市審計局)

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

財經(2017年2期)2017-03-10 14:35:35

山東工業技術(2016年15期)2016-12-01 05:31:22

財經(2016年15期)2016-06-03 07:38:02

Coco薇(2016年2期)2016-03-22 02:42:52

財經(2016年3期)2016-03-07 07:44:46

財經(2016年6期)2016-02-24 07:41:51

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56