資本收益率、投資與經濟增長關系研究

2017-10-23 11:23:48黃累博楊闊西南民族大學

新商務周刊 2017年9期

關鍵詞:經濟

文/黃累博 楊闊,西南民族大學

資本收益率、投資與經濟增長關系研究

文/黃累博 楊闊,西南民族大學

本文從宏觀經濟角度,采用EG兩步法、格蘭杰因果檢驗對資本收益率、投資與經濟增長關系進行實證研究。實證研究結果:在經濟增長放緩,經濟存在下行風險的背景下,投資對經濟增長起著重要作用。資本收益率不是引起投資變化的格蘭杰原因,投資與經濟增長存在雙向的格蘭杰原因。政策建議:為了實現中國經濟又快又好的發展,中國應找出新的經濟增長領域,通過改善我國投資結構、產業格局、農村市場等因素為經濟增長提供新的經濟增長點。

資本收益率;投資增長率;經濟增長率

在古典經濟學中,投資是經濟增長的一個重要的因素。其中最著名的是哈羅德-多馬模型,該模型突出了投資、資本回報率在經濟增長中的作用;索洛模型中短期強調高儲蓄率會有較快的經濟增長,資本存量是影響經濟的重要因素,長期經濟增長來源于技術進步,人口增長。菲利普斯在索洛研究的基礎上,提出了經濟運行“動態無效”的概念。梯若爾認為經濟處于動態無效狀態是因為實體資本積累過多,導致資本的邊際收益率下降,同時經濟泡沫出現,導致實體資本低于最有水平,而減少的資本用來消費。

中國實行市場經濟以來,社會資源存量豐富,有著大量的閑置生產力,只要投資,就有豐富的回報。符合索洛的經濟短期增長理論的實用范圍,高儲蓄率帶來的高投資率,加快著中國的經濟增長。但是2008年經濟危機過后,已經凸顯了中國存在的問題,中國資源已經嚴重損耗,勞動力成本不斷上升。在經濟出現下行的風險背景下,經濟發展是否是梯若爾的“經濟動態無效”。理論上,資本收益率影響著投資規模,投資增長率影響著經濟增長率,我們通過實證,對資本收益率、投資增長率與經濟增長進一步研究。

1 參數設定及構建

在宏觀層面,資本收益率能衡量投資的變化,也能解釋經濟增長。在2008年金融危機背景下,我國資本收益率呈下降趨勢。采用以下模型,對中國整體資本回報率進行測算:

投資增長率衡量投資的波動情況。中國的經濟增長主要是來源于中國的投資——特別是投資增速,其次才是消費,中國的出口主要是中低檔消費品,進口主要是高檔消費品和資本品,這一塊對中國經濟增長的影響微乎其微。

經濟增長率是衡量一個經濟體經濟發展的快慢。中國自改革開放以來,就維持著高速的經濟增長率,全球金融危機的爆發,中國經濟發展面臨下行的風險,特別是2016年的經濟增長率達到歷年最低6.7%。

2 資本收益率、投資與經濟增長實證分析

為了分析資本收益率、投資增長率與經濟增長的關系,我們分別對資本收益率與投資增長率、投資增長率與經濟增長進行協整檢驗。

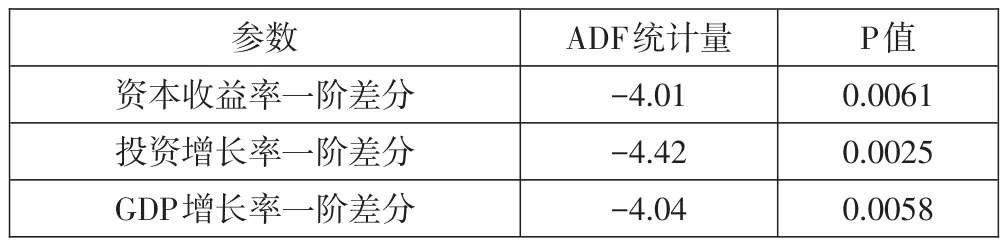

首先對數據進行平穩性檢驗。檢驗結果如下:

參數資本收益率一階差分投資增長率一階差分GDP增長率一階差分ADF統計量-4.01-4.42-4.04 P值0.0061 0.0025 0.0058

從表中可以看出,資本收益率、投資增長率、經濟增長率,一階差分序列平穩。通過ADF穩定性分析,分別對資本收益率一階差分與投資增長率一階差分、投資增長率一階差分與經濟增長率一階差分進行協整檢驗。

分別對兩個協整方程殘差進行ADF檢驗,P值分別為0.0055、0.0025,資本收益率一階差分t值為-4.08,投資增長率一階差分t值為-4.42,兩個方程都在1%置信度下高度顯著。則資本收益率一階差分與投資增長率一階差分、投資增長率一階差分與經濟增長率一階差分之間存在協整關系。

其次,進行格蘭杰因果檢驗。從結果可知資本收益率不是引起投資變化的格蘭杰原因,投資的變化是引起經濟增長的格蘭杰原因,投資增長率與經濟增長率之間存在雙向格蘭杰因果關系。對中國而言,中國的投資很少考慮資本收益率,中國經濟增長長時間是靠投資拉動的,投資增長率每提高1個百分點,經濟增長提高2.76個百分點。

3 結論及政策建議

本文通過對資本回報率、投資增長率與經濟增長等經濟變量的理論分析及其關系的實證研究,得出結論:市場經濟開始前期,中國投資市場潛力非常大,資本收益率高,從而導致高投資率,進而促進中國經濟的高速增長;危機以后,投資效率問題凸顯,投資環境惡化,資本收益率下降,投資收縮,經濟面臨下行風險,2016年的經濟增長率達到歷年最低6.7%。

資本收益率一階差分與投資增長率一階差分、投資增長率一階差分與經濟增長率一階差分之間存在協整關系。資本收益率不是引起投資變化的格蘭杰原因,投資的變化是引起經濟增長的格蘭杰原因。

在中國新常態背景下,無論是資本收益率、投資與經濟增長,都需要新的經濟增長點,(既中國已經面臨達到“穩態”,為了保持經濟增長必須進行技術創新)。而新的領域和新的市場則來源與技術創新,投資需要新的領域,新的領域資本回報率高,對經濟增長貢獻率高。為了實現中國經濟又快又好的發展,中國應找出新的經濟增長領域,比如產業格局的調整。通過改善我國投資結構、產業格局、農村市場等因素為經濟增長提供新的經濟增長點。

[1]郭步超,王博.政府債務與經濟增長:基于資本回報率的門檻效應分析[J].世界經濟,2014,(09):95-118.

[2]張勛,徐建國.中國資本回報率的再測算[J].世界經濟,2014,(08):3-23.

[3]黃建康.資本賬戶開放、腐敗與經濟增長[J].南開經濟研究,2004,(02):41-45.

[4]李屹同,張東.中國新增資本產出率與投資增速關系研究[J].經濟實證,2016,07:128-131.

西南民族大學2017年研究生“創新型科研項目”(CX2017SP269)

黃累博(1990—),男,四川,碩士研究生,研究方向為國際金融,

楊闊(1993—),男,遼寧,碩士研究生,研究方向為風險管理與保險

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33