投資者情緒、市場關注度與股票收益

2017-10-23 02:40:21黃銳

韓山師范學院學報 2017年4期

黃 銳

(廣東金融學院 金融系,廣東 廣州 510521)

投資者情緒、市場關注度與股票收益

黃 銳

(廣東金融學院 金融系,廣東 廣州 510521)

我國股票市場中的投資者大部分是散戶,投資者情緒對市場回報率的影響也較明顯。通過檢驗情緒因子能解釋市場及個股回報率,在控制了其它因子的情況下,當期投資者情緒、投資者情緒變化率和關注度變化率是當期市場或個股回報率的正向指標,而滯后1個月和6個月情緒因子為負向指標,且在市場上漲和下跌階段存在不對稱性。通過買進上期次低情緒因子或最低關注度因子的股票投資組合策略,在本期能獲利最大,反之則獲利最小。這表明,市場操縱者往往利用中小投資者的心理弱點,通過媒體擇機公布利好或利空,引導普通投資者的情緒和關注度,從而達到出貨或吸貨的目的。必須加強信息披露管理,打擊通過消息操縱市場的行為,正確引導投資者,才能使股市往健康的方向發展。

情緒因子;關注度因子;多因子模型;投資策略

一、緒 論

隨著近年來計算機和互聯網技術的革命,大數據及其應用深刻地重塑著金融的形態。業界利用網絡新聞、搜索引擎查詢和社交網絡等數據源構造各類情緒指標以挖掘當中顯著的市場信號。

在國外相關研究方面,對于網絡新聞,研究人員嘗試了各種方法:Cutler等研究了新聞與股票價格的關系[1];Chan和Vega研究了股票價格對消息的反應[2-3];Tetlock研究了媒體的樂觀程度和市場交易量之間的相關性[4];Tetlock等研究了新聞情緒與盈利、回報率的關系[5];Lillo等研究了交易行為中新聞的作用[6];Engelberg等研究了新聞對做空行為的影響[7];Birz等研究了宏觀經濟新聞對股票收益的影響[8];Gross-Klussmann等研究了高頻交易對消息的反應[9]。在搜索引擎查詢的分析中,Bordino、Preis和Bordino等研究了對特定股票的查詢與其成交量之間的關系[10-12];Da等分析了羅素3 000的成分股,對其中股票查詢的增加預測了其未來兩周將達到更高的價格[13]。在社交網絡的分析上,Mao等用推特數據預測了標準普爾500指數[14];Bollen等應用推特數據文本分析預測了金融市場,發現情緒指標和道瓊斯工業平均指數(DJIA)之間的清晰關系:社交數據對于每日道指的上下浮動的預測具有87.6%的準確性[15]。Curme等使用新聞和維基百科預測了市場的走勢[16]。

國內的相關研究方面,劉維奇、劉新新的研究表明,機構投資者情緒可以幫助預測個人投資者情緒和后市,而個人投資者情緒則不能[17]。文鳳華、肖金利等研究發現,正面情緒對股票收益有顯著的正向影響,而負面情緒的影響則不明顯[18]。高大良、劉志峰的研究表明,在低情緒期平均相關性—收益之間的關系并不顯著,而在高情緒期平均相關性—收益關系為顯著的負相關關系[19]。

在業界投資實踐方面,情緒指數越來越受到業界認同。國外的開曼德溫特資本絕對回報基金(Cayman-basedDerwentCapitalAbsoluteRe?turn Fund)和MarketPsy公司回報遠超基準,而國內社交投資的雪球100指數和雪球精選指數歷史業績也非常出色[20]。

本文選取投資脈搏的心情指數作為情緒變量對情緒變量與股票回報率的關系進行研究。

二、數據與變量定義

(一)研究樣本與數據來源

本文研究時間區間為2013年5月至2016年7月的滬深300指數成分股。模型中所用的市場月回報率及個股月回報率使用國泰安和聚寬提供的收盤價計算得到。

(二)變量設計

1.解釋變量——情緒類指標

美國股票市場有許多代表投資人心理情緒的指標,其中廣為人知的有 ML(Merrill Lynch)指標、BSI(Bullish Sentiment Index)指標和AAII(American Association of Individual Inves?tors)和推特(twitter)、搜索引擎、特定網站提取的情緒指標。這些指標的產生大多為華爾街金融專家的推薦、分析師報告或者投資者在網上的言論分析整理而得。國內的投資脈搏公司(iMai?bo)使用有監督學習的方法計算情緒指標。首先,由金融專家對大量的互聯網信息標記三個情緒標簽,形成訓練集:負面、中性和正面。然后,利用支持向量機(SVM)模型訓練和測試這些數據,形成分類模型以區分負面、中性和正面消息。之后,將支持向量機模型對每個股票的新信息進行情緒分類。最后,根據分類計算相關情緒指標,指標以天進行計算,在回歸前轉化為月度情緒指標。本文選取其中4個情緒指標結合數個基本面指標進行研究。

(1)關注度指標(nbSent)

用于提取情緒的消息數量,主要是用于提取情緒的新聞、微博等媒體的數量。

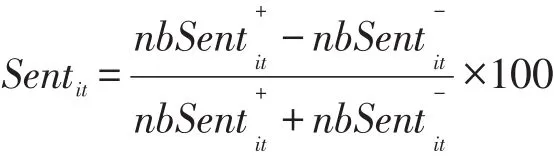

(2)情緒指標(Sent)

正面和負面的消息數量的差除以用于提取情緒的總消息數量,定義為

(3)情緒變化指標(Sentd)

(4)關注度變化率指標

(5)基本面因子

在對個股超額收益率做面板數據回歸時,將情緒指標加入FF五因子模型,以期對超額收益率做出更進一步的解釋。FF五因子模型通過研究市場因子、規模因子(Size)、價值因子(B/M)、盈利因子(OP)和投資因子(Inv)與投資組合超額收益率之間的關系,嘗試去解釋超額收益率中未能被CAPM模型所解釋的部分。

2.被解釋變量

(1)市場收益率

按月進行計算,Pmt-1為上月底滬深300收盤價,Pmt為月底滬深300收盤價。

(2)個股超額收益率

按月進行計算,Pit-1為上月底滬深300成分股i的收盤價,Pit為月底滬深300成分股i的收盤價。

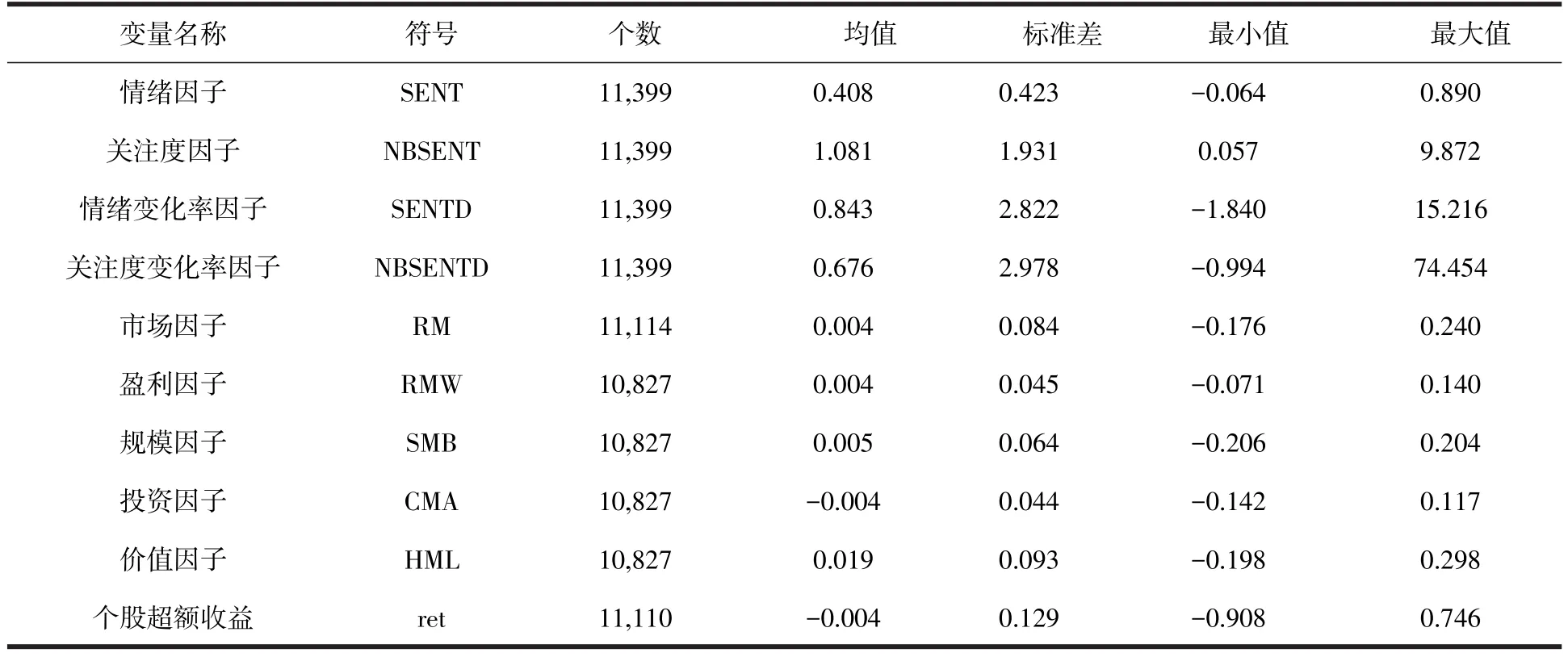

本文選擇的被解釋變量、解釋變量的定義及描述性統計結果如表1所示。

表1 主要變量設計與描述性分析

三、研究假說與研究方法

本研究欲檢驗的第一個研究假說如下:

H1:情緒因子與當期市場回報率存在顯著關系。

研究方法主要是通過時間序列回歸分析,以檢驗情緒因子是否能在一定程度上解釋市場回報率。因此,構建市場回報率與情緒變量的簡單模型:

其中,Sentt為情緒指數。

H2:情緒因子與下期市場回報率存在顯著關系(具預測能力)。

采用的回歸模型如下:

其中,k取值為1,3,6,12。

DSSW(1990)之噪聲交易者模型認為情緒是一系統性的風險,故本文進行個股的面板分析,探討情緒因子是否具有顯著的風險溢酬以及其對收益的影響是否存在不對稱性。研究假說如下:

H3:投資者情緒影響股票的超額收益。

H4:投資者情緒對股票收益的影響在大盤震蕩、上漲和下跌階段存在不對稱性。

結合Fama and French五因子模型進行面板分析

其中Rit是證券組合i在t年內的收益率;RFt是無風險利率1。被解釋變量Rit-RFt表示股票投資組合的超額收益率,SMB、HML、RMW和CMA四個因子分別代表規模效應、價值效應、盈利效應和投資效應。

最后實際建構投資策略,對當期SENT、NB?SENT和下一期個股超額收益率進行回歸。

根據回歸的結果,構建投資策略如下:對情緒因子和關注度因子每個月分別按從小到大排序,按分值將股票池五等分,構造五個投資組合,按月調倉。檢驗研究假說如下:

H5:投資低情緒和低關注度的股票組合可以獲得比基準滬深300指數更高的收益。

四、實證結果與分析

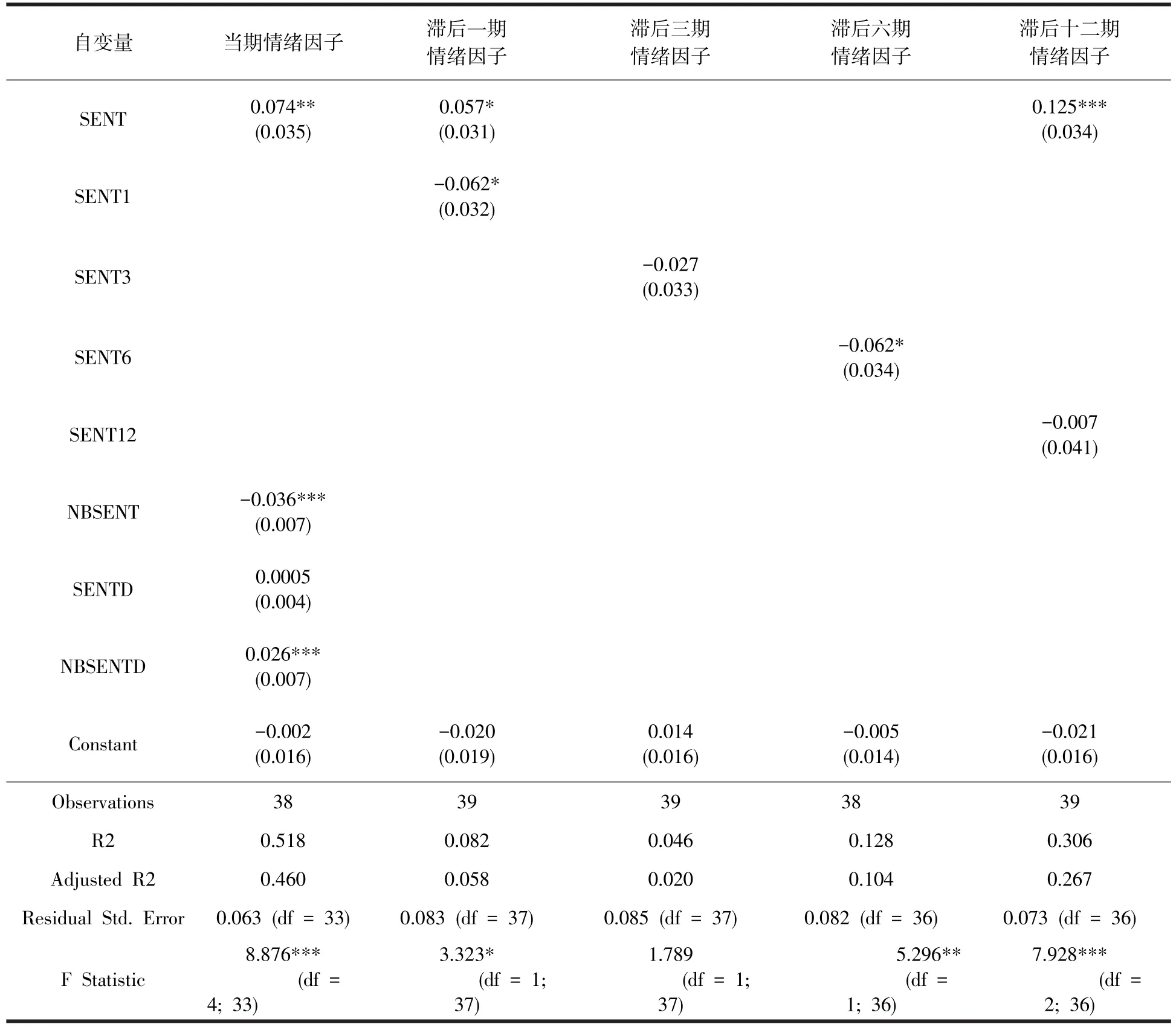

情緒因子對市場回報率影響的檢驗結果匯總于表2,以檢驗情緒因子是否能解釋當期和未來市場回報率。由表2可見,除了情緒變化率因子SENTD的回歸系數不顯著外,市場回報率分別對情緒因子SENT、關注度因子NBSENT、關注度變化率因子NBSENTD的回歸系數都顯著。進一步檢驗情緒變量對未來1、3、6、12期市場回報率的預測能力,表明滯后1個月和6個月情緒因子系數在10%顯著水平下為負,與Baker等的研究結果一致[21-22]。

表2 情緒因子對市場回報率影響的檢驗

將2013年5月到2016年7月的研究區間劃分為2013年5月到2014年6月、2014年7月到2015年6月、2015年7月到2016年7月三個區間,依次為震蕩、上漲、下跌三個階段,通過研究情緒因子在不同時間段對個股超額收益的影響,檢驗假設3和假設4。表3顯示,全時間段中情緒因子SENT的敏感系數顯著大于零,而情緒因子變化率SENTD顯著小于零,可見情緒因子變大或情緒變化率變小的股票,股票價格也上漲,反之亦然。根據同花順統計[23],每月最被用戶看好的股票,次月下跌概率達到75%。其他因子的敏感系數的符號及顯著性與文獻[24]大致相同,即市場回報率、規模因子、質量因子、投資因子為市場相當顯著的定價因子。在考慮其他基本面因子時,情緒因子SENT和情緒變化率因子SENTD對當期股票超額收益具有影響力,但對五因子模型的解釋力增加不多。

情緒因子SENT在上漲期間的敏感系數在1%的顯著水平下顯著小于零,投資者情緒正面時,則股票價格下跌;下跌期間,情緒因子SENT的敏感系數在1%的顯著水平下顯著大于零,投資者情緒正面時,則股票價格上漲;而震蕩時間段該系數與零差異不顯著,基本不能解釋個股的超額收益。關注度因子NBSENT和股票超額收益的關系則與之相反。情緒變化率因子SENTD的敏感系數在震蕩和下跌區間段中,在1%的顯著水平下顯著小于零;在上漲期間,在1%的顯著水平下顯著大于零。關注度變化率因子NBSENTD的敏感系數在震蕩期間,在5%的顯著水平下顯著大于零;在下跌期間,在1%的顯著水平下顯著小于零;在上漲階段則不顯著。以上結果顯示,理性的基本面因子和非理性的情緒因子都可部分解釋股票市場的回報率,可見股票價格是由理性投資者與非理性投資者共同決定的。

表3 投資者情緒對股票超額收益影響的檢驗

為了建構投資策略,以了解情緒因子在忽略交易成本下是否仍有利可圖,對前期SENT、NBSENT和當期個股超額收益率進行回歸,可見前一期SENT、NBSENT越小,當期個股超額收益率越大。故構建投資策略如下:對情緒因子和關注度因子每個月分別按從小到大排序,按分值將股票池五等分,各構造五個投資組合,按月調倉。獲利結果列于表4、圖1和圖2。結果發現,低情緒因子組合的收益率的表現總體優于高情緒因子組合,但最低情緒因子組合收益在五個組合中排第三,次低的組合收益最高,因子最大的組合收益最低,顯示該情緒因子和收益率的關系不是簡單的線性關系。低關注度因子組合的收益率表現總體優于高關注度因子組合。總的說來,選擇低情緒因子或關注度因子的策略在經濟上有利可圖。

表4 投資者情緒對次月個股超額收益率的影響

表5 情緒指標策略回測結果(2013.5~2016.7)

圖1 2013.5~2016.7情緒指標策略的收益

圖2 2013.5~2016.7關注度指標策略的收益

五、結 論

本文選擇情緒指標、情緒變化率指標、關注度指標、關注度變化率指標等四個情緒變量進行研究。實證結果證明了5個假設為真,即(1)投資者情緒、投資者情緒變化率和關注度變化率是當期和未來幾期市場回報率的正向指標,它們的值越高,當期的市場回報率也越高;(2)情緒類因子對個股超額收益存在顯著影響且在不同時間段影響不同;(3)在忽略交易成本下采用買進情緒低落或關注度低的股票投資組合策略能顯著獲利。

市場操縱者往往利用中小投資者的心理弱點,通過媒體擇機公布利好或利空,引導普通投資者的情緒和關注度,從而達到出貨或吸貨的目的。必須加強信息披露管理,正確引導投資者,才能使股市往健康的方向發展。

[1]Cutler D M,Poterba J M,Summers L H.What moves stock prices?[J]. Journal of Portfolio Manage?ment,1989,15(3):4-12.

[2]Chan W S.Stock price reaction to news and nonews:drift and reversal after headlines[J].Journal of Financial Economics,2003,70(2):223-260.

[3]Vega C.Stock price reaction to public and private in?formation[J].Journal of Financial Economics,2006,82(1):103-133.

[4]Tetlock P C.Giving content to investor sentiment:The role of media in the stock market[J].The Jour?nal of Finance,2007,62(3):1139-1168.

[5]Tetlock P C,Saar-Tsechansky M,Macskassy S.More than words:Quantifying language to measure firms’fundamentals[J].The Journal of Finance,2008,63(3):1437-1467.

[6]LilloF,Miccich`eS,TumminelloM,etal.How news affect the trading behavior of different catego?ries of investors in a financial market[J]. Quantita?tive Finance,2015,15(2):213-229.

[7]Engelberg J E,Reed A V,Ringgenberg M C.How are shorts informed?:Short sellers,news,and infor?mation processing[J].Journal of Financial Economics,2012,105(2):260-278.

[8]Birz G,Lott J R.The effect of macroeconomic news on stock returns:New evidence from newspaper cover?age[J].Journal of Banking&Finance,2011,35(11):2791-2800.

[9]Gross-KlussmannA,HautschN.Whenmachines read the news:Using automated textanalyticsto quantify high frequency news-implied market reactions[J].Journal of Empirical Finance,2011,18(2):321-340.

[10]Bordino I,Battiston S,Caldarelli G,et al.Web search queries can predict stock market volumes[J].PloS One,2012,7(7):e40014.

[11]Preis T,Reith D,Stanley H E.Complex dynamics of our economic life on different scales:insights from search enginequery data[J]. PhilosophicalTransac?tions of the Royal Society London A:Mathematical,Physical and Engineering Sciences,2010,368(1933):5707-5719.

[12]Bordino I,KourtellisN,Laptev N,etal.Stock trade volume prediction with Yahoo Finance user browsing behavior[EB/OL].(2014-12-01)[2016-10-15].http://www.computer.org/csdl/proceedings/icde/2014/2555/00/068167 33.pdf

[13]Da Z,Engelberg J,Gao P.In search of attention[J].The Journal of Finance,2011,66(5):1461-1499.

[14]Mao Y,Wei W,Wang B,et al.Correlating S&P 500 stocks with Twitter data[EB/OL].(2012-12-01)[2016-10-15]. http://www.researchgate.net/profile/yuex?in Mao/publication/262404219 correlating SP 500 stocks with Twitter data/links/572fd24408ae3736095 c1f2d.pdf

[15]Bollen J,Mao H,Zeng X.Twitter mood predicts the stock market[J]. JournalofComputationalSci?ence,2011,2(1):1-8.

[16]Curme C,Preis T,Stanley H E,et al.Quantifying the semantics of search behavior before stock market moves[J].Proceedings of the National Academy of Sci?ences,2014,111(32):11600-11605.

[17]劉維奇,劉新新.個人和機構投資者情緒與股票收益——基于上證A股市場的研究[J].管理科學學報,2014,17(3):70-87.

[18]文鳳華,肖金利,黃創霞,等.投資者情緒特征對股票價格行為的影響研究[J].管理科學學報,2014,17(3):60-69.

[19]高大良,劉志峰,楊曉光,等.投資者情緒、平均相關性與股市收益[J].中國管理科學,2015,23(2):10-20.

[20]關于發布中證雪球智選大數據100指數的公告[EB/OL].(2015-08-24)[2016-10-15].http://money.163.com/15/0824/02/B1OG5QEU00253B0H.html

[21]Baker M,Wurgler J.Market Timing and Capital Structure[J].Journal of Finance,2000,57(1):1-32.

[22]Baker M,Stein J C.Market liquidity as a senti?ment indicator[J].Ssrn Electronic Journal,2002,7(3):271-299.

[23]同花順獨家揭示自選股反向指標[EB/OL].(2015-02-28)[2016- 10- 15].http://yuanchuang.10jqka.com.cn/20150228/c570884699.html.

[24]Fama E F,French K R.A five-factor asset pricing model[J].Journal of Financial Economics,2014,116(1):1-22.

Investor Sentiment,Attention and Stock Returns

HUANG Rui

(Guangdong University of Finance,Guangzhou,Guangdong,510521)

The majority of China’s stock market investors is retail investors,so investor senti?ment influence on the market return may be obvious.The empirical results show that,in the case of controlling other factors,the current investor sentiment,the rate of change of investor sentiment and the rate of change of attention are positive indicators of the current market or individual stocks re?turns,however,1 month lagged mood factor,6 months lagged mood factor are negative indicators.There is asymmetry in the up and down market stage.Buying the second lowest emotional factor port?folio or the lowest attention factor portfolio can maximize profits,and vice versa.Market manipulators may tend to use the psychological weakness of retail investors and control the media to announce good or bad news in order to guide the mood and attention of retail investors and make profit.It is necessary to strengthen the management of information disclosure,to crack down the behavior of mar?ket manipulation,to guide retail investors correctly,and to keep the stock market healthy.

sentimental factor;attention factor;multiple factor model;investment strategy

F 830.9

A

1007-6883(2017)04-0095-08

2016-10-26

國家自然科學基金青年項目(項目編號:71603059);教育部人文社會科學研究青年項目(項目編號:13YJC790117);2014年廣東省哲學社會科學學科共建項目(項目編號:GD14XYJ06)。

黃銳(1981-),男,廣東河源人,廣東金融學院金融系助理研究員,金融學博士。

責任編輯 黃部兵

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37