金融發展對城鎮居民財產性收入的影響

——基于華東地區的實證研究

2017-10-23 06:25:55

福建質量管理 2017年17期

(福建師范大學 福建 福州 350200)

金融發展對城鎮居民財產性收入的影響

——基于華東地區的實證研究

陳越

(福建師范大學福建福州350200)

十七大報告首提“創造條件讓更多群眾擁有財產性收入”,十八大重申“多渠道增加居民財產性收入”,十八大三中全會進一步探索獲得財產性收入的渠道,強調要完善金融市場體系。目前,金融發展與城鎮居民財產性收入的關系日益受到學界和政界的重視。本文以華東地區為例,考察城鎮居民財產性收入和金融發展的現狀和特點,就二者關系展開實證分析。研究發現,金融發展對華東地區城鎮居民財產性收入產生積極影響,其中,金融發展效率影響大于金融發展規模。因此,為了提高城鎮居民的財產性收入,華東地區需要在金融總量、效率、結構三個層面做出努力。

財產性收入;金融發展;華東地區;金融發展規模;金融發展效率

一、引言

中國人均GDP2006年首次超過2000美元,而后繼續增長。經驗表明,當人均GDP突破2000美元后,財產性收入將成為主要收入來源之一。因此,十七大提出“創造條件讓更多群眾擁有財產性收入”,十八大提出“多渠道增加居民財產性收入”。盡管目前我國居民財產性收入對居民收入的貢獻低,但其增速居各類收入前列,具有龐大的上升潛力。不難預料,今后由財富積累形成的居民財產性收入將在居民的收入結構中扮演更重要角色。十八屆三中全會進一步尋找增加居民財產性收入的方法,提出要完善金融市場體系。金融在居民財產性收入的形成和發展中作用巨大。它是獲得財產性收入的重要來源之一;它也有利于緩解財產性收入帶來的馬太效應,讓初次分配更好地體現公平。本文以處于經濟發展領先地位的華東地區為例,在定性分析該地區城鎮居民財產性收入和金融發展特點基礎上,構建華東地區省際面板數據模型,定量分析兩者關系,繼而根據實證結果給出如何提高華東地區城鎮居民財產性收入的建議。

二、華東地區城鎮居民財產性收入及金融發展狀況

(一)華東地區城鎮居民財產性收入現狀及其特點

1.財產性收入定義

財產性收入定義:家庭擁有的動產和不動產所獲得的收入,主要包括出讓財產使用權獲得收入,如利息、租金等,財產營運所獲得的紅利等。這是在不變財產所有權前提下進行的。較于其他收入,財產性收入受市場影響大,居民在獲得財產性收入的過程中面臨的風險也更大。

2.華東地區城鎮居民財產性收入現狀及其趨勢分析

華東地區是由山東、上海、江蘇、浙江、福建、江西和安徽組成的經濟增長帶。它在資金利用率和對外開放上領先國內,其城鎮居民的財產性收入也有鮮明特點①:

(1)財產性收入占收入比重偏低,但對收入的貢獻逐年擴大

華東地區財產性收入低,2002年占人均可支配收入的1.28%,逐年上升,擴大對可支配收入的貢獻,不難預測,未來財產性收入在居民可支配收入中占比將擴大,多數居民依賴的收入種類會更多樣。

圖1 2002-2011年華東地區城鎮居民各類收入占人均可支配收入比重(單位:元)

數據來源:由中國城市(鎮)生活與價格年鑒(2002-2011)整理得

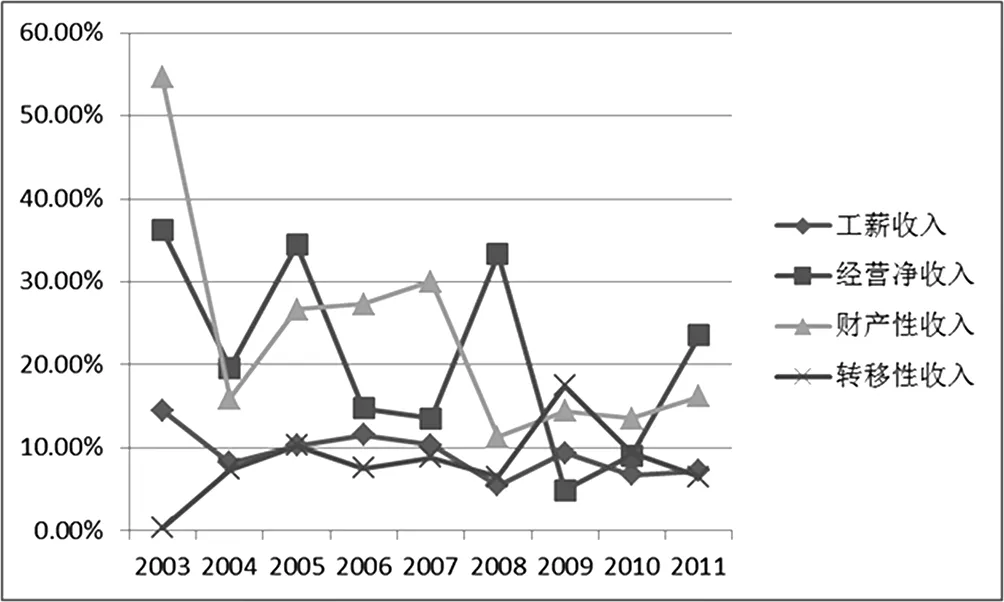

(2)財產性收入增速波動大,但在各類收入中處于相對領先地位

華東地區財產性收入增速整體呈快——慢——快——慢,趨勢是增速減緩,波幅縮小。各類收入中,財產性收入增速相對領先,結合上述特點,不難發現,華東地區城鎮居民財產性收入帶動地區居民收入增長的潛力大。

圖2 2003-2011年華東地區城鎮居民各類收入增長率

數據來源:由中國城市(鎮)生活與價格年鑒(2002-2011)整理得

(二)華東地區金融發展現狀及趨勢

1.金融發展的定義

城鎮地區的金融發展主要包括金融規模的擴大,主要指金融資產的增值;以及金融效率的提高,主要指金融將存款轉化為貸款的速度加快。

2.華東地區金融發展現狀及趨勢分析

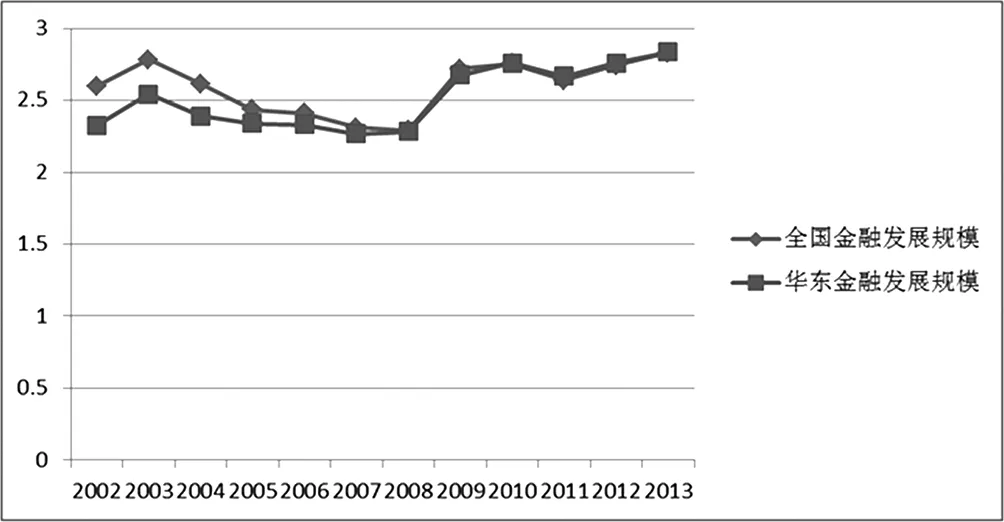

(1)華東地區金融發展規模

我國的金融體系以銀行為主導,這里以金融機構存貸款余額總和占華東地區實際生產總值比重來衡量。金融發展規模總體呈擴大趨勢。起先華東金融規模落后于全國水平,隨后逐漸縮小與全國的差距。這說明華東地區金融發展規模大,是全國金融要地。

圖3 2002-2013年華東與全國金融發展規模

數據來源:由中國金融年鑒(2002-2013)整理得

(2)華東地區金融發展效率

考慮國有經濟在國民經濟中起主導作用,國內學者多用金融機構貸款占存款的比重表示金融發展效率。我國金融發展效率較穩,體現我國金融機構注重風險控制;華東地區的金融發展效率逐年鞏固領先地位,說明華東地區的金融資源利用率高,存貸循環更良好,有利于形成全國起帶頭作用的高效穩定的金融市場。

圖4 2002-2013年華東與全國金融發展效率

數據來源:由中國金融年鑒(2002-2013)整理得

三、華東地區金融發展對城鎮居民財產性收入影響實證分析

(一)變量和數據來源

財產性收入(cai):統計年鑒的城鎮居民人均現金財產性收入。

金融發展指標(fir,fde):選用金融發展規模(fir)及金融發展效率(fde)衡量。其中,金融發展規模用金融機構存貸款余額占華東地區生產總值的比重衡量,金融發展效率用金融機構貸款余額比存款余額來衡量。

控制變量:經濟發展(gdp),教育支出(ed),對外開放水平(op):以實際利用FDI占地區生產總值比重來衡量,風險意識(se):保險密度衡量樣本為2002-2013年華東地區的省際面板數據,主要來源于各省統計年鑒,中國金融年鑒,中國區域金融運行報告,中國城市(鎮)生活與價格年鑒等。數據以2002年為基期的居民消費價格指數計算不變價格,采用雙對數模型。

表1 變量描述性統計

(二)實證檢驗

1.平穩性檢驗

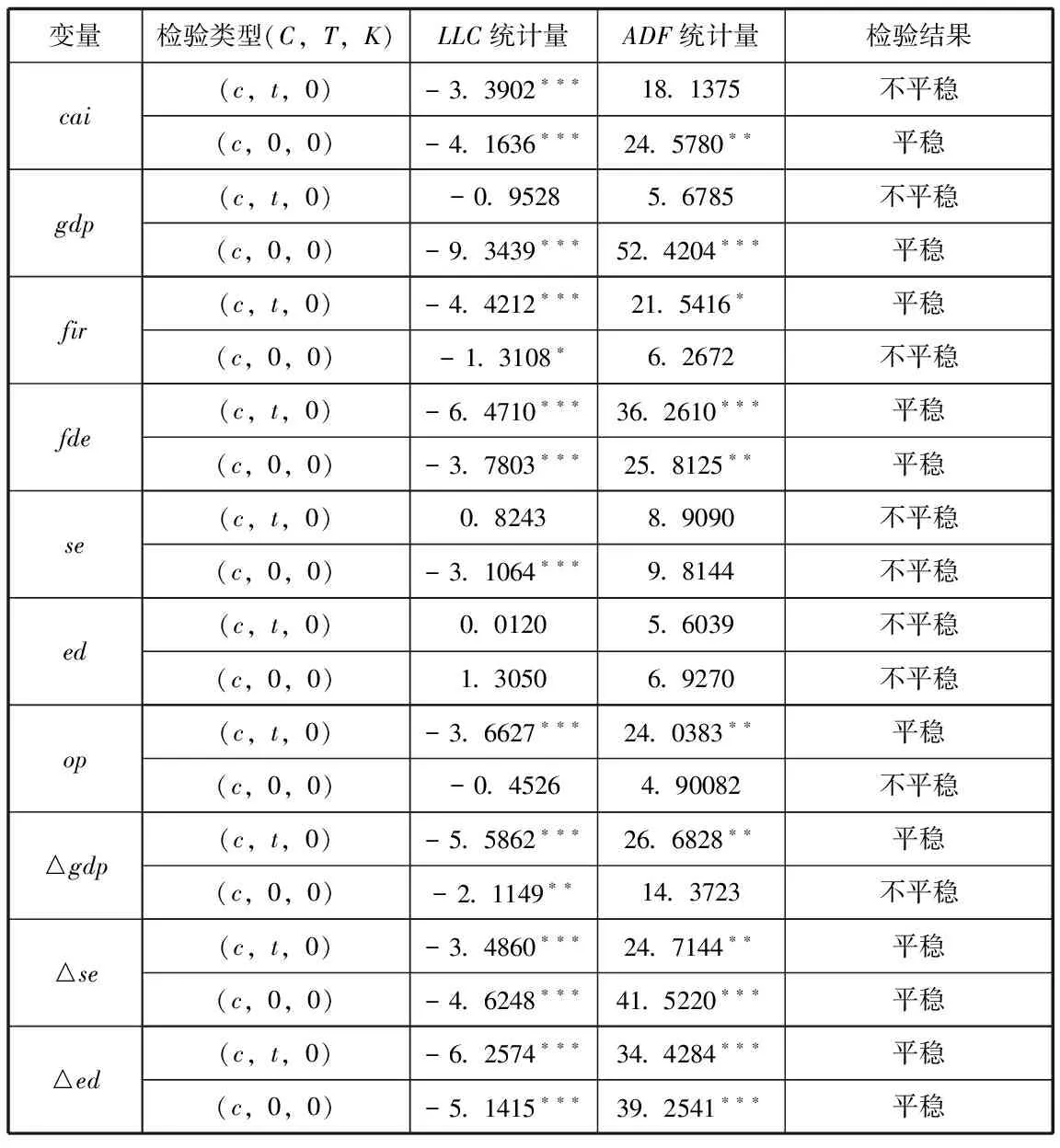

綜合LLC檢驗以及ADF檢驗。除se和ed變量一階單整外,其余都是零階單整。

表2 平穩性檢驗結果②

2.協整檢驗

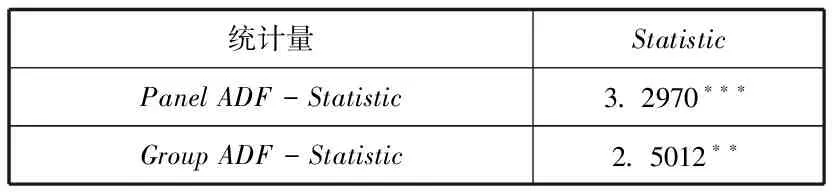

由于樣本區間較短,重點考慮Panel ADF-Statistic和Group ADF-Statistic。在5%的顯著性水平下,Panel ADF-Statistic和Group ADF-Statistic統計量都拒絕不存在協整關系的原假設,通過檢驗,不存在虛假回歸。

表3 協整檢驗結果

3.建立模型

建立混合效應和隨機效應的可能小于5%,建立固定效應模型。通過比較個體固定和時點固定模型的F統計量,發現建立時點固定效應模型的效果更佳。為考察不同時間段差異,建立模型選擇權重Period weights。為模型系數標準差的估計方法更穩健,選擇Period weights法。面板數據固定回歸效應模型為:caiit=(6.19+cit)+0.59gdpit+1.14firit+3.94fdeit-0.34seit-0.50edit+0.23opitR2=0.8540,回歸效果較好。其中,gdp,fir,fde,op與財產性收入正向相關,而se和ed與財產性收入負向相關。

表4 模型估計結果

(三)實證分析

1.金融發展

金融發展規模擴大1%,華東地區城鎮居民人均財產性收入增加1.14%。金融發展效率提高1%,華東地區城鎮居民人均財產性收入增加3.94%。對于華東地區,金融發展效率對城鎮居民財產性收入的影響更顯著。因此,現階段要增加城鎮居民的人均財產性收入,更有效的舉措是提高現有金融機構的發展效率。

2.經濟發展

華東地區生產總值提高1%,城鎮居民人均財產性收入增長0.59%。如果華東地區的經濟得到較好發展,那么城鎮居民的財產性收入也能實現較快增長。

3.教育支出

該指標反映城鎮居民教育水平,結論與預期相悖。教育支出增加1%,華東地區城鎮居民人均財產性收入反而減少0.50%。這一方面可能是因為當前華東地區的教育內容不能對居民利用金融機構等獲得財產性收入帶來很好幫助,另一方面,財產性收入的特點決定了得到財產性收入要建立在現有財產基礎上,反向相關從側面反映出收入分配不均,也就是說,即使城鎮居民進行了人力資本投資,擁有了高學歷,但依然沒有較多能用于投資的閑置資金。

4.對外開放水平

對外開放水平提高1%,城鎮居民人均財產性收入增加0.23%,說明對外開放有利于增加城鎮居民財產性收入。目前,華東地區擁有上海和福建兩大自貿區,且長三角城市群躋身國際城市群,福建是21世紀海上絲綢之路的核心區。更高的對外開放水平將帶來更多的國外資本積累,企業得到更多資金用于自身發展,城鎮居民購買企業股票有機會獲得更多股息和紅利。

5.風險意識

鎮居民的風險意識增強1%,獲得的財產性收入就減少0.34%。這是由于目前華東地區的金融和租賃等相關市場本身具有不穩定性,發展不夠完善,所以城鎮居民進入該市場是否獲得相應回報存在一定風險。當華東地區城鎮居民傾向于風險規避時,有可能錯失更多獲得財產性收入的機會。

四、結論與建議

(一)研究結論

華東地區金融發展規模大,金融發展效率領先全國。作為我國金融要地,華東地區金融發展態勢良好。

華東地區城鎮居民的財產性收入優勢是增速較快的,劣勢是占居民收入比重低。總體上,華東地區城鎮居民財產性收入帶動經濟增長的潛力未完全挖掘,未來該地區城鎮居民財產性收入的增長有較好預期。

華東地區金融發展能夠促進城鎮居民財產性收入的增加。比起一味追求大的金融發展規模,提高金融發展效率更有效。

(二)相關建議

一,要通過擴大華東地區的金融發展規模增加城鎮居民財產性收入,就需要華東地區落實金融方面的“供給側”改革。政府要發展普惠金融,鼓勵創新金融交易模式,提供不同風險等級的金融理財產品,以滿足不同收入階層和風險意識的城鎮居民的需求。

二,通過提高華東地區金融發展效率提高城鎮居民財產性收入。隨著“三去”節奏加快,華東地區暴露出更多不良貸款。因此,宏觀上需要政府進一步完善金融基礎設施如通過完善信用跟蹤減少不良貸款的發放。

三,通過進行金融結構改革提高華東地區城鎮居民財產性收入。華東地區要落實《關于2016年深化經濟體制改革重點工作的意見》的相關工作,抓住新常態下的發展機遇,切實將重心從總量增長轉移到結構調整上,進一步推動金融領域改革縱深發展,從而提高城鎮居民財產性收入。為此,政府要逐步改變國有銀行壟斷局面,通過市場機制加大金融機構間的競爭,優勝劣汰,調整大型商業銀行中國家股的比例,構建多層次、差異化的金融機構體系。

此外,華東地區政府需要加強對金融方面的教育的重視,可通過開展一系列主題為金融教育的公益活動,普及城鎮居民的金融知識;高校需要增加金融選課,讓非金融專業的同學接觸金融,以便發揮學歷的優勢,掌握更多關于投資理財的知識,為將來更好地獲得財產性收入打下堅實基礎。

【注釋】

①以下圖表已用2002年為基期的居民消費價格指數剔除價格影響

②檢驗類型(C,T,K)分別表示平穩性檢驗方程中包含常數項、趨勢項和滯后階數,△一階差分;*通過10%顯著水平,**通過5%顯著水平,***通過1%顯著水平。

[1]曾康霖,范俏燕.論財產性收入與擴大內需[J].經濟學動態,2009(9)

[2]寧光杰.居民財產性收入差距:能力差異還是制度障礙?——來自中國家庭金融調查的證據[J].經濟研究,2014(1)

[3]國家統計局城市司廣東調查總隊課題組.城鎮居民家庭財產性收入研究[J].統計研究,2009(1)

[4]霍飛飛.中國城鎮居民財產性收入影響因素分析[D].大連:東北財經大學,2013

[5]Goldsmith,R.W.Financial Structure and Development[M].New Haven CT:Yale University Press,1969

[6]Mackinnon,Ronald.Money and Capital in Economic Development[J].Washington DC:Brookings Institution,1973

[7]陳曉楓.馬克思論資本主義社會財產性收入[J].福建師范大學學報,2010(1)

[8]周衍.西部地區金融發展對增加居民財產性收入的實證分析[D].重慶市:重慶工商大學,2014

[9]岳玲利.金融發展對居民財產性收入的影響——基于長三角地區的實證研究[D].杭州市:浙江工商大學,2015

[10]周超.東中西部地區城鎮居民財產性收入差異及其影響因素研究[D].長沙市:湖南大學,2014

陳越(1992-),女,漢族,福建長樂市人,學生,本科,經濟學學士,9月開始研究生,福建師范大學,研究方向區域經濟學。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

汽車零部件(2014年9期)2014-09-18 09:19:14