從銀行視角看我國交叉金融業務風險防控

2017-10-25 07:10:51楊威

西部金融 2017年7期

楊威

摘 要:交叉金融業務風險集中,是當前及未來較長一段時間內金融風險管控的重點。本文從銀行視角,分析了當前交叉金融業務的發展狀況、主要特征及風險表現,提出了加強監測和統計分析;嚴格監管倒逼資金減少空轉、回歸實體等風險防控建議。

關鍵詞:交叉金融業務;資產負債;金融風險

中圖分類號:F832.2 文獻標識碼:B 文章編號:1674-0017-2017(7)-0070-03

交叉金融業務量的日益增長及隨之而來的風險,受到各方越來越多的關注和重視。特別是2013年“錢荒”、2015年“股災”和2016年“債災”爆發后,交叉金融風險的防范已然成為全社會關注的焦點。不同于傳統金融業務,交叉金融業務涉及的主體數量和種類多、業務鏈條長,容易發生區域化、系統性風險。2017年以來,習近平總書記多次強調要把防控金融風險放到更加重要的位置,牢牢守住不發生系統性風險的底線,一行三會針對交叉金融業務密集出臺各項制度辦法。因此,交叉金融業務及其風險研究具有現實必要性,本文從銀行端入手,以期尋求風險防范措施。

一、我國銀行交叉金融業務的主要特征

(一)交叉金融業務概念及分類

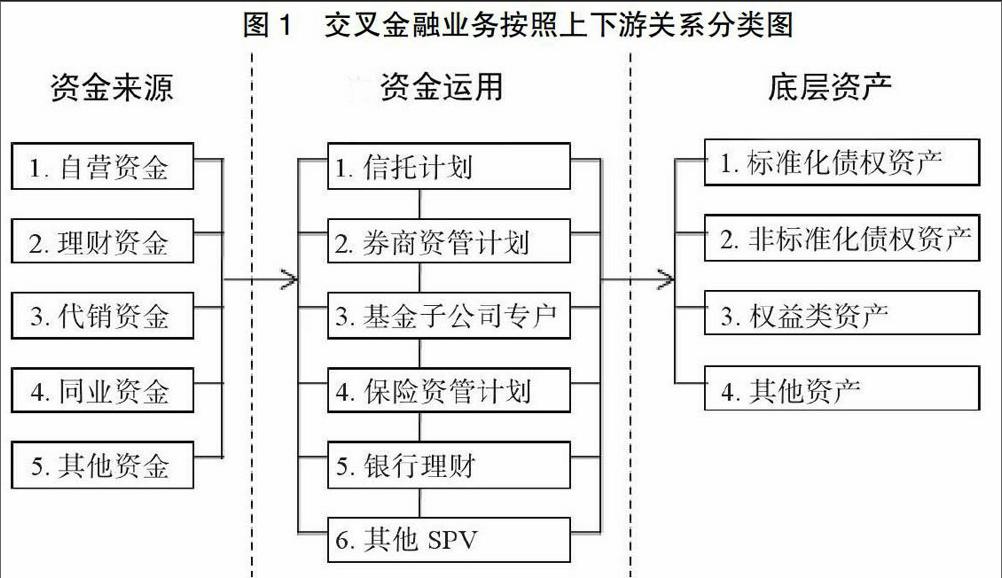

交叉金融業務是指金融機構為突破分業經營約束、提高效率、實現收益最大化,利用其募集或控制的資金,通過兩類或更多資管機構,開展跨市場、跨行業的、具有交叉屬性的金融業務。按照資金流動方向,可以把交叉金融業務拆解為資金來源、資金運用和底層資產三部分(見圖1)。其中,底層資產是交叉金融業務的終結點。

(二)交叉金融業務發展狀況及特征

2012年資管新政后,監管當局對券商、基金、保險資管的投資行為管控有所放松,鼓勵加大創新力度,交叉金融業務開展獲得了更為寬廣的政策空間。從銀行角度看,各銀行紛紛從表內外融入資金,加杠桿開展資本運作以獲得更多回報。

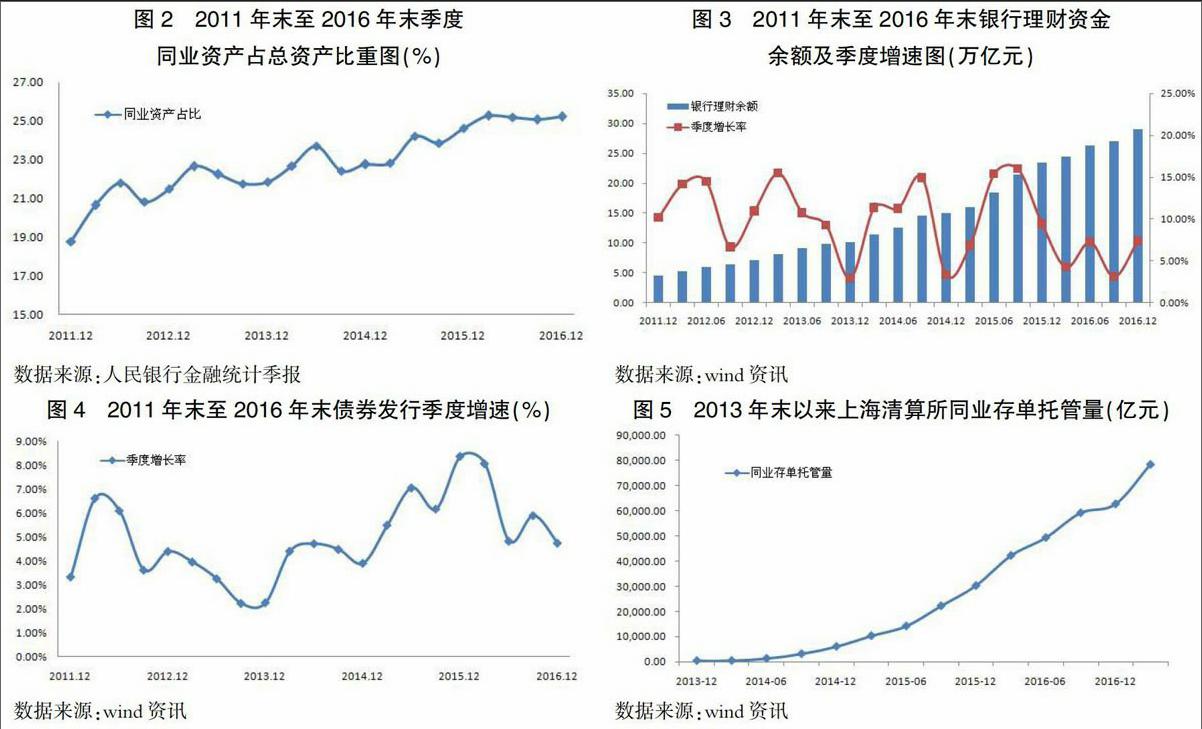

一是表內同業資產爆發式增長。基于資本逐利本性及商業銀行內部考核機制,2012年前后國內各銀行紛紛成立了獨立的資金管理部門,對信貸以外的資金進行專業化運作。銀行交叉金融業務的資金運用(即同業資產)反映在資產負債表中資產方的“對其他存款性公司債權”和“對其他金融性公司債權”兩個科目中。截至2016年末,我國銀行業同業資產總額達58.12萬元,是2011年末的2.72倍,年均增幅為22.14%,比銀行業總資產增速高6.42個百分點,占總資產比重亦呈明顯上升態勢(見圖2),充分表明近些年銀行業交叉金融業務飛速的發展。

二是表內同業負債規模同步增長。由于銀行存量資金難以滿足業務快速擴張和資本充足率監管考核要求,因此各銀行同業拆借資金規模大幅上漲。這部分反映在資產負債表負債方的“對其他存款性公司負債”和“對其他金融性公司負債”兩個科目中,兩者之和即為同業負債。統計顯示,截至2016年末銀行同業負債總額為28.77萬元,是2011年底的2倍,年均增長17.09%。

三是表外通過理財加杠桿增長較慢。由于表內加杠桿行為受到監管部門的管控,故銀行更多選擇高成本的表外杠桿業務,其中發行理財產品為主要手段。理財在負債端和銀行吸納存款較為相似,在資產端主要用來配置債權,是銀行在表外賺取息差的重要途徑。統計數據顯示,我國銀行理財產品資金余額從2011年年末的4.59萬億元,一路指數級增長至2016年年末的29.1萬億,年均增長40%以上。

四是同業存單成為重要的加杠桿途徑。與同業存款相比,同業存單更加標準化、流動性更好、利率更低,同時被當成應付債券,沒有納入到銀行同業負債的考核監管中,成為近幾年銀行加杠桿的主要方式。2017年3月末,上海清算交易所同業存單托管量已經達到了7.88萬億,較2013年底暴漲200多倍,并仍在快速擴張中。數據顯示,截至2017年1季度末,487家銀行公布的2017年同業存單發行計劃總規模達15.31萬億元,比2016年全年發行總量13.25萬億元還多2.06萬億元。

二、交叉金融業務風險的主要表現

(一)資金關聯率高,系統內部自我循環、空轉明顯,風險傳播范圍較廣

銀行資金融入和資金運用兩端雙增長,主要原因在于低成本購入資金,以高價賣出或投向較高收益金融產品,資金自始至終在金融部門間循環空轉,并逐步抬高資金價格。從銀行表內經營數據上看,2016年末銀行同業負債和同業債權數值重合率為51.98%(同業負債除以同業資產),一定程度上可以解釋為銀行一半的同業資產來自于同業負債,呈現出較高的關聯率。從銀行表外看,2016年年末銀行理財余額29.1萬億元,占當年末我國各類理財產品總余額的比例也達到了27.54%(即“關聯資金”比率)。理財產品“關聯資金”比率高的重要原因是資產管理業務的多層嵌套性,其中銀行一般作為資金提供方,信托、證券、保險、基金、基金子公司等作為通道,多種結構性信托、資產管理計劃嵌套,層級復雜,鏈條較長。交叉金融業務的空轉、內循環與民間借貸極為相似,一旦發生風險,牽涉面很廣。

盡管2013年銀監會《關于規范商業銀行理財業務投資運作有關問題的通知》下發后,銀行表外理財非標投資占比有所下降,但表內投資非標資產增加,并成為最新的風險傳播載體。

(二)業務功能從流動性管理向高風險投資轉變,整體風險加大

銀行開展交叉金融業務的初衷在于融通資金,便于流動性管理,防范流動性風險,但隨著時間推移偏離了初衷。很多交叉金融產品在金融部門間“游走”一段時間后,最終用于購買高風險資產,市場整體風險加大。這種情形在債券市場投資中表現得更加激進,如理財資金為了追求高收益配置了不少中、低等級的信用債。2016年債券市場違約事件頻發,公募債市場有28個發行主體出現實質性違約,涉及65個債券,債務總額達400多億元。近些年債券發行規模快速增長,銀行資金無疑是最重要的參與者,債務鏈條上相關的一大批銀行將受到影響。同時由于資金存在兜圈、空轉,實際風險遠超賬面資金。endprint

(三)期限錯配加劇,實際影響難以統計和監測,風險隱蔽性較強

以表內外理財為例,由于產品結構復雜,跨市場、跨機構多層嵌套,資金來源和運用不透明,監管難以穿透。作為主要杠桿之一的非標投資主要是項目融資,周期多在1年以上,最長可達5年,而銀行理財主流品種周期為3-6個月,那么商業銀行就需要滾動發行理財產品,期限錯配成為常態。銀行業理財信息登記系統數據顯示,截至2016年6月末,封閉式理財產品總額為24.14萬億元,其中6個月(含)以內占80.49%,6至12個月(含)占17.4%,1年期以上的長期理財產品僅占總規模的2.21%。銀行資金期限錯配的前提是理財資金募集較為順利,一旦出現理財資金募集難題,就極易發生資金鏈條斷裂風險。

三、防控交叉金融業務風險政策建議

一是加強監測和統計分析。全面的統計監測數據是了解和掌握交叉金融業務進展情況的基礎。建議建立交叉性金融產品監測、統計制度,構建相應指標體系,統一統計數據口徑,實現對交叉性金融業務的全面有效監測,作為部門監管和公眾投資的重要參考。

二是嚴格監管,倒逼資金減少空轉、回歸實體。當前監管步伐不及交叉金融業務發展速度,建議在沒有全面管控體系的情況下,對交叉金融業務占全部資產運用的比例設置紅線,倒逼相關資金減少空轉,更多投向實體經濟。

三是注重期限管理,防范系統風險。銀行過度期限錯配,會放大為整個金融系統的流動性風險。因此有必要通過一定的指標考核,限制銀行過度期限錯配,降低流動性風險,提升經營穩健性。

四是加強頂層設計,形成監管合力。交叉金融業務的跨市場、跨行業特征,使得當前“一行三會”監管格局存在空白或重復,監管有效性不足。建議配合金融監管體制改革,從頂層設計上,制定引導交叉金融業務規范化發展的制度性文件和配套管控體系,促進交叉金融業務有序發展。

參考文獻

[1]曾剛.交叉金融創新與風險管控[J].中國金融,2016,(5):31-33。

[2]璩濤.試析交叉性金融業務存在的風險與對策[J].商場現代化,2017,(4):133-134。

[3]王玉國,鄧陽.資管市場交叉性金融產品演進與發展[J],清華金融評論,2016,(7):87-90。

[4]葉文輝.交叉性金融業務存在的風險與對策研究[J].國際金融,2015,(2):77-80。

[5]銀監會重慶監管局交叉金融業務課題組.銀行業金融機構交叉金融業務調查研究[J],金融監管研究,2016,(10):42-54。

The Risk Prevention and Control of Cross Financial Business in

China From the Perspective of Banking

YNAG Wei

(Shangrao Municipal Sub-branch PBC,Jiangxi Shangrao 334000)

Abstract:Cross financial risk concentration is the focus of financial risk control at present and in the future. From the perspective of banking, the paper analyzes the current development status, main characteristics and risk performance of cross financial business, and puts forward some suggestions on the risk prevention and control.

Keywords: cross financial business; assets and liabilities; financial riskendprint