SQL多維分析巧審特殊人群定點藥店違規刷卡問題

2017-11-01 20:53:17陳劍芳

審計與理財 2017年9期

■陳劍芳

SQL多維分析巧審特殊人群定點藥店違規刷卡問題

■陳劍芳

藥店購藥全額報銷導致的趨利行為一直是醫保監管的熱點與難點。一些藥店為追求利潤最大化,將非醫保藥品串換成醫保藥品,記入醫保結算;而一些擁有藥店購藥“全額報銷”特權的特殊人群人員也與藥店共謀,套刷甚至空刷醫保卡套取醫保基金。因此,如何有效地揪出侵蝕醫保基金的“碩鼠”,維護基金安全是醫保監管的難點和重點。采用大數據多維分析技術,使用非現場審計與現場稽查相結合的監管手段核查藥店的經營行為,應是醫保審計著力探索的問題。

特殊人群;藥店購藥;AO審計;實例

特殊人群是指離休、512人員以及二乙軍人等執行特殊醫療保障的群體。上述人群是黨和國家的寶貴財富,他們為國家的創立和建設事業作出了重要貢獻,理應享受較為優異的醫療保障待遇。目前,這一特殊群體人員普遍進入高齡期、高發病期,醫藥費用開支較大,醫療保障問題日益突出。

特殊人群享受有定點零售藥店購藥實報實銷的特殊政策。2014年度醫保信息系統中,經整理上述特殊人群人均醫藥費總額為0.71萬元,是普通退休人員人均醫藥費總額0.08萬元的8.79倍。特殊人群定點零售藥店購藥人均醫藥費總額較普通退休人員高,一方面有上述所說的特殊人群普遍進入高齡期、高發病期和普通退休人員自行購藥的客觀因素,但也不乏“一人公費,全家保障”、“醫保卡購物”以及空刷套現等不合理用卡潛規則作祟導致的定點零售藥店購藥金額虛高、侵占醫保統籌基金的情況。

一、審計思路

某地對離休、512人員、二乙軍人等三類人群執行特殊的醫保報銷政策,對該三類人群發生的醫保費用(包括定點零售藥店購藥)予以全額報銷。藥店購藥全額報銷導致的趨利行為一直是社會輿論詬弊的現象之一,社會影響極為惡劣。特殊人群在定點零售藥店買藥時,可能存在以下違規行為:醫保卡空刷套現甚至將就醫保卡留存在定點零售藥店內連續刷卡的;轉借自身就醫保卡購藥的;與定點零售藥店或其他人員串通,以藥易藥、以藥易物,騙取醫療保險基金的。如何有效地揪出侵蝕醫保基金的“碩鼠”,維護基金安全是醫保監管的難點和重點。采用大數據的多維分析技術,使用非現場審計與現場稽查相結合的監管手段核查藥店的經營行為,應是醫保審計著力探索的問題。

本審計方法重點是通過醫保信息管理系統審查特殊人群在各定點零售藥店不規范的購藥現象,運用績效審計的理念與大數據的分析方法評估特殊人群定點零售藥店不合理用卡的規律與特征,為醫保的監管工作提供數據信息及執法決策參考。

二、審計方法和步驟

【步驟一】采集整理相關業務數據。本次審計提取的數據表及字段依托2012年全國社會保障資金審計時審計署的提取要求,從職工醫保部門提取審計署命名為《城鎮職工基本醫療保險待遇應付實付明細》的數據表,每次醫保消費(報銷)就產生一條支付記錄,這里將其命名為《yb_ZF2014支付》。

該計算機審計方法所需數據資料及其字段如下:《城鎮職工基本醫療保險待遇應付實付明細》[yb_ZF2014支付]:[年度],[險種名稱],[行政區劃代碼],[統籌區代碼],[單位編號],[人員編號],[人員身份],[系統中的人員身份],[結算年月],[實付年月],[醫療費總額],[基本醫療統籌支付金額],[補充醫療統籌支付金額],[個人自付金額],[個人自費金額],[醫院等級],[醫院類別],[醫療類別],[實付標志],[個人賬戶支付金額],[單據號],[網點編號],[網點名稱],[就診類別],[病情名稱],[住院號],[住院日期],[出院日期],[科室],[姓名],[單位名稱]

【步驟二】特殊人群定點零售藥店報銷頻次較多,金額較大情況。審計人員以藥店購藥情況分析作為本次的審計重點,并以使用次數、報銷金額等為標的抽查了特殊人群參保人員的藥店購藥報銷情況來對定點零售藥店的服務情況進行分析評價。

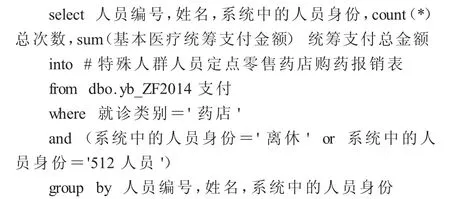

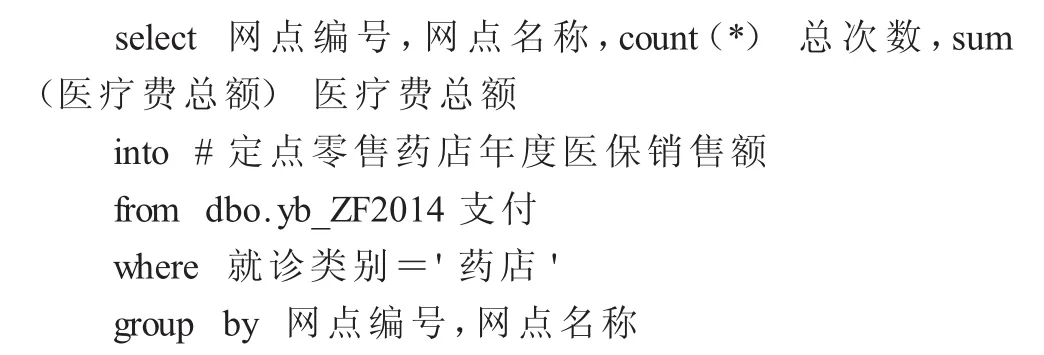

第一小步,匯總特殊人群人員定點零售藥店年度購藥報銷記錄。從職工醫保2014年支付表中篩選出“離休”及“512人員”定點零售藥店的購藥報銷記錄,并按人員進行年度匯總,生成臨時新表《特殊人群人員定點零售藥店購藥報銷表》。語名如下:

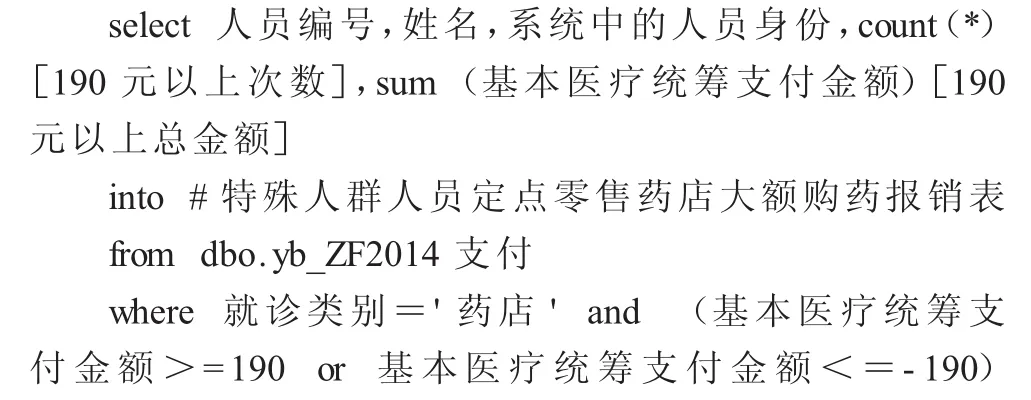

第二小步,匯總特殊人群人員定點零售藥店年度大額(190元以上)購藥報銷記錄。由于醫保政策規定特殊人群一次在定點零售藥店購藥報銷金額不得超過200元,所以審計組以一次購藥報銷金額190元以上為大額報銷記錄,同時也將作為套取醫保基金的嫌疑記錄納入審計分析。從職工醫保2014年支付表中篩選出“離休”及“512人員”定點零售藥店的購藥報銷記錄,并且將“基本醫療統籌支付金額”限定在190元以上,按人員進行年度匯總,生成臨時新表《特殊人群人員定點零售藥店大額購藥報銷表》。語名如下:

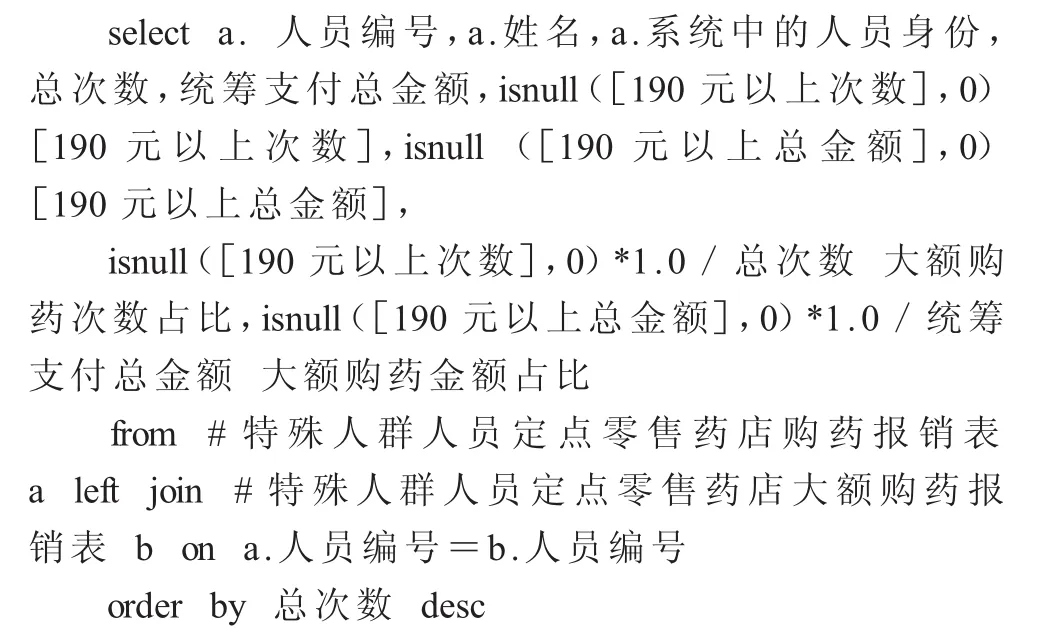

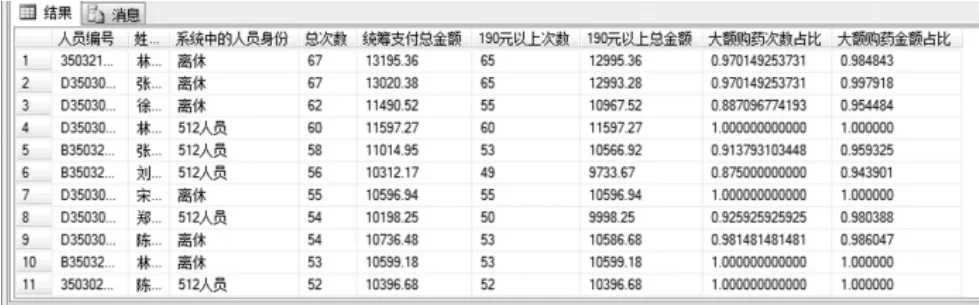

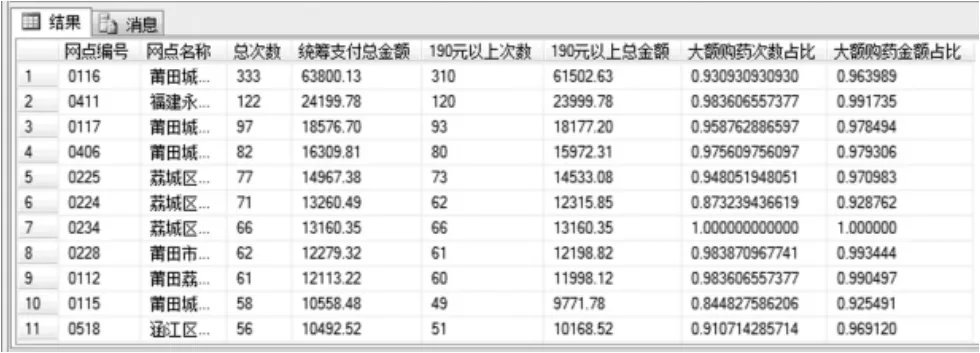

第三小步,統計特殊人群人員大額購藥次數金額情況及年度占比情況。將《特殊人群人員定點零售藥店購藥報銷表》與《特殊人群人員定點零售藥店大額購藥報銷表》交叉連接,統計出特殊人群人員大額購藥次數金額情況及年度占比情況,由此評價特殊人群人員定點零售藥店購藥的嚴峻情勢。語名如下:

命令運行結果如下:

【步驟三】特殊人群人員在專一藥店購藥情況。經醫保中心人員介紹,存在部分參保人員將醫保卡留存在定點零售藥店內由藥店人員協助連續刷卡的情況。根據這一情況,審計人員利用計算機分析技術進行篩查。

第一小步,匯總特殊人群人員各定點零售藥店年度購藥報銷記錄。從職工醫保2014年支付表中篩選出“離休”及“512人員”定點零售藥店的購藥報銷記錄,并按人員及網點進行年度匯總,生成臨時新表《特殊人群人員各定點零售藥店購藥明細表》。語名如下:

第二小步,篩選出特殊人群人員在哪一家定點零售藥店年度購藥報銷金額最高。對第一小步生成的臨時新表《特殊人群人員各定點零售藥店購藥明細表》利用SQL語句中的“row_number() over(partition by 人員編號 order by對應費款所屬期)”語句增加“排序”列,對相同的“人員編號”列按“基本醫療統籌支付金額”的高低情況進行序號編排,以便篩選出排序最前的列,即為特殊人群人員在某一家定點零售藥店年度購藥報銷金額最高的記錄。語名如下:

第三小步,匯總特殊人群人員定點零售藥店全年購藥報銷總額。從職工醫保2014年支付表中篩選出“離休”及“512人員”定點零售藥店的購藥報銷記錄,并按人員進行年度匯總,生成臨時新表《特殊人群人員定點零售藥店全年購藥總額》。語名如下:

第四小步,統計特殊人群人員單一藥店購藥報銷最高比率。將《特殊人群人員各定點零售藥店購藥金額最高列表》與《特殊人群人員定點零售藥店全年購藥總額》交叉連接,統計出特殊人群人員單一藥店購藥報銷的最高比率情況。語名如下:

命令運行結果如下:

【步驟四】定點零售藥店大額售藥予特殊人群情況。藥店購藥為滿足不同時期的醫療保障需要,刷卡金額呈現不規則分布為正常現象,如若大額刷卡較為頻繁,難免讓審計人員認為是為了“套取”而“刷卡”了。

一些藥店為追求利潤最大化,將保健品、食品甚至化妝品串換成醫保藥品,記入醫保結算。而一般有提供串換藥品服務的藥店能夠吸引到較多擁有“全額報銷”特權的特殊人群,同謀大額刷卡套取醫保基金。根據這一審計思路,審計人員利用計算機分析技術進行篩查。

第一小步,匯總各定點零售藥店售藥予特殊人群人員的全年購藥報銷記錄。從職工醫保2014年支付表中篩選出“離休”及“512人員”定點零售藥店的購藥報銷記錄,并按網點進行年度匯總,生成臨時新表《定點零售藥店售藥予特殊人群人員情況表》。語名如下:

第二小步,匯總各定點零售藥店大額(190元以上)售藥予特殊人群人員的全年購藥報銷記錄。由于醫保政策規定特殊人群一次在定點零售藥店購藥報銷金額不得超過200元,所以審計組以一次購藥報銷金額190元以上為大額報銷記錄,同時也將作為套取醫保基金的嫌疑記錄納入審計分析。從職工醫保2014年支付表中篩選出“離休”及“512人員”定點零售藥店的大額購藥報銷記錄,并按網點進行年度匯總,生成臨時新表《定點零售藥店大額售藥予特殊人群人員情況表》。語名如下:

第三小步,統計定點零售藥店大額售藥予特殊人群金額情況及年度占比情況。將《定點零售藥店售藥予特殊人群人員情況表》與《定點零售藥店大額售藥予特殊人群人員情況表》交叉連接,統計出定點零售藥店大額售藥予特殊人群金額情況及年度占比情況,由此評估定點零售藥店售藥套取醫保基金的可能情況。語名如下:

命令運行結果如下:

【步驟五】定點零售藥店2014年度醫保銷售比重與特殊人群銷售比重對比。通過統計2014年度各定點零售藥店(總店+分店)藥品銷售占有的市場份額情況,與售藥予特殊人群藥品占有的市場份額情況,兩個兩率放入同一張圖中對比分析,可明顯看出兩比率背離的情況。由此初步篩查出存在套取醫保基金可能性較高的定點零售藥店。

第一小步,匯總各定點零售藥店全年的醫保售藥金額。從職工醫保2014年支付表中按網點進行年度匯總醫保售藥銷售額,生成臨時新表《定點零售藥店年度醫保銷售額》。語名如下:

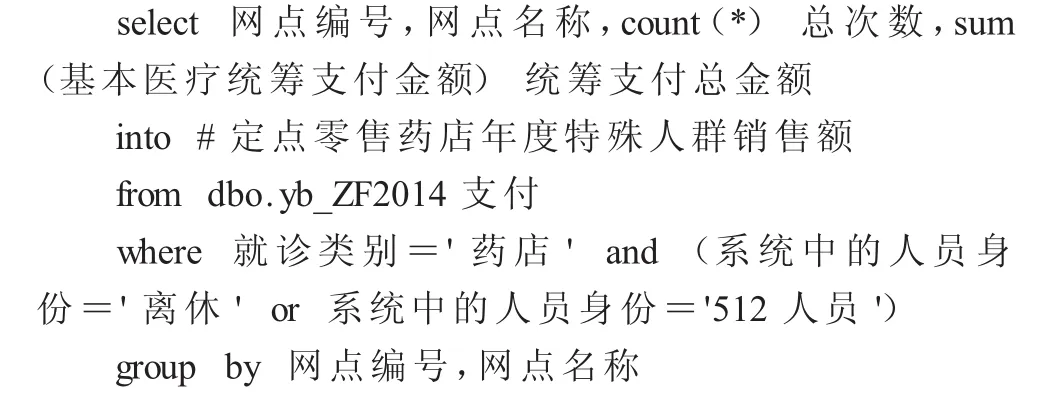

第二小步,匯總各定點零售藥店售藥予特殊人群人員的全年售藥金額。從職工醫保2014年支付表中篩選出“離休”及“512人員”定點零售藥店的購藥報銷記錄,并按網點匯總年度售藥銷售額,生成臨時新表《定點零售藥店年度特殊人群銷售額》。語名如下:

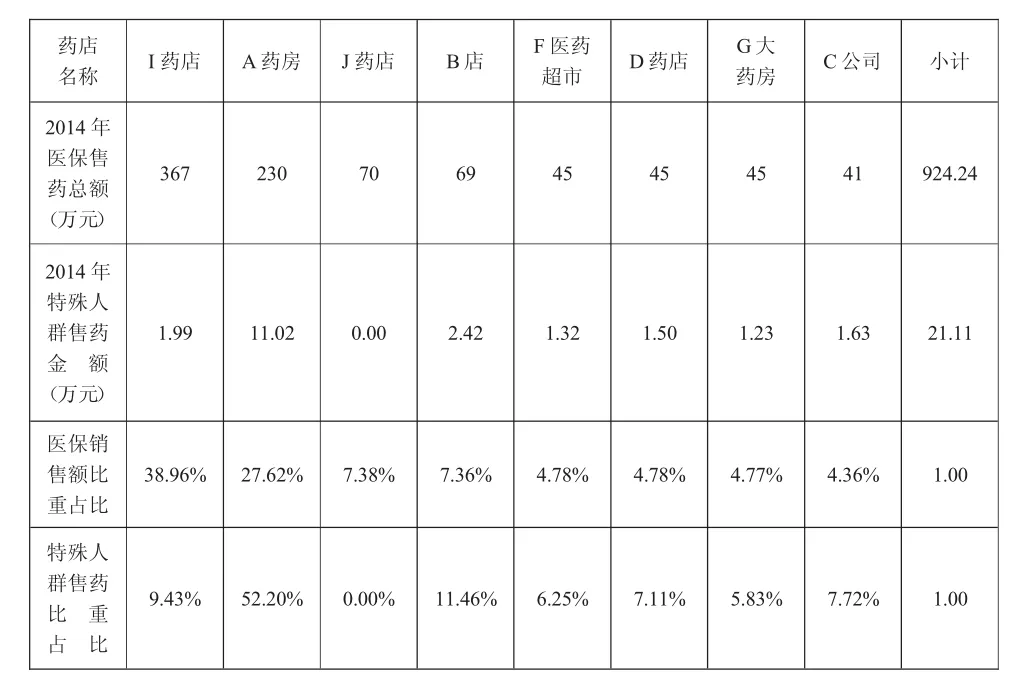

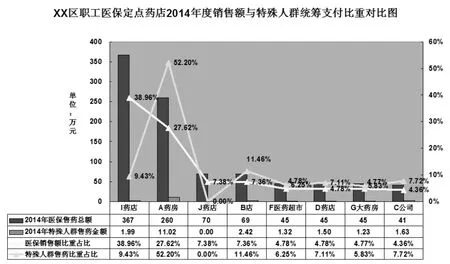

第三小步,將定點零售藥店的總店與各分店銷售額匯總統計。由于信息系統未對同屬一家公司的藥店網點(總店和分店)作規律性的號碼編排,所以審計人員只能手工進行統計。抽取售藥銷售總額(總店+分店)位列前八的定點零售藥店,分析該八家定點零售藥店2014年度醫保銷售比重與特殊人群銷售比重進行比對。經手工整理出如下表格:

藥店名稱 I藥店 A藥房 J藥店 B店 F醫藥超市 D藥店 G大藥房 C公司 小計2014年醫保售藥總額(萬元)367 230 70 69 45 45 45 41 924.24 2014年特殊人群售藥金 額(萬元)1.99 11.02 0.00 2.42 1.32 1.50 1.23 1.63 21.11醫保銷售額比重占比38.96% 27.62% 7.38% 7.36% 4.78% 4.78% 4.77% 4.36% 1.00特殊人群售藥比 重占 比9.43% 52.20% 0.00% 11.46% 6.25% 7.11% 5.83% 7.72% 1.00

【步驟六】審計數據及分析結果為定點藥店的現場核查工作鋪路。根據審計組的審計思路,將“特殊人群定點零售藥店購藥”的詳細情況進行剖析。利用大數據分析結果,審計人員直接鎖定了延伸審計的藥店及購藥人群,通過藥店現場的購藥錄像回放,審計人員發現定點藥店存在空刷、套刷等涉嫌套取醫保基金的違規行為。

三、審計結果

某區對離休、512人員、二乙軍人等三類人群執行特殊的醫保報銷政策,對該三類人群發生的醫保費用予以全額報銷。藥店購藥全額報銷導致的趨利行為也一直是醫保監管的熱點與難點。此次審計人員試圖借助計算機審計手段分析三類人群藥店購藥的規律與特征,為醫保的監管工作提供數據信息及執法決策參考。

1.特殊人群使用到統籌報銷頻次較多,金額較大。

某區職工醫保特殊人群參保人員只有38人,審計人員簡單羅列三組數據來說明當前基金監管的嚴峻形式。特殊人群使用到統籌(一次住院只算使用一次統籌,一年住院使用不了幾次統籌,主要是門診或藥店購藥使用到統籌)次數前三位分別為321次、179次及167次,周均分別為6.2次、3.4次、3.2次;在門診看病使用統籌基金前三名分別為169 068.00元、54 898.55元、43 250.29元,周均門診看病報銷分別為3 251元、1 056元及832元;在藥店購藥使用統籌基金前三名分別為13 195.36元及13 020.38元、11 490.52元,周均藥店購藥金額分別為254元及250元、220元。

審計人員以藥店購藥情況分析作為本次的審計重點,并以使用次數、使用金額等為標的抽查了特殊人群參保人員的藥店報銷情況來對藥店的服務情況進行分析評價。特殊人群參保人員2014年度在藥店購藥190元以上的次數多則65次,其中一年超52次(含52次)的達9人,即該9人一年平均每一周都有在藥店大額(購藥190元以上)購藥。

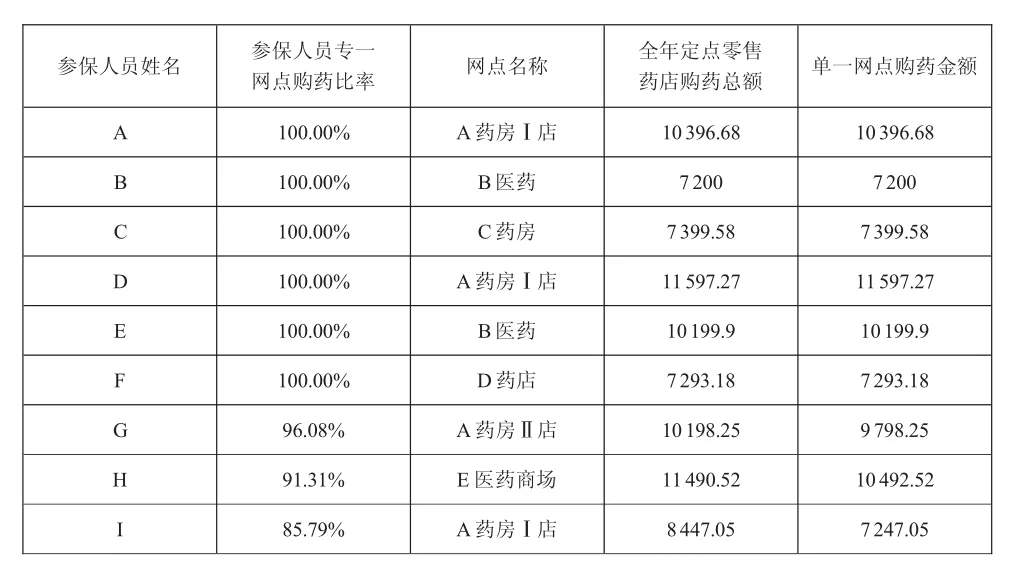

2.特殊人群在專一藥店購藥情況。

經醫保中心人員介紹,存在部分參保人員將醫保卡放置于藥店由藥店人員協助刷卡套取醫保基金的情況。根據這一情況,審計人員利用計算機分析技術進行匯總,發現參保人員專一網點購藥比率超過八成五的有九名參保人員,其中專一網點購藥比率達100%的達六名。分析該九名參保人員的購藥規律,發現藥店方面存在較為集中(注:A藥店偏多)現象。詳見下表:

特殊人群單一網點藥店購藥(年度購藥7000元以上)情況表

參保人員姓名 參保人員專一網點購藥比率 網點名稱 全年定點零售藥店購藥總額 單一網點購藥金額100.00% A藥房Ⅰ店 10396.68 10396.68 B 100.00% B醫藥 7200 7200 C 100.00% C藥房 7399.58 7399.58 D 100.00% A藥房Ⅰ店 11597.27 11597.27 E 100.00% B醫藥 10199.9 10199.9 F 100.00% D藥店 7293.18 7293.18 G 96.08% A藥房Ⅱ店 10198.25 9798.25 H 91.31% E醫藥商場 11490.52 10492.52 I 85.79% A藥房Ⅰ店 8447.05 7247.05 A

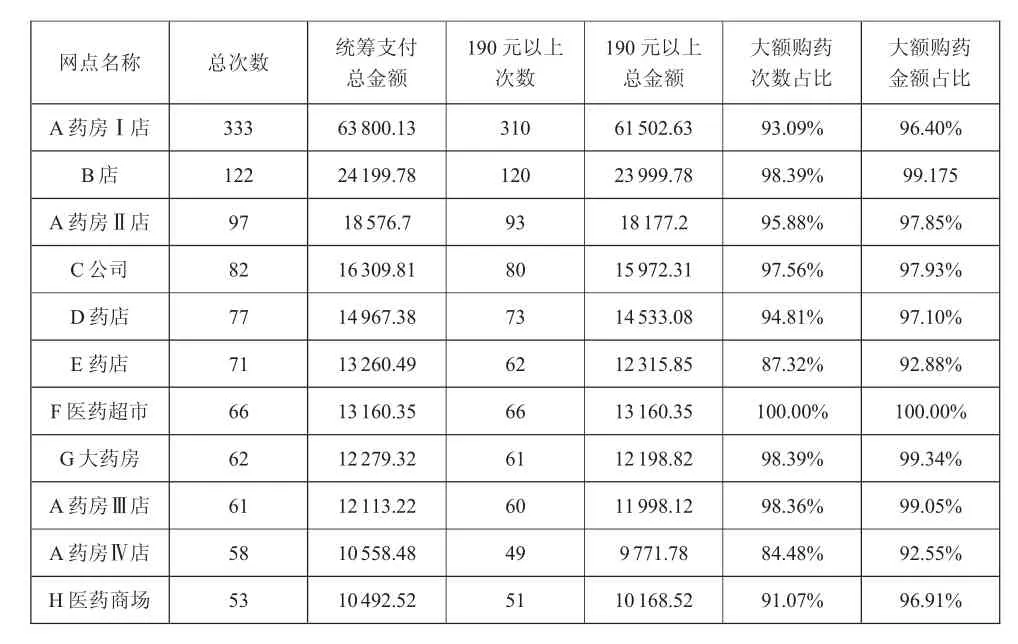

3.定點零售藥店大額售藥予特殊人群情況。

一些藥店為追求利潤最大化,將保健品、食品甚至化妝品串換成醫保藥品,記入醫保結算,造成醫保基金損失,社會影響極為惡劣。而一般有提供串換藥品服務的藥店能夠吸引到較多擁有“全額報銷”特權的特殊人群,共謀大額刷卡套取醫保基金。根據這一審計思路,審計人員利用計算機分析技術進行篩查,發現A藥房各店在服務特殊人群方面占有較多的市場份額,特別是A藥房Ⅰ店服務總次數為333次,190元以上次數310次,遠遠超過其他店。B店、F醫藥超市、G大藥房、A藥房Ⅲ店四家店大額購藥金額占比均超過99%,F醫藥超市甚至達到100%。詳見下表:

定點零售藥店大額售藥予特殊人群情況表

4.定點藥店2014年度銷售比重與特殊人群銷售比重對比。

審計人員抽查某區職工醫保定點藥店位列前八的藥店,分析該八家藥店服務特殊人群的情況。對定點藥店2014年度銷售比重與特殊人群銷售比重進行比對,詳見下圖:

分析上圖,可以明顯發現兩條比重指標的不一致性,差異最大的為A藥房,特殊人群銷售比重占比比2014年銷售額比重占比多了24.58個百分點,其次為I藥店,比率對比少了29.53個百分點,第三為J藥店,特殊人群銷售額為零。綜合分析兩指標背離度較大的定點零售藥店,A藥房存在較大“套取”醫保基金的嫌疑。

四、項目實施的最終效果

審計人員運用計算機手段對定點藥店購藥情況進行大數據分析,大數據分析的審計成果使審計人員對于下一步即將展開的定點藥店現場核查審計工作感到信心十足。利用大數據分析,審計人員迅速鎖定了延伸審計的藥店及購藥人群,通過定點藥店現場的購藥錄像回放,審計人員發現定點藥店存在將醫保卡留存藥店連續刷卡、參保人員空刷套現、套刷串換物品以及轉借醫保卡購藥等涉嫌套取醫保基金的違規行為。

基本醫療保險醫療服務監管工作,是遏制不合理醫療費用增長、提高醫療保險基金使用效率、維護廣大參保人員權益的重要措施。人社部《關于進一步加強基本醫療保險醫療服務監管的意見》指出:“經辦機構要將定點醫療機構、醫務人員的醫療服務信息和參保人員的就醫購藥信息納入監控范圍……加強數據分析研判,強化重點信息監控。經辦機構要指定專人負責醫療保險費用數據分析工作,重點加強對異常數據的分析”。綜上,醫保監管任重道遠,如藥店,存在串換藥的現象如何杜絕、特殊人群的購藥行為如何規范、藥店如何監管。其中涉及醫療服務機構(特別是私營機構)、參保群眾及政府監管部門等多方機構,亟需管理制度設計的完善、重拳處理處罰相結合的辦法,防止不合理醫療消費現象侵蝕醫保基金。

(作者單位:福建省莆田市城廂區審計局)