中國螢石資源現狀及可持續發展對策

2017-11-01 06:12:23高永璋

中國礦業 2017年10期

關鍵詞:資源

李 敬,高永璋,張 浩

(1.中國地質大學(北京)地球科學與資源學院,北京 100083;2.國星集團有限公司,北京 100048)

中國螢石資源現狀及可持續發展對策

李 敬1,2,高永璋2,張 浩2

(1.中國地質大學(北京)地球科學與資源學院,北京100083;2.國星集團有限公司,北京100048)

螢石是我國的戰略性礦產資源,也是中國的優勢礦種。截至2016年底,中國探明的螢石儲量4000萬t,僅次于南非居世界第二位,并且我國螢石的開采、消費和出口量長期居世界首位,對國際市場的影響巨大。本文在分析中國螢石資源分布及特點、開發利用情況、以及近年來螢石行業發展面臨的新形勢和特點基礎上,提出中國螢石產業可持續發展的五點對策和建議:科學規劃,加強螢石資源開發利用區域評價,合理資源供給區域布局;加強重點區域地質勘查工作,摸清和掌握螢石資源家底,保障資源續接;積極推動技術進步,優先發展伴生礦和磷肥副產氟資源開發利用;進一步提高螢石行業準入標準以及從國際市場出發提高資源保障度。

螢石;資源產業;可持續發展

螢石又稱氟石,是CaF2的結晶體,自然界中的螢石常顯鮮艷的顏色,純凈的螢石為無色,常見的顏色有淺綠色至深綠色、藍、黃、紫、灰、褐等。螢石廣泛應用于冶金、建材、化學工業,是工業上氟元素的主要來源,也是新材料領域的重要原料。為保障國家經濟安全、國防安全和戰略性新興產業發展需求,國土資源部會同發改委、工信部、財政部、環保部、商務部共同組織編制的《全國礦產資源規劃(2016~2020年)》中,將螢石列入戰略性礦產目錄,作為礦產資源宏觀調控和管理的重點對象。

1 中國螢石資源的分布及特點

1.1 螢石資源概況

1.1.1 世界螢石礦資源/儲量

螢石資源在世界各地分布不均,據美國地質調查局(USGS)《Mineral Commodity Summaries 2017》公布的數據,全球儲量2.6億t,其中以南非、墨西哥、中國、蒙古等國家資源最為豐富,其儲量約占世界總量的51.9%。世界部分國家螢石資源/儲量情況見表1。

表1 世界部分國家螢石資源/儲量情況表

數據來源:Mineral Commodity Summaries 2017(USGS)。

1.1.2 我國螢石礦資源/儲量

1) 美國地質調查局統計數據。美國地質調查局2009年公布2008年底中國螢石礦儲量基礎(Reserve base-與我國國標的基礎儲量含義不完全相同,范圍更大,包含我國國標資源量的一部分)為1.1億t;2016年公布中國螢石礦儲量(Reserves)為2 400萬t,2017年公布中國螢石礦儲量猛增為4 000萬t。

2) 我國政府部門及行業組織統計數據。據國土資源部和中國礦業聯合會統計,至2010年底,統計542個礦區,我國螢石查明資源總量(CaF2)為18 037.8萬t,其中經詳查、勘探的基礎儲量(CaF2)為4 055.9萬t,儲量(基礎儲量中可采部分,CaF2)為2 389.6萬t[1]。

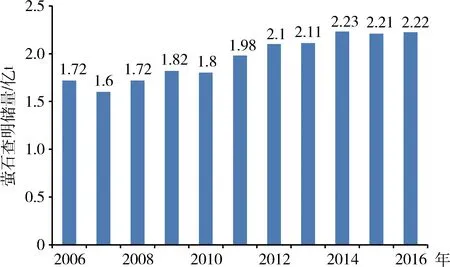

國土資源部提供的數據顯示,截至2016年底,全國普通螢石查明資源儲量折算為氟化鈣2.22億t,同比增長0.4%,沒有發布基礎儲量和可采儲量數據[2]。查明資源總量(CaF2)與2010年的數據相比,增加了4 220萬t。這與2010年、2011年螢石產品價格高,國家勘查基金以及社會資金加大了對螢石資源的勘查投入有關,其大部分從勘查程度上看還停留在普查階段,甚至有一部分查明的資源還尚未設置礦權,因此,其中的可采儲量占查明資源總量的比例要低于2010年的水平。經行業調研和數據推算,查明資源總量(CaF2)2.22億t,其所包含的基礎儲量(CaF2)為4 770萬t,儲量(基礎儲量中可采部分,CaF2)為2 700萬t。

2010~2016年,我國地質找礦工作取得顯著成效,螢石礦產查明資源儲量增長明顯,2016年螢石查明資源儲量2.22億t,與2010年相比增長23.4%。

1.2 中國螢石主要分布情況

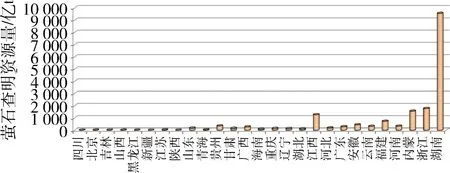

螢石礦是中國的優勢礦種,螢石礦床分布廣泛,除天津、上海、寧夏部分省市外,其余省市均有分布,主要分布于浙江、內蒙古、湖南、江西、福建、河南等省區。大中型螢石礦床集中于東部沿海、華中和內蒙古中東部(圖2)。

圖1 2006~2016年中國螢石查明儲量變化圖(數據來源:中國礦產資源報告(2006~2016年))

圖2 全國27省市螢石查明資源量對比圖(資料來源:據中化地質礦山總局等資料匯總、整理,2012)

1.3 中國螢石主要礦床類型

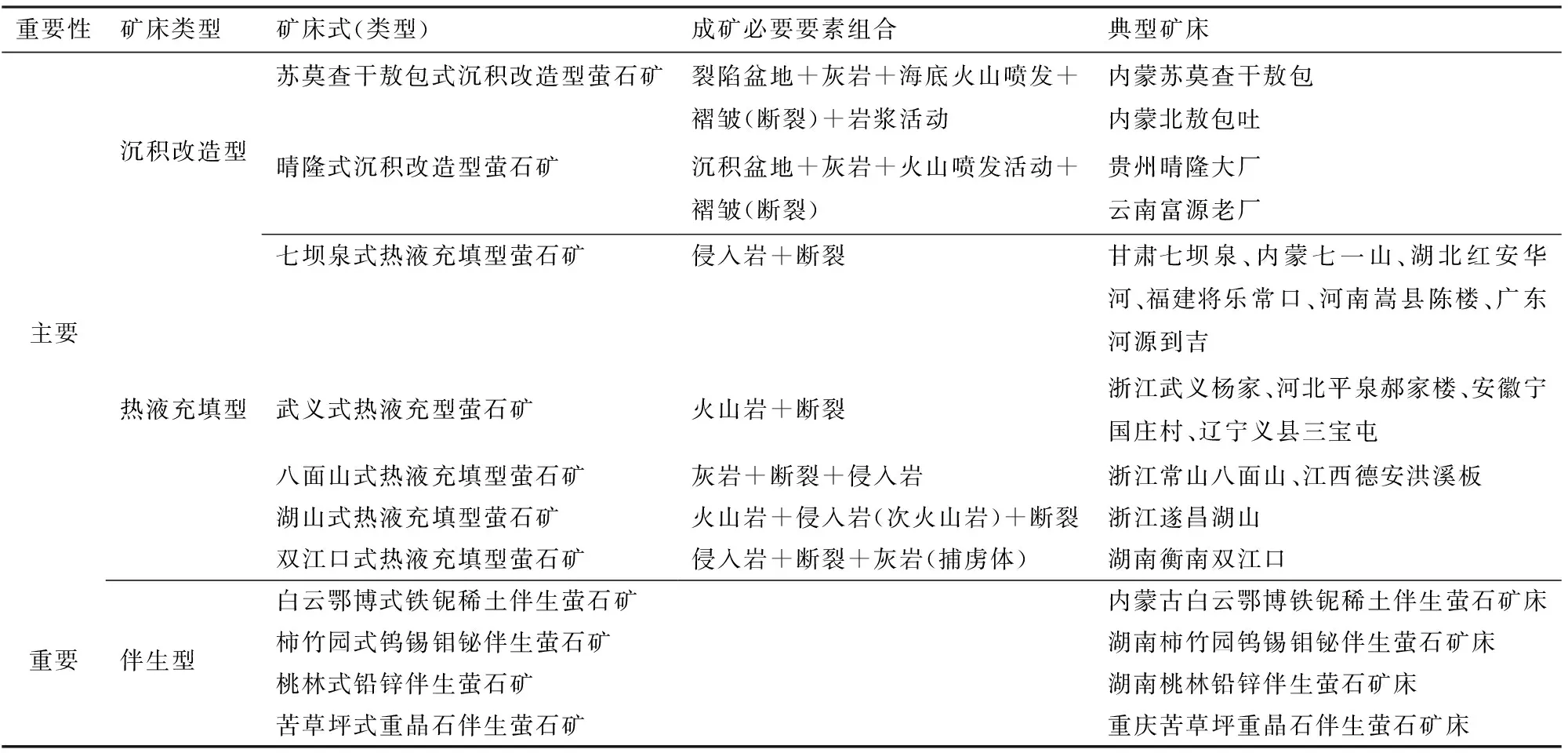

2014年,王吉平等根據陳毓川院士的成礦系列理論,綜合考慮螢石礦床的成因類型和工業類型,將中國螢石礦床劃分為沉積改造型、熱液充填型和伴生型3種礦床類型。根據相同或相似的二級成礦要素組合,進一步劃分出11個礦床亞類型-礦床式(表2)[3]。

1.4 中國螢石資源特點

中國螢石礦資源分布廣,查明資源量較多,基本特點歸納如下所示。

1) 螢石資源豐富,勘查程度相對較低。截至2016年底,我國查明的螢石資源量2.22億t,但儲量只有4 000萬t,螢石礦床做到詳查、勘探階段的少,普查、預查的多。

2) 分布相對集中。螢石礦床分布在全國27個省、區、市,但基礎儲量主要集中于內蒙古、浙江、江西、福建、湖南等省區,這些省區螢石礦床數約占全國螢石總礦床數的53%,基礎儲量約占全國螢石總基礎儲量的79%[3]。

表2 中國螢石礦床類型

資料來源:王吉平等《中國螢石礦成礦規律》。

3) 單一型螢石礦床數多,儲量少;伴(共)生型礦床數少,儲量大。據統計,截至2011年底,已勘查的743處螢石礦床中,單一螢石礦701處,占總資源量的57.16%;伴生螢石礦42處,占總資源量的42.84%[3]。

4) 富礦少,貧礦多。在查明資源總量中,單一螢石礦平均CaF2品位在35%~40%左右,CaF2品位大于65%的富礦(可直接作為冶金級塊礦)資源量僅占單一螢石礦床總量的20%,CaF2品位大于80%的高品位富礦占總量不到10%[4]。

5) 伴生螢石礦CaF2含量一般在26%以下,主要分布于湖南、云南兩省,其他省份很少(內蒙古白云鄂博鐵鈮稀土礦,伴生螢石未計算資源量)。但因是鎢、錫、鉛鋅礦、鐵的伴生礦,只能在其主礦產開發時綜合回收利用,受主礦種開發利用的制約[3]。

2 中國螢石資源開發利用現狀

2.1 螢石行業生產現狀

根據美國地質調查局2017年公布的數據,2016年全球螢石產量為640萬t,中國和墨西哥是世界上產量最大的兩個國家,其產量分別占全球產量的65.6%和15.6%,即420萬t和100萬t。2011~2016年世界各主要螢石生產國螢石產品產量見表3。

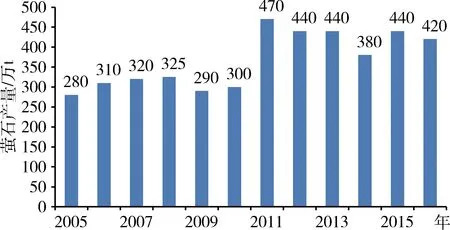

我國2005~2016年來螢石產量及價格情況分別見圖3、圖4。

2.2 中國螢石進出口現狀

2.2.1出口情況

我國螢石在國際上具有重要地位,出口量占世界出口貿易量的40%~50%,因而我國螢石出口狀況對世界市場影響很大。

表3 世界各主要螢石生產國螢石產品產量表

數據來源:Mineral Commodity Summaries 2011~2017(USGS)。

圖3 2005~2016年中國螢石產量(數據來源:Mineral Commodity Summaries2011~2017(USGS))

圖4 2007~2017年中國螢石價格走勢(資料來源:全國無機氟化工技術委員會)

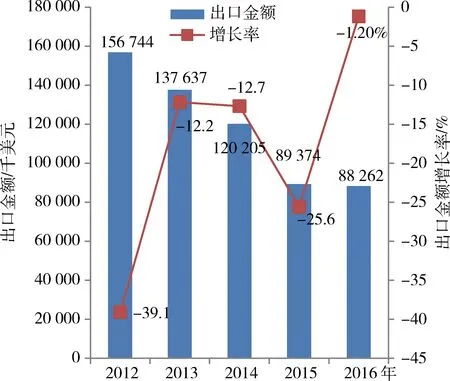

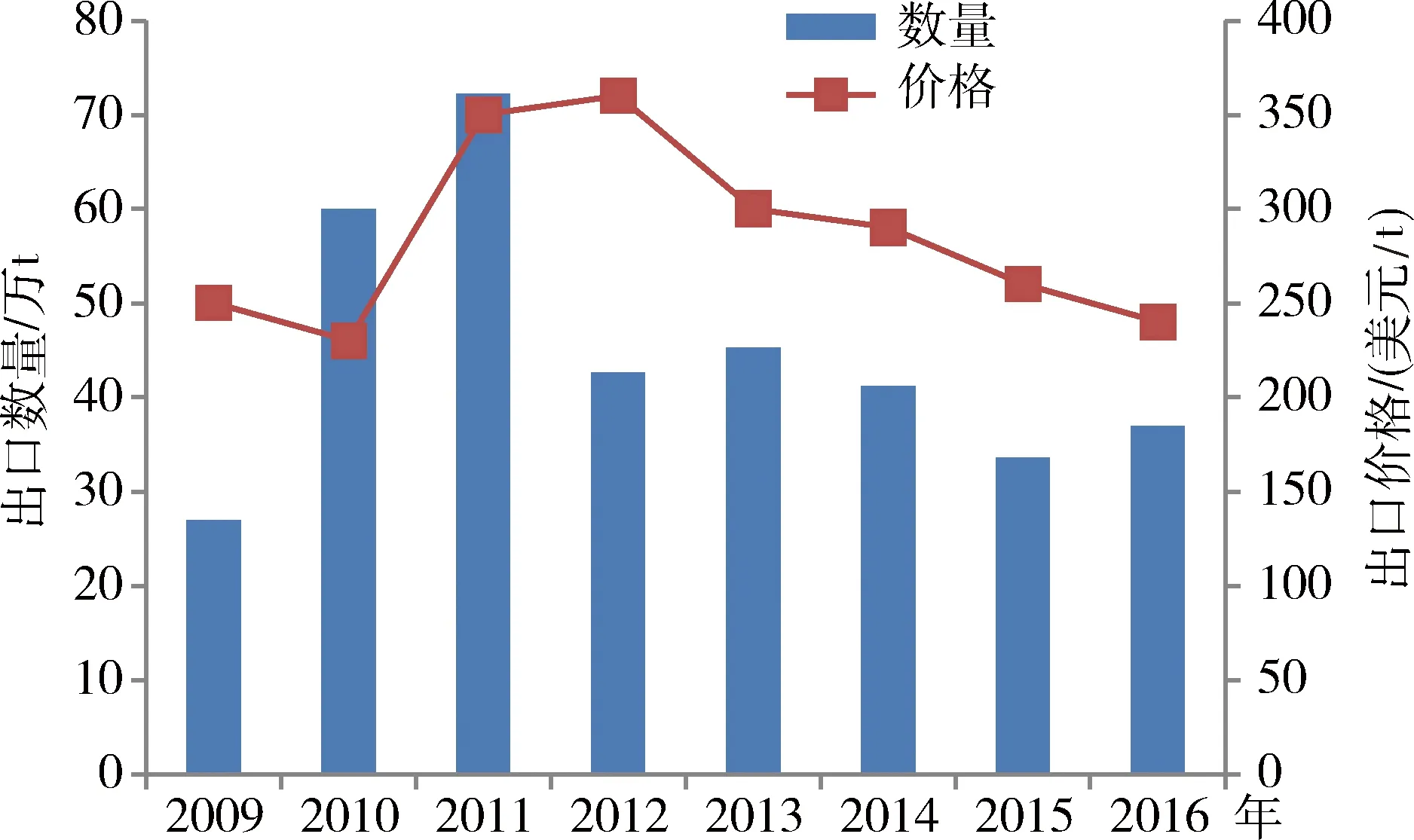

我國螢石主要出口日本、美國、荷蘭、印度、意大利、韓國等。其中,對日本、美國和荷蘭的出口量占我國螢石總出口量的70%以上。據2009~2016年期間的海關統計顯示,2009~2011年我國螢石出口增速很快,從不足27萬t猛增到72萬t,2年時間增長了160%。2012~2016年間,螢石出口數量降至40萬t左右,并有逐漸下降的趨勢(圖5、圖6)[5]。

圖5 2012~2017年中國螢石(氟石)出口數量統計圖(資料來源:海關總署等數據整理)

圖6 2012~2016年中國螢石(氟石)出口金額統計圖(資料來源:海關總署等數據整理)

螢石出口數量下降的主要原因:首先,受國內生產成本、人力成本、出口關稅及國際市場競爭力持續下降等因素影響;其次,國外螢石價格便宜,蒙古螢石出口均價145美元/t,緬甸、越南等國螢石出口均價110美元/t,而國內的螢石精粉生產成本約1 400元/t,致使我國螢石出口大幅下降。

圖7 2009~2016年螢石出口數量、價格變化圖(資料來源:海關總署等數據整理)

2.2.2 進口情況

從海關統計顯示,2009~2015年間,中國螢石的進口整體呈現上升趨勢,進口數量已經由2009年的7.1萬t,增至2015年的16.8萬t,增幅達到137%。2015年我國進口的螢石主要來自蒙古、越南、緬甸等,進口價格在大約150美元/t[5]。

2.2.3 東南亞地區螢石礦產品進出口情況

近年,越南的螢石行業發展迅速,將對中國產品形成挑戰。越南的Masan螢石企業正努力提高產量,2014年出口了少量的化工螢石,2015年的產量目標定為20萬t。越南的螢石已經通過產品檢驗,并引起了特別是周邊國家地區的關注。越南將可能在未來市場上扮演重要角色。越南的產量將使中國以外地區的產量提高了11%[5]。

另外泰國和緬甸也加入到供應鏈中,在亞洲自由貿易區范圍內,它們的價格有很強的競爭力。

2.3 螢石產品的市場需求分析

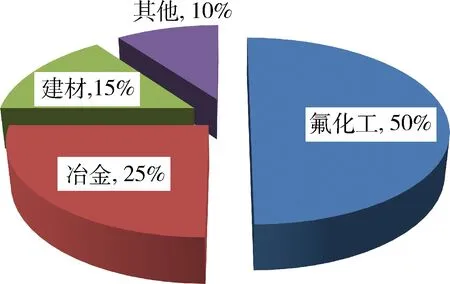

螢石熔點低,在傳統應用方面被廣泛用于冶金(煉鋼和有色金屬冶煉)和建材行業(水泥、玻璃、陶瓷等),同時由于含有氟,螢石在化學工業是制取含氟化合物的主要原料,如氫氟酸、人造冰晶石和氟化鋁等。大塊螢石晶體還可作光學螢石和工藝螢石。根據中國非礦協會螢石專委會近年來的市場調查,我國螢石消費結構大致見圖8。

2.3.1 建材行業

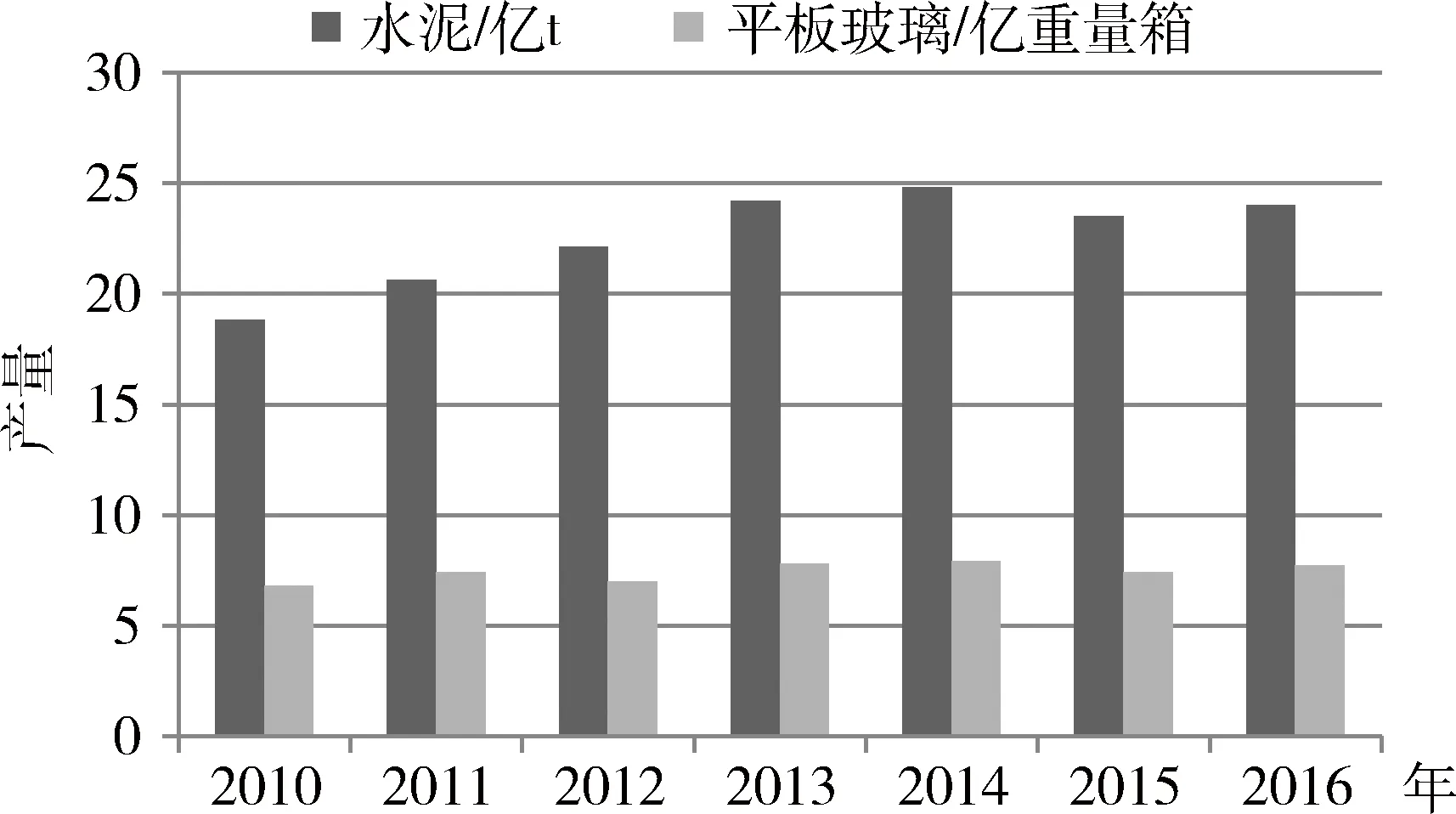

建材工業中,螢石主要用于水泥、玻璃、鑄石和陶瓷搪瓷工業,在螢石應用領域占比約15%。2016年,全國生產水泥24.0億t,同比增長2.5%,平板玻璃產量達7.7億重量箱,同比增長5.8%(圖9)[2]。因此,在玻璃制造、水泥生產方面,螢石需求量在2014年已達到頂峰,2015年、2016年由于水泥、玻璃去產能等原因,螢石需求量也呈現出減少趨勢,預測未來幾年也將不會超過2014年螢石需求量。

圖8 螢石應用領域占比圖

圖9 2010~2016年水泥、平板玻璃產量變化圖(數據來源:中國礦產資源報告(2010~2016年))

2.3.2 冶金工業

冶金工業是螢石粒子礦的主要應用領域,占比約25%,一般要求螢石CaF2含量>65%,對主要雜質二氧化硅有一定的要求,對硫和磷有嚴格的限制。

據中國鋼鐵協會統計,2016年全國粗鋼產量8.08億t,比2015年8.04億t增長1.2%。因而,2015年、2016年隨著國家去產能化的進展,鋼鐵行業未來產品結構的調整,中國粗鋼產量將維持在一個穩定的水平,這也決定著螢石粒子礦的需求量將呈現逐漸下降并趨于穩定的態勢(圖10)。

圖10 2011~2016年中國鐵礦石、粗鋼產量變化(數據來源:中國礦產資源報告(2010~2016年))

2.3.3 氟化工行業

對螢石需求量最大的是氟化工產業,所占比例已超過50%。氟化工行業對螢石的利用首先是轉化為氟化氫,因此氟化氫在氟化工行業內與螢石相關度最高。氟化氫生產主要集中在江西、浙江、福建、江蘇、山東、內蒙古等地。河南、湖南氟化氫生產裝置主要為氟化鋁配套。

據統計,2015~2016年氟化氫(AHF)沒有新項目投產,2016年產能176萬t/a(不含與干法氟化鋁裝置配套的氟化氫生產能力),其中采用磷肥副產氟硅酸鹽生產的AHF產能5.5萬t;開工率65%左右,產量約114萬t,同比上升(表4、表5,圖11)[6]。

預計2017年氟化氫產能與2016年的規模相當,產能利用率在65%左右。

表4 2010~2016年期間我國AHF產能、產量、年均增長率情況表

表5 2011~2016年AHF產能利用情況

注:產能利用率=產量/產能×100%。

圖11 2012~2017年氟化氫價格走勢圖(資料來源:全國無機氟化工技術委員會)

通過對上述三個重點行業分析可以發現,建材和鋼材冶金行業對螢石的需求都呈現穩中有降的趨勢,而氟化工行業氟化氫在2016年產量及價格均大幅增長的情況下,雖然帶動了螢石價格的增長,但螢石產量與2015年相比反而下降4.5%,經歷了幾年的低迷,螢石和氟化氫生產企業庫存正常,表明進口螢石、伴生礦及磷肥副產氟化氫的替代效應正在逐步顯現。

3 中國螢石行業發展面臨新的形勢和特點

3.1 技術進步引領螢石資源供給發生變革

首先,伴生礦選礦回收技術突破和應用將逐步改變螢石供給格局。湖南郴州是我國螢石伴生礦資源量最大的地區,其資源量占到了我國螢石資源總量的接近一半。其中,湖南有色郴州氟化學公司利用“金屬尾礦伴生螢石綜合回收技術”、“自產低品位螢石生產合格氫氟酸技術”等已生產出合格的氫氟酸和螢石球團產品,目前擁有4萬t無水氟化氫和3萬t螢石球團的生產能力,并計劃年內再新增2萬t無水氟化氫產能和3萬t螢石球團的生產能力[7]。中化藍天郴州基地也是成功突破尾砂回收螢石技術瓶頸,申請技術專利4項,并建設了利用低品位螢石粉制備氫氟酸、氟化鋁的一體化生產線,氟化鋁產能8萬t,隨著近期市場好轉,其產能也逐步釋放,取得了較好的經濟效益[8]。另外,貴州、重慶交界武陵山地區螢石與重晶石伴生,也是我國螢石資源潛力巨大的地區,但受限于選礦分離不過關,資源綜合利用率低。目前,已有企業在選礦分離技術上取得突破,綜合利用率達到70%以上,因而其螢石產品的成本競爭力將顯著增強。上述伴生礦回收分離技術都具備工業化生產條件,如果能夠大規模推廣應用,必將在一定程度上改變國內螢石供應格局。

其次,磷礦副產氟資源的利用也將影響螢石在在氟化工領域的供應比重。目前甕福集團有限公司從磷肥(P2O5)副產品氟硅酸中回收氟資源制取無水氟化氫技術已日臻成熟,建成了三條工業化量產的生產線,產能5.5萬t,即貴州甕福藍天(2萬t)、湖北甕福藍天(2萬t)、福建甕福藍天(1.5萬t)。2017年4月又開工建設了云南甕福云天化3萬t無水氟化氫項目[9]。據了解,隨著技術完善和產能擴張,貴州甕福無水氟化氫單噸成本僅為4 000元左右,遠低于用螢石精粉生產無水氟化氫的企業,極具競爭力,按8.5萬t產能折算可替代螢石精粉20萬t左右。據國家統計局數據,2015年全國年產1 857萬t磷肥(折純100% P2O5),可回收氟硅酸110.9萬t,全部利用能生產73.9萬t氟化氫。當然,此技術的推廣還要綜合規模、配套、副產平衡、銷售物流等因素,但氟資源的替代作用將是影響螢石產業的重要因素。

據《中國氟化工行業“十三五”發展規劃》,加快低質氟資源的開發利用,使其成為重要的接續資源。爭取到2020年,使我國生產的氟化氫和冰晶石等氟化鹽的20%左右來自磷礦等低質伴生氟資源和電解鋁等生產中的回收氟資源。

3.2 國家相關政策及部分地方發展思路的調整對螢石產業的影響

近年來伴隨著經濟轉型升級戰略的實施,與礦業生產密切相關的生態環境保護、稅收、安全生產等方面的政策和指導意見接連出臺,監督檢查也不斷強化,如:2015年5月環保部等十部委聯合發布《關于進一步加強涉及自然保護區開發建設活動監督管理的通知》(環發〔2015〕57號),通知規定,對自然保護區內已設置的商業探礦權、采礦權和取水權,要限期退出;2017年7月國土資源部印發《自然保護區內礦業權清理工作方案》的通知(國土資源發〔2017〕77號),明確了進度安排,強調相關工作于2017年12月底完成,并報送保護區內礦業權清理工作的總結報告。這項工作也直接影響到了一些螢石生產企業,同時一些已查明的螢石資源量由于在保護區內也無法轉化為有效供給,具體影響情況還要等整項工作完成后再作統計。

2016年5月財政部、國家稅務總局聯合發布《關于全面推進資源稅改革的通知》(財稅〔2016〕53號),此次資源稅從價計征改革及水資源稅改革試點,自2016年7月1日起實施,螢石精礦稅率為1%~6%。而各省市制定的螢石資源稅率又有不同,如同是螢石資源大省的廣東、河南資源稅率為2%,江西為3%,浙江為3.5%,而福建、安徽、湖南、內蒙古則為6%。當地政府不同的指導思想造成了不同地區負擔成本差異。

2017年8月國家安監總局發布《非煤礦山安全生產“十三五”規劃》,針對非煤礦山數量多、規模小、本質安全水平差等問題,提出到2020年,淘汰關閉礦山6 000座,礦山企業規模化、機械化、標準化水平明顯提高,從業人員安全素質普遍增強的目標。

由于螢石礦普遍規模小,產品單位價值低,GDP貢獻值小,但在環保、安監方面的壓力不減,而且隨著社會經濟發展,交通基礎設施建設、水源以及林地保護等也都不時與礦產資源開發產生沖突,因此,有的地方政府在資源稟賦還不錯的情況下關停了部分礦山,有的省市在(2016~2020年)礦產資源整體規劃中滅失了部分礦權,尤其是2016年開始的環保大督察行動,各省市在治理環保不達標的企業方面立場堅定,一些不達標的礦山企業被關停,個別地方還出現了無論安全環保是否達標礦權到期后都不再延續的情況。上述情況直接影響到了螢石資源的供給,2017年初螢石價格的快速上漲就有這一方面因素的推動。

3.3 下游產業結構調整對上游螢石產業的影響

由于近年來螢石下游產業鋼鐵、電解鋁、水泥、玻璃和氫氟酸均處在去產能調結構的過程中,每年的總產量都不會超過前些年的高值。因此,螢石的產量總體穩定,并且隨著投資強度減弱、產業升級、技術進步和對外合作(產能對外轉移)的進程,螢石的需求量將呈現穩中有降的局面,其中,還將出現供給結構和區域上的變化。例如,螢石球團將進一步替代螢石粒子礦,同時,鋼鐵冶金行業進口鐵精粉和廢鋼回收利用比重提高,也將減少對螢石粒子礦的需求;部分氟化鋁產能將隨電解鋁轉向西部,在西北對螢石需求將增加;隨著東部沿海省市安全環保和產業標準提高,氫氟酸等基礎氟化工產能在向中西部轉移,因而對這些區域的資源供給保障有了新的要求。另外,周邊國家螢石產量的增長對我國螢石出口和內需也有替代作用,傳統的出口結構也會發生變化。

3.4 成本競爭優勢逐漸喪失

首先,由于螢石資源稟賦由優轉劣,采礦成本不斷提升。十多年來,我國螢石產量一直占到全球的50%以上,2011年后更是占到了60%以上。2005~2016年我國累計螢石產量4 000多萬t,其中出口600多萬t;1985~2016年,我國螢石產量近1億t,出口量近2 800萬t[5,10-11]。經過30多年的大量開采消耗,我國埋藏淺、品質優、有區位交通優勢的螢石資源逐漸枯竭,續接資源在勘查投入、井巷工程、選礦成本,以及物流成本方面逐年提高。其次,礦業權取得成本不斷增加。隨著螢石價格的上漲,螢石探礦權和采礦權交易價格也不斷飆升,尤其是2011年以后螢石礦權的市場交易價格和政府的招牌掛價格都有較大幅度的上升,高價取得礦權的很多企業在2014~2016年螢石價格低迷時期都難以為繼。第三,安全標準化建設和環保措施不斷趨嚴,使礦山成本投入不斷加大。這是糾正原先礦產資源粗放式開發經營的必要措施和手段,因此也是礦山成本一個常態化的組成部分。第四,人工成本不斷上升。由于我國多數螢石礦規模較小,采礦機械化程度不高,主要還是靠人工開采,隨著經濟生活水平的提高,人工成本的提高是必然趨勢。

隨著蒙古、緬甸、越南等周邊國家有價格競爭力的螢石產量不斷增長,我國可能在不久的將來會成為螢石凈進口國。

4 中國螢石產業可持續發展對策及建議

中國經濟經過30多年的快速增長,經濟增長速度已從高速轉向中低速,增長方式由粗放型向集約型轉變,經濟發展階段由生產要素驅動、投資驅動向創新驅動過渡。在新的經濟形勢下,深入貫徹“創新、協調、綠色、開放、共享”五大發展理念,主動調整適應供給側改革和產業結構調整的大趨勢,是中國螢石產業可持續、健康發展的必由之路。

4.1 科學規劃,加強螢石資源開發利用區域評價,合理資源供給區域布局

螢石作為稀缺性戰略資源在我國分布廣、但不均衡,已查明的螢石資源儲量,與下游產業發展以及政策、生態環境和社區約束等方面的變化,還存在著供給保障程度、經濟合理性和安全環保方面的錯位。因此,從科學發展角度出發,要建立全國一盤棋觀念,打破行政區域限制,從資源稟賦、投資環境、產業協同、生態環境、經濟效益、社會發展等方面進行綜合評價,并合理考慮周邊國家螢石資源的供給保障可行性,在此基礎上規劃出滿足一定時期發展需要的合理資源供給區域布局,并以此指導上下游產業協調發展。我國地域廣闊,經濟體量巨大,但經濟發展不均衡,資源分布也不均衡,發展理念也才逐步調整到適應現階段經濟發展水平上來。因此,類似于螢石這樣的既是我國的優勢礦種,又是戰略性資源的礦產,國家一定要從整體上制定發展戰略、科學規劃、協調發展,既要用市場的手段也要發揮規劃的力量,要避免經濟欠發達地區盲目開發螢石資源、發展下游產業;也要避免經濟發達地區限制優勢礦產資源開采的傾向,這樣才能從整體層面上達到經濟效益、社會效益和生態環境之間的均衡,保持螢石資源產業的持續健康發展。

4.2 加強重點區域地質勘查工作,摸清和掌握螢石資源家底,保障資源續接

我國每年的螢石生產、消費和出口均居全球首位,導致高品位、易開采的螢石資源趨于枯竭,雖然查明的螢石資源量還比較可觀,但其中利用程度低的伴生礦占了一半多,而基礎儲量僅占查明資源量的18%,可采儲量更低,儲采比明顯低于全球平均水平,說明我們的地質工作程度還不夠深入,資源保障程度還要進一步提高。目前我國在螢石礦成礦規律、找礦方法方面都有了一定程度的總結和認識;在國家地質調查專向資金、中央地勘基金等資金的支持下,相關地調單位和科研院所對部分區域螢石成礦前景開展了調查評價工作。在上述這些工作成果的基礎上,結合產業發展規劃,應從兩方面入手,真正摸清和掌握我國螢石家底,保障戰略儲備增長和資源續接:一方面,國家應繼續投入資金或政策引導社會資本對重點區域開展更深入的地質勘查工作;另一方面,對已有的符合規范發展要求的采礦權和探礦權,鼓勵或強制提高生產設計標準,要求礦權所有人加大勘查力度,在具備一定資源規模的情況下穩定生產。

4.3 積極推進科技進步,優先發展伴生礦和磷肥副產氟資源的開發利用

隨著選礦工藝和技術的突破,湖南郴州重金屬伴生礦、武陵山區螢石重晶石伴生礦,“一礦變多礦”,即增加了礦產資源總量、提高了礦產資源綜合利用率,又保護了生態環境。同樣,磷礦伴生氟、碘、硅回收利用技術,不但解決了磷肥生產企業的環保壓力,更為地球氟資源利用打開了更廣闊的通道,為我國氟資源保障程度提高開辟了新路。目前,伴生礦和磷肥副產生產氫氟酸在生產成本上已經具備了一定的競爭能力,但均需在一定規模下的綜合開發,而且伴生礦尤其是磷礦資源與下游氟化工產業的對接在地域上都不占優勢,因此,在產業政策制定和資金支持上國家應予以傾斜和照顧,推動技術合作和轉移,充分利用好原先被廢棄的氟資源。

4.4 進一步提高螢石行業準入標準

為合理開發利用資源和保護環境,工信部等七部委于2010年出臺了《螢石行業準入標準》,為規范螢石行業發展,治理“小、散、亂”起到了一定作用。但目前螢石行業仍然是企業數量多、規模小、備案儲量低,還存在部分企業安全生產和環保不達標、掠奪式開采甚至偷挖亂采的現象。點多、面廣、無序競爭,導致行業產能過剩,優勢資源價值難以顯現。僅憑市場手段,行業內少量的規模企業也難以進行有效整合。因此,建議由國家有關部委協同主要產區省市組織行業協會和專家再次評定行業準入標準,淘汰中、小企業,使符合條件的資源向優勢企業集中,規模化生產,提高競爭能力,實現資源效率與資源公平的均衡。

4.5 通過“一帶一路”建設,推進我國螢石產業沿邊擴展,從國際市場出發提高資源保障度

我國周邊國家蒙古、緬甸、越南均有螢石資源,尤其是蒙古國資源量更大,這些國家螢石產品成本優勢明顯,替代效應已逐步顯現,甚至有預測2020年后中國將成為螢石凈進口國,這也符合區域經濟發展梯度轉移理論揭示的經濟發展規律,也要求我們積極參與開發境外螢石資源,加強國際間合作。同時,我國氟化工基礎產能過剩,技術能力和水平在全球都有很強的競爭力,尤其是氫氟酸,產能、產量和出口量均居全球首位,目前東南亞國家、印度和中東地區對空調等家用電器需求量逐年增長,氟化工產業適度轉移也是必然的趨勢。因此,螢石行業上、下游協調發展,借助“一帶一路”戰略走出去,充分利用國內外兩個市場,保障產業轉移和資源有效供給,推進產業結構的優化升級,逐漸提升在全球產業鏈與價值鏈中的地位,也是資源產業可持續發展的必然選擇。

[1] 國星集團有限公司.螢石市場分析報告[R].2015.

[2] 中華人民共和國國土資源部.中國礦產資源報告2017[M].北京:地質出版社,2017.

[3] 王吉平,商朋強,熊先孝.中國螢石礦床成礦規律[M].北京:地質出版社,2014.

[4] 鮑榮華,劉偉.我國螢石資源利用狀況及對策研究[J].國土資源情報,2013(11):20-24.

[5] 中國五礦集團公司.近年全球螢石市場形勢分析及存在的挑戰[R].2016.

[6] 全國無機氟化工技術委員會.中國氟化氫市場現狀[R].2017.

[7] 湖南有色郴州氟化學有限公司[EB/OL].http:∥www.hngcf.com/.

[8] 中化藍天宜章弘源化工有限責任公司[EB/OL].http:∥www.zhltczjd.com/a/gongsidongtai/20161217/136.html.

[9] 甕福(集團)有限責任公司[DS/OL].http:∥www.wengfu.com/.

[10] 尹麗文.中國應盡快停止出口螢石[J].國土資源情報,2009(8):15-19.

[11] 王振亮,魯瑞君,林天亮.淺談世界螢石資源現狀及螢石產業發展方向[J].中國非金屬礦工業導刊,2013(3):3-8.

FluoriteresourcestatusanditssustainabledevelopmentcountermeasuresinChina

LI Jing1,2,GAO Yongzhang2,ZHANG Hao2

(1.School of Earth Sciences and Resources,China University of Geosciences(Beijing),Beijing 100083,China;2.Guo Xing Group Co.,Ltd.,Beijing 100048,China)

Fluorite is strategic mineral resources and one of the dominant mineral in China.By the end of 2016,China’s current fluorite deposits has been 40 million tons,second only to the South Africa in the world.China’s fluorite mining,consumption and exports rank first many years worldwide,which has a great influence in the international market.Based on the analysis from the following three aspects-distribution and characteristics,resource development and utilization,new situation and new features of the fluorite industry in recent years,this paper puts forward five countermeasures for sustainable development of fluorite industry in China:from the perspective of industrial coordination and development,to strengthen the regional evaluation of fluorite resource development and utilization,and to rationally distribute the resource supply area;to strengthen geological exploration in key areas,identify resource base and ensure that resources are renewed;scientific planning,encourage development and utilization fluorine associated resources and phosphate fertilizer by-products;to furtherly improve the access standard to fluorite industry;Improve resource security degree in international market.

fluorite;resources industry;sustainable development

F407.1

A

1004-4051(2017)10-0007-08

2017-04-20責任編輯宋菲

李敬(1969-),男,博士研究生,主要從事資源投資方面的管理工作,E-mail:lij@gxcl.cn。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44