21世紀以來我國GDP的多維度研究

2017-11-01 12:02:53姚星星

桂海論叢 2017年5期

□姚星星,韓 瑛

(中共中央黨校,北京 100091)

21世紀以來我國GDP的多維度研究

□姚星星,韓 瑛

(中共中央黨校,北京 100091)

21世紀以來,我國GDP保持平穩較快增長,GDP總量多年來一直位居世界第二位,且與美國的差距在不斷縮小。從需求角度分析,內需與投資是拉動我國GDP增長的主要動力,但投資呈現疲軟趨勢,內需成為拉動GDP增長的第一動力,而提升內需的關鍵在于提升城鎮化率。從產業角度分析,第二產業、第三產業是拉動我國GDP增長的主要動力,由于受產能過剩影響,要不斷提升第三產業的GDP占比和產業的供給質量來拉動GDP增長。從區域經濟角度分析,我國經濟形成了東部地區GDP總量大于中部、西部、東北三大區域GDP總量之和以及南強北弱的局面,要以區域發展總體戰略為基礎,積極實施“一帶一路”建設和長江經濟帶戰略促進中部、西部和北方地區GDP增長,同時,積極構建環渤海南北經濟帶加快東北地區GDP增長,積極構建橫貫南北的沿海經濟帶加快北方地區GDP增長。

GDP;需求;產業;區域經濟

改革開放以來,經過二十來年的辛勤奮斗,我國在20世紀末實現了鄧小平提出的現代化建設“三步走”戰略中的第一步、第二步戰略目標,順利進入了小康社會。進入21世紀,從2001年到2050年是我國貫徹實施“三步走”戰略的第三步戰略部署階段,其中,這五十年又可分為前二十年和后三十年兩個歷史時期,前二十年要全面建成小康社會,后三十年則要在前二十年的基礎上,基本實現現代化。經過21世紀以來十幾年的努力發展,我國現已進入全面建成小康社會的決勝階段。站在這個時間節點上,深入分析21世紀以來十幾年的我國GDP(國內生產總值)的運行軌跡與結構,對于全面建成小康社會時期后幾年的經濟發展,尤其是實現全面建成小康社會后接下來三十年的經濟發展具有重要的參考價值。

一、21世紀以來我國GDP的總體情況分析

筆者首先分析了21世紀以來我國GDP的實際運行軌跡,然后再與1978—2000年我國GDP進行對比分析,最后分析其在世界GDP格局中的地位,進而全面地把握21世紀以來我國GDP的總體情況。

(一)21世紀以來我國GDP的運行軌跡分析

圖1為1978—2000年和21世紀以來兩個時期的我國GDP、GDP增長率圖,分為兩個子圖,上圖為21世紀以來我國GDP、GDP增長率圖,下圖為1978—2000年我國GDP、GDP增長率圖,其中,下圖主要是用于對比。圖中橫坐標是以年為單位表示的時間,左側縱坐標表示以當年價格計算的GDP總量,右側縱坐標表示以不變價格計算的GDP年增長率。

從圖1上圖可看出,21世紀以來的十幾年,我國GDP總量逐年增加,世紀之初剛好突破10萬億元[1],到2016年已突破70萬億元[2],增長了近7倍。從GDP增長率角度看,21世紀以來我國經濟年均保持9.4%(算術平均數)的高速增長,大體上呈現出緩起緩落的周期性運行規律,2001—2007年,GDP增長率由2001年的8.3%緩慢升至2007年的14.2%,而后又緩慢下降至2016年的6.7%,GDP增長率的最大波動幅度為7.5個百分點。期間,因國際金融危機的影響,國家主動實行了較大規模的刺激政策避免經濟快速下滑,使得2010年GDP增長率高于2009年1.4個百分點。整體來看,2007年至今我國GDP增長率呈緩慢下降的態勢。

圖1 1978—2000年和21世紀以來兩個時期的我國GDP、GDP增長率圖

(二)21世紀以來我國GDP與1978—2000年GDP的對比分析

進一步分析圖1下圖,雖然從改革開放之初到20世紀末,我國GDP總量也逐年增加,且增長了20多倍,但是GDP增長率的突出特征是,二十來年的時間內歷經了三次起與落的周期性運行。1981—1986年期間:GDP增長率只用了三年時間就從1981年的5.1%快速升至1984年的15.2%,然后兩年時間內又快速下降至1986年的8.9%,五年時間內GDP增長率的最大波動幅度為10.1個百分點。1986—1990年期間:1987年GDP增長率比上一年增加了2.8個百分點,升至11.7%,然后在三年時間內快速跌落至1990年的3.9%,四年時間內GDP增長率的最大波動幅度為7.8個百分點。1990—1999年期間:在1990年跌至谷底后,GDP增長率在兩年時間內迅速升至1992年的14.3%,而后在七年時間內降至1999年的7.6%,九年時間內GDP增長率的最大波動幅度為10.4個百分點。對比分析圖1中的上、下兩個子圖,從GDP增長率的變化周期長短及各個周期的最大波動幅度看,21世紀以來我國GDP增長要平穩得多。

(三)21世紀以來我國GDP在世界GDP格局中的地位分析

進入21世紀后,我國GDP不僅保持著持續、平穩、較快的增長態勢,而且在世界GDP格局中的地位愈來愈突出。剛進入21世紀,我國是位居美、日、德、英、法之后的世界第六大經濟體。在2008年金融危機前,經過連續七年的年均高于10%的高速增長,我國GDP總量接連超過法、英、德三國,成為美、日之后的世界第三大經濟體。受金融危機的影響,在金融危機爆發之年及隨后的兩年內,世界主要經濟體經濟增長普遍乏力,而我國在2008—2010年期間仍然保持著年均超過9.5%的GDP增長率,這使得我國GDP總量在2010年成功超過日本,成為僅次于美國的世界第二大經濟體。

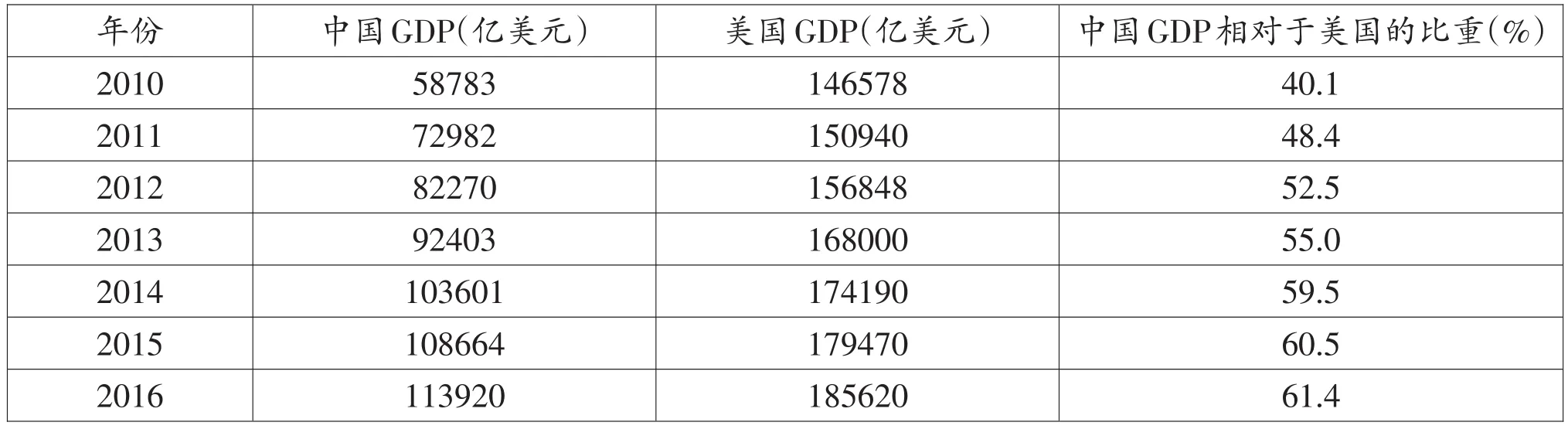

從2010年起,我國GDP總量已連續七年位居世界第二位。2016年,我國GDP總量為11.392萬億美元,同期美國的GDP總量為18.562萬億美元[3]。表1是按匯率法計算的2010—2016年中、美GDP數據。數據清晰表明了,在2010年我國成為世界第二大經濟體時GDP總量僅為美國的40%左右,隨后每一年,我國GDP總量相對于美國的比重逐年提升,至2015年,該比重已超過60%,2016年則為61.4%,這意味著中、美之間的GDP差距正在不斷縮小。

表1 2010—2016年中、美GDP增長情況表

二、基于需求角度的分析

(一)三大需求拉動GDP增長百分點的涵義及作用

從需求角度分析,消費、投資和凈出口是拉動我國GDP增長的三大因素。在實際統計工作中,三大需求指支出法核算GDP的三大構成項目,即消費需求為最終消費支出,投資需求為資本形成總額,凈出口需求為貨物與服務凈出口。相應地,有最終消費率和資本形成率的概念。最終消費率指最終消費支出占支出法GDP的比重。資本形成率指資本形成總額占支出法GDP的比重。這些數據計算都使用名義數值。

貢獻率指按不變價計算三大需求增量與支出法GDP增量的比值,其中,消費需求貢獻率指最終消費支出增量與支出法GDP增量的比值;投資需求貢獻率指資本形成總額增量與支出法GDP增量的比值;凈出口需求貢獻率指貨物與服務凈出口增量與支出法GDP增量的比值。相應地,有需求拉動GDP增長百分點的概念,它指GDP增長率與三大需求貢獻率的乘積。比如,消費拉動GDP增長百分點指GDP增長率與消費需求貢獻率的乘積。需求貢獻率與拉動GDP增長百分點是衡量相關需求對經濟增長影響程度的兩個重要指標,在統計分析工作中,二者的分析效果是一致的,取其一即可。通過觀察三大需求的貢獻率數據或拉動GDP增長百分點數據,既可以明確哪一方面的需求是拉動經濟增長的主要動力,也可以發現哪一方面的需求較為疲軟,從而為調控宏觀經濟運行指明方向。

(二)21世紀以來三大需求對我國GDP的拉動作用分析

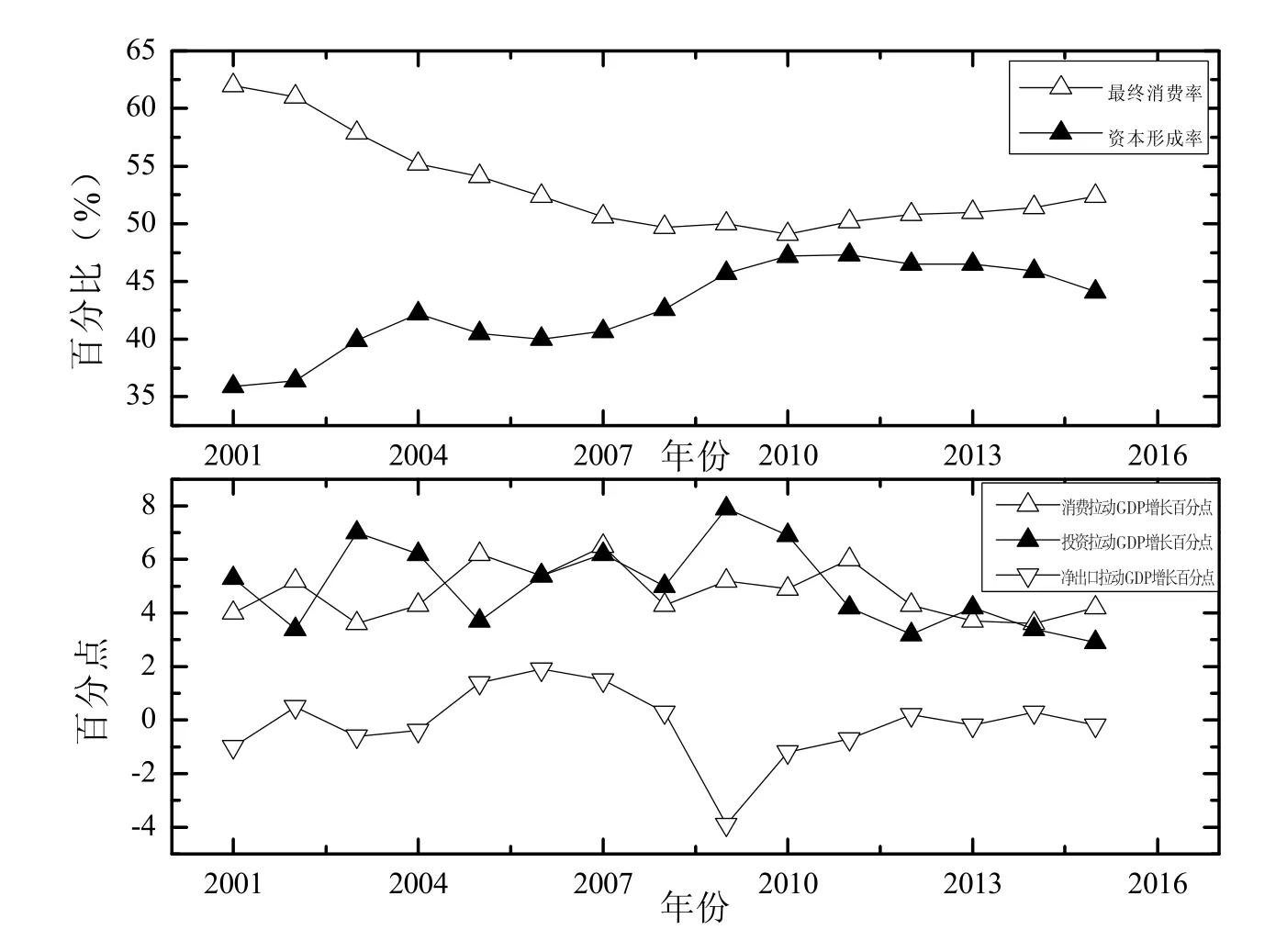

圖2為21世紀以來我國最終消費率、資本形成率和三大需求拉動GDP增長百分點圖,分為兩個子圖,上圖為以名義數值繪制的最終消費率、資本形成率圖,下圖為以不變價格數值繪制的三大需求拉動GDP增長百分點圖。

從最終消費率、資本形成率看,圖2上圖所示,21世紀以來最終消費率先緩慢下降,在2010年達到最低值,然后又緩慢回升,基本呈“V”型變化,而資本形成率則幾乎呈倒“V”型變化,并且,最終消費率始終大于資本形成率,二者年均之和約為96%,這說明21世紀以來拉動我國經濟增長的主要動力還是國內消費和投資。這從圖2下圖也能得到體現,扣除價格因素后,凈出口拉動GDP增長百分點基本圍繞著0.0上下浮動。進一步分析,21世紀以來我國年均最終消費率為53.2%,年均資本形成率為43.8%。從資本形成率的國際比較看,2005年、2010年、2012年高收入國家的資本形成率分別為22.1%、19.6%、19.8%,中等偏上收入國家的資本形成率分別為28.9%、31.8%、32.4%[4]。我國2016年人均GDP超過8000美元,位居中等偏上收入國家行列。不管是與高收入國家相比,還是與中等偏上收入國家相比,21世紀以來我國的資本形成率明顯偏高。

圖2 21世紀以來我國最終消費率、資本形成率和三大需求拉動GDP增長百分點圖

從消費、投資拉動GDP增長百分點看,圖2下圖所示,雖然21世紀以來拉動我國經濟增長的動力來源主要是國內消費和投資,但是剔除價格因素后,消費拉動GDP增長百分點、投資拉動GDP增長百分點無明顯規律可循,具體表現為:盡管最終消費率始終大于資本形成率,但消費拉動GDP增長百分點卻不一定高于投資拉動GDP增長百分點;2001—2010年最終消費率不斷緩慢降低,但消費拉動GDP增長百分點卻并未呈現規律性下滑趨勢。這表明CPI(消費者物價指數)、PPI(生產者物價指數)等價格指數對最終消費支出、資本形成總額等名義數值具有重要影響。

從進出口拉動GDP增長百分點看,2001—2008年凈出口拉動GDP增長百分點合計為3.6,這說明在國際金融危機爆發之前,外需對拉動我國GDP增長具有重要作用。金融危機爆發以來,凈出口拉動GDP增長百分點合計為-5.7,我國對歐盟、美國、日本等經濟體的出口貿易受到嚴重抑制,外需拉動我國GDP增長的動力明顯削弱。

(三)21世紀以來國內需求對我國GDP的拉動作用分析

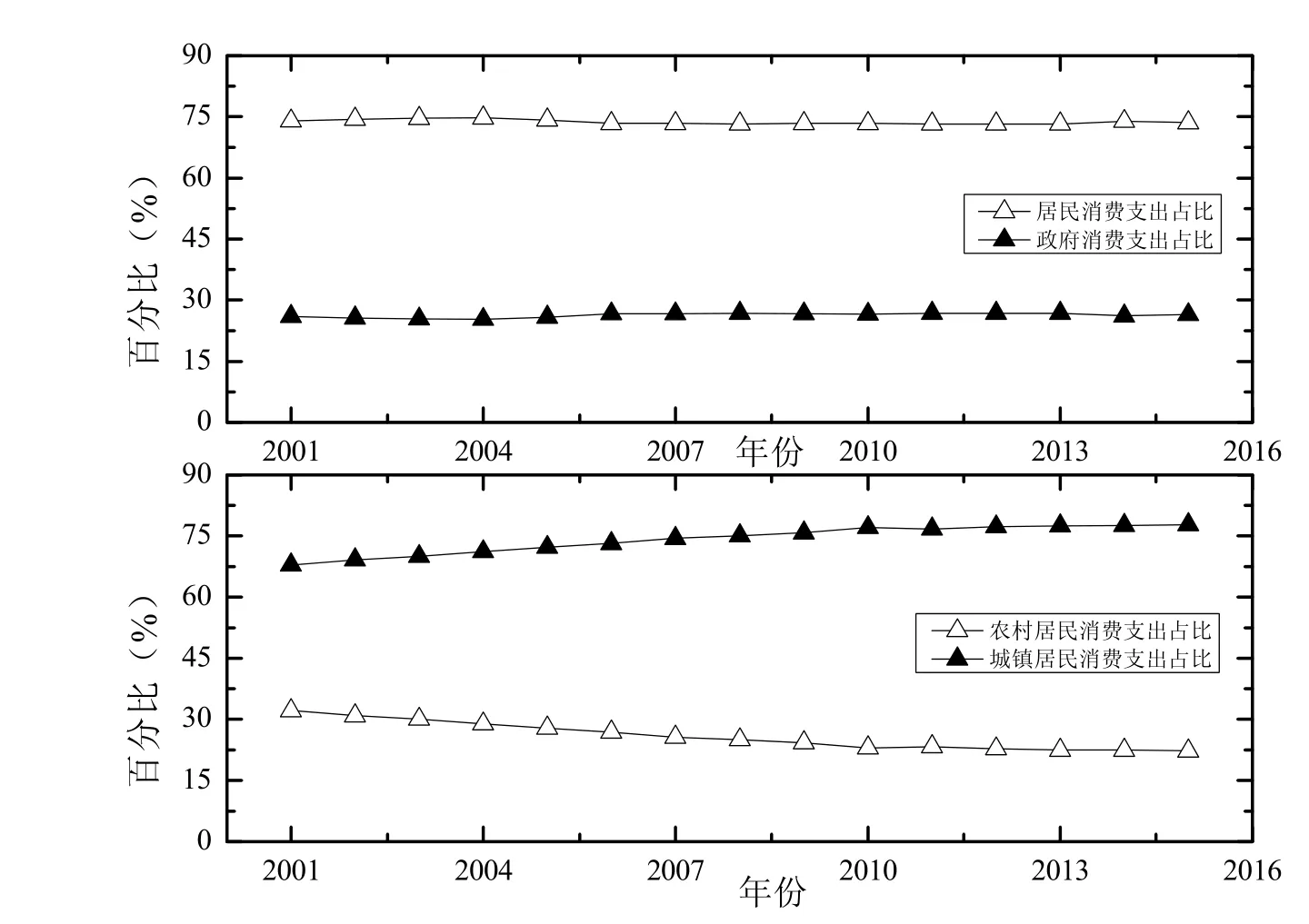

高收入國家的實踐充分說明了消費需求拉動GDP增長的作用。從廣義角度而言,消費需求包括國內消費和國外消費,從狹義角度而言,消費需求即指國內消費,包括居民消費和政府消費,其中居民消費又分為農村居民消費和城鎮居民消費。前述分析已指出,21世紀以來外需對我國GDP增長的拉動作用較為有限,因此,筆者著重分析內需對我國GDP增長的拉動效果。圖3為21世紀以來我國國內消費需求結構圖,分為兩個子圖,上圖為居民、政府消費支出占比圖,下圖為農村、城鎮居民消費支出占比圖。

從居民、政府消費支出占比看,圖3上圖所示,我國居民消費支出和政府消費支出的最終消費支出占比都較平穩,每年基本都維持在73.7%、26.3%左右,這就反映出21世紀以來居民消費、政府消費拉動GDP增長的動力相對保持穩定。考慮到這一時期我國年均最終消費率為53.2%,結合居民消費支出占比73.7%,21世紀以來我國居民年均最終消費率約為39.2%①。而同期美、德、日等發達經濟體的居民最終消費率基本都高于50%,比如2005年、2010年、2015年,日本的居民最終消費率分別為57.8%、59.2%、58.6%[5]。所以,我國居民最終消費率還有很大的提升空間。

從農村、城鎮居民消費支出占比看,圖3下圖所示,農村居民消費支出占比以年均0.66個百分點的速率逐年下降,而城鎮居民消費支出占比則以年均相同速率逐年提升,這與21世紀以來我國常住人口城鎮化率的顯著提升息息相關。表2為21世紀以來我國常住人口城鎮化率和城鄉居民消費水平對比的相關數據。數據顯示,我國常住人口城鎮化率已由2001年的37.66%提升至2016年的57.35%,提升了近20個百分點,但是,城鄉居民消費水平差距仍然較大。

圖3 21世紀以來我國國內消費需求結構圖

表2 21世紀以來我國常住人口城鎮化率和城鄉居民消費水平對比

三、基于產業角度的分析

從供給角度分析,我國GDP增長由三次產業帶動。三次產業的GDP占比指按名義數值計算的三次產業增加值占生產法GDP的比重。三次產業貢獻率指按不變價計算的三次產業增加值增量與生產法GDP增量的比值,相應地,有三次產業拉動GDP增長百分點的概念,它指GDP增長率與三次產業貢獻率的乘積。比如,第三產業拉動GDP增長百分點指GDP增長率與第三產業貢獻率的乘積。產業貢獻率與拉動GDP增長百分點是衡量三次產業對經濟增長影響程度的兩個重要指標,通過分析三次產業貢獻率數據或拉動GDP增長百分點數據,即可明確某一時期哪一產業是拉動GDP增長的主要動力。

圖4是21世紀以來我國三次產業GDP占比圖和三次產業拉動GDP增長百分點圖,分為上下兩個子圖,上圖為三次產業的GDP占比圖,下圖為三次產業拉動GDP增長百分點圖。從圖4上圖可知,21世紀以來,第一產業GDP占比逐年下降,第二產業GDP占比也基本呈下降趨勢,第三產業GDP占比則逐年上升,產業結構由低級向高級不斷轉化。然而,與發達經濟體第三產業GDP占比普遍高于70%相比,我國第三產業GDP占比才剛過50%,還有非常大的提升空間。從圖4下圖可知,21世紀以來第一產業年均拉動GDP增長百分點僅為0.43,對GDP增長的拉動作用極為有限,第二產業、第三產業是拉動我國GDP增長的主要動力,并且2001—2014年第二產業對GDP增長的拉動作用要普遍高于第三產業,但是從2015年起第三產業顯示出了對GDP增長更強的拉動作用。結合上圖的三次產業GDP占比深入分析,以2013年數據為例,第二產業、第三產業GDP占比都約為第一產業GDP占比的5倍,而剔除價格因素后,第二產業、第三產業拉動GDP增長百分點卻都約為第一產業的12倍,這說明第一產業產品價格波動幅度要顯著高于第二產業、第三產業,其他年份數據也充分證實了這一點。

四、基于區域角度的分析

(一)區域GDP占比的含義及作用

從需求角度、產業角度對21世紀以來我國GDP進行分析后,筆者再從區域角度對其進行深入的分析。本文所選區域指除我國港、澳、臺地區之外的我國31個省級行政區,并將從“四大板塊”②的GDP占比和南方地區、北方地區③的GDP占比兩個方面來分析21世紀以來我國的GDP結構。

區域GDP占比,指某年度某區域GDP總和占31個省級行政區GDP總和的比重。以2013年東部地區GDP占比為例,2013年東部地區10個省、市GDP總和為324765.0億元,31個省級行政區GDP總和為634345.3億元,因此2013年東部地區GDP占比為51.2%。需要說明的是,以此方法所得的31個省級行政區GDP總和與國家統計局公布的數值不一致,比如,國家統計局公布的2013年GDP為588018.8億元,與2013年度31個省級行政區GDP總和相差46326.5億元。這主要與我國實行的GDP分級核算制度、地區與國家使用的基礎資料不完全一致、各地區推行SNA2008核算體系不同步等因素有關。不過,都以省級行政區GDP數據為核算基準并不影響分析結果的準確性。區域GDP占比是衡量各個區域對我國GDP貢獻程度的重要指標,通過分析一定時期內各個區域的GDP占比數據,可以從宏觀上精準認識我國區域發展總體戰略的實施效果,并為下一步國家的區域發展戰略的調整提供重要參考。

(二)21世紀以來我國“四大板塊”的GDP占比分析

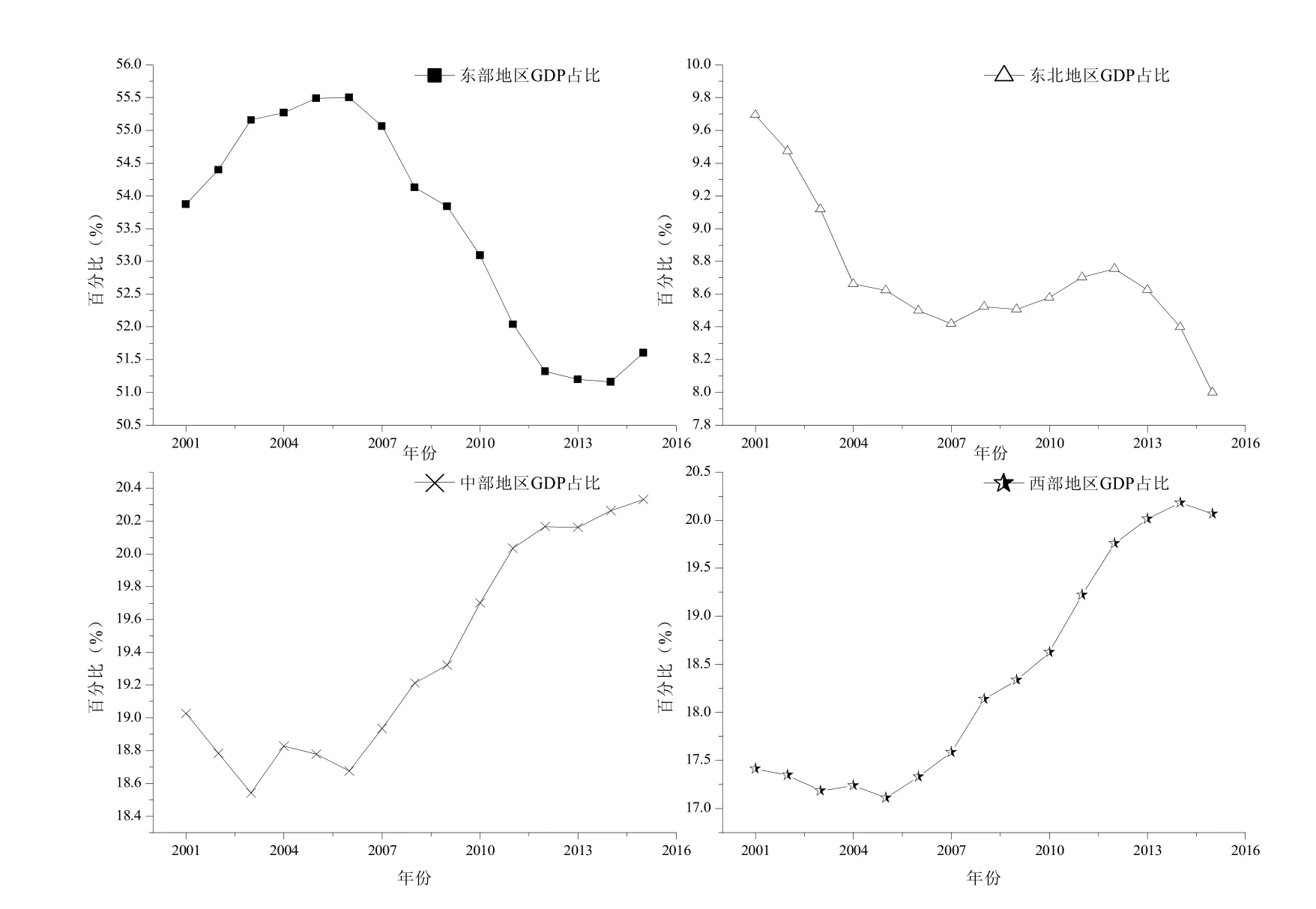

圖5 21世紀以來我國“四大板塊”GDP占比圖

圖5為21世紀以來我國“四大板塊”GDP占比圖,分為四個子圖,其中左上圖為東部地區GDP占比圖,右上圖為東北地區GDP占比圖,左下圖為中部地區GDP占比圖,右下圖為西部地區GDP占比圖。對比分析此四圖可知,第一,21世紀以來東部地區GDP占據我國GDP總和的“半壁江山”,其他三大區域GDP相加總和還不到50.0%。因此,盡管從20世紀末至今,我國相繼實施了西部大開發、東北振興和中部崛起三大區域發展戰略,但東部地區仍然是拉動我國經濟增長的主要區域。第二,西部大開發和中部崛起兩大區域發展戰略取得了一定的成就。中部、西部地區GDP占比基本都呈逐年增加趨勢,不過西部地區GDP占比增加速率要快于中部地區,與21世紀之初相比,2015年西部地區GDP占比提升了2.7個百分點,而中部地區只提升1.3個百分點。第三,東北地區振興未達到預期效果。因2008年國際金融危機影響,為避免經濟大幅下滑,國家在2008年下半年到2010年采取了積極的財政政策和適度寬松的貨幣政策刺激經濟增長,其中較大比例的投資投到了東北地區,使得2010—2012年東北地區GDP占比略有提升。但是,除了這三年外,整體而言,21世紀以來的十幾年內東北地區GDP占比呈下降趨勢,至2015年其GDP占比僅為8.0%,較21世紀之初的9.7%下降了1.7個百分點,年均下降超過0.1個百分點。東北地區振興任重而道遠。

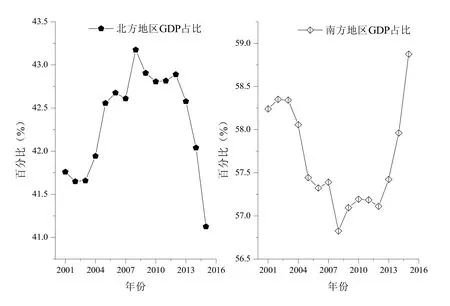

(三)21世紀以來我國北方地區、南方地區的GDP占比分析

圖6為21世紀以來我國北方地區、南方地區的GDP占比圖,分為左右兩個子圖,其中左圖為北方地區GDP占比圖,右圖為南方地區GDP占比圖。整體來看,21世紀以來北方地區15個省、市、自治區GDP與南方地區16個省、市、自治區GDP的比例大約維持在4∶6左右。然而,2008年之后,北方地區的GDP占比由2001—2008年的上升趨勢轉向了下降趨勢,尤其是2012年以來的幾年,下降得更快,而南方地區的GDP占比變化趨勢正好相反。2013—2015年北方地區、南方地區的GDP增長率(名義)也印證了這一點,北方地區的GDP增長率分別為9.2%、6.5%、3.3%,而同期南方地區的GDP增長率分別為10.6%、8.9%、7.3%,可見,近幾年來北方地區經濟下滑較快,須引起足夠重視。

圖6 21世紀以來我國北方地區與南方地區GDP占比圖

五、結論

從整體、需求、產業、區域等多維度對21世紀以來我國GDP進行深入分析后,可以形成以下幾點基本結論。

一是關于需求與我國GDP增長的結論。我國成為世界第二大經濟體后,在國際經濟格局中的地位越來越突出。以美、日為首的發達經濟體為了保持他們在國際經濟中的地位與優勢,會放慢甚至停止向我國進行技術轉移,這使得我國依靠模仿、引進消化再吸收進行技術創新以支撐經濟發展的空間不斷縮小。盡管改革開放以來,尤其是21世紀以來,我國技術創新取得了不小的進步,在某些領域已達到國際領先水平,但是整體而言,我國自主創新能力仍然較為薄弱。雖然我國人民幣存款余額逐年提升,銀行儲蓄規模不斷擴大,但因技術創新的限制,高儲蓄難以在市場上形成有利可圖的大規模投資。另外,受2008年國際金融危機的影響,全球經濟仍處于增長乏力期,貿易保護主義抬頭,我國外需受到嚴重抑制的局面難以在短期內得到改變。投資和外需的疲軟促使國內需求成為拉動我國GDP增長的第一動力。鑒于21世紀以來居民消費支出與政府消費支出的比例基本維持在3∶1左右、農村居民消費支出占比不斷下降、城鄉居民消費水平差距依舊較大和我國城鎮化率還有較大提升空間的實際,城鎮化是提升內需,拉動我國經濟增長的核心動力。同時,要注重提高農村居民收入水平,推動農村消費需求提升。

二是關于產業與我國GDP增長的結論。從改革開放之初到20世紀末,經過二十來年的發展,我國產業歷經了從供給不足到供需基本平衡的發展歷程,至21世紀初,在水泥、鋼鐵等行業甚至出現了局部產能過剩的現象。為避免2008年國際金融危機造成經濟較大幅度地下滑,我國采取了大規模的刺激政策促進經濟增長,其不利的一面是進一步加劇了產能過剩。產能過剩嚴重制約著我國經濟增長,其主要成因是我國三次產業結構不盡合理和產業供給能力不足。因此,應積極化解產能過剩,從產業角度拉動我國GDP增長,一方面要不斷優化升級產業結構,提升第三產業的GDP占比;另一方面考慮到我國勞動年齡人口數量不斷下降、資源環境約束壓力不斷增強、引進技術壁壘不斷提高的現實情況,要發揮人力資本、自主創新能力在產業發展中的突出作用,提高產業供給能力與質量。

三是關于區域經濟與我國GDP增長的結論。21世紀以來,我國區域經濟的基本格局是東部地區經濟總量比中部、西部、東北三大區域經濟總量之和還要多,南方地區經濟總量要多于北方地區。更為不利的是,東北地區經濟持續下滑,2012年以來北方地區經濟下滑趨勢明顯。這種發展不平衡的格局非常不利于縮小區域發展差距,促進區域協調發展。促進中部地區、西部地區,尤其是東北地區和整個北方地區經濟增長的基礎在于繼續實施區域發展總體戰略。要在繼續發揮東部率先發展效應的同時,積極推進“一帶一路”建設,促進中部、西部和東北三大區域經濟加速增長。積極實施長江經濟帶戰略,促進東部、中部和西部三大區域經濟聯動增長;以京津冀城市群為核心,以遼中南、山東半島城市群為支點,構建連接東北地區、華北地區、華東地區的環渤海的南北經濟帶,促進東北地區經濟快速增長;以遼寧沿海經濟帶、河北沿海經濟帶、天津濱海新區、山東藍色經濟區、江蘇沿海經濟帶、長三角經濟區、浙江海洋經濟發展示范區、福建海峽西岸經濟區、珠三角經濟區、廣東海洋經濟綜合試驗區、廣西北部灣經濟區、海南島國際旅游島等若干沿海經濟區為基礎,打破地區間壁壘,構建橫貫南北的沿海經濟帶,加快北方地區經濟增長。

注釋:

①居民年均最終消費率指居民年均消費支出占比與年均最終消費率的乘積。作者依據21世紀以來我國每年的最終消費率數據計算得出年均最終消費率為53.2%,同期居民年均消費支出占比約為73.7%,因此居民年均最終消費率約為39.2%。。

②“四大板塊”指東部、東北、中部和西部四大區域,其中東部地區包括北京、天津、河北、山東、江蘇、上海、浙江、福建、廣東、海南等10個省、市;東北地區包括遼寧、吉林、黑龍江等3個省;中部地區包括山西、河南、安徽、湖北、湖南、江西等6省;西部地區包括內蒙古、新疆、寧夏、西藏、廣西、陜西、甘肅、青海、四川、重慶、云南、貴州等12個省、市、自治區。

③北方地區包括黑龍江、吉林、遼寧、內蒙古、北京、天津、河北、山東、河南、山西、陜西、甘肅、寧夏、青海、新疆等15個省、市、自治區;南方地區包括上海、江蘇、安徽、湖北、湖南、重慶、四川、浙江、江西、福建、海南、廣東、廣西、貴州、云南、西藏等16個省、市、自治區。

[1]中華人民共和國國家統計局.中國統計摘要(2016)[M].北京:中國統計出版社,2016:21.

[2]中華人民共和國國家統計局.中華人民共和國2016年國民經濟和社會發展統計公報[EB/OL].(2017-02-28)[2017-06-22].http://www.stats.gov.cn/ tjsj/zxfb./201702/t20170228_1467424.html.

[3]2016中國GDP總量:中美GDP數據分析:2030超美國[EB/OL].(2017-02-10)[2017-06-22]. http://www.zhicheng.com/index.php?m=customer&c= index&a=show&id=122321&catid=96.

[4]中華人民共和國國家統計局.國際統計年鑒(2014)[M].北京:中國統計出版社,2014:46.

[5]中華人民共和國國家統計局.中國統計年鑒(2016)[M].北京:中國統計出版社,2016:951.

F12

A

1004-1494(2017)05-0012-09

2017-06-25

姚星星,男,中共中央黨校經濟學部博士研究生,主要研究方向為中國經濟發展的理論與實踐;韓 瑛,女,中共中央黨校經濟學部博士研究生,主要研究方向為制度變遷與經濟發展。

責任編輯 莫仲寧

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

民生周刊(2020年13期)2020-07-04 02:49:22

電子制作(2018年18期)2018-11-14 01:48:24

華人時刊(2018年23期)2018-03-21 06:26:00

山東工業技術(2016年15期)2016-12-01 05:31:22

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

民生周刊(2012年10期)2012-10-14 09:06:46