傳統農區農戶借貸行為分析

——基于蘭考縣董堂村、埽懷村的調查

2017-11-01 22:04:49許家偉

河南社會科學 2017年9期

關鍵詞:農村

許家偉

(1.河南財經政法大學 城鄉協調發展河南省協同創新中心,河南 鄭州 450046;2.河南財經政法大學 資源與環境學院,河南 鄭州 450046)

傳統農區農戶借貸行為分析

——基于蘭考縣董堂村、埽懷村的調查

許家偉1,2

(1.河南財經政法大學 城鄉協調發展河南省協同創新中心,河南 鄭州 450046;2.河南財經政法大學 資源與環境學院,河南 鄭州 450046)

基于蘭考縣兩個村莊82戶農戶的調查數據,運用定量與定性相結合的分析方法,分析傳統農區農戶借貸的影響因素、行為特征和借貸意愿。結果表明:(1)個人特征中戶主的年齡、學歷、職業是影響農戶借貸需求的主要因素,而性別、務工、政治身份則對借貸需求沒有產生顯著影響。(2)家庭特征中人口規模、耕地規模、學生人數、家庭收入是影響農戶借貸需求的主要因素,而勞動力人數與借貸需求呈現隨機特征。(3)農村信用社與郵政儲蓄是農戶辦理金融業務的主要渠道,家庭財富是最重要的影響因素,但民間借貸居絕對主導地位,且借貸額度整體較小,主要用于商業活動、教育、醫療、住房等大額開支。(4)農戶意愿擔保品“信用”特征明顯、貸款利率可承受能力低、貸款期限長、還貸周期長和網上銀行參與程度低等特點,導致貸款產品的可行性較差。

農戶借貸;傳統農區;民間借貸;農村金融

一、前言

近年,伴隨著對“三農”問題認識的深入,農村金融作為解決“三農”問題的有效手段逐漸受到重視,并且政府出臺了一系列惠民政策。2016年“一號文件”提出“加快推動金融資源更多向農村傾斜,發展農村普惠金融,降低融資成本”。2017年“一號文件”繼續聚焦“三農”,提出“加快農村金融創新確保‘三農’貸款投放持續增長”,強調“深入推進農業供給側結構性改革”“支持農村商業銀行、農村合作銀行、村鎮銀行等農村中小金融機構立足縣域,加大服務‘三農’力度,健全內部控制和風險管理制度”。

蘭考縣位于河南省東北部,是焦裕祿精神的發祥地,下轄8個鄉、5個鎮、3個街道、450個行政村(社區),總人口83萬,總面積1116平方公里。蘭考縣作為國家級扶貧開發工作重點縣,享有財政扶貧資金、以工代賑、農田水利基本建設、農業產業結構調整等多種優惠政策。“十二五”以來,按照習近平總書記“四個切實、五個一批、六個精準”的要求,蘭考縣認真開展脫貧攻堅“最后一公里”的各項工作。2016年3月28日蘭考縣率先脫貧,成為河南省第一個獲得率先脫貧省級財政獎勵的貧困縣。

課題組集中調研蘭考縣許河鄉的董堂村和埽懷村。其中,埽懷村是“十二五”規劃的河南省貧困村,董堂村經濟狀況相對較好。本次調查問卷分為村干部問卷和農戶問卷,農戶問卷主要內容包括個人特征(年齡、性別、務工、學歷、職業和身份)及其家庭特征(人口規模、耕地規模、學生人數、勞動力人數和家庭收入)、借貸意愿、借貸渠道、借款用途、有無抵押或擔保等。所有問卷均采用入戶調查,共發放問卷85份,獲取有效問卷82份。其中,埽懷村48戶,董堂村34戶,有效率96.5%;有借貸需求且有借貸經歷的67戶,無借貸需求的15戶。

表1 耕地規模與借貸需求

二、傳統農區農戶借貸的影響因素

(一)戶主年齡對農戶借貸需求存在差異

樣本農戶中年齡最小的戶主24歲,年齡最大的戶主76歲。農戶借貸需求與年齡之間的關系總體呈現出“倒U形曲線”,41—50歲農戶借貸比例最高。年輕時,生活壓力較小,對資金的需求并不是很強烈,隨著年齡的增長,以及個人家庭的建立,生活各個方面開支不斷擴大,資金的需求也日益強烈。在41—50歲資金的支出達到頂峰,資金需求也達到頂點,因為這個年齡段戶主的子女可能處于大學階段需要較大的教育支出,而戶主的父母由于年老醫療開支較大。之后,伴隨著子女的工作,一方面家庭的生活支出會逐漸減少,另一方面子女工作工資收入也能增加家庭自有財富,使得借貸需求逐漸下降。

(二)戶主性別對借貸需求影響不明顯

男戶主63戶,其中52戶有借貸需求,占比82.5%;女戶主19戶,有15戶有借貸需求,占比78.9%。男性需求較高,但差別并不是特別明顯。男性、女性借貸需求占比差別不大的原因在于隨著我國物價水平的不斷提高,一個家庭單靠家庭里男性的收入并不能滿足家庭的開支,夫妻雙方共同努力才能支撐起整個家庭的生活。

(三)外出務工對借貸需求有一定影響

外出務工戶主有49戶,有借貸需求的42戶,占比為85.7%;未外出務工的戶主有33戶,有借貸需求的25戶,占比75.8%。外出務工農戶借貸需求高于非外出務工農戶,這與外出務工農戶比非外出農戶有更高的借貸發生率結論相一致。產生此種現象的原因在于:一方面外出務工農戶多是家庭收入較低的家庭,而未外出務工的農戶多是在當地有穩定收入的群體,家庭收入較低的家庭對于資金有著更強烈的需求;另一方面,外出務工農戶體驗大城市的生活方式與生活節奏,生活開支較之前增加較多,也是造成其借貸需求較高的重要因素。

(四)戶主學歷對借貸需求有正向影響

農戶借貸需求明顯地呈現出隨學歷提高而增加的現象。首先,農戶接受正規教育時間越長,從事非農活動的意愿與能力就越強,生產性支出較大。其次,農戶學歷越高,工資收入也越高,其還款能力就越強,良好的工資收入為其借錢提供良好的擔保,因此借錢相對容易。再次,學歷越高越愿意追求較高品質的生活,生活開支較大,收不抵支時便產生借貸的需求。值得注意的是,樣本農戶中初中及初中以下學歷的農戶為66戶,占比為80.5%,表明當地農戶整體受教育水平較低。

(五)戶主職業對借貸需求產生重要影響

機關事業單位人員借貸意愿最強,務農人員借貸需求其次,經商人員借貸需求較低。機關事業單位借貸需求占比高原因在于這類群體在村里面一般具有較高的威信,信用度較好,同時人脈廣,容易借到錢。此外,經商人員借貸需求最弱的情況,可能與樣本數量較少有關。

(六)戶主身份對借貸需求無明顯影響

黨員、非黨員借貸情況區別不大,當過村干部與沒有做過村干部借貸情況差別也不大。這在一定程度上也表明當地農村地區黨員與非黨員、村干部與普通群眾之間收入差距不大。

(七)中等人口規模的借貸意愿最強

人口規模最小的只有1人,人口規模最大的有18人。借貸需求伴隨著人口規模的擴大總體呈現“倒U形”。1—3人人口規模借貸需求意愿最弱,4—6人的人口規模的農戶借貸需求意愿最為旺盛,之后隨家庭人數的增加再次減弱。形成這種情況的原因在于人口規模小時,農戶家庭各方面的開支比較少,家庭自有資金就能滿足生活與生產所需;而當農戶家庭規模較大時,雖然家庭開支較大,但在外打工賺錢的人多,從而致使這類家庭借貸需求較低。但當家庭規模處于中間層次時,一方面家庭的開支較大,另一方面賺錢的人卻較少,收入小于支出,從而導致借貸需求意愿最強。

(八)中等耕地規模的借貸需求較旺

如表1所示,有6戶農戶已經不再種地,耕地最多的農戶有15畝地。沒有地的農戶借貸意愿最弱,擁有土地在6.1—9畝之間的農戶借貸意愿最強。借貸需求伴隨著耕地規模的擴大,呈現出“倒W形”。原因可能是,不種地的農戶往往通過非農渠道獲取收入,而現階段我國非農產業產值遠高于農業,導致借貸意愿最低。6.1—9畝之間農戶借貸意愿最強,原因則在于這類人群往往是年齡較大無法外出打工的群體,家里面既有老人又有上學的學生,開支最大,而收入相對較低,從而造成借貸需求意愿最強。

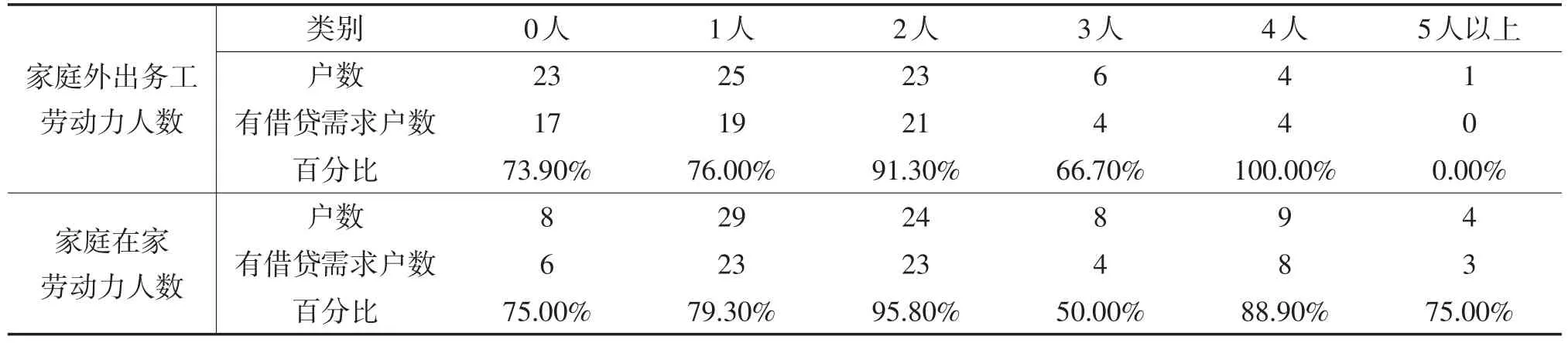

表2 勞動力人數與借貸需求

(九)學生人數與借貸需求成正比

農戶借貸需求隨家中學生人數的不斷增多,呈現出不斷增強的趨勢。這一方面說明,子女教育支出在現今的農戶家庭里面是一筆巨大的開銷,普通農戶在學生較多時只有通過借貸才能支持子女的教育;另一方面也說明,當地農戶對于子女學校教育的重視。在調研過程中,很多農戶都表示“只要娃愿意上學,就盡全力支持娃”。

(十)勞動力人數與借貸需求呈隨機特征

如表2所示,外出務工人數最多的農戶為14人,在家勞動力最多的有7人。雖然農戶家庭勞動力的分布情況各不相同,但數據顯示出農戶借貸需求與農戶家庭中勞動力的分布情況之間的方向性聯系并不明確,但有一個現象是,農戶無論在家勞動力還是外出勞動力是兩人的,借貸需求比都最高。

(十一)中等家庭收入農戶的借貸需求度較強

農戶借貸需求與農戶家庭收入之間總體呈現出兩邊借貸需求較大,中間需求較小的特點。家庭年人均純收入低的農戶,基本的生活支出可能需要較多的借貸,因此借貸需求較高。家庭收入較高的農戶,往往從事非農業生產或商業活動,生活質量較高,各個方面開支較大,容易產生借貸的需求,同時人們也愿意借錢給這類人群,從而使得這類人群借貸需求比較高。

三、傳統農區農戶借貸的行為特點

(一)農村信用社和郵政儲蓄是主要渠道

44戶農戶一般去農村信用社辦理業務,28戶農戶一般去郵政儲蓄辦理業務,5戶農戶一般去農業銀行辦理業務,3戶農戶去其他銀行辦理業務,3戶農戶沒有去銀行辦理過業務,另有4戶農戶去多家金融機構辦理業務。90%的農戶選擇農村信用社與郵政儲蓄辦理銀行方面的業務,可見農村信用社和郵政儲蓄是農村金融服務的主力軍。但是,67戶有過借貸經歷的農戶,僅有1戶從農村信用社借到款,這表明農村信用社以及郵政儲蓄在農村地區的功能主要體現為“吸儲”。

(二)家庭財富是最重要的影響因素

在農戶借錢最大影響因素方面,回答這個問題的農戶有59戶,認為個人信用重要的有9戶,認為人際關系最重要的有19戶,認為家庭財富狀況最重要的有31戶,認為借錢用途最重要的有10戶。半數農戶選擇家庭自身的財富狀況作為影響借錢最重要的因素,表明農戶民間借貸時,放貸的農戶雖不需要借貸農戶提供物品抵押,但通過對借錢農戶家庭財富能力的評估其實已經為放貸者提供一種較為有效的擔保。32%的農戶認為人際關系重要,表明良好的人緣,促進相互之間了解,有利于相互信任,使得交易雙方信息對稱,從而促使農戶借到資金。個人信用這個選項選的人不多從側面也反映出當地村民普遍信用意識較強,村風比較好。

(三)民間借貸居于絕對主導地位

在農戶借錢渠道方面,回答這個問題的農戶有65戶,僅1戶從農村信用社借到錢,有15戶向父母和兄弟姐妹借到錢,有51戶向親戚朋友借到錢,有3戶向社會人員借到錢,有6戶同時從父母和兄弟姐妹以及親戚朋友處借到錢。98.5%的農戶通過民間渠道借錢,其中的95.6%的農戶從父母和兄弟姐妹以及親戚朋友處借錢,表明農戶民間借貸中家族依賴特征明顯。

(四)借貸規模以小額信貸為主

在農戶最近一次借錢規模方面,共有71戶農戶回答該問題。32戶農戶回答最近沒有借錢,借錢數額1000元以下的有7戶,數額1000—5000元的9戶,數額5000—10000元的有5戶,借款數額10000—20000元有8戶,借款數額20000元以上有10戶。整體來看農戶借貸規模較小,以小額信貸為主。

(五)借貸主要用于大額支出

在農戶借錢用途方面,共有66戶農戶回答該問題。農戶借錢用來從事農業的有7戶,做生意的有20戶,婚喪嫁娶的有12戶,子女教育的有15戶,治病的有6戶,建房或買房的有15戶,其他生活支出的有3戶,10戶為多用途借款。從事生產活動的總共27戶,占農戶總數的40.9%,用于生活消費的有51戶,占農戶總數的77.3%(部分農戶的借貸用途包括生產型、生活型兩方面借貸)。農戶借貸款主要用于生活消費,集中在房子、教育、婚喪嫁娶、治病這些大額開銷,這一方面反映出當前我國農戶的整體收入水平較低,另一方面從側面反映出我國社會保障體系尤其是農村社保體系十分不完善。此外,40.9%的農戶借貸用途是從事農業生產與做生意,說明當地農戶收入較低,農戶改變自身貧窮落后面貌的決心與勇氣也不斷增強,關鍵是資金缺乏。

四、傳統農區農戶借貸的意愿特征

(一)擔保品“信用”特征明顯

在農戶貸款抵押擔保方式的選擇上,共有60戶農戶回答此問題。農戶愿意用銀行存單做抵押的有3戶,用房屋財產權做抵押的有19戶,用土地承包經營權做抵押的有6戶,農戶擔保的有28戶,農戶聯保的有4戶。農戶擔保和農戶聯保作為貸款抵押擔保的農戶占比達53%,由于擔保、聯保與個人的信用度有很大的關系,從而表明農戶更愿意運用“個人信用”作為擔保方式。另外,選擇房屋財產權做抵押的農戶較多,表明國家逐漸放開農戶房屋財產權抵押擔保之后,對于農村金融發展會起到較為積極的效果。

(二)貸款利率可承受能力低

在農戶貸款利率最大可接受程度方面,共有55戶農戶回答該問題。52戶認為自身家庭可接受的貸款年利率范圍為5%—10%,占94.5%。只有3戶認為自身家庭可接受的貸款利率為10%—20%。根據國外農戶小額信貸組織的經驗,如孟加拉國格萊珉銀行(GB)模式、印度尼西亞人民銀行鄉村信貸部(BRI-Unit)模式、玻利維亞陽光銀行(BancoSol)模式,這些小額信貸組織的貸款名義年利率基本在10%以上,甚至名義年利率最高達50%,以保證小額信貸組織的可持續發展。由此可見,農戶意愿的借貸利率與實際可行的借貸利率之間存在較大的差別。

(三)貸款期限較長

在農戶還款期限方面,共有50戶農戶回答該問題,其中沒有人選定還款期限為3個月以下的貸款,還款期限為3—6個月的有2戶,6—12個月的有4戶,1—3年的有14戶,3年以上的有28戶,其他為1戶。70%以上的農戶期望貸款期限在1年以上,說明農戶貸款的期限較長,農村貸款的時間成本也較高。

(四)還貸周期較長

在農戶分期付款方式方面,共有53戶農戶回答此問題。沒有農戶選擇按周付款,5戶農戶選擇按月付款,25戶農戶選擇按季付款,1戶選擇半年付款,22戶選擇到期一次還本付息。90.6%的農戶選擇的還款期限超過3個月,但當前正規金融機構接受的是分月付款,表明農戶的分期還款意識有待提高。

(五)互聯網金融參與度低

在農戶網上銀行開通方面,共有72戶農戶回答這個問題。11戶農戶開通網上銀行,61戶農戶未開通網上銀行。這一方面說明當地多數農戶日常生活中基本不需要網上銀行,另一方面也說明當地農戶對于網上銀行的了解較少,通過互聯網渠道在農村開展小額信貸服務難度加大。

五、結論及建議

通過對蘭考縣董堂村和埽懷村兩個村共82戶農戶的入戶調查數據,綜合運用定量與定性分析方法,分析傳統農區農戶借貸需求的影響因素、行為特點和意愿特征,可以得出以下結論:年齡、學歷、職業、人口規模、耕地規模、學生人數、家庭收入等是影響傳統農區農戶借貸的主要因素;農戶借貸以民間借貸為主,資金額度較小,主要用在如經商、教育、住房等大額支出;農戶意愿的貸款產品與金融機構現實可行的農村小額信貸產品存在較大的差異,具有“信用”特征、貸款利率低、貸款周期長、還貸周期長和互聯網金融參與度低等特點,導致貸款產品的可行性較差。

蘭考縣農戶借貸行為在一定程度上反映著我國中部傳統農區農戶借貸的特點,為促進農村金融發展,進而激活農村經濟,提出以下建議:第一,加強農戶技能培訓。通過對農戶進行技能培訓,提高農戶的社會適應能力,從而使其能夠獲得更高的工資收入,有利于農戶自身財富的增長,從而引發其對金融服務需求的增長,提高金融機構在農村地區開展金融服務的積極性。第二,完善農村社會保障體系。住房、教育、醫療成為農戶生活支出中的大額項目,重要原因在于我國當前農村社會保障仍處于較低的水平,通過完善農村社會保障體系,促使農戶由生活型向生產型轉變,進而也可促進農村經濟發展。第三,完善農戶聯保貸款制度。強化“利益共享,風險共擔”的制度安排,同時增強動態激勵機制在借貸雙方博弈中的作用,對于還款信用記錄較好的農戶可以給予更高授信額度的貸款與利率上的優惠,對于能夠提前還清貸款的農戶同樣可以給予利率上的優惠政策,同時將行政與法律有機結合,加大農戶的違約成本,從而保障農戶聯保貸款機制的健康運行。第四,促進民間金融合法化。民間金融能夠涵蓋正規金融機構不愿意或不能涵蓋的領域,是正規金融機構的有效補充,同時民間金融借貸雙方之間信息較為對稱,能夠較為有效防止逆向選擇和道德風險問題,更容易控制風險,從而降低農戶小額信貸的運營成本。

[1]林展,陳志武,彭凱翔.乾隆中期和道光中后期債務命案研究[J].清史研究,2016,(2):75—86.

[2]潘海英,翟方正,劉丹丹.經濟發達地區農戶借貸需求特征及影響因素研究——基于浙江溫嶺市的調查[J].財貿研究,2011,(5):48—56.

[3]馮旭芳.貧困農戶借貸特征及其影響因素分析——以世界銀行某貧困項目監測區為例[J].中國農村觀察,2007,(3):51—59.

[4]Edward S.FinancialDeepening in Economic Development[M].New York: Oxford University Press,1973.

[5]鄭學黨.供給側改革、互聯網金融與農業產業化發展[J].河南社會科學,2016,(1):1—7.

[6]趙洪丹,朱顯平.農村金融規模、農村金融效率與農村經濟增長——來自吉林省的證據[J].經濟經緯,2015,(3):28—34.

[7]武曉明,羅劍朝.農村金融市場開放對農業經濟增長的影響及其分解研究——基于空間Durbin面板模型的實證分析[J].經濟經緯,2016,(5):30—35.

[8]程惠霞.農村金融“市場失靈”治理前提再判斷:供給不足還是金融排斥——基于5省26家新型農村金融機構覆蓋地域內1938個農戶樣本調查[J].經濟理論與經濟管理,2014,(11):101—112.

[9]陳治國,李成友,李紅.農戶信貸配給程度及其對家庭金融資產的影響[J].經濟經緯,2016,(3):43—47.

[10]朱守銀,張照新,張海陽,等.中國農村金融市場供給和需求——以傳統農區為例[J].管理世界,2003,(3):88—95.

Analysis on the Loan Behavior of Farmers in Traditional Farming Areas——Based on the Investigation of Dongtang Village and the Village of Saohuai in Lankao County

Xu Jiawei

Based on the survey data of two villages lankao 82 peasant households,using the combination of quantitative and qualitative analysis method,analysis the influence factors of peasant household borrowing traditionalagriculture, behaviorcharacteristicsand borrowing.Theresultsshowed that:(1) personal characteristics of householder age,educational background,professional is the main factor affecting the farmer credit demand,while gender,migrant workers,political identity did not have a significant impact on borrowing demand.(2)the size of the family,the size of the cultivated land,the number of students and the family income are the main factors that influence the demand for household borrowing,and the number of labor force and the demand for borrowing are randomly characterized.(3)the rural credit cooperatives and postal savings is the main channels for farmers to conduct financial business and household wealth is one of the most important influencing factors,but the folk lending in the absolute dominance,and overall lending is lesser,mainly for business,education,health care,housing and so on big spending.(4)farmers intend to collateral obvious trait of“credit”and loan interest rates low affordability,long loan time limit and long repayment period and low level of involvement of the bank on the net,leading to poor feasibility of loan products.Based on this,to promote the development of the rural finance and activate the rural economy is put forward to strengthen farmer skill training,improve the rural social security system,improve the system of farmer group lending and promote the legalization of private financial advice.

Farmers’Borrowing;Traditional Farming Areas;Private Lending;The Rural Financial

F81

A

1007-905X(2017)09-0056-05

2017-05-20

國家自然科學基金(41601178;41471117);教育部人文社會科學研究基金(15YJC790121)

許家偉,男,經濟學博士,河南財經政法大學《經濟經緯》編輯部編輯、城鄉協調發展河南省協同創新中心兼職研究員。

編輯 凌 瀾

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14