關于壽險保費收入的回歸分析

2017-11-07 03:59:02孟慶燕江西理工大學

消費導刊 2017年11期

孟慶燕 江西理工大學

關于壽險保費收入的回歸分析

孟慶燕 江西理工大學

一、問題的提出

就目前發展形勢上來看,我國壽險業前景一片光明,屬于朝陽產業,發展潛力較大,因此研究壽險保費收入的影響因素,從而為壽險業發展提出相應建議是一個有意義的課題。本文利用1985年至2016年壽險相關歷史數據回歸分析,研究壽險保費增長的原因,從而預測未來壽險行業的發展趨勢并提出相應建議。

二、變量的選擇

(一)被解釋變量的選擇

本文以壽險的保費收入作為被解釋變量,作為其需求的量化指標。

(二)解釋變量的選擇

參考相關書籍,并結合實際情況,可知影響保費收入的因素主要包括宏觀經濟和人口因素等。具體包括以下因素:

1.經濟發展水平

保險與社會的經濟發展水平緊密相連,GDP的增長速度是壽險需求的決定性因素,兩者成正比例的關系。因此本文選取GDP作為經濟發展水平的量化指標。

2.收入水平

對于人們而言,壽險消費屬于奢侈品。因此,人們的收入水平越高,支付能力越強,對于壽險的需求越大。但另一方面,隨著人們個人財富的增加,自保能力也相應的增加,這在一定程度上降低了壽險的需求。因此收入水平與壽險需求的關系取決于兩者力量的大小程度。本文選取城鎮居民家庭可支配收入作為收入水平的量化指標。

3.人口數量

人口數量的增加,盡管人們受傷害的比例不變,單由于基數的增加,相應的投標標的也會增加,另一方面,有風險意識與投保意識的人口數量也會相應的增加。因此,人口數量與壽險需求呈正相關。本文選取人口數量作為量化指標。

4.社會福利及保障水平

如果社會的保障水平越高,人們通過社會保障獲得的保障越大,對于壽險需求起到替代的作用,壽險需求越低。但另一方面,社會保障水平的提高又會增加人們手中的可支配收入,因此社會保障水平與壽險需求的關系取決于兩者力量的大小程度。本文選取社會保障支出作為社會保障水平的量化指標。

5.通貨膨脹水平

由于壽險保險金的給付時間晚于其保費的繳納時間,由于通脹的存在會使保險金的貶值程度高于保費的貶值程度,從而降低人們對壽險的需求。本文選取CPI(1978年=100)作為通脹的量化指標。

6.居民儲蓄存款余額

一方面,居民儲蓄存款余額的增加,使人們的可支配收入增加,從而使壽險需求增加。另一方面,壽險作為一種金融殘金融產品,與居民儲蓄存款余額有一定的替代作用,這又會使壽險需求降低。因此社會其與壽險需求的關系取決于兩者力量的大小程度。本文選取城鎮居民儲蓄存款余額作為社會保障水平的量化指標。

三、數據的采集

由于1982年我國壽險才開始恢復,由于從1982年到1984年數據部分缺失,本文搜集了了1985年至2016年的數據,被解釋變量為壽險保費收入,用Y代表,解釋變量如下:(數據均來自《中國統計年鑒》)

四、模型的構建

利用以上搜集的1985年至2015年的數據,采用多元線性回歸方法,建立以下雙對數模型解釋人身保險保費的影響因素。所建模型如下:

(一)做散點圖

利用eviews軟件對所選解釋變量分別與被解釋變量作散點圖如下:

如上每個解釋變量與被解釋變量之間的散點圖所示,每個解釋變量與被解釋變量之間大致呈線性相關關系,因此驗證所建雙對數模型的正確性。

(二)回歸結果

采用Eviews對表1數據采用最小二乘法回歸結果如下:

五、模型檢驗

(一)經濟意義檢驗

(二)統計檢驗

在5%的顯著性水平下,自由度為(6,24)的F檢驗的臨界值為=2.508<1908,說明模型整體的線性關系顯著成立。

同樣在5%的顯著性水平下,自由度為31的t檢驗的臨界值為=2.064,顯然lnX1、lnX2、lnX4、lnX6均沒有通過t檢驗。

(三)計量經濟學檢驗

1.異方差性檢驗

利用Eviews軟件,按照懷特檢驗的過程,得到的結果如下:

在5%的顯著性水平下,自由度為6的χ分布的臨界值為12.59>1.86;自由度為(6.24)的F分布的臨界值為2.508;自由度為24的t分布的臨界值為2.064;因此,接受原假設,表明模型中的隨機誤差項不存在異方差,接受同方差性的原假設,表明模型中的隨機誤差項不存在異方差。

2.序列相關性檢驗

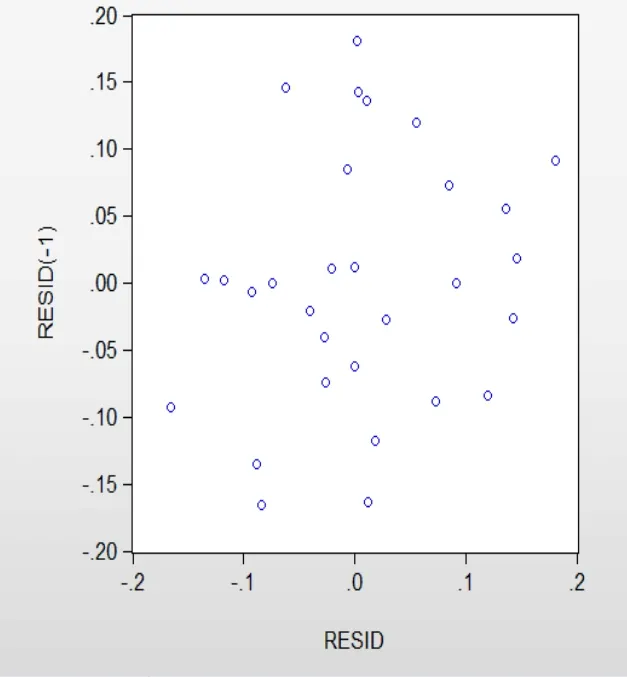

(1)圖示法

計算模型隨機誤差項的估計值,即殘差e1。從殘差項e1與e1(-1)的關系圖(如下圖)來看,該模型隨機項不呈現序列相關性。

(2)D?W?檢驗法

對模型進行D?W?檢驗,結果表明,在5%的顯著性水平下,查表的自由度為(7,31)的,因此判斷模型隨機項不存在一階相關性。

(3)拉格朗日乘數檢驗法

首先,對以上模型進行序列相關的拉格朗日乘數檢驗,含一階滯后殘差項的輔助回歸結果如下:

從變量的顯著性上看,e(?1)通過了顯著。計算得到的,該值顯著大于顯著性水平為5%、自由度為1的χ分布的臨界值,由此判斷原模型存不存在一階序列相關性。

其次,對以上模型進行序列相關的拉格朗日乘數檢驗,含二階滯后殘差項的輔助回歸結果如下:

最后,對以上模型進行序列相關的拉格朗日乘數檢驗,含三階滯后殘差項的輔助回歸結果如下:

綜上所述,模型不存在序列相關性。

3.多重共線性檢驗

利用Eviews軟件,用OLS法估計模型,得到的結果如下:

第1步:檢驗簡單相關系數

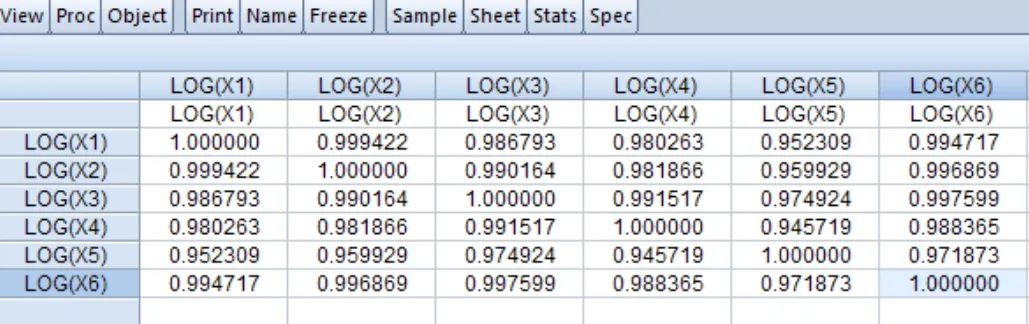

利用Eviews軟件分別作模型中任意兩個解釋變量的相關系數,結果如下:

可以看出變量之間存在高度相關關系,如果用表中的所有變量作為解釋變量,會引起嚴重的多重共線性問題。

第2步:找出最簡單的回歸形式

為了避免多重共線性問題對結果造成干擾,采取逐步回歸的方式找到最佳的回歸模型。

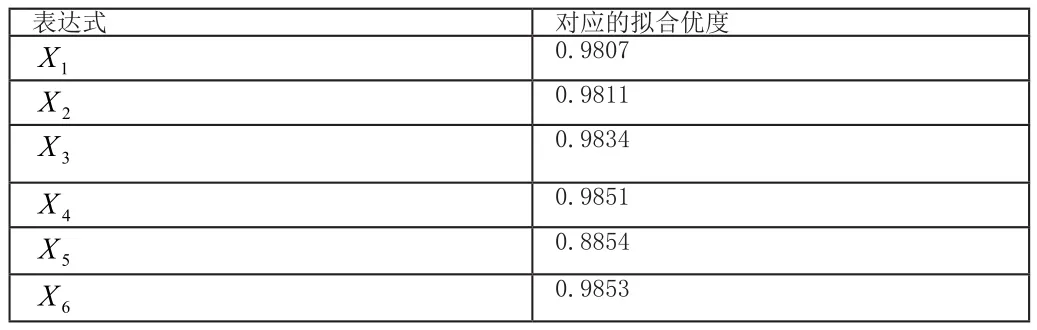

分別做出Y與間的回歸。

根據回歸結果顯示,Y與分別回歸的調整的擬合優度為:

表達式 對應的擬合優度1 X 0.9807 2 X 0.9811 3 X 0.9834 4 X 0.9851 5 X 0.8854 6 X 0.9853

可見,人身保險保費受居民儲蓄存款余額的影響最大,因此選該一元回歸模型為初始的回歸模型。

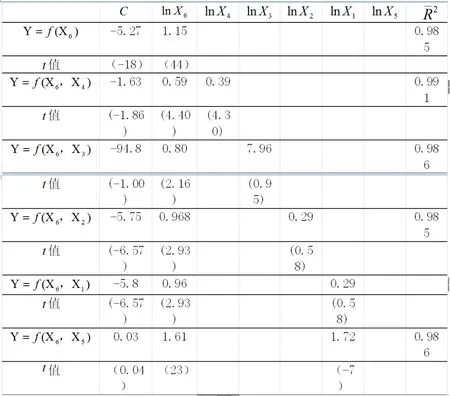

第3步:逐步回歸

將其他變量分別導入上述初始回歸模型,尋找最佳的回歸方程,結果如下:

討論:

第一步:在初始模型中引入lnX4,模型的擬合優度提高,變量通過顯著性為5%的t檢驗,但參數不合理。

第二步:去掉lnX4,引入lnX3,參數的經濟意義合理,模型的擬合優度提高,但變量也未通過顯著性為5%的t檢驗。

第三步:去掉lnX3,引入lnX2,參數的經濟意義合理,但模型的擬合優度提高,變量未通過顯著性為5%的t檢驗。

第四步:去掉lnX2,引入lnX1,參數的經濟意義合理,模型的擬合優度提高,但變量未通過顯著性為5%的t檢驗。

第五步:去掉lnX1,引入lnX6,參數的經濟意義合理,模型的擬合優度提高,變量也通過顯著性為5%的t檢驗。

因此,經過多重共線性得到的最終消費總量函數為:

4.預測檢驗

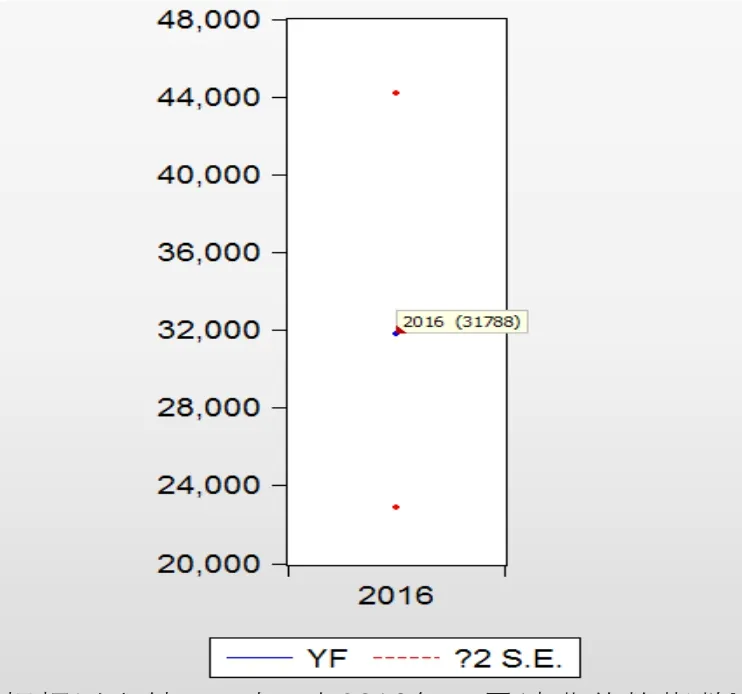

根據以上回歸模型,結合2016年所給數據,對其進行預測檢驗,結果如下:

根據以上結果可知,在2016年居民消費價格指數X5(1978=100)為627.5億元,居民儲蓄存款余額X6為619723.9億元下,經以上回歸模型得到的保費收入y為31788億元,與表1所給的真實值29892.2億元相差2957.414億元,差異率為,因此差異性的顯著性水平不高,說明回歸模型具有參考意義。

六、回歸結果分析

從以上所建立的計量模型看來,影響人身保險保費收入的因素主要是居民消費價格指數、城鄉居民人民幣儲蓄存款年底余額方面。

(一)居民消費價格指數

定性分析結果來看,居民消費價格指數的增加會阻礙人身保險的發展,運用以上模型定性分析,與實證分析相結合,居民消費價格指數的增加會使保險金的貶值大于壽險保費的貶值程度,因而投保人的實保費支出有所提高,導致對壽險需求的減少,從而壽險保費收入的減少。另一方面,由于居民消費價格指數的增長,引起的通貨膨脹的發生會通過減少居民的收入水平從而減少對壽險產品的需求。

(二)城鄉居民人民幣儲蓄存款年底余額

定性分析來看,壽險產品需求一方面受城鄉居民人民幣儲蓄存款年底余額的替代作用而減少;另一方面,居民人民幣儲蓄存款年底余額的增加使人們的可支配收入增加,從而引起壽險產品需求的增加。從以上模型上來看,其收入效應明顯大于替代效應,表現為儲蓄存款增加時,人們對儲蓄的需求增加,從而導致人身保險需求也增加。

(三)對實證結果的解釋

根據表8回歸的結果,可以定量分析各因素對人身保險保費收入的影響:

1.居民消費價格指數和壽險保費收入之間呈負相關關系。實證結果表明,居民消費價格指數對人身保險保費收入有負向的影響,當居民消費價格指數每增加1個單位時,人身保險保費收入減少1.7218億元。

2.城鄉居民人民幣儲蓄存款年底余額和壽險費收入之間呈正相關關系。實證結果表明,城鄉居民人民幣儲蓄存款年底余額對人身保險保費收入有正的促進作用,當城鄉居民人民幣儲蓄存款余額增加1億元時,人身保險保費收入增加1.6064億元。

七、對策建議基于以上的分析,對于今后人身保險業的發展提出以下對策建議:

(1)我們應當加快經濟發展,提高的人們的收入水平,通過增加居民均可支配收入和儲蓄存款余額的收入因素,使得居民將閑散資金用于對未來壽命的不確定性保障,從而促進壽險收入的需求,提高人身保險保費收入。

(2)我們應當加大宣傳力度,從而提高居民的風險管理意識,認識到壽險對于轉移未來風險發生的作用,同時保險公司應該創新壽險品種,擴大營銷渠道,提高人身保險的需求。

[1]孫祁祥,賁奔.中國保險產業發展的供需規模分析[J].經濟研究.1997(03).

[2]張浩.影響我國壽險業需求因素的實證分析[J].內蒙古煤炭經濟.2005(05).

[3]張鑫.關于影響壽險保費收入若干因素的分析[J].現代商業.2008(05).

[4]文丹維.淺析我國人身保險市場需求影響因素——基于經驗數據的論證[J].時代金融.2007(08).

[5]楊曉華.人身保險需求與收入關系分析:北京市為例[J].特區經濟.2010(04).

[6]馬弋崴.我國人身保險需求外部決定因素的計量分析[J].上海企業.2005(11).

[7]李玉英 馮紅紅.我國壽險保費收入影響因素的研究[J].中國證券期貨.2013(12).

[8]王海霞.我國壽險保費收入的影響因素分析[J].經濟視角(中旬).2011(05).

[9]龍松.影響我國人壽保險保費收入的因素實證分析[J].應用數學.2008(S1).

[10]閻建軍,王治超.轉軌時期我國壽險需求的實證分析[J].保險研究.2002(11).

[11]林寶清.保險需求與GNP增長同步相關驗證[J].發展研究.1996(07).

[12]林寶清.保險需求定量分析[J].金融研究.1992(07).

[13]張瑋.江蘇省壽險業快速增長的實證分析[J].科技信息(學術研究).2007(18).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2022年5期)2022-08-24 02:36:04

今日農業(2021年17期)2021-11-26 23:38:44

食品安全導刊(2021年21期)2021-08-30 08:21:30

當代陜西(2021年12期)2021-08-05 07:45:46

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

冰雪運動(2016年4期)2016-04-16 05:54:56

核科學與工程(2015年4期)2015-09-26 11:59:03