2016年福建省輕工行業經濟運行情況綜述

2017-11-07 07:09:47福建省輕工業聯合會祝武承

福建輕紡 2017年2期

關鍵詞:企業

福建省輕工業聯合會 祝武承

2016年福建省輕工行業經濟運行情況綜述

福建省輕工業聯合會 祝武承

2016年,世界經濟復蘇依然緩慢,國際貿易和投資疲弱,貿易保護主義猖獗,世界經濟總體不景氣,在國內外需求乏力和各種不利因素共同影響下,福建省輕工行業經濟運行下行壓力依然較大。從二季度開始全行業工業總產值增速呈逐漸下滑走勢,全年增速同比下降了1.8個百分點,尤其12月份產值、出口交貨值增速分別只達到4.8%和2.8%,為歷年來最低點。子行業中除鐘表外,其他各行業總產值增速均出現不同程度下滑。出口方面,家具、電光源、酒飲料茶、造紙等行業增速下滑較為明顯。2016年是我國全面建成小康社會決勝階段的開局之年,也是推進供給側結構性改革的攻堅之年。福建省輕工全行業積極適應經濟發展新常態,堅持全面深化改革和創新驅動發展,加快經濟發展方式轉變和經濟結構調整,在全行業共同努力下,全省輕工業增速同比雖然略有下降但主要經濟指標仍保持適度增長,實現了“十三五”時期良好開局。

一、2016年福建省輕工行業總體運行情況及國民經濟地位

1、總量依然增長,增速同比略降,產銷銜接良好,經濟地位不變

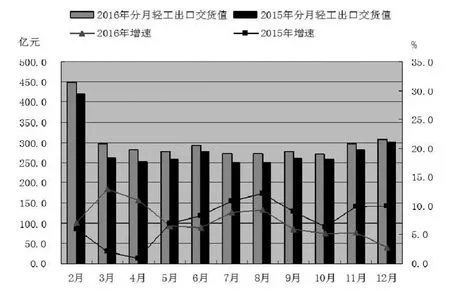

圖1 2015~2016年全省輕工行業工業總產值分月示意圖

根據福建省統計局相關資料統計,1~12月全省規模以上輕工企業累計完成工業總產值(現行價,下同)15475.86億元,同比增長9.3%,增幅同比下滑1.8個百分點,但比全省工業增幅仍高出0.6個百分點。占全省工業總產值的34.62%,比例比上年上升了0.36個百分點。累計完成銷售產值15095.27億元,同比增長9.8%,增幅同比下滑1.1個百分點,產銷率97.54%,產銷銜接良好。

2、出口增速略有提升,交貨值依然位列全國第三

圖2 2015~2016年全省輕工行業出口交貨值分月示意圖

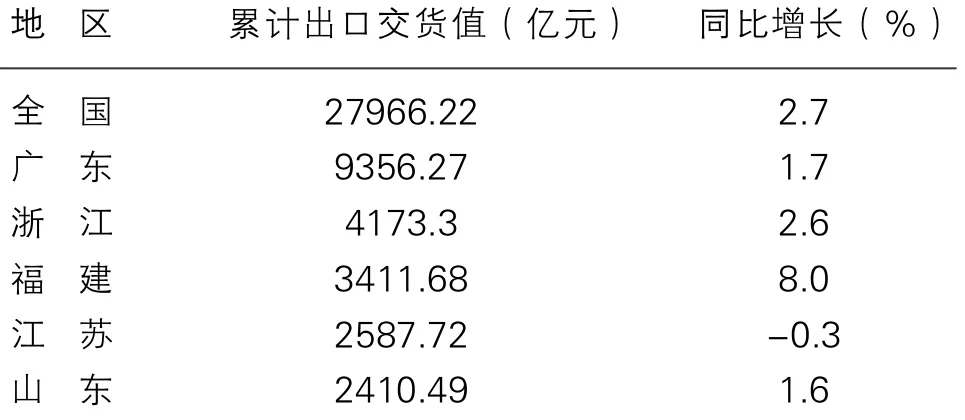

根據海關總署數據統計,1~12月福建省輕工業累計完成出口交貨值3411.68億元,同比增長8.0%,增幅同比上升0.6個百分點,比全省工業出口交貨值增幅高出3.9個百分點。占全國輕工業出口交貨值的12.2%,比例比上年上升了0.47個百分點。占全省工業出口交貨值的46.59%,比例比上年上升了1.32個百分點。從全國31個省級地區的出口交貨值情況看,福建省輕工行業出口交貨值位列全國第三,排在廣東、浙江之后,排名與上年相同(詳見表1)。有17個省市全年出口交貨值增速快于全國輕工行業平均增速,福建高于全國輕工行業平均增速5.3個百分點。全年出口交貨值占銷售比重為22.6%,比例比上年下降0.55個百分點。2016年福建省輕工出口交貨值達百億元以上大行業有7個,詳見表2,年出口交貨值10億元以上產品(按大類計算)有23個,詳見表3。

3、整體效益有所增長,稅收增幅同比下降,虧損金額明顯減少

根據福建省統計局數據統計,2016年1~12月福建輕工行業規模以上工業企業共6894個,同比增加266個,其中虧損企業418個,比上年減少32個,企業虧損面為6.06%,同比下降0.73個百分點,從業人員177.1萬人,同比減少4.63萬人。累計主營業務收入14769.81億元,同比增長9.1%;累計實現利稅總額1518.65億元,同比增長5.65%,增幅同比下降1.79個百分點。其中,實現利潤976.87億元,同比增長13.6%,增幅同比上升0.2個百分點;上繳稅收541.78億元,同比增長-6.2%,增幅同比下降12.4個百分點;虧損企業累計虧損額20.39億元,同比下降37%。

表1 2016年累計出口交貨值前五位省份

表2 2016年福建輕工出口交貨值百億元以上子行業

表3 2016年福建輕工出口交貨值10億元以上產品

4、2016年產量增速較快的8種產品:凍肉9023噸,增長216.5%;熟肉制品9716.7噸,增長89.6%;蛋白飲料2.94萬噸,增長66.1%;包裝紙1.83萬噸,增長65.7%;飼料添加劑22.42萬噸,增長41.7%;果酒及配制酒493.85千升,增長39.0%;膨化食品22.67萬噸,增長38.2%;塑料薄膜92.36萬噸,增長31.4%。

5、2016年產量排全國前5名的輕工產品主要有:罐頭(303.18萬噸)、糖果(81.46萬噸)、皮革鞋靴(17.89億雙)、箱紙板(191.89萬噸)、鐘(9846.15萬只)居全國第一;表(2588.28萬只)、鋰離子電池(9.77億只)、皮革服裝(2892萬件)、家具(1.51億件)、金屬家具(1.09億件)居全國第二;眼鏡成鏡(8586.57萬副)居全國第三;原電池及原電池組(32.17億只)、不銹鋼日用制品(5.45萬噸)、木質家具(3147.33萬件)、紙制品(425.52萬噸)、乳粉6.11萬噸居全國第四;電冷熱飲水機(4.49萬臺)居全國第五。

圖3 2016年福建省輕工各大行業產值、速度及利潤

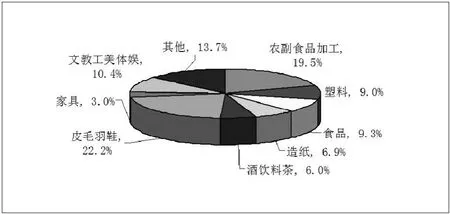

圖4 2016年福建輕工各大行業總產值所占比例情況

二、2016年福建省輕工行業重點子行業運行情況

1、2016年福建省輕工業產值同比增長達兩位數以上有4個大行業,分別為:鐘表與計時儀器制造業,增長22.5%;印刷和記錄媒介復制業,增長11.0%;食品制造業,增長10.8%;農副食品加工業,增長10.1%。

2、2016年造紙和紙制品行業首次跨入年產值超千億元行業之列。至此,年產值超千億元大行業共有6個,分別為:皮革皮毛羽毛及制鞋業3441.22億元;農副食品加工業3020.95億元;文教工美體娛用品制造業1615.59億元;食品制造業1442.90億元;塑料制品業1397.12億元;造紙和紙制品業1070.80億元。

3、皮革皮毛羽毛及制鞋業,農副食品加工業,文教工美體娛用品制造業,食品制造業,塑料制品業,造紙及紙制品業,酒飲料茶制造業等7個大行業工業總產值合計達到12914.22億元,占福建省輕工業總產值的83.45%,比重同比下降0.46個百分點。

4、由農副食品加工業、食品制造業及酒飲料和精制茶制造業構成的大食品行業總產值達5389.49億元,占福建省輕工業總產值的34.83%,比重同比上升0.41個百分點。

5、皮革皮毛羽毛及制鞋業總產值3441.22億元,占全省輕工業總產值的22.24%,比重同比下降0.51個百分點。

圖3橫坐標為子行業規模以上企業的總產值,縱坐標為子行業總產值增長速度,氣泡的大小代表該行業利潤大小。

——農副食品加工業

1~12月規模以上企業累計完成工業現價總產值3020.95億元,同比增長10.1%,增幅同比下降1.3個百分點;累計完成銷售產值2947.42億元,同比增長10.6%,產銷率97.57%,同比增長0.43%;累計出口交貨值605.57億元,同比增長12.7%,增幅同比上升1個百分點。

1~12月行業內各主要商品生產情況:大米產量199.32萬噸,同比增長1.5%;小麥粉產量150.77萬噸,同比增長6%;精制食用植物油產量211.04萬噸,同比下降1.6%;飼料產量1416.13萬噸,同比增長13.6%,其中:配合飼料1001.04萬噸,增長17.2%;鮮、冷藏肉產量87.79萬噸,同比下降2.8%;凍肉9023.72噸,增長216.5%;熟肉制品9716.70噸,增長89.6%;冷凍水產品產量168.68萬噸,增長16.6%;成品糖產量5593.15噸,同比下降73.4%。

1~12月全行業規模以上企業共1141個,同比增加80個,其中虧損企業72個,比上年減少1個,企業虧損面為6.31%,從業人員19.97萬人,同比減少1.17萬人。累計主營業務收入2905.23億元,同比增長10.5%;累計實現利潤155.19億元,同比增長21.8%,增幅同比下降14.5個百分點;上繳稅收72.5億元,同比增長-18.6%,增幅同比下降24.5個百分點;虧損企業累計虧損額3.37億元,同比下降65.1%。

本年度農副食品原料價格總體略有上漲,上半年豬肉價格漲幅較明顯,年末豬肉、家禽等副食品仍有所上漲,12月份集貿市場豬肉平均價格較上年同期上漲5.7%,為9月份以來最高水平,但較年中價位最高點時要低34.5個百分點。此外,由于水產品、果蔬類供給回升、價格同比略有回落,對食品CPI環比相對平穩起到一定的推動作用。本年度全國成品糖產量達1379萬噸,較2015年減少6.5%。年末白糖期貨市場主力結算價為6769元/噸,較2011 年2月的最高價(7545元/噸)低10.28%,較2011年以來的最低價(4222元/噸)高60.33%。

——食品制造業

1~12月規模以上企業累計完成工業現價總產值1442.9億元,同比增長10.8%,增幅同比下降4.5個百分點;累計完成銷售產值1411.75億元,同比增長11.5%;產銷率97.84%,同比增長0.66%;累計出口交貨值194.28億元,同比增長17.7%;增幅同比上升16個百分點。

1~12月各主要產品產量:糖果81.46萬噸,同比增長9.5%;方便面13.67萬噸,同比增長2.4%;膨化食品22.67萬噸,同比增長38.2%;焙烤松脆食品31.56萬噸,同比增長7.0%;營養、保健食品6224.93噸,同比增長2.4%;速凍食品15.66萬噸,同比下降1.4%;罐頭303.18萬噸,同比增長6.2%;味精11.52萬噸,同比下降7.9%;醬油8.93萬噸,同比下降24.1%;乳制品19.06萬噸,同比增長16.6%,其中:液體乳12.41萬噸,同比增長23.3%;乳粉6.11萬噸,同比增長7.6%;固體及半固體乳制品6.65萬噸,同比增長5.8%;冷凍飲品0.87萬噸,同比下降7.8%;食品添加劑14.11萬噸,同比增長15.4%;飼料添加劑22.42萬噸,同比增長41.7%。

1~12月全行業規模以上企業共598個,同比增加46個,其中虧損企業30個,比上年減少8個,企業虧損面為5.02%,從業人員14.17萬人,同比增加0.02萬人。累計主營業務收入1395.11億元,同比增長12.2%;累計實現利潤136.64億元,同比增長18.9%,增幅同比下降23.5個百分點;上繳稅收42.46億元,同比增長1.5%,增幅同比下降21.7個百分點;虧損企業累計虧損額0.86億元,同比下降10.4%。

近年來我國乳品企業加快轉型、優化結構、兼并重組,淘汰了落后技術產能。奶業20強企業的銷售額占全國50%以上。但目前我國奶業還處于大而不強的階段,主要還是品牌不強,信心不足。過去一年,奶粉價格持續走低,乳企利潤也在減少,為尋找新的利潤增長點,獲得更高利潤,許多乳企正在進行各方面升級。首先是產品品類升級,有機奶粉與羊奶粉的推出最具代表性。另外,企業競爭的態勢也在升級,從過去的價格戰轉變為品類管理、渠道創新的升級。還有就是線下的渠道正在向著專業化、服務化、標準化、連鎖化的方向升級,實現線上與線下渠道的有效融合。無論是渠道的升級,還是產品的升級,都是大勢所趨。在整個奶粉行業競爭激烈的背景下,多數奶粉企業將原來的高端奶粉升級為有機奶粉進行銷售。從品類上來看,有機奶粉和羊奶粉將成為奶粉升級的下一個風口是不爭的事實。有專家指出,未來羊奶粉的增長空間較大,到2020年,整個奶粉市場規模將達到1000億元,而羊奶粉市場空間也將由目前的50億元左右上升到100億元,屆時將占整體市場份額的10%。

——酒、飲料和精制茶制造業

1~12月規模以上企業累計完成工業現價總產值925.64億元,同比增長6.6%,增幅同比下降2.3個百分點;累計完成銷售產值903.37億元,同比增長5.4%;產銷率97.59%,同比增長-1.09%;出口交貨值20.11億元,同比增長1.5%,增幅同比下滑34.43個百分點。

1~12月全行業規模以上企業共610個,同比增加40個,其中虧損企業19個,比上年減少2個,企業虧損面為3.11%,從業人員10.88萬人,同比增加0.29萬人。累計主營業務收入902.54億元,同比增長2%;累計實現利潤78.58億元,同比增長-1.7%,增幅同比下降23個百分點;上繳稅收34.66億元,同比增長-15.4%,增幅同比下降15.3個百分點;虧損企業累計虧損額2.27億元,同比增長32.7%。

釀酒行業:1~12月累計生產飲料酒185.43萬千升,同比下降4.9%,其中,生產白酒(折65度商品量) 5.26萬千升,同比下降6.0%;生產啤酒160.94萬千升,同比下降5.5%,黃酒6.74萬千升,同比下降16.3%;果酒及配制酒493.85千升,同比增長39.0%。

中國啤酒行業正在告別高增長,由成長期走向成熟期,進入結構調整階段。未來3至5年,波段上行將是中國啤酒業發展的主基調。業界人士認為,雖然啤酒行業的總體量在下降,但其單值卻在上升,啤酒消費低齡化、高端化的新趨勢將繼續拉動行業總體量的擴大。對于國內啤酒企業而言,能否抓住這一契機,分享消費升級帶來的紅利,是一個很關鍵的問題。目前啤酒行業出現的調整只是微調,從結構來看,中高端啤酒在增長,而低端消費在下滑,傳統產品結構金字塔模型的基部開始萎縮,啤酒業的形態將從金字塔向橄欖形轉變。未來,具有品牌、品質、規模等優勢的企業無疑將有更大的發展空間。面對市場的變化,啤酒企業應積極調整產品結構,加大中高端產品的布局。

飲料行業:1~12月生產軟飲料558.64萬噸,同比增長7.7%。其中:碳酸飲料類(汽水)55.73萬噸,同比增長5.3%;包裝飲用水256.5萬噸,同比增長14.5%;果汁和蔬菜汁飲料類109.78萬噸,同比增長15.1%;蛋白飲料2.94萬噸,同比增長66.1%。

近兩年,近水飲料市場新品推出不斷,增幅也較去年更高,未來將出現符合消費升級趨勢及口味需求的創新產品,新品類存在較大的增長空間。近水飲料是指配方以水分、維生素、微量礦物質為主,顏色近乎半透明,比水更有味道,又不像碳酸飲料、茶飲料那么濃郁的飲料類型,也稱“清淡飲料”。近水飲料從問世至今3年時間產量增長了近20倍,目前雖然仍處于起步階段,但行業大發展在即。初步測算未來幾年我國市場空間將達415.8億元,比目前的131億元具備近300億元的市場增量。

此外,在飲料市場整體疲軟的情況下,即飲咖啡增速明顯,總體銷售的復合增長率達到15%。目前全球咖啡豆銷量約為每年800多萬噸,并且保持每年2%的增速,中國約占市場銷量的1/20,我國咖啡消費以每年15%~20%的幅度增長。我國目前人均年咖啡消費量僅為5杯,而日本和韓國年人均消費量約為300杯,世界平均值也在240杯左右。巨大的人口基數使中國成為世界上最具潛力的咖啡消費大國,咖啡市場潛力仍然不容小覷。

精制茶加工:1~12月生產精制茶22.82萬噸,同比增長1.5%。

中國茶產業要做大做強,必須國際國內市場同步擴張。過去10年,我國茶葉出口規模盡管有一定的增長,但是在全球茶葉貿易中的比重一直是18%,與國內消費量增長不同步。我國茶葉出口面臨的瓶頸是:符合國際市場質量安全標準且性價比適合國外消費者需求的茶葉生產規模不夠。我國茶企要思考如何在保證出口茶葉品質水平的前提下降低生產成本和保障質量安全。當然,隨著我國綜合國力的增強,中國文化的滲透力會不斷增強,我們要用中華茶文化去影響國外消費者,讓他們學習和接受中國茶的品飲方式,這樣才可能把我國的中高檔茶融入到國外消費者的生活中,中國茶的出口規模、出口效益才會真正實現快速增長。

——皮革、毛皮、羽毛及其制品和制鞋業

1~12月規模以上企業累計完成工業現價總產值3441.22億元,同比增長6.1%,增幅同比下降1.4個百分點;累計完成銷售產值3351.25億元,同比增長6.0%;產銷率97.39%,同比增長-0.01%;出口交貨值948.33億元,同比增長5.3%;累計生產輕革3137.92萬m2,同比下降1.9%;皮革服裝2892.37萬件,同比增長26.5%;手提包(袋)、背包4625.8萬個,同比增長0.1%;鞋25.57億雙,同比增長2.6%。其中,皮革鞋靴17.89億雙,同比增長4.1%;紡織面鞋2.54億雙,同比增長4.2%;塑料鞋3.69億雙,同比下降4.8%;膠鞋9245.64萬雙,同比增長9.0%。

1~12月全行業規模以上企業共1259個,同比增加33個,其中虧損企業66個,比上年增加11個,企業虧損面為5.24%,從業人員56.17萬人,同比減少2.7萬人。累計主營業務收入3303.59億元,同比增長5.4%;累計實現利潤209.59億元,同比增長-0.1%,增幅同比下降19個百分點;上繳稅收88.71億元,同比增長-8%,增幅同比下降8.8個百分點;虧損企業累計虧損額3.85億元,同比增長16.0%。

近年來,由于皮革行業創新不足、品牌影響力弱等自身問題,以及我國各種成本持續上升、國內外市場需求不足等客觀因素的影響,皮革行業的經濟運行持續走低,特別是從6月開始,我國皮革行業利潤總額同比出現了自1998年以來的首次下降,1-10月全國規模以上皮革、毛皮及制品和制鞋行業利潤總額同比下降2.6%,全年行業利潤下降之勢難以逆轉。當前國家對水污染和大氣污染的高標準要求、嚴格執法已成為常態,對皮革和制鞋行業在工藝技術改造、清潔化生產等方面帶來了新的挑戰,但同時將進一步推進我國皮革和制鞋行業的結構調整、轉型升級和綠色發展,對皮革和制鞋行業的規范發展將起到積極的促進作用。目前,我國皮革行業升級發展的壓力日益緊迫,需要以供給側改革為指引,優化供給結構、擴大有效內需,通過加快技術創新、產品升級、生產模式調整和市場模式轉型,提高行業運行質效,保持健康持續發展。

——家具制造業

1~12月規模以上企業累計完成工業現價總產值465.23億元,同比增長9.4%,增幅同比下降7.1個百分點;累計完成銷售產值460.02億元,同比增長9.9%;產銷率98.88%,同比增長0.41%;出口交貨值149.09億元,同比增長2.3%,增幅同比下降10.7個百分點。生產各類家具15123.24萬件,同比增長12.1%,其中,木質家具3147.33萬件,同比下降9.7%;金屬家具10926萬件,同比增長21.6%;軟體家具441.44萬件,同比增長2.4%;膠合板953.4立方米,同比增長8.0%;人造板1441.23立方米,同比下降11.3%。

1~12月全行業規模以上企業共330個,同比減少1個,其中虧損企業21個,比上年減少4個,企業虧損面為6.36%,從業人員6.13萬人,同比減少0.09萬人。累計主營業務收入446.63億元,同比增長9.5%;累計實現利潤26.39億元,同比增長12.5%,增幅同比下降3.1個百分點;上繳稅收13.15億元,同比增長3.2%,增幅同比下降10.1個百分點;虧損企業累計虧損額0.45億元,同比增長40.6%。

在我國當前的發展環境下,家具企業必須快速適應行業發展的新變化,不斷提升管理水平,進一步加強工業化與信息化高度融合。貫徹執行《中國制造2025》,采用專業化生產,用現代技術改造傳統產業,貫徹節能減排理念,減少資源消耗,提高資源利用率。在家具行業進行產業結構調整進程中,解決產品同質化嚴重、產能過剩問題,需要通過企業間的兼并重組行為增強行業集中度,一些產品質量差、經營效率低的落后產能將逐漸被淘汰,這是行業實現質的飛躍的必經階段。家具產業集群對我國家具行業的發展具有重要促進作用,加強產業集群建設,需要做好集群布局規劃,促進家具產業鏈的形成。加強與高校、咨詢等專業機構的合作,加強專業化分工合作,堅持做好公共服務平臺建設,提供設計研發、質量檢測、電子商務、培訓教育、貿易對接等多項服務,拓寬企業的營銷渠道,提升產業集群內企業的整體水平。在成熟的市場經濟體制下,消費者的利益需求很大程度上決定商品將如何生產,服務將如何提供。單純的生產型企業不能充分結合消費的趨勢,將逐漸失去市場份額。從生產型企業向生產服務型企業轉變,既是企業發展成熟的表現,也是產業升級必然的結果。

——造紙和紙制品行業

1~12月規模以上企業累計完成工業現價總產值1070.81億元,同比增長8.6%,增幅同比上升0.7個百分點;累計完成銷售產值1023.37億元,同比增長12.9%;產銷率95.57%,同比增長3.65%;出口交貨值44.97億元,同比增長4.4%,增幅同比下降12.7個百分點。累計生產紙漿(原生漿及廢紙漿)36.26萬噸,同比下降2.0%;機制紙及紙板(不含外購原紙加工)727萬噸,同比增長6.7%;未涂布印刷書寫用紙25.67萬噸,同比下降20.4%;其中新聞紙0.0萬噸,同比下降100%;涂布類印刷用紙7.54萬噸,同比增長12.5%;衛生用紙原紙33.29萬噸,同比增長11.5%;包裝用紙及紙板212.41萬噸,同比增長12.1%;箱紙板191.89萬噸,同比增長12.1%;包裝紙1.83萬噸,同比增長65.7%;紙制品425.52萬噸,同比增長4.7%;其中瓦楞紙箱203.32萬噸,同比增長11.0%;衛生用紙制品16.11萬噸,同比增長23.7%。

1~12月全行業規模以上企業共438個,同比增加3個,其中虧損企業37個,比上年減少5個,企業虧損面為8.45%,從業人員8.3萬人,同比減少0.42萬人。累計主營業務收入961億元,同比增長9.3%;累計實現利潤68.8億元,同比增長26.7%,增幅同比上升26.6個百分點;上繳稅收34.01億元,同比增長7.2%,增幅同比上升4.9個百分點;虧損企業累計虧損額5.83億元,同比下降51.7%。

2016年,中國紙業市場漲價潮風起云涌,10月份部分造紙廠無法滿足現有訂單量,牛卡、瓦紙、白卡等均出現缺貨,全國各地近百家紙板廠,發出了停止接單或對瓦楞紙漲價的公告。全國各地出現了前所未有的“紙慌”,究其原因,業界人士眾說紛紜,歸結起來主要有以下幾點:1、由于以往的庫存消耗及紙品供應量嚴重不足,加上9月的G20峰會,國家對全國規模以上造紙廠、尤其是幾家大型上市公司實行了強制減產四成或對半的政策措施,加劇了紙箱的缺貨;2、在美聯儲加息的預期下,考慮到人民幣對美元匯率還有走低的可能,國內紙廠采購紙漿行動更加謹慎,由于紙廠和貿易商觀望的氛圍,使得中國區域進口紙漿明顯下滑;3、歐美紙漿和廢紙價格趁勢造反,帶動了全球紙價普遍上漲;4、2015年國家實行供給側改革以來,全國造紙業淘汰落后和過剩產能167萬噸,另外,出于環保的考慮,許多紙廠被責令整改,有的被查封、關停,導致紙箱嚴重缺貨。不過也有代理商認為,紙品漲價事件主要是原料漲價及市場變動導致,其他因素皆為次要。

——印刷和記錄媒介復制業

1~12月規模以上企業累計完成工業現價總產值318.17億元,同比增長11%,增幅同比上升1個百分點;累計完成銷售產值313.06億元,同比增長11.3%;產銷率98.39%,同比增長0.22%;出口交貨值14.98億元,同比增長6.3%,增幅同比上升3.2個百分點。生產單色印刷品136.2萬令,同比下降7.6%;多色印刷品757.04萬對開色令,同比下降4.4%。

1~12月全行業規模以上企業共220個,同比增加2個,其中虧損企業26個,比上年減少1個,企業虧損面為11.81%,從業人員3.41萬人,同比增加0.03萬人。累計主營業務收入297.96億元,同比增長12.3%;累計實現利潤16.69億元,同比增長3.8%,增幅同比下降18.2個百分點;上繳稅收8.83億元,同比增長0.5%,增幅同比下降3.5個百分點;虧損企業累計虧損額0.59億元,同比增長31.1%。

通過近年來行業數據和實際表現來看,傳統工業印刷企業的規模量級正向著兩個方面迅速靠攏。一方面是通過集團化管理實現集約經營,以兼并重組實現規模經濟,并通過內部優化實現結構優化、成本優化。通過提升自主研發能力,增加核心競爭力,提高生存能力、贏利能力、創新能力和抗風險能力。未來,在現有集團化企業的基礎上,將可能出現一批航母級企業。另一方面則是具備特種加工能力的特色企業可能更精更特,朝著細分領域繼續深入。處于兩者之間的中小型企業,將可能在未來一段時間內出現分化,或被兼并重組成為航母集群中的一員,或快速形成個性化競爭優勢從而自立門戶。

正如所有勞動密集型企業遇到的難題一樣,迅速攀升的人力成本成為制約印刷企業發展的瓶頸之一。更令人擔憂的是,用工難、用工荒已經成為社會問題。對于大部分企業來說,以工業4.0的概念為模型,推進智能制造,采用高自動化、高智能化設備和流程,采用機器換人策略,降低人力成本,實現精準加工、精準管理和精準營銷,是解決當下用工問題的最好方法。印刷行業盡管還面臨很多困難,還有很多急需跨越的障礙,還需要更多時間打好基礎,但只要抓住技術突飛猛進帶來的機遇,通過不斷調整升級、轉型創新,就有希望徹底實現涅槃,煥發印刷業新的生命活力。

——文教、工美、體育和娛樂用品制造業

1~12月規模以上企業累計完成工業現價總產值1615.59億元,同比增長9.8%,增幅同比下降1.7個百分點,其中工藝美術總產值1269.59億元,同比增長8.8%;累計完成銷售產值1582.31億元,同比增長9.9%,其中工藝美術銷售產值1248.46億元,同比增長8.9%;產銷率97.94%,同比增長0.06%;出口交貨值523.1億元,同比增長6.6%,增幅同比上升4.1個百分點,其中工藝美術品出口交貨值368.95億元,同比增長5.1%。

1~12月全行業規模以上企業共1039個,同比增加65個,其中虧損企業42個,比上年減少3個,企業虧損面為4.04%,從業人員21.07萬人,同比減少0.48萬人。累計主營業務收入1526億元,同比增長7.6%;累計實現利潤96.02億元,同比增長7.6%,增幅同比下降4.6個百分點;上繳稅收35.65億元,同比增長-0.8%,增幅同比下降6.7個百分點;虧損企業累計虧損額0.79億元,同比下降13.2%。

——塑料制品業

1~12月規模以上企業累計完成工業現價總產值1397.12億元,同比增長7.2%,增幅同比下降3.9個百分點;累計完成銷售產值1360.46億元,同比增長7.2%;產銷率97.38%,同比增長-0.04%;出口交貨值142.23億元,同比增長6.8%,增幅同比上升4.6個百分點。累計生產塑料制品394.05萬噸,同比增長7.7%;其中,塑料薄膜92.36萬噸,同比增長31.4%;泡沫塑料4.6萬噸,同比下降5.3%;塑料人造革、合成革101.27萬噸,同比增長1.7%;日用塑料制品21.17萬噸,同比下降5.4%。

1~12月全行業規模以上企業共640個,同比增加23個,其中虧損企業49個,比上年減少8個,企業虧損面為7.66%,從業人員13.12萬人,同比減少0.45萬人。累計主營業務收入1340.66億元,同比增長6.9%;累計實現利潤75.71億元,同比增長15.9%,增幅同比上升8.2個百分點;上繳稅收27.91億元,同比增長-8.1%,增幅同比下降12.4個百分點;虧損企業累計虧損額1.01億元,同比下降49.8%。

當前我國塑料制品行業的發展主要是在塑料行業前沿技術不斷取得突破的基礎上,主攻關鍵的核心技術,努力縮小與發達國家之間的差距。技術進步將賦予塑料材料和制品更多新功能,以滿足國民經濟快速發展的需求。業內專家認為,“十三五”期間我國塑料行業主要朝以下四方面發展:1、涉及農業和包裝兩大行業的膜類。包括片材、材料仍然占絕對優勢,大部分以PE、部分PVC和PP為原料。2、以PVC、部分PE和PP及少量ABS為代表的建筑用、民用工程用塑料還將保持其增長勢頭。3、汽車工業用PP、PVC、PUR及各種工程塑料和熱塑性彈性體的用量將隨汽車市場的景氣程度而變化。4、家電、電子電器行業的龐大市場將導致工程塑料制品成倍增長。如何根據相關行業的發展確定本企業的發展方向是各個企業必須認真研究的課題,因此主要產品及品種的市場需求應當由企業自己去開發。

國內發展趨勢:1、打破原有行業界限,塑料機械為各行業服務已成定式并向縱深發展,進而有可能向引導市場消費過渡,但要注意引導必須是正確導向。2、在條件許可的情況下,通過各種方式,包括合資、合作,繼續借鑒國外的先進制品及工藝和設備以發展我國的塑機,提高技術水平。3、國內中低檔市場容量會被擠壓得越來越小。部分企業分化重組,有些企業將減小塑料機械比例而轉向多種經營,有的企業將避開國內惡性競爭進而開辟國外市場。4、社會專業化協作將逐漸走向成熟。有些廠家將集中精力在某一個局部市場將生意做大。5、個別有遠見、有實力的企業開始加大科技投入,加速吸納高素質的管理及科技人員,以圖進一步發展并爭取與世界列強相抗衡。

國際發展趨勢:1、從制品研發開始,向機械使用者提供從制品、工藝配方、設備和售后服務等的全方位服務。2、按照用戶的要求,設計制造出專為用戶解決其工藝困難的適用設備。3、及時借鑒相關產業的技術發展,將各類最新的科技成果運用到本行業上。如電子、通訊產業和汽車工業、航天工業的科技成果。4、緊跟材料科學的進展,使新型設備適應新型材料的加工。5、樹立用戶在市場競爭中成敗的關鍵因素是設備這一理念,力求設備運行的高速、高效和節能。六、企業之間有優化重組的案例,但未見大化工企業那種大規模的聯合。由于國外專業化協作很成熟,塑料機械生產企業的規模不會太大。

——電光源制造業

1~12月規模以上企業累計完成工業現價總產值148.21億元,同比增長5.2%,增幅同比下降1.8個百分點;累計完成銷售產值140.34億元,同比增長3.5%;產銷率94.68%,同比增長-1.51%;出口交貨值77.34億元,同比增長0.1%,增幅同比下降15.1個百分點。生產電光源9億只,同比下降32.8%。其中,生產白熾燈泡3639萬只,同比下降5.6%;熒光燈5.41億只,同比增長3.9%;生產燈具及照明裝置7809.93萬套(臺、個),同比增長7.7%。

1~12月全行業規模以上企業共52個,同比減少2個,其中虧損企業8個,比上年增加3個,企業虧損面為15.38%,從業人員2.82萬人,同比減少0.09萬人。累計主營業務收入138.66億元,同比增長4.5%;累計實現利潤10.79億元,同比增長0.5%,增幅同比上升4個百分點;上繳稅收3.17億元,同比增長-3.1%,增幅同比上升6.8個百分點;虧損企業累計虧損額0.58億元,同比增長16%。

過去10年來,LED的應用越來越廣,其特點是節能、環保、壽命長、體積小,但制造成本也相對較高,降低LED制造成本是相關產業界的重要目標。鈣鈦礦是一種古老的材料,這種材料多為立方體或八面體,具有奇特屬性。近幾年,有機無機雜化的鈣鈦礦材料也被很多科學家視為氮化鎵等LED制備材料的替代品,但成膜效率低、穩定性不高這兩個缺點制約了其在LED領域的應用。不過目前普林斯頓大學研究人員開發的新技術解決了這一問題。他們稱,在制造鈣鈦礦薄膜時,在鈣鈦礦溶液中添加有機鹵化銨,尤其是長鏈有機鹵化銨,會使鈣鈦礦晶體顆粒小很多,制成的鈣鈦礦薄膜更薄、更光滑。而這樣的鈣鈦礦薄膜意味著更好的外部量子效率,會使發光二極管的效率更高,穩定性更好。相比于硅和其他LED制備材料,鈣鈦礦更廉價,制備工藝也更簡單。專家認為,新技術將加速鈣鈦礦在照明、顯示、激光領域的商業應用,使未來的LED產品更高效且廉價。

——鐘表與計時儀器制造業

1~12月規模以上企業累計完成工業現價總產值105.21億元,同比增長22.5%,增幅同比下降0.2個百分點;累計完成銷售產值104.64億元,同比增長22%;產銷率99.47%,同比增長-0.36%;出口交貨值63.6億元,同比增長17.8%,增幅同比下降7個百分點。生產鐘9846.15萬只,同比增長12.7%;表2588.28萬只,同比下降6.2%;生產眼鏡成鏡8586.57萬副,同比增長18.2%。

1~12月全行業規模以上企業共52個,同比增加4個,其中虧損企業3個,比上年減少1個,企業虧損面為5.77%,從業人員1.14萬人,同比減少0.02萬人。累計主營業務收入103.92億元,同比增長22.6%;累計實現利潤4.4億元,同比增長29.0%,增幅同比上升20.3個百分點;上繳稅收1.87億元,同比增長16.1%,增幅同比上升4.1個百分點;虧損企業累計虧損額0.03億元,同比下降57.1%。

我國鐘表正站在新一輪科技革命和產業變革與我國轉變經濟發展方式的歷史交匯點上,國際產業分工格局正在重塑。“互聯網+”的快速實施,大數據、云計算的不斷聚合深化應用,智能穿戴大舉跨界登場無疑對鐘表產業發生了前所未有的深刻影響。鐘表工業在“十三五”期間,將通過品牌提升、資本運作、“互聯網+”、精品戰略等方面的突破,著力推動智能制造和信息技術水平與能力,加快鐘表業與時尚創意產業的跨界融合。未來每個家庭都可以設置一套小的時間管控系統,每個行業、每個環節、每個領域都需要用時間這條主線系統連接起來,這就是未來用時間同步系統應用并進行管控和監督,也是鐘表業將來要發力的重點。

三、當前輕工行業面臨的一些問題分析

近年來,福建輕工中小企業發展迅速,已成為經濟發展、增長就業的主力軍。在快速發展的同時,也暴露出企業對政策了解和運用不足、人才缺乏、融資難、研發投入不足、管理水平較低等嚴重制約企業自身發展的困難和問題,當前輕工中小企業面臨的困境與困惑多種多樣,基本上可以歸結為以下三方面:

一是成本困境。隨著原材料的不斷上漲,勞動用工成本節節攀升,企業利潤持續下滑,多數中小企業出現經營困難;

二是融資困境。由于中小企業的先天條件與自身信用問題,金融行業對中小企業的扶持力度不夠,國家也缺乏專門從事為中小企業發展提供融資服務的政策性銀行,導致中小企業貸款困難。中小企業通過發行股票和債券融資的渠道也不暢通,上市融資更是鳳毛麟角。企業發展后續資金沒有保障,社會融資成本太高,讓多數中小企業難以承受;

三是技術困境。多數中小企業承接的是相對落后的工藝和設備,加之企業技術創新人才的匱乏,創新投入資金來源不足,諸多因素制約著中小企業的內在發展動能。粗放的經營、落后的產能更加劇了中小企業的發展困境。

針對上述困境,輕工中小企業應該精確地找到轉型升級的方向。第一,合理使用互聯網工具,向互聯網轉型。國家提出的“互聯網+”戰略,就是為企業的轉型提供了一個可以搭乘的高速列車。企業在后端,互聯網成為前端工具和出口,在與互聯網連接的過程中,為企業生產工藝、產品品質、集約管理、成本管控、需求把握等提供了全方位的武器。即使是在商業模式上,互聯網思維也為企業再造商業新模式提供了借鑒。所以,中小企業應當有破釜沉舟的勇氣,深入變革企業生產模式、管理模式、流程模式、交易結構等,從而在用戶層面、企業層面、產品層面搭建起完整的價值鏈;第二,勇于技術創新,在技術創新的突破上尋找企業發展的突破。實施技術創新的前提是要有變化,不能拘泥于既有的成果,永遠要錨定客戶需求,創新更能滿足用戶需要的產品和服務。而技術創新更多地依賴研發的資金來源,這對于中小企業以往所秉持的商業哲學來說,可能是不能承受之重。中小企業的技術創新,更多的要從企業負責人思想層面進行創新,因為創新是對企業發展的認識和對未來目標的判定;第三,模式創新,既包含商業模式的創新,也包含企業價值的再造。在商業模式上,互聯網的沖擊已經為中小企業上過很深入的一課,變化則生,不變則死,這是中小企業家們普遍的認知。而在企業價值的再造方面,從產品價值的打造,再到企業品牌價值的打造,從而提高企業的影響力和附加值,這是一種無形的資產。從商品價值到品牌價值的全部內涵,則構成了一個企業的內在價值。

四、2017年福建省輕工行業經濟運行預測

2016年在一系列“穩增長”政策的刺激下,中國經濟有回穩態勢,但基礎還不牢固,表現為消費增速減緩,對外貿易回暖趨勢不明顯,固定資產投資增速仍處在低位,人民幣貶值壓力加大,外商撤資與資本外逃風險依然存在,用工成本持續上升,勞動力市場用工需求疲弱,銀行不良貸款比例上升壓力依然存在。需求側刺激政策無法從根本上解決經濟發展和改革中深層次動力機制問題,由此帶來的中長期副作用,還會延滯供給側結構性改革和向現代市場經濟轉型的步伐。房地產行業由于回報率過高,擠占了過多的金融資源,抑制和削弱了企業研發創新和從事實業的意愿,影響了實體經濟的發展。此外,2016年以來一系列“黑天鵝”事件,尤其是歐盟內部動蕩和美國總統換屆可能政策大幅變化引發的外部環境不確定性增多,使得逆全球化潮流有所抬頭。從外部看,國際金融危機全面改變了世界經濟增長格局,受其影響,我國出口增速下降和外需低迷趨勢難以逆轉。國內看,長期積累的城鎮化矛盾對消費、投資需求形成明顯制約。從消費方面看,諸多問題限制了居民消費能力的提高。從投資方面看,大城市土地緊張,中小城市人氣不足,使房地產陷入左右為難的境地,嚴重制約了投資增長。在外需增速大幅下降的同時,國內投資、消費增長又遇到嚴重困難,使中國經濟面臨空前的下行壓力。考慮到世界經濟仍存在諸多不穩定因素,增長低迷的狀態還會持續較長時間。因此,2017年中國宏觀經濟的增長水平預計不會有明顯提高。但在國內需求支撐下,經濟增長將總體保持平穩,因此在新的一年里福建省輕工行業經濟運行必然需要克服許多困難,預計2017年我省輕工業全年增速不會有明顯提升,將維持上年水平。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26