2017年溶解漿運行現狀及展望

2017-11-15 09:11:34阜寧澳洋科技有限責任公司季柳炎

紡織科學研究 2017年11期

文/阜寧澳洋科技有限責任公司 季柳炎

2017年溶解漿運行現狀及展望

文/阜寧澳洋科技有限責任公司 季柳炎

四季度進口溶解漿回歸到900美元/噸以上是大概率事件,還要警惕環保從嚴帶來的粘膠短纖限產停產風險

溶解漿出現在二戰時期,為纖維素工業的主要原材料,第一家溶解漿廠在加里寧格勒市建立。當時生產溶解漿的原料全部是棉短絨,生產工藝為酸性亞硫酸鹽法,而目前的棉短絨一般采用燒堿法制漿,且主要集中在中國。2014年開始,中國政府的環保治理變得嚴格,棉漿的產量日趨減少,多數棉漿工廠轉產精制棉。目前中國仍在生產粘膠短纖用棉漿的棉漿企業所存不多,主要以山東恒聯、河南海洋、以及新疆泰昌等企業為主,中國的棉漿產能2016年不超過80萬噸。從下游粘膠短纖企業使用情況來看,預計未來的5年內,棉漿也許不會再出現在粘膠短纖的原料之中,故本文不對棉漿展開探討。

當前全球商用溶解漿主要以木片為原料,采用工藝有預水解硫酸鹽法與亞硫酸鹽工藝。亞硫酸鹽工藝僅限于云杉、冷衫以及一些闊葉木,而不適合樹脂含量高的針葉木。此外,近年來,有機溶劑法和直接抽提化學漿法也可以制備溶解漿。

溶解漿根據用途不同,α纖維素含量為90%~ 98%,半纖維素和木質素基本完全去除(≤2%),α纖維素含量在90%~94%的溶解漿可用來生產粘膠短纖維,α纖維素含量在95%以上的溶解漿用來制成粘膠長絲、高純度纖維素醚和醋酸纖維等。

1、國內外產能描述

全球溶解漿的產能主要集中在北美(美國、加拿大)、巴西、歐洲、南非、亞洲(中國、印尼、印度、日本、泰國)等國家和地區。2013-2016年部分裝置長時間閑置,2017年全球溶解漿年產能預計在840萬噸附近,全球溶解漿的消耗量約為600余萬噸,過剩產能240萬噸,裝置利用率在72%附近。其中中國產能裝置利用率在89.4%。從全球漿粕供應分布來看,占據前五的國家依舊為:美國、中國、南非、加拿大、巴西。如表一。

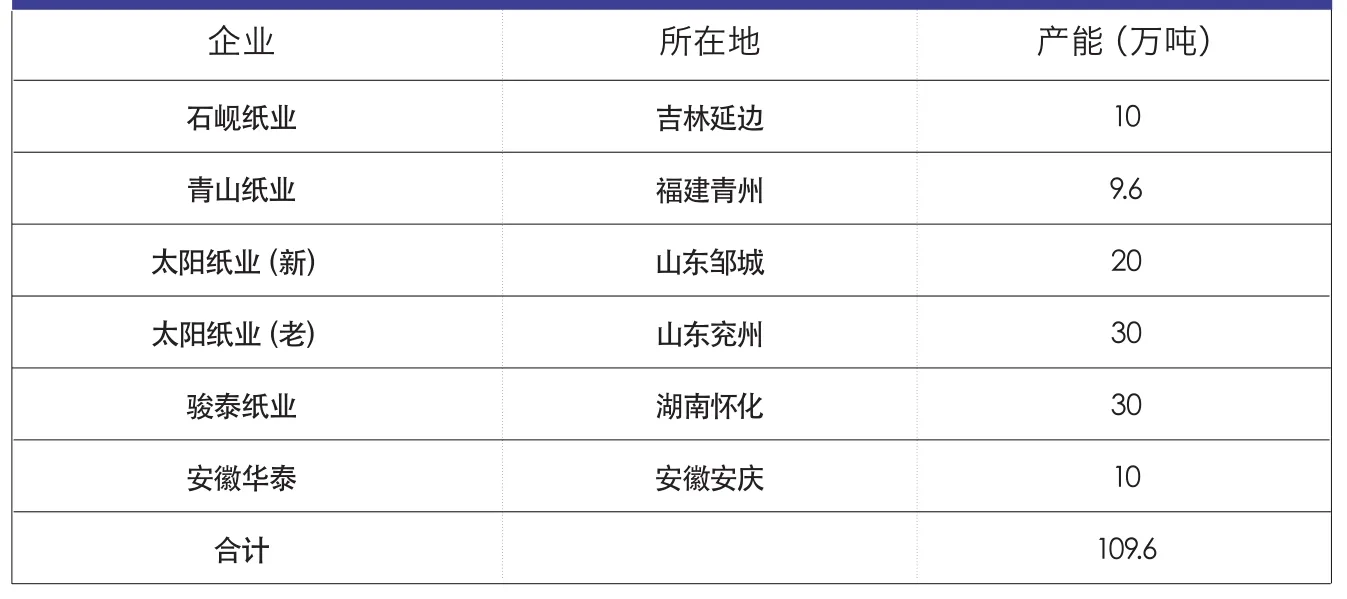

2016年國產溶解漿產能在109.6萬噸,占世界產能的13.9%。太陽紙業20萬噸新產能完全釋放;四川銀鴿竹漿紙業有限公司5萬噸竹溶解漿項目試生產,使2016年產量較2015年大幅增加。國產溶解漿廠除了常規檢修,多維持滿負荷運行,甚至超負荷運行,國產溶解漿廠庫存維持低位運行。如表二。

受粘膠短纖2016年市場景氣度高以及溶解漿與棉漿緊缺的影響,部分棉漿廠轉做紙改漿,預計全年紙改漿產量在55萬噸。雖部分工廠“專利維權”態度堅決,但仍不能改變部分棉漿企業扎堆生產紙改漿的熱情。但進入2017年后,造紙漿行情景氣度上升,造紙漿價格上升過快,使得紙改漿的市場占有率比2016年低,故本文不對2017年度的紙改漿行情進行探討。

表一 全球溶解漿產能分布情況(不含棉漿與紙改漿)

表二 2016年中國溶解漿產能分布情況

2、2017年前三季度運行狀況分析

2017年前三季度,我國溶解漿產能與2016年相比,提高18萬噸/年,總產能為122.6萬噸/年,這主要源于5月山東日照森博將其將造紙漿生產線改造成溶解漿生產線。由于2017年6月后,紙漿價格上升較快,該線于8月開始又轉為紙漿生產線。前三季度,我國溶解漿總產量約為80萬噸。2017年前三季度,我國進口溶解漿總量約為174萬噸。故前三季度,我國表觀需求溶解漿約為254萬噸附近。從進口與自產比例看,目前我國溶解漿進口依存度仍較高,約69%。鑒于此,我們從進口與國產兩個市場對前三季度溶解漿市場進行解析。

2.1 溶解漿進口情況分析

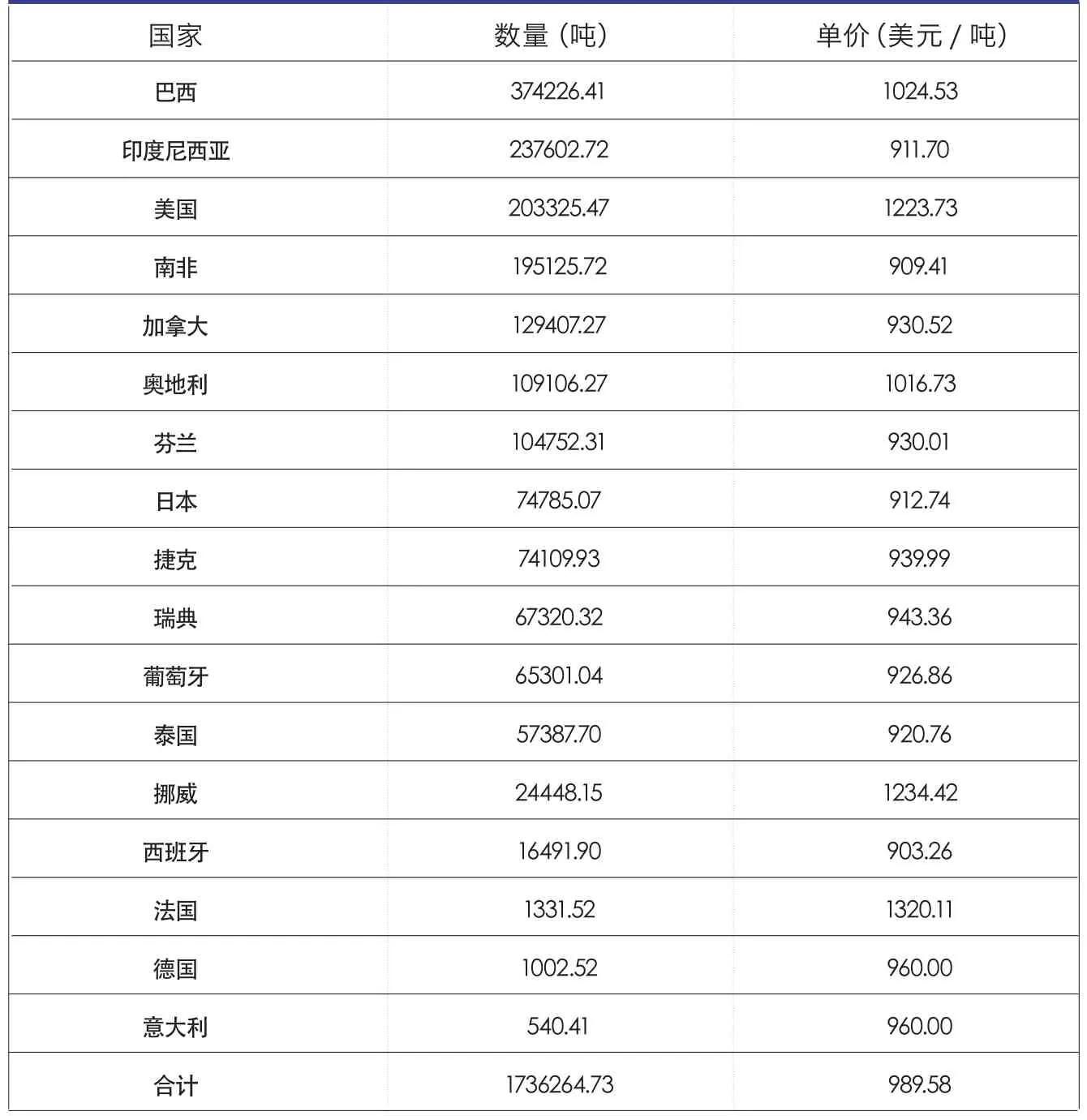

2017年1-8月,根據海關統計,我國共進口溶解漿173.6萬噸,平均單價為989.58美元/噸。其中,進口量前五排名分別為:巴西、印度尼西亞、美國、南非、加拿大;其占總進口比例為:巴西22%,印度尼西亞14%,美國12%,南非11%,加拿大7%,合計占進口總進口量比例為56%。如表三。

從數據可以表明,雖然中國對美洲(美國、加拿大、巴西)的溶解漿反傾銷措施存在,但因這3個國家是溶解漿的主要生產基地,對于溶解漿有需求的企業來說,仍然會選擇從這3個國家進口溶解漿。不過,因為有不同程度的反傾銷稅,所以盡管從巴西、美國、加拿大等地進口溶解漿的數量較大,但單價也較高。1-8月從美國進口溶解漿的單價高達1223.73美元/噸,從了反傾銷稅較高外,更主要是因為自美國進口的溶解漿主要應用領域是醋酸纖維,即從美國進口的溶解漿規格等級為醋酸纖維用溶解漿,單價比粘膠纖維應用領域的溶解漿價格高,屬于正常情況。

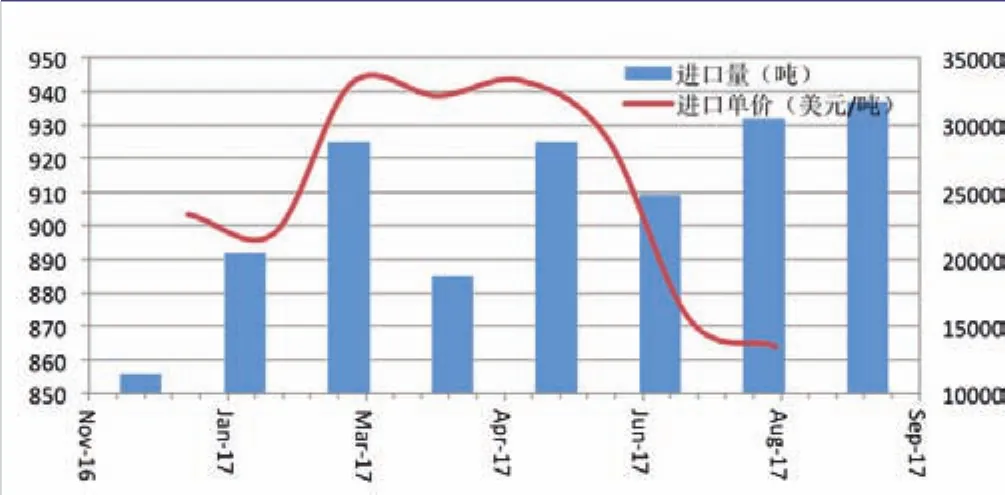

2017年初期,WTO裁定中國取消對從加拿大進口溶解漿的反傾銷稅。其WTO文件大意為:應加拿大Fortrees公司反饋,WTO專家組通過調查得出結論,中國商務部未能按照WTO的義務進行損害調查。執行決定的時間表將由加拿大和中國協商,或建立一個獨立的仲裁員決定。但從1-8月從加拿大進口溶解漿的單價看,其單價為930.52美元/噸,已經屬于合理的進口單價范圍。如圖一。

因為按國別海關統計數據很難知道進口溶解漿的規格和等級,所以很難對溶解漿的使用用途做出判斷。如果需要查出用于粘膠纖維領域的溶解漿進口狀況,可以采取的方法有兩種:一種是挑選出只用于粘膠纖維用溶解漿的生產國,另一種是挑選出粘膠企業聚集地。本文主要以第一種方法作為例子,第二種方法讀者可以自己類推分析。

單純用于粘膠纖維用的溶解漿生產國,本文主要選定南非溶解漿作為月度走勢分析。南非溶解漿在國內主要的用途是作為粘膠纖維用的原料,尤其作為粘膠短纖用原料為主,且其進口量在前五名之列。故其進口數據在粘膠短纖領域具備一定的代表性。

2017年1-8月,我國從南非進口溶解漿合計19.5萬噸,均價為909.41美元/噸。從海關數據顯示,進口量居高的月份主要為3、5、7、8四個月。從價格走勢情況看,1-6月(除去2月)南非溶解漿的價格均在900美元/噸以上。7、8月進口價格走軟,在864~872美元/噸附近,這主要是因為,在下半年,人民幣對美元匯率不斷升高以及下游粘膠短纖價格上漲緩慢雙重因素造成。

表三 2017年1-8月中國進口溶解漿情況(按國別)

表四 2017-2019年國外溶解漿新增情況

2.2 2017年前三季度國內溶解漿市場概述

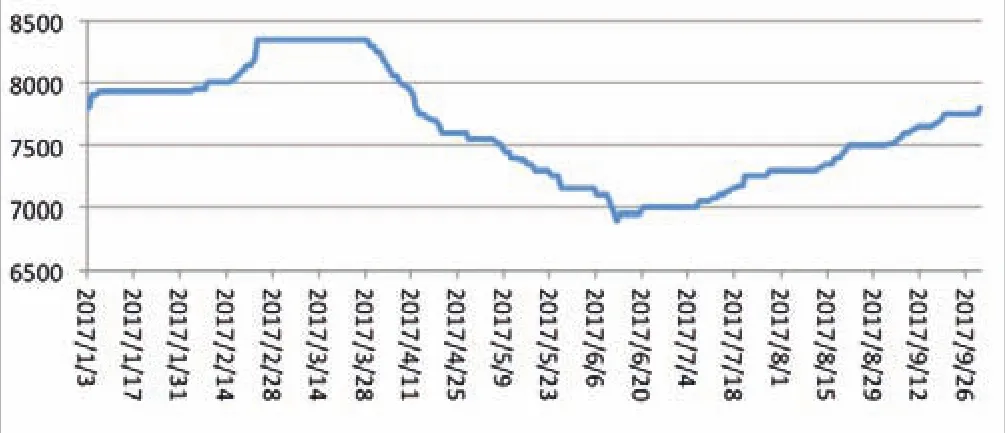

2017年1-6月,我國國產溶解漿生產較為穩定,但在6-9月,造紙漿行情景氣度升高,造紙漿出現大幅上漲,國內部分企業曾經一度轉產造紙漿,這里主要有太陽紙業在7月轉產溶解漿以及設備檢修,同時剛剛開始生產溶解漿的日照亞太森博也在短暫生產溶解漿后轉產造紙漿。故1-8月,我國溶解漿的產量約為80萬噸附近。因為國內溶解漿下游市場較為單一,以粘膠短纖行業為主,故市場的走勢比較貼近粘膠短纖市場走勢。但因為造紙漿價格上漲,溶解漿在進入8月后漲幅較快,較有脫離粘膠短纖價格走勢,走出獨立行情的趨勢。這與進口溶解漿價格走勢形成了鮮明的對比。

從2017年國產溶解漿價格走勢圖(圖二)不難發現:在上半年,粘膠短纖價格表現堅挺的1-2月份,國產溶解漿價格表現為平穩,但是在3-4月粘膠短纖已經出現下跌的情況下,溶解漿價格卻出現了上漲。這表明,國產溶解漿在價格運行微觀層面,較滯后與粘膠短纖市場。這主要是因為在2017年上半年國產溶解漿市場需要關注進口溶解漿市場走勢以及下游粘膠短纖的實際需求兩個方面因素。結合南非溶解漿進口價格走勢,不難發現,在國內溶解漿已經出現價格下跌的時候,進口溶解漿價格依然高企。但是,在第三季度,國產溶解漿因為造紙行情上漲等因素,價格逐步脫離了進口漿走勢以及粘膠短纖的價格走勢。尤其在7月下旬后,國產溶解漿價格出現了大幅度上漲,直接從6900元/噸上漲至7800元/噸,大有突破8000元/噸的趨勢。

圖一 2017年1-8月從南非進口溶解漿情況(左軸:美元/噸;右軸:噸)

圖二 2017年國產溶解漿價格走勢圖(元/噸)

3、未來擴產情況

從全球視野看,溶解漿的主要用途以纖維素纖維為主,這其中包括粘膠纖維、醋酸纖維等;其次以纖維素醚類工業用為輔。溶解漿未來的增加點,一類是2018年中國的粘膠短纖產能擴張10%,另一類及纖維素醚工業的發展,這主要以食品添加劑、醫藥以及建筑材料與涂料為主。目前來看,2018-2019年中國的粘膠短纖擴張基本確定,原先沒有完全釋放產能的溶解漿工廠開足馬力基本可以滿足粘膠短纖的擴張需求。

而在醋酸纖維用溶解漿方面,因為禁煙運動在全球推廣,以及中國對于控煙制度的建立也會逐步加強,所以煙草用醋酸纖維未來擴張有限;但醋酸長絲作為高端紡織品原料之一,有著廣闊的發展空間,尤其隨著中國的中產階級隊伍不斷擴大,其對于著裝要求普遍開始朝品質服裝轉向求,故紡織服裝用醋酸纖維的量會起來,這可以從今年我國進口的醋酸長絲量較往年增加得到印證,未來不排除醋酸長絲產能擴張的可能性。

從建筑業角度看,雖然中國政府對于房地產的調控在不斷收緊,但事實證明越調控價格越上漲。即使未來房地產產業增速有所放緩,但已經買房的人士大多數用于自己居住,故裝修的時候,仍會用到大量的膩子粉以及涂料,這部分需求使得特種溶解漿的需求仍會增加。

隨著生活的發展,人們對于味覺的需求,也會使得纖維素醚行業大幅度發展。近幾年,隨著互聯網經濟的發展,送餐服務便捷,奶茶類飲料在城市的大街小巷都會看見,諸如皇茶、貢茶等排隊購買奶茶的現象也不稀奇。而這些飲料中的一些香味食品添加劑的主要原料之一就是纖維素醚。同時,冰淇淋、酸奶以及一些軟體飲料的配方中,均有羥甲基纖維素鈉(鈣),該產品也用于我們日常生活中的牙膏等洗護和藥妝領域。

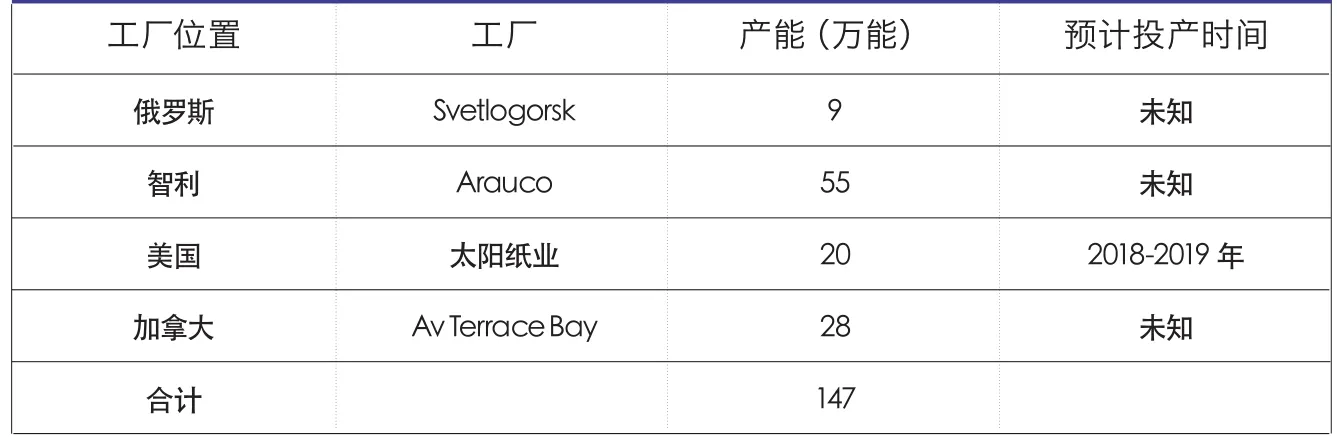

從上述相關行業來看,溶解漿未來的需求仍存在較大的增長空間。也正是在這一背景下,從全球范圍內看,2018-2019年仍有一些新的工廠會投資溶解漿產業。國外溶解漿未來3年有近112萬噸新產能擬投放,因多為紙漿大線改造,不確定性因素較強。其中俄羅斯、智利等溶解漿廠原先計劃于2016年開工投產的產能,因為受當地環保及宏觀經濟影響,遲遲未能建好投產,故在本文中,將其修改為投產時間變為“未知”。如表四。

4、未來市場行情展望

鑒于2017年造紙市場價格不斷上升,以及在第三季度末期國產溶解漿價格上升速度較快,在第四季度如果國產溶解漿價格噸利潤與造紙漿相比仍有較大差距的情況下,不排除部分國產溶解漿生產企業轉產造紙漿的可能性。同時,人民幣對美元匯率從去年的貶值至7附近上升后升值至目前的6.6附近,需要警惕人民幣對美元匯率的漲跌幅不確定性給進口漿市場帶來的沖擊。

2017年第四季度,下游粘膠短纖行業有吉林化纖以及新疆天泰等企業將近20萬噸的產能投放,這部分企業的開工,也會造成溶解漿市場出現短期供應緊張的局面。如果在第四季度,造紙漿價格繼續上漲,那么不排除國產溶解漿市場的價格突破8000元/噸的可能性,同時,人民幣匯率的不確定性,會使得進口溶解漿的從業人員直接將價格高報,進口溶解漿回歸到900美元/噸以上也是大概率事件。故下游使用溶解漿企業以及溶解漿行業從業人員,需要做好溶解漿價格可能上漲的打算。同時,也需要預防政府對于環保繼續從嚴管控,粘膠短纖工廠出現限產減產從而溶解漿使用量有所放緩的風險。總之,2017年第四季度的溶解漿市場機遇大于風險,從業人員以及相關企業合理把控兩者關系,會獲得可觀的回報。

季柳炎,阜寧澳洋科技有限責任公司綜合信息中心主任工程師,2007年至今從事溶解漿與粘膠纖維市場與技術調研及貿易工作。

本文微信版