會計師事務所合并、客戶組合變動與審計質量

——基于天健正信和京都天華合并的案例研究

2017-11-17 01:35:09李曉慧孫龍淵

商學研究 2017年5期

李曉慧,孫龍淵

(中央財經大學會計學院,北京 100081)

會計師事務所合并、客戶組合變動與審計質量

——基于天健正信和京都天華合并的案例研究

李曉慧1,孫龍淵2

(中央財經大學會計學院,北京 100081)

本文以天健正信和京都天華合并為致同會計師事務所為案例,以2011~2014年期間三家事務所的客戶為樣本,將客戶細分為新增客戶、原有客戶和流失客戶,通過比較合并前后客戶財務報表質量的變化,研究事務所合并對審計質量的影響和審計質量發生變化的機理。結果發現,天健正信和京都天華合并為致同所后,其審計質量有較大幅度的提升,細分驗證了事務所合并后整合力和吸引力的增強,提升了原有客戶和新增客戶的審計質量,共同推動了合并后事務所審計質量的提高。

事務所合并;審計質量;客戶組合

一、引言

合并重組是會計師事務所做大做強的有效途徑。早在2009年10月3日,國務院辦公廳就轉發了財政部 《關于加快發展我國注冊會計師行業的若干意見》,明確鼓勵會計師事務所 “優化組合、兼并重組、強強聯合,促進行業走跨越式發展道路”。近年來立信、天健光華、中瑞岳華、萬隆亞洲等一批行業中具有代表性的會計師事務所紛紛通過合并的方式組建完成。

會計師事務所合并不是簡單的量的加總,而是通過合并后的整合力和吸引力的增強,產生協同效應,實現質的提升。現有文獻主要從審計費用[1]、審計行業結構變化[2]以及客戶更換事務所[3]的角度分析了會計師事務所合并的經濟效果,對于合并是否能夠提高審計質量,現有研究尚無明確定論。

本文選取京都天華會計師事務所 (以下簡稱“京都天華”)與天健正信會計師事務所 (以下簡稱 “天健正信”)合并成致同會計師事務所 (以下簡稱 “致同”)為案例,以2011~2014年三家事務所的客戶為樣本,研究事務所合并后審計質量是否提高,并從客戶組合角度探究其原因。研究發現,天健正信和京都天華合并成致同后,審計質量顯著提高,細分研究發現這一現象一是由于事務所合并后規模增大,吸引力增強,聲譽提高,可以吸引到質量更好的客戶;二是由于事務所合并后通過資源整合優化和質量控制,整合力得到增強,提升了原有客戶的審計質量。

本文對現有研究的貢獻主要集中在兩個方面:一是現有研究主要關注合并是否能夠提高審計質量,而本文不僅關注了合并對審計質量的影響,還進一步討論了合并因客戶組合的變動所顯示的吸引力和整合力,有助于厘清合并提升審計質量的運行機制,豐富和深化了前人對此的研究;二是前人研究并沒有對事務所合并后的客戶進行細分,本文則將客戶細分為新增客戶、流失客戶和原有客戶,關注了合并后客戶流失的原因和新增客戶的來源,從根源上探討了審計質量提升的原因。

本文結構安排如下:第二部分綜述文獻,第三部分提出假設,第四部分實證設計及樣本選擇,第五部分實證分析,第六部分結論。

二、文獻綜述

關于事務所合并與審計質量關系的研究,目前國內外研究尚沒有定論,其研究主要集中在:

1.事務所合并可以提高審計質量

DeAngelo(1981)[4]基于規模效應理論,認為會計師事務所合并可以擴大事務所規模,降低準租成本,提高事務所的獨立性及和工作能力,最終提高審計質量。Dye(1993)[5]基于 “深口袋”理論,認為會計師事務所合并后規模擴大,財富增多,為避免面臨法律訴訟時,遭受更深的 “口袋”,往往需要保持較高的審計質量。Sullivan(2002)[6]則從行業專業化程度的角度,指出合并可以提高行業專業化程度,進而提高審計質量,相同的還有李明輝和劉笑霞 (2010)[7]的研究。張謙恒 (2005)[7]、王泰昌等 (2008)[7]采用案例分析的方法,對2000年臺灣地區屬于 “五大”的致遠會計師事務所與屬于 “非五大”的榮聰聯合會計師事務所合并案例進行研究,結果發現,事務所合并后,其審計客戶的操控性應計盈余水平較合并前有所降低,且榮聰客戶的降低幅度更大,最終得出 “事務所合并會顯著提高審計質量,且這種現象對小規模會計師事務所來說更加明顯”的結論,相同的還有曾亞敏和張俊生 (2010)[8]、王琰 (2010)[9]和劉惠(2012)[10]的研究。另外有關研究也證明了事務所合并有助于提高審計效率[11],修復事務所聲譽[12],而審計效率的提高和審計聲譽的修復都有助于提高事務所審計質量。

2.事務所合并不會或無助于提高審計質量

Penney(1961)[13]通過對那些被合并的地方性事務所合伙人進行訪談,發現,多數合伙人認為合并只是提高管理咨詢服務的質量和范圍,并不能提高審計質量,相同的還有 GAO(2003)[7]的研究。吳溪 (2006)[14]研究中天事務所合并天勤事務所的案例時,站在兩家事務所的客戶選擇角度,指出中天所的客戶比天勤所質量控制更加薄弱,風險更高,導致合并后雙方的質量控制指標差距進一步拉大;并指出合并后審計質量下降的原因在于合并后沒有進行適當的質量控制與整合。相同的還有錢蓓蓓等 (2011)[16]、李明輝 (2010)[15]、賀晉和曹麗梅 (2012)[17]的研究。房巧玲和張廷廷 (2011)[18]的研究也證明,合并后審計質量即使有所提高,也缺乏持續性,應當從更長期間內研究合并對審計質量的影響。

3.不同事務所合并對審計質量影響不同

Chan和 Wu(2011)[19]研究發現,事務所合并是否會提高審計質量與事務所自身的具體特征有關,具有證券從業資格的事務所之間的合并可以提高事務所的累計 “在險準租”,從而提高事務所的審計質量;而具有證券從業資格的事務所合并沒有證券從業資格的事務所則不會。賀晉和曹麗梅(2012)[16]認為審計質量是否提高與事務所規模和合并方式有關:規模小、以新設合并方式成立,且所審計的上市公司客戶盈余管理為正的事務所,合并后審計質量有所降低;規模大、以吸收合并方式成立,且所審計的上市公司盈余管理為負的合并事務所,合并前后審計質量沒有顯著差異,相同的還有李明輝 (2011)[15]的研究。

綜上所述,關于事務所合并是否能夠提高審計質量,國內外研究尚未得出明確結論。在認為合并能夠提高審計質量的研究中,大多數文獻只關注于合并是否能夠提高審計質量;對審計質量提高機理則較少涉及。本文利用京都天華和天健正信兩家事務所 “強強聯合”的案例,以2011~2014年中國資本市場的數據作為樣本,不僅實證檢驗了由兩家事務所合并形成的致同所的審計質量在未來三期內有所提升,也從客戶組合角度檢驗了提升的機理:事務所吸引力和整合力的增強,因此豐富并深化了前人對事務所合并與審計質量關系的研究。

三、假設提出

1.事務所合并對審計質量的影響

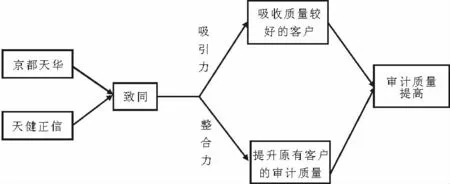

根據 DeAngelo(1981)[4]的經典定義,我們認為會計師事務所合并,一方面可以增大事務所的規模,提高事務所的聲譽,增加事務所吸引到的客戶數量,擴大其賺取的 “準租”,降低其迎合客戶的動機,提升所內審計師執業的獨立性;另一方面可以通過整合資源,優化從業人員配置,提升所內審計師發現重大錯報的能力,提高審計質量。而且,事務所合并帶來的市場占有率的提升為事務所提升行業專長提供了可能,行業專長的提高也有助于提升審計質量[20,6]。另外,事務所合并后,原先來自于不同事務所的合伙人之間可能會形成一種內部制衡,這種制衡有利于維護整個新事務所的聲譽和整體利益,保證事務所的執業質量[4]為此,京都天華和天健正信兩家事務所的 “強強聯合”[10],可能通過規模擴大和資源整合來提高審計質量,據此我們提出假設1:

H1:京都天華和天健正信合并后,其審計質量會有所提高

2.整合力假設:事務所合并后原有客戶審計質量提高

一方面,事務所的合并會提升審計效率,增大規模[4],減少完成審計工作所用的時間[21-22];另一方面,事務所合并后,審計收費會有所提高[23],而審計收費的提高則意味著客戶審計成本的提升,審計成本的提升通常是由于審計工作投入的加大,而加大審計工作投入和提升效率都會導致審計質量的提升[6]。而天健正信和京都天華合并后,大部分的客戶都沒有流失,所以審計質量的提升最有可能反應在原有客戶上,據此,我們提出假設2:

H2:京都天華和天健正信合并后,其原有客戶的審計質量會有所提高

3.吸引力假設:事務所合并后客戶的增加

事務所合并后,最直接的后果就是規模增大[4],規模較大的事務所審計質量較高,聲譽也較好[20,24],審計聲譽發揮 “信號傳遞作用”有助于事務所吸引到更多對審計質量較為重視的客戶。另外,Wotton和 Tonge(1991)[25]研究表明,合并有助于提升原本規模較小的事務所的競爭力,增加其市場集中度,這些都有利于合并后的事務所吸收更好的客戶從而提升審計質量。據此,我們推斷,當京都天華和天健正信合并為致同所后,其聲譽和專業的特長的提高,會吸引很多對審計質量要求較高、業績較好的新客戶,據此我們提出H3:

H3:京都天華和天健正信合并后,其新吸收客戶的審計質量會提高

根據前人研究及其我們上文描述,我們需要進一步驗證的是:京都天華和天健正信合并后,是否會因吸引力和整合力的提升而實現審計質量的提高?

圖1 理論體系構建圖

四、實證設計

1.模型設計

我們參照李明輝和劉笑霞 (2012)[11]的研究,以客戶操縱性應計利潤的絕對值DA來代替事務所的審計質量,構建模型如下:

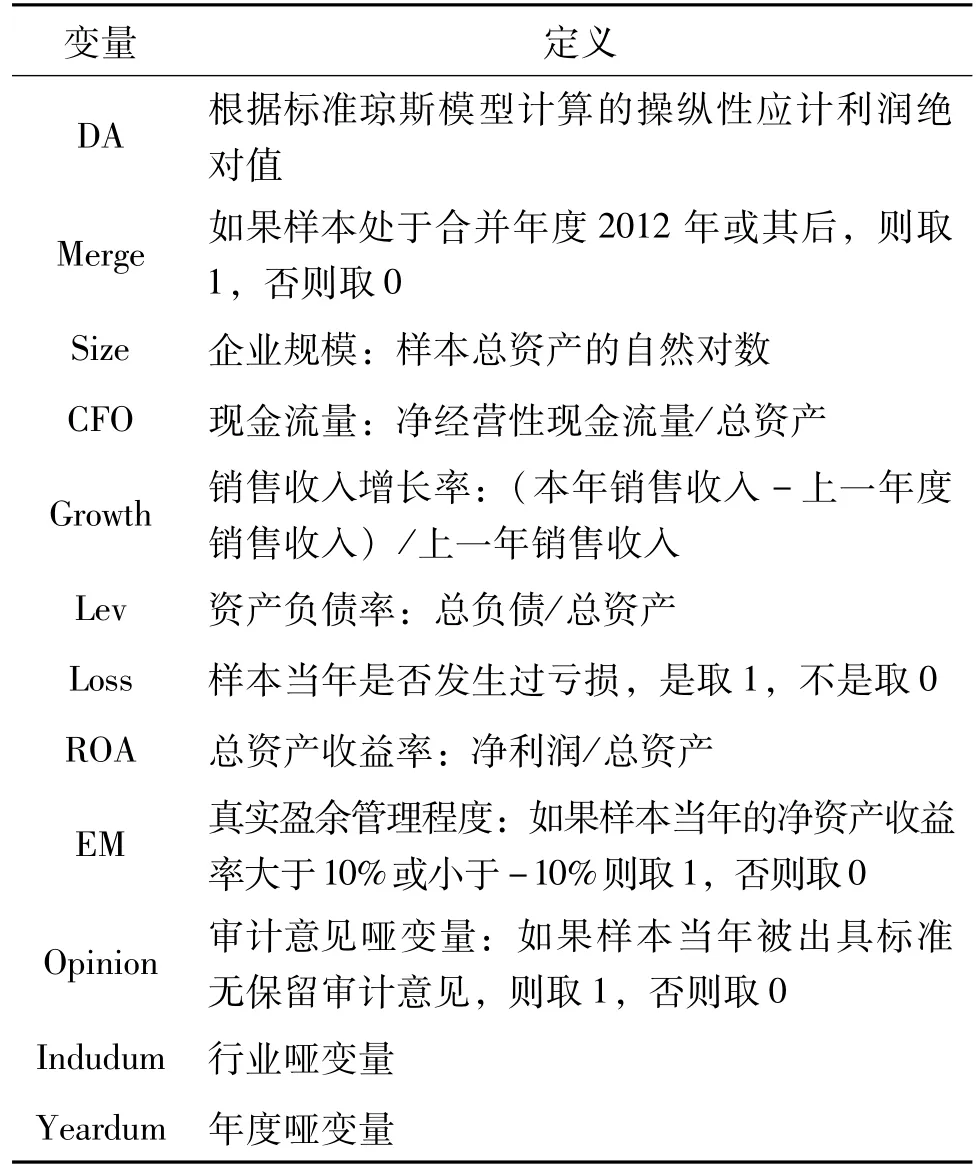

變量定義如表1:

我們定義2011年為合并當期,2012年為合并后一期,并依次定義2013年、2014年為合并后二期和后三期,以2011~2014年京都天華、天健正信和致同的客戶為樣本,用合并當期天健正信和京都天華的客戶的財務報表質量,和合并后一期到合并后三期的致同所的客戶財務報表質量進行對比,通過回歸分析來驗證H1。在回歸中我們主要看Merge的系數α1,如果其為正,則說明合并后,客戶的操縱性應計盈余會有所上升,財務報告質量會有所下降,進而說明事務所合并后審計質量會有所下降,如果α1為負,則說明合并后,客戶的操縱性應計盈余會有所下降,財務報告質量會有所提升,進而說明事務所合并后審計質量會有所提升。

表1 變量定義

在驗證H2時,我們將樣本縮小為原2011年從屬于天健正信和京都天華,且在2012~2014年間一直沒有流失的客戶,我們將這部分客戶定義為原有客戶。以這部分客戶為樣本,利用模型 (I)來檢驗原有客戶審計質量的變化,所觀察的也仍然是Merge的系數α1,系數解釋方法同上。

在驗證 H3時,我們定義變量 New來代替Merge,此時模型變為:

New的定義為相對于2011年天健正信和京都天華的客戶,如果客戶是在2012年加入致同所,則當年的New值取1,否則取0,對于2013年和2014年也是一樣,定義New=1的客戶為新增客戶。我們主要觀察New的系數β1,通過對比致同2012~2014年當年的新增客戶和從2011年繼承下來的客戶即原有客戶的審計質量差異,來驗證H3。如果β1為正,則說明2012~2014年當年的新增客戶的操縱性應計利潤絕對值高于原有客戶,進而說明新增客戶的財務報表質量低于原有客戶;反之,則說明新增客戶的財務報表質量高于原有客戶。

為驗證H3,我們補充了合并前兩期,即2009年和2010年原京都天華和天健正信的客戶數據,同樣定義變量New:以合并前第三期,即2008年的客戶為基礎,如果客戶在2009年新增,則取1,否則取0,2010年和2011年也是一樣。以模型(2)進行回歸,這樣做的目的是把合并前天健正信和京都天華吸收的客戶與原有客戶的財務報表差異和合并后致同事務所吸收的客戶與原有客戶的財務報表質量差異進行對比,進一步說明合并對增強事務所吸引力所起的作用。

同時為了更好地說明事務所合并后客戶的變動,我們定義變量Switch,在合并之前,相對于2008年京都天華和天健正信的客戶,如果有客戶在2009年改聘事務所,則2009年的Switch值取1,否則取0,對2010年和2011年也是一樣;而對于2011年天健正信和京都天華的客戶,如果有客戶在2012年改聘其他事務所,則當年的Switch值取1,否則取0。對于2013年和2014年也是一樣,定義Switch=1的客戶為流失客戶。

2.樣本選擇

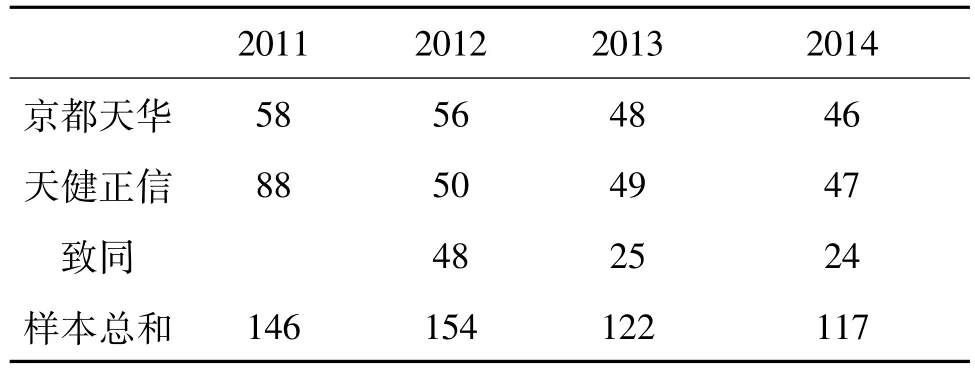

我們選用京都天華和天健正信的案例作為研究樣本,以2011~2014年A股上市公司數據共168家上市公司的數據為樣本,在剔除剔除金融、保險業上市公司,各年度ST、*ST的上市公司之后,剩余共得到539個觀測值,具體變動情況如表2。

表2 2011~2014事務所客戶樣本變動描述

從2011年到2014年,有90家客戶自始至終都存在,我們將其定義為原有客戶。在2011年的147家客戶中,屬于京都天華的有58家,屬于天健正信的有89家。在2012年,京都天華的兩家客戶:捷順科技和寶利國際分別轉聘天健會計師事務所和立信會計師事務所,而在天健正信流失的38家客戶中,除了29家跟隨原來的審計團隊進入天健會計師事務所,其余9家分別流入大華、中磊、天職國際和中審亞太會計師事務所,另外致同還從五洲松德、上海東華、中瑞岳華、信用中和、中審國際和中磊會計師事務所吸收了共48家客戶。在2013年,原京都天華的客戶共流失了8家,有7家都流向了立信會計師事務所,1家流向中瑞岳華;原天健正信的客戶有1家隨著簽字注冊會計師的變動轉投天健所;而且致同在2012年從中磊會計師事務所吸收來的客戶流向了立信,從上海東華會計師事務所吸收來的客戶流向了中審亞太,總共流失了29家客戶,而致同又從五洲松德、上海東華、中瑞岳華、信用中和、中審國際和中磊會計師事務所吸收了共6家客戶。在2014年,原京都天華的客戶中,日照港流向中準事務所,京投銀泰流向天職國際會計師事務所;原天健正信的客戶中,寶德股份流向立信,亞寶藥業流向中審華寅五洲;而致同2012年從中瑞岳華吸收的中鋼國際流向中天,從上海東華吸收的柳鋼股份流向中審華寅五洲,客戶流失總共8家,同時又分別從中興華、中瑞岳華、大華和信用中和吸收6家客戶,并且原聘任畢馬威會計師事務所的中石化也在2014年轉聘致同承接其年報審計業務。

在回歸的時候,剔除了數據缺失的樣本,共剩余497個觀測值。

五、實證結果

1.事務所合并對審計質量的影響

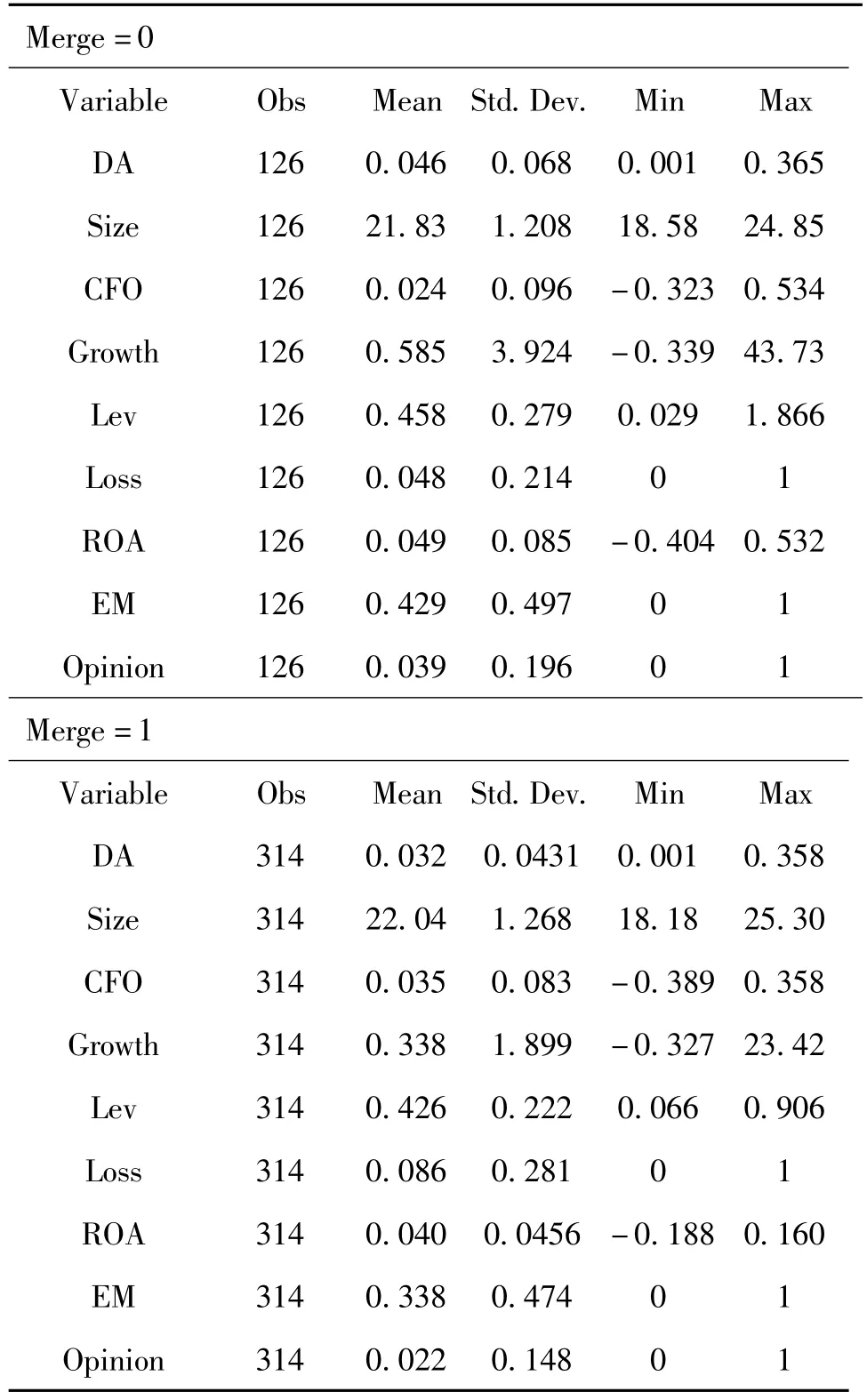

在驗證H1時,由于Switch=1的客戶已經流失,不屬于致同事務所的客戶,所以我們將這部分客戶剔除,剩余440條樣本數據,我們以2011年為合并當期,以2012-2014年為合并后,各變量分布情況如表1,變量已經在1%水平上做了縮尾處理。

從表3中可以看出,合并后操縱性應計利潤絕對值DA由0.046降到0.032,同時下降的還有代表真實盈余管理水平的EM,我們分別對DA和EM做了t檢驗,發現結果是顯著的,這說明,合并后,事務所客戶整體的財務報表質量有所提升,可以初步驗證H1。而且合并后,事務所客戶的規模和經營性現金流量均有所提升,資產負債率也有所下降,這說明合并后,事務所客戶的業績在向好的方面發展。

表3 模型 (1)變量描述性分析

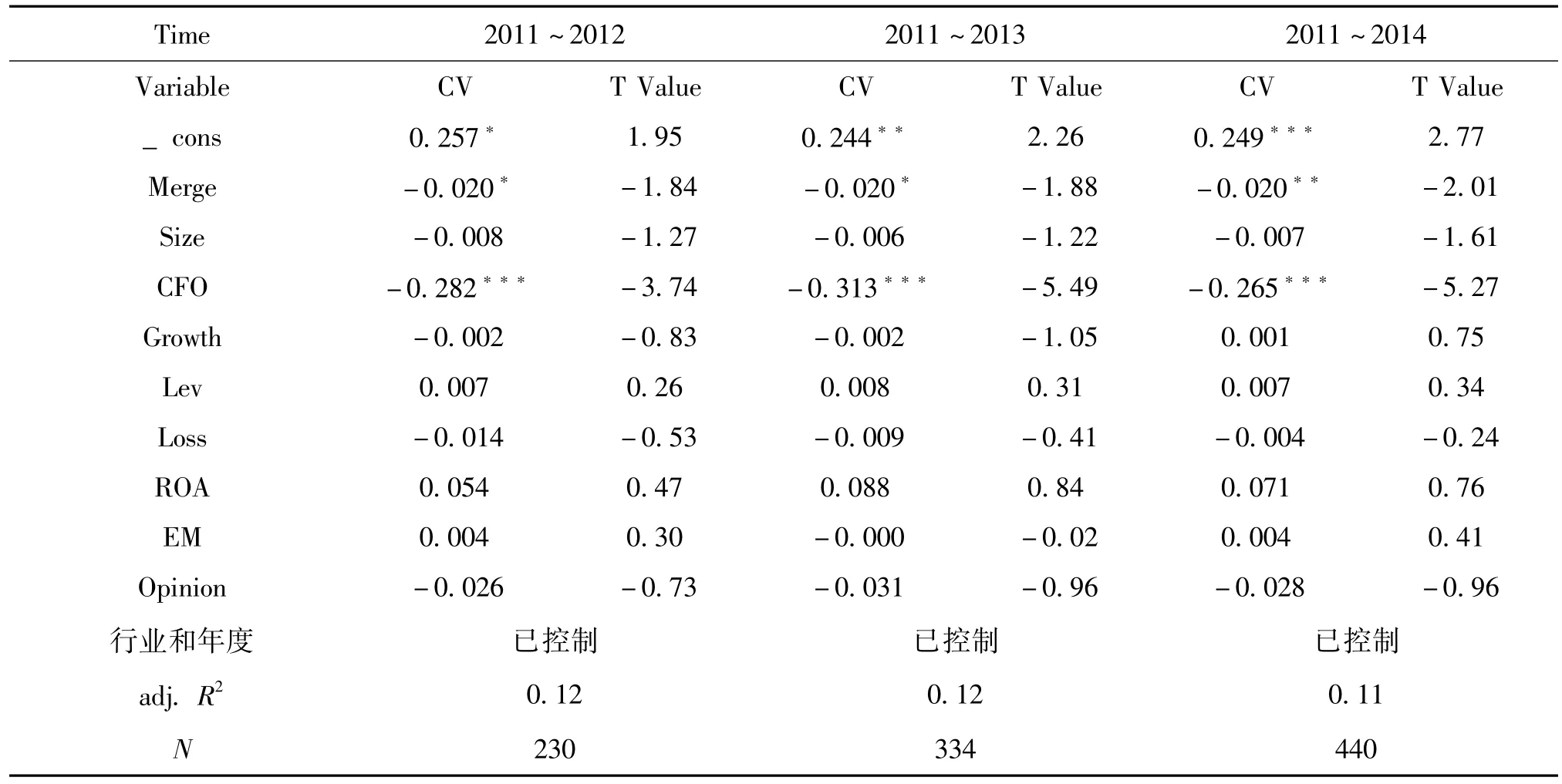

從表4中可以看出,從2012年到2014年,DA和Merge的系數都呈現出顯著負相關特征,且顯著性依次增強,t值由2012年的1.84上升到2014年的2.01。這說明與合并當期相比,合并后致同客戶的操縱性應計利潤絕對值有所下降,且下降幅度逐漸增大,也說明,較合并當期天健正信和京都天華,合并后致同事務所的審計質量有了明顯提升,H1得到驗證。

2.整合力假設:事務所合并后原有客戶審計質量的變化

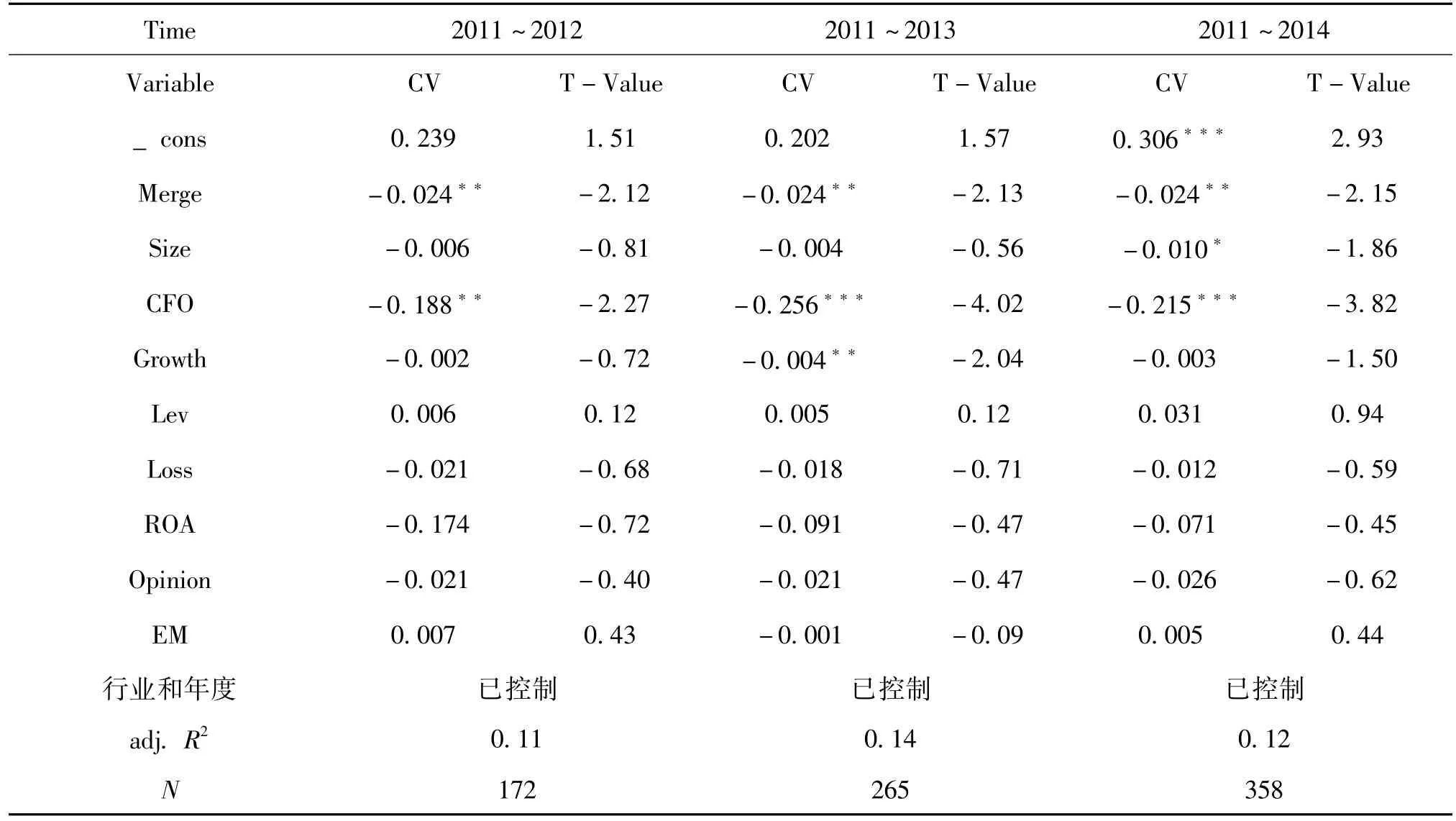

我們將樣本縮小為從合并當期 (2011年)到合并后三期 (2014年)始終存在的客戶,剔除掉DA缺失的客戶,利用模型 (1)進行回歸分析,結果如下:

從表5可以看出,從合并后第一期到合并后第三期,對于原有客戶來說,DA和Merge的系數都呈現在5%水平上的顯著負相關,且t值依次增大。這說明,事務所合并后,原有客戶的財務報表質量在顯著提高,同時也說明,事務所合并大大提高了原有客戶的審計質量,H2得到驗證。

表4 合并當期到合并后三期客戶操縱性應計利潤絕對值的變化

表5 合并當期到合并后三期原有客戶操縱性應計利潤絕對值的變化

3.吸引力假設:事務所合并后新增客戶審計質量的變化

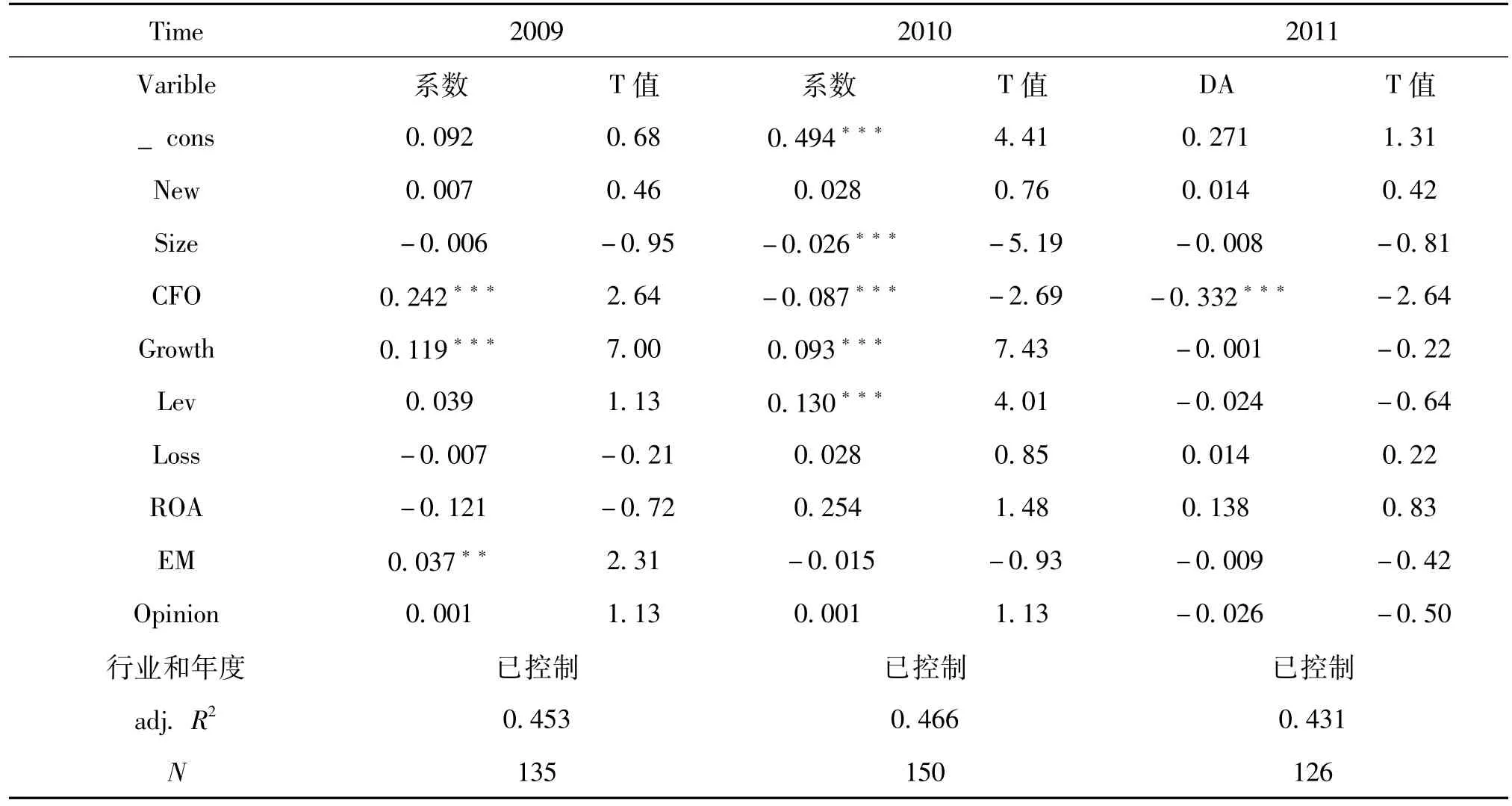

為了具體說明新增客戶審計質量的變化,我們分別用合并前三期,即2009~2011年天健正信和京都天華的新增客戶和原有客戶的財務報表質量差異,和合并后三期,即2012~2014年致同的新增客戶和原有客戶的財務報表質量差異進行對比,觀察年事務所合并前后新吸收的客戶的財務報表質量是否有所提高。

表6 2009~2011年新增客戶和原有客戶的審計質量對比

表7 2012~2014年新增客戶和原有客戶的審計質量對比

從表6和表7可以看出,合并的前三期,即2009~2011年,天健正信和京都天華新吸收客戶的財務報表質量與原有客戶相比,并沒有顯著提高,而合并之后2012年新增客戶的操縱性應計利潤低于原有客戶,且在10%水平上顯著,2013年新增客戶的操縱性應計利潤低于原有客戶,但是不顯著,2014年新增客戶的操縱性應計利潤低于原有客戶,且在5%水平上顯著,我們進一步對2012~2014的系數和2009~2011的系數做了差異檢驗,結果顯著。這說明合并之后,致同事務所新增客戶的財務報表質量較之合并前天健正信和京都天華新吸收的客戶,有顯著提高,再加上所吸收的新客戶大多都是從國內規模較大的十大所吸收而來,也可以說明事務所合并之后吸引力增強,H3得到驗證。

4.進一步研究及穩健性檢驗

我們按照同樣的方法,把模型 (II)中的New換成Switch,分別用2009~2011年及2012~2014年致同事務所原有客戶和流失客戶的財務報表質量進行對比,結果發現流失客戶和原有客戶的財務報表質量差別不大。我們進一步對流失客戶的簽字注冊會計師做研究,結果發現,流失客戶在轉聘別的事務所時,保留了原所中至少一位的簽字注冊會計師。事務所合并后,其客戶的流失的一個主要原因是原所簽字注冊會計師的離任,前人研究已經證明,客戶會隨著原所注冊會計師的離任而離開。。

另外,我們將合并后致同所的客戶按照合并時是屬于京都天華還是天健正信,將客戶按來源分別分為天華組,天健組和其他組做了研究,結果發現,三個來源的客戶的審計質量都有所提升,但是提升都不顯著,這再次說明了,合并后事務所審計質量的提升是由于資源整合導致的。

除此之外,我們還做了如下穩健性檢驗:

(1)用修正瓊斯模型計算的DA代替標準瓊斯模型計算的DA來計量客戶審計質量,結果不變。

(2)使用其他回歸模型來檢測審計質量的變化,結果不變。

(3)將回歸模型換為固定效應模型和隨即效應模型進行檢測,結果不變。

六、結論

本文以天健正信與京都天華合并案例為研究對象,以2011~2014年天健正信、京都天華及合并后的致同會計師事務所的客戶為樣本,采用實證分析的方法,研究事務所合并對審計質量的影響以及審計質量發生變化的原因。通過研究發現,天健正信與京都天華合并為致同會計師事務所后,其審計質量有明顯提升。究其原因,一方面,事務所合并后規模增大,聲譽提高,競爭力增強,可以從國內十大吸收質量較好的客戶;另一方面,事務所合并后進行資源整合,優化事務所質量控制和審計團隊,加大對審計工作的投入,提升原有客戶的審計質量,原有客戶和新增客戶審計質量的提高,共同推動了合并后事務所審計質量提升。本文的研究結論既為會計師事務所在實施市場化合并時要注重提升其整合力和吸引力提供理論基礎,也為監管者合理規范和引導會計師事務所通過合并 “做大做強”提供思路。

本文研究還存在一定的局限,由于合并后較長時間觀測合并對審計質量影響的噪音太大,本文沒有驗證2014年之后事務所審計質量的變化,合并是否能在較長期間內提升審計質量,這是一個亟待研究的問題;而且本文只考慮了合并對審計質量的變化,至于合并對審計收費、市場集中度等的影響本文則沒有涉及到。

[1]Iyer V M,Lyer G.Effect of Big 8 Mergers on audit fees:Evidence from United Kingdom [J].Auditing:A Journal of Practice and Theory,1991(2):123-132.

[2]Baskerville R,David H.The Effect of Accounting Firm Mergers on the Market for Audit Services:New Zealand Evidence[J].Abacus,2006(1):87-104.

[3]Paul M H,Thomas L.Auditor changes following big eight mergers with non-big eight audit firms[J].Journal of Accounting&Public Policy,1986(4):251-265.

[4]DeAngelo L E.Audit Size and Audit Quality[J].Journal of Accounting and Economics,1981(3):183-199.

[5]Dye R A.Auditing Standards,legal liability,and auditor wealth[J].Journal of Accountancy,1993(11):51-58.

[6]Sullivan MW.The Effect of the Big Eight Accounting Firm Mergers on the Market for Audit Services[J].Journal of Law and Economics,2002(2):375-399.

[7]李明輝,劉笑霞.會計師事務所合并的動因與經濟后果:一個文獻綜述 [J].審計研究,2010(5):61-67

[8]曾亞敏,張俊生.會計師事務所合并對審計質量的影響 [J].審計研究,2010(5):53-60.

[9]王琰,楊鑫,楊王.會計師事務所合并對審計質量的影響——基于會計穩健性視角的經驗證據 [J].中國注冊會計師,2010(5):65-76.

[10]劉惠.審計師獨立性與審計意見信息含量——來自中國會計師事務所合并的經驗證據 [J].財會通訊,2012(3):127-131.

[11]李明輝,劉笑霞.會計師事務所合并能提高審計效率嗎?——基于審計延遲視角的經驗證據 [J].經濟管理,2012(5):131-140.

[12]封紅梅.會計師事務所合并能否修復審計師聲譽——以深鵬所與國富浩華合并為例 [J].財會通訊,2014(7):11-14.

[13]Penney L H.The Significance of Mergers of Accounting Firms[J].Journal of Accountancy,1961(11):51-58.

[14]吳溪.會計師事務所合并與質量控制:基于中天勤合并案例的經驗分析 [J].會計研究,2006(10):79-96.

[15]李明輝.會計師事務所合并與審計質量——基于德勤華永和中瑞岳華兩起合并案的研究 [J].中國經濟問 題,2011(1):98-107.

[16]錢蓓蓓,沈永建,張蘇嶺.事務所合并能提高審計質量嗎?——基于信永中和會計師事務所合并的案例 [J].上海立信會計學院學報,2011(4):54-64.

[17]賀晉,曹麗梅.事務所合并對審計質量影響——基于中國第三次事務所合并浪潮的實證研究 [J].華東經濟管理,2012(5):111-115.

[18]房巧玲,張廷廷.會計師事務所合并的經濟后果研究綜述 [J].財會月刊,2010(4):95-97.

[19]Chan K H,Donghui W.Aggregate Quasi Rents and Auditor Independence:Evidence from Auditor Firms Merge in China[J].Contemporary Accounting Research,2011(1):175-213.

[20]Craswell A T,Francis JR,Taylor S L.Auditor Brand Name Reputation and Industry Specializations[J].Journal of Accounting and Economics,1995 (3):297-322.

[21]Gilling D M.Timeliness in Corporate Reporting:Some Further Comment[J].Accounting and Business Research,1977(29):34-36.

[22]Ashton R H,Paul R G.James D N.Audit Delay and the Timeliness of Corporate Reporting[J].Contemporary Accounting Research,1989(2):657-673.

[23]Lee H Y,Vivek M,Myungsoo S.Do Lengthy Auditor Tenure and the Provision of Non-Audit Services by The External Auditor Reduce Audit Report Lags[J].International Journal of Auditing,2009(2):87-104.

[24]查道林,費娟英.獨立審計聲譽機制研究 [J].審計研究,2004(5):68-72.

[25]Wotton CW,Tonge SW.Pre and Post Big 8 Mergers:Comparison of Auditor Concentration. [J].Accounting Horizons,1991(3):58-74.

On the Merger in Accounting Firm,Alteration of Client Portfolio and Audit Quality—Based on the Case of the Merger of TianJian-ZhengXing and JingDu-TianHua

LIXiao-hui1,SUN Long-yuan2

(School of Accounting,Central University of Finance and Economics,Beijing 100081)

The article uses the case of the merger of two Chinese local accounting firms:TianJianZhengXin and JingDuTianHua to study the change of audit quality during the merging process and its reason.The samples of the clients are divided into three groups:the original group,the new group and the lost group of the three firms including Zhitong,which is the final firm of the consolidation from 2011 to 2014.In the research we find the amalgamation sharply improves the audit quality,especially the original client.What’ s more,the attraction and integration of Zhitong has surged dramatically,leading to the enhancement of the audit quality together.

merger of accounting firms;audit quality;client portfolio

F233;F239.2;F272

A

2096-4315(2017)02-0095-09

2017-08-11

國家自然科學基金項目 (項目編號:71102126、71302123、71672207),全國會計科研課題 (重點項目)(項目編號:2015KJA024),中央財經大學博士生重點選題計劃資助 (項目編號:2015-PYXT03)。

李曉慧 (1967—),女,河南南召人,經濟學博士,中央財經大學會計學院教授,主要研究方向是審計、會計師事務所管理;孫龍淵 (1991—),男,河南南陽人,中央財經大學會計學院博士研究生,主要研究方向是審計、資本市場信息披露。

(責任編輯:周小紅)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

現代經濟信息(2020年34期)2020-06-08 06:02:42

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

遼寧經濟(2017年5期)2017-07-12 09:39:47

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09