證券期貨市場交易型操縱行為主觀認定問題探討

——以非市場化交易手段為視角

2017-11-19 02:28:46陳煜

證券市場導報 2017年8期

陳煜

(1.中國社科院金融所博士后流動站,北京 100028 2. 中國證監會博士后科研工作站,北京 100033)

2015~2016年我國證券期貨市場操縱案件的立案數量不斷攀升。1證監會 “打擊市場操縱違法行為專項執法行動”反映出當前證券期貨市場“利用資金或持股優勢連續買賣”具有顯著的復雜性和隱蔽性。2首例“滬港通”跨境操縱案的查處進一步表明“利用資金優勢、持股優勢”、“制造人為的交易價格和交易量”的操縱行為違法情節嚴重、市場危害性巨大。3

當前,交易型操縱行為(trade-based manipulation)的法律規制是立法執法所面臨的重大挑戰。所謂交易型操縱行為是指利用市場要素影響證券交易價格的行為。與信息型操縱行為不同,交易型操縱行為是以市場要素為驅動,影響供需關系制造人為價格。這也有別于改變資產實際的或可知覺的價值影響證券價格的行動型操縱。4我國現行《證券法》第77條第1款概括地對交易型操縱行為進行了表述,但缺乏“利用市場優勢影響價格”的清晰界定和表述。導致監管實踐中,交易型操縱行為的主觀認定面臨不可忽視的現實難題。

交易型操縱行為主觀認定的主要問題

一、市場要素與價格異動之間的關系認定難

實踐中,交易型操縱行為的法律規制面臨諸多難題,立法和執法機構一直嘗試擴大反操縱條款的適用范圍并加強準確性。5交易型操縱行為的認定難問題不能完全歸因于成文法規的滯后或缺失。事實上,市場要素的使用、實施欺詐交易行為均能夠造成證券市場的價格波動。6相比欺詐行為,市場要素行為的特征更為隱蔽和模糊。在龐雜的市場“噪音”中(market noise),如何界定和舉證“利用市場要素實施操縱”是極為困難的。在成文法不明確的情況下,利用市場要素行為“打擦邊球”的交易現象預計將會持續頻發。7

二、價格異動中人為部分難以被驗證

龐雜的市場交易數據中,很難直接區分交易價格中“有意為之的部分”。8所謂人為價格(artificial price),主要是指由于人為因素造成證券價格背離其交易的基本供需關系。9對“人為價格”進行驗證需要以假設的競爭性市場價格為參照,然而假設前提是難以被充分驗證的。為解決證明難題,實踐中主要采用過錯推定原則,即基于交易行為與價格異動的關聯性進行主觀推定。但是除了典型的欺詐型操縱行為,利用市場要素影響價格的交易行為仍然處于法律規制的模糊地帶。

三、市場要素行為的主觀認定超出了欺詐理論范疇

在監管與執法實踐過程中,判斷利用市場要素的行為是否導致了人為價格,現實中多適用欺詐行為理論。即實施操縱是一種故意行為,行為人須具有誘使他人進行證券交易的欺詐意圖。10故只要實施特定行為并造成結果,即可推定投資者損失與操縱行為存在因果關系。11

然而,利用市場要素行為的交易型操縱行為情形十分復雜,廣義上包括了實施欺詐手段的洗售交易(wash sales)、幌騙交易(spoofing)、訂單分層(layering)等操縱行為,也包括了行為人實施濫用行為而非欺詐手段,利用市場要素影響供需關系,單方面制造價格變動。就后者而言,即使出現了不合常規的損益和價格波動現象,交易者往往會抗辯并主張交易行為符合個人理性和有限的市場信息判斷。對此,監管者很難證明交易者這種不合常規的做法具有操縱意圖。

總體而言,交易型操縱行為當中,利用市場要素影響證券價格和交易量的行為,與欺詐手段存在行為認定上的差異。12我國現行《證券法》框架下,對利用市場要素制造人為價格的主觀認定,尚缺乏清晰的法理基礎和可操作的認定規則。

關于人為價格現象的實證分析

一、以人為價格作為操縱認定的主要依據

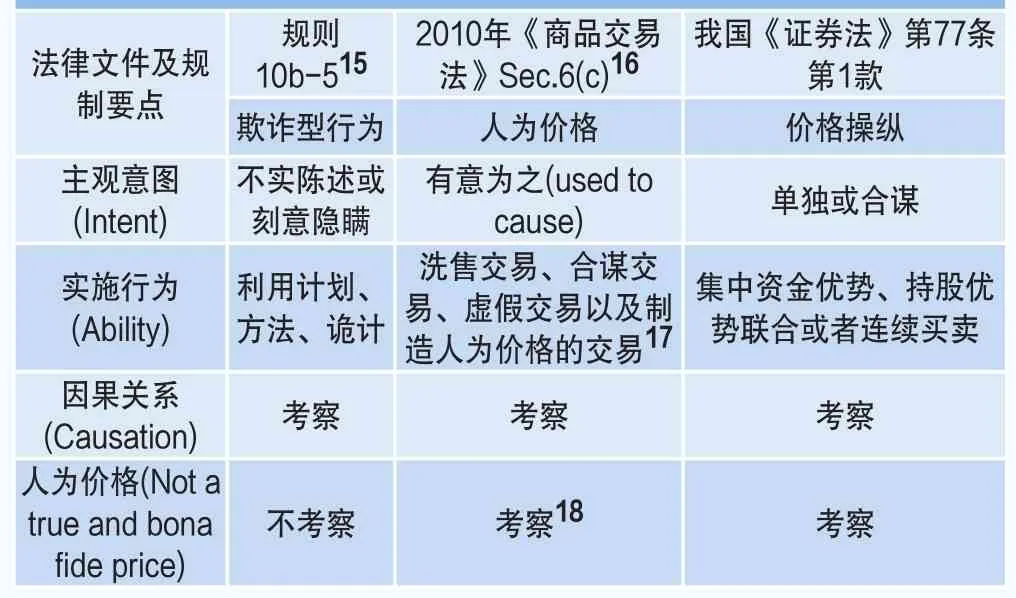

以美國證券期貨市場為例,美國《商品交易法》、《1934證券交易法》和規則10b-5共同形成了反操縱法律規則。132010年美國《商品交易法》根據《多德—弗蘭克法案》進行修訂,在第6(c)條明確了禁止制造人為價格的行為。14此次修訂是美國商品交易委員會(CFTC)在保留了原有的反操縱標準基礎上,將反操縱適用范圍擴大到“任何涉及嘗試去制造人為價格的行為”。

從四要件體系來看,人為價格是市場操縱認定的核心要件,即第一,主體實施了行為;第二,有意制造人為價格;第三,客觀上形成了人為價格;第四,操縱者的行為與人為價格之間存在因果關系。

二、利用市場要素形成人為價格的實證分析

交易型操縱案件中人為價格的發生,與市場要素的交易失序密不可分。期貨及衍生品市場間的跨市場操縱案件表現的尤為明顯。實證表明,行為人單方面制造價格的趨勢性變化,實施具有欺騙或欺詐性質的交易行為并不是唯一的手段。巧妙地利用市場要素和市場效應,也可以達到影響價格機制的目的。

1.“不凋花”對沖基金操縱案介紹

美國聯邦能源市場監管委員會(FERC)在2006年的Amaranth Adviosr對沖基金案做出操縱認定。Amaranth對沖基金在紐約商品交易所(NYMEX)長期進行天然氣期貨合約頭寸交易,以及在洲際交易所ICE(InterContinental Exchange)進行互換協議交易,并在NYMEX進行場外交易結算。

FERC指出,2006年該基金公司的明星交易員Brian Hunter自2006年2月起,開始嘗試在相對較高的價位買入大量3月到期的期貨合約。隨后在結算期的30分鐘內,通過公開的拍賣交易將合約賣出。Hunter因為在公開拍賣交易環節的大量出售和清算,從而誘導其他交易者因為害怕價格下跌而加速拋出手中的頭寸。Amaranth公司在4月和5月繼續重復執行了這個策略。事后,FERC和CFTC正是對這個策略交易采取了強制措施并依法認定為操縱。

表1 以人為價格作為操縱認定的主要依據

2.操縱認定的依據——非市場化交易行為(Uneconomic Trading)

FERC依據本部門的監管法規認定Hunter構成市場操縱,認為Hunter有意“打壓NYMEX交易所的交易標的價格,并從其他交易所的互換頭寸中獲利”,觸犯了規則1c。在結算期內的Hunter的交易損失實際上誘導了其他交易者進行拋售,進一步形成價格下跌。這類交易行為不具有合理的商業目標,而客觀上增加了Amaranth的目標頭寸價值。Hunter在結算期之前買入期貨合約,之后在結算期前完成出清,影響了結算期內衍生品形成定價,這一現象是監管部門認定存在跨市場操縱行為的核心要素。19

Amaranth案表明,交易型操縱行為對市場價格的影響體現為:行為人在操縱計劃實施的前期,采取了“高價買入”和短期內以市價進行拋售的行為。這種頻繁實施交易并承擔經濟損失,具有非市場化特點。

三、非市場化交易行為的外觀及特點

1.“住友商事銅事件”案情介紹

通過對反操縱執法案例的分析,可以觀察到非市場化現象在交易型操縱案例中的作用顯著。例如上世紀90年代中期的日本Sumitomo集團操縱案(又稱為“住友商事銅事件”)。美國CFTC判定日本的Sumitomo集團通過控制銅的現貨倉儲供應,進而操縱了倫敦金屬交易所的銅品種的交易。在1995年至1996年間,Sumitomo集團的交易員Yasuo Hamanaka通過某地的集中購買和囤積現貨,顯著提升倫交所的期貨價格,并造成全球范圍內基于銅價格的期貨合約交割延期。隨后,Hamanaka將Sumitomo集團所持有的,包括NYMEX紐約商品交易所在內的全球主要金屬市場的銅品種進行清算。當監管介入和調查之后,全球范圍內銅價格顯著下跌,Sumitomo集團也因此損失了數十億美元。20

Hamanaka在操縱過程中,控制了不足5%的現貨銅供應。由于跨市場之間的價格關聯性,交易員Hamanaka得以利用通過交易行為觸發價格走勢的變化,并最終提升了Sumitomo集團的頭寸價值。在觸發價格異動的交易中,價格異動導致市場供給短缺突然出現,供給短缺進一步引發價格上漲,并促使高位的賣盤增加。在價格異動過程中,操縱者持續買入進一步“擠壓價格”(squeeze),導致空頭不得不在持續上漲的市場中慌忙調整頭寸。之后,操縱者進入下一個交易階段,即在高位賣出累積的頭寸,從中獲利并彌補上一階段的交易損失。隨后,隨著市場價格回落,操縱者剩余的頭寸收益也開始下降。21

2. 非市場化交易行為的主要特征

Sumitomo集團操縱案表明,這類由非市場化行為引發的市場操縱有別于一般的市場活動。交易員Hamanaka利用不到5%的現貨市場份額制造出顯著的非市場化現象,實現了價格異動目標。這一系列制造人為價格的交易行為具有顯著的非市場化特征。

其一,占有少量市場份額,短期內對現貨市場供需關系產生影響。非市場化交易則使用較少規模的份額,影響價格機制并制造人為價格,在短期內影響市場供需關系;而市場優勢力量要實現定向價格異動需要的是充足的市場份額,并且對市場供需的影響是長期的。

其二,交易者“高買低賣”并承擔了價格趨勢性變動的成本。非市場化交易能夠以較小的市場份額改變市場整體的價格走勢,往往由于行為人以顯著高于市場最高買價買入,或是顯著低于市場最低賣價賣出。這與一般市場化的競爭性交易不同,競爭性交易對抗其他競爭力量,并在合理的機會成本范圍內交易。非市場化交易則不然,交易者在這個過程中承受了價格走勢改變過程中的高買低賣損失,使得交易可能大大超出其一般交易的機會成本。

其三,利用了跨市場間的價格傳導效應,提高其期貨頭寸價值。Hamanaka利用期貨價格異動對現貨的傳導機制,進而引發全球銅現貨價格變化(證明了前一階段交易行為與結果之間存在因果關系),同時也提高了Sumitomo集團的頭寸價值,并為其在目標價位減持獲利創造必要的前提。

四、以非市場化行為驗證價格異動的人為性

概括而言,美國商品期貨市場監管部門對交易操縱行為認定,是以人為手段影響價格機制作為核心判定要素。運用市場要素的實施操縱的案例中,制造價格異動的行為普遍具有“非市場化”特征,因而逐漸成為了交易型操縱行為監管實踐的重要依據。

從案例分析來看,非市場化特征主要表現為:一方面,非市場化交易者有意進行反常的、不合常規的出價,制造了價格異動,遭受了包括機會成本的經濟損失;另一方面,非市場化交易能夠在短期內形成“撬動市場價格”的杠桿作用,為操縱者相應頭寸的謀取非法利益提供了必要的前提。非市場化交易行為表明了價格異動、人為價格與非市場化交易行為之間存在因果;基于不當行為與價格異動之間的因果關系,能夠認定價格異動具有“人為性”。

五、非市場化行為在證券市場的理論延伸

值得注意的是,從近年來美國股票市場公布的操縱控告案例來看,鮮有基于非市場化行為作為主要依據的操縱認定的案例。制度設計上,《1934年證券交易法》Sec.10(b)與Rule 10b-5規則確立的是反欺詐型操縱行為規則。SEC的執法與監管執法實例也反映出了這一點。22

同時,也客觀印證了反欺詐規則中的主觀認定并不適用于非欺詐類的交易型操縱。在流動性集中的單一市場,直接利用短期供需失序實施交易謀取利益,很難通過因果關系倒推來認定存在主觀故意。那些看似具有“掠奪性”的交易,與市場縱向套保或一般投機行為難以區分。

在復雜的證券期貨及衍生品市場中,欺詐型操縱行為認定規則存在現實局限性,而非市場化行為及現象分析一定程度上可以幫助監管應對欺詐行為之外的人為價格現象。并且,理論上也可以延伸至欺詐型操縱的行為界定與解釋。例如,在SEC禁止的操縱行為中,洗售交易、幌騙交易等行為都屬于不是直接影響交易價格的行為,而是擾亂市場對證券交易量的判斷。因此,洗售交易、幌騙交易對成交量的影響,以及信息型操縱中誘導性信息的散布,一定程度上也可以視為“非市場化”的動作,只不過這些行為對市場供需和價格的影響相對間接。

表2 交易型市場操縱行為構成要件

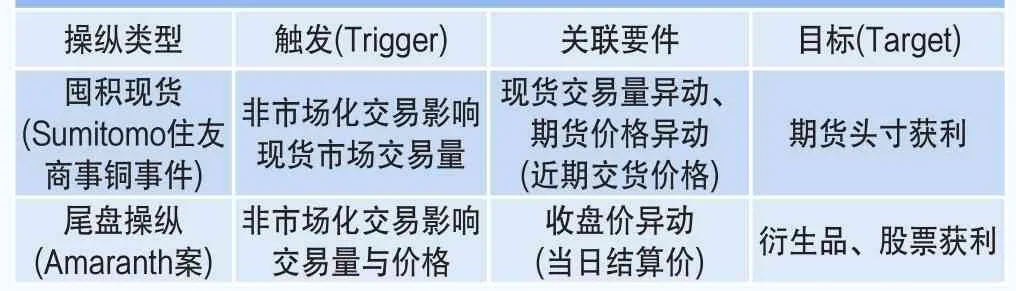

“觸發—目標”的交易型操縱主觀認定方法

從上述案例來看,由于“非市場化行為”能夠成為人為價格的認定前提,因此操縱行為主觀認定路徑可設定為:其一,不當行為與價格異動之間的因果關系表明價格異動具有“人為性”;其二,“觸發”人為價格的行為與操縱“目標”之間存在因果關系,可證明操縱主觀要件的成立。23

一、交易型操縱的“觸發”(Trigger)

1. 交易型操縱的“觸發”概念

從實證角度看,非市場化行為能夠影響市場價格并形成“觸發”現象,即在一定時期內影響市場供需和價格機制從而形成人為價格。其中,非市場化交易下,構成“觸發”的高買低賣行為能夠規避市場化的競爭,打破一般的市場買賣競價規律。24非市場化手段則會人為地推高交易量,制造市場短暫的繁榮和不實的價格,但并沒有改進社會經濟效率。

2.“觸發行為”的實施

非市場化行為影響了市場交易的價量表現,構成了市場操縱行為的必要前提。其實施路徑為:低價賣出一定數量的標的物,直至市場價格指數下降。然后再大量買入標的物,并引起價格指數的回升,操縱者將會從前后交易中獲得凈利潤(前提是市場具有良好的流動性,且基準價格得到廣泛認同)。

例如,在ETP有限合伙投資公司(Energy Transfer Partners,L.P.)操縱市場案中,從2003年12月~2005年12月,ETP故意在每月天然氣調整指數交易中損失資金,然后在本地區域的公開指數交易中做空獲利。FERC指控ETP公司通過故意實施“非市場化交易”,打壓HSC指數價格。25

3. 關于“觸發行為”的經濟分析與考察——與市場優勢行為相區別

然而,市場化與非市場化的邊界并不總是非常清晰。行為人可以對“觸發行為”進行抗辯和主張,例如低于(高于)市場價的賣出(買入)是基于投資者真實的預期和個人的判斷;買賣行為對市場交易的流動性和價格影響無法準確度量,行為人自身也難以預料和判斷;之后的賣出獲利行為與前行為并無因果關系,等等。

因此,“觸發行為”需要一定的經濟分析作為量化判斷依據。尤其是需要區分非市場化行為與市場優勢行為這兩個行為類型。市場優勢行為并不屬于操縱行為,但是一旦市場優勢交易者濫用市場要素影響證券價格,也會具備非市場化行為特點。

測定“觸發行為”是否屬于非市場化交易行為,并有意制造價格異動,可以從以下四個方面進行綜合考察并加以分辨:

第一,賣方的邊際成本與收益。市場優勢行為情形下,賣方成交價格高于邊際成本,包括賣方的機會成本;在非市場化交易情形下,賣方成交價格可能低于邊際成本。

第二,買方的購買預期。市場優勢主體實施交易,會造成市場現價過高導致導致買方缺乏購買意愿;在非市場化交易情形下,市場現價的波動可能會誘導買方的購買預期,促成買方的購買動機和意愿。

第三,市場份額的集中程度。市場優勢力量的交易活動將會導致市場份額較為集中;非市場化行為則是通過定價交易(price-making trades)誘導價格變化,相比之下市場份額的集中度并不明顯。

第四,流動性情況。市場優勢力量會導致證券交易的供需關系會發生變化,交易流動性會逐步降低;非市場化交易則是會在短時間內造成市場交易的供需及流動性下降,中期來看交易的總體流動性會逐步恢復或增加。

二、交易型操縱的“目標”(Target)

1. 交易型操縱的“目標”概念

持倉或頭寸獲利結果能夠出現,是因為交易者利用了“觸發”,牟取了高于操縱成本的收益。在Amaranth Adviosr案中,FERC認定市場操縱的構成包含了“打壓NYMEX交易所證券價格”和“從其他交易所的互換頭寸中獲利”兩個方面。前一行為構成操縱的“觸發”,后一行為可視為操縱的“目標”。

Amaranth操縱案、Sumitomo集團操縱案和ETP操縱案表明,操縱行為中獲利的持倉或頭寸,與觸發行為相關聯。在交易型操縱行為的主觀認定要件體系中,明確“目標”與“觸發”的因果關系,是認定操縱者的主觀意圖的充分必要條件。

2.“目標行為”的實施

在人為價格的時效范圍內進行買賣交易獲取利益,是實現操縱“目標”的基本行為類型,其要點在于利用價格異動獲利。例如,Sumitomo集團操縱案中交易員Hamanaka在高位賣出累積的頭寸從中獲利。

但是,在“觸發”基礎上實施“目標行為”,不應以獲利與否作為判斷實行的標準,而需要考察持倉或頭寸因人為價格發生價值變化的客觀事實,以及“觸發”與“目標”之間的關聯性。例如2015年的袁海林操縱證券市場案中監管部門作出了操縱認定并處以300萬元的罰款。本案中袁海林通過集中資金優勢、持股優勢連續買賣,以多種操縱手段影響“蘇寧云商”和“藍光發展”價格并反向賣出,虧損約2.78億元。26其中,反向賣出屬于“目標”行為的實施,盈利或虧損均并不影響操縱行為的認定。

3.“目標行為”的測定

由于“觸發”的成本難以評估,因此對“目標行為”獲利進行量化判斷難度極大。隨著《多德—弗蘭克法案》的出臺,美國證券市場機構報告和市場透明度有所提升,監管部門加強了對潛在的牟利頭寸進行事前事中的監管。但是這也無法做到全面,更多是依靠事后的追溯發現其持倉或頭寸。

因此,應當結合“觸發行為”來測定“目標行為”,并考察其中的關聯。例如,風險管理與對沖交易策略可能在價格波動之前就已經建倉,但是如果不存在“觸發行為”與之關聯,也無法認定其之后的高位拋售具有操縱嫌疑。

反之,缺少“目標”的測定,也難以判斷“觸發”的行為類型。非市場化行為的“目標”在于人為價格下的持倉或頭寸價值變化。而資金優勢交易行為則有所不同,優勢主體通過壟斷性拋售或買入直接形成超額收益。一方面,優勢行為對價格影響的機理與非市場化行為存在差異;另一方面,優勢行為在進行建倉的同時,就可能因資金或份額的集中直接影響了其持倉價值。因此,無法用“觸發”與“目標”的因果關系邏輯來認定其建倉或出倉行為的主觀性。而更需要依靠大宗交易機制和股東權益變動規則,調整和規制市場優勢行為。

構建“觸發—目標”為基礎的主觀認定規則

從刑事懲治的角度來看,“觸發行為”引發了人為價格,即可能構成擾亂市場秩序的行為犯。但是,“觸發行為”與價格異動的因果關系認定并不能排除反向交易策略或對沖交易策略等,行為人也可能以疏忽大意或市場效果無法預測為由進行抗辯。因此,無論是行政規制還是刑事懲治,都需要更加合理的主觀認定辦法和規則。

總言之,建議在監管與司法實踐中,考察操縱的“觸發”與“目標”兩個行為要件,采用“觸發—目標”的主觀認定方法。

一、以“觸發”人為價格作為事實前提

在交易型操縱行為影響下,市場價格無法反映合法秩序下的供需關系,從而產生人為價格現象。因此,應當重點關注價格異動背后的非市場化交易行為,及時、有效地甄別非市場化行為所“觸發”的人為價格現象。例如,非市場化行為借助杠桿效應,加大流動性對競價機制的影響,在短時間內制造出人為價格。

二、以“目標”甄別“觸發行為”類型

區分非市場化行為與市場優勢行為,排除市場優勢行為。除了直接考察“觸發行為”的行為構成和經濟指標之外,還應當以“目標”甄別其類型。與市場優勢行為不同,非市場化交易行為“觸發”人為價格,目標是提高相應持倉或頭寸的價值,而不是直接獲取超額收益。

三、區分不同類型“觸發行為”的違法程度

如果人為價格背后,操縱者實施了不同類型的“觸發行為”,也會導致幾種行為類型出現混同。建議在操縱行為的主觀認定過程中,重點關注“觸發行為”是否滿足欺詐行為和非市場化行為的典型特征,并按照主觀違法程度適用相應的規則。

從主觀違法性程度來看,當行為具有欺詐行為特征時,應優先適用欺詐行為的認定規則;不屬于欺詐行為的,再進一步測定是否屬于非市場化行為,并排除一般市場優勢行為。對于構成利用非市場化手段實施交易型操縱的,應加大違法懲治力度。

四、圍繞“觸發—目標”因果關系的證明進行舉證

證明“觸發—目標”之間的因果關系,將有效幫助監管者進行主觀方面的認定。建立“觸發—目標”證據鏈條,重點在于兩個層次因果關系的成立:其一,證明非市場化行為觸發價格異動的因果關系,明確價格異動的“人為性”;其二,證明“觸發—目標”之間的因果關系,即證明非市場化行為與行為人(直接或間接)的持倉或頭寸價值變化之間的因果關系,明確行為人的操縱主觀意圖并排除合理懷疑。

結語

要挖掘可靠的“觸發”人為價格線索,并證明“觸發—目標”因果關系,除了確鑿的客觀證據(例如錄音、文件、消息、郵件或是舉報線索等),還需要運用市場數據監測系統對交易數據進行事中事后分析,收集可疑線索并進行測定和取證。因此,完善價格異動和非市場化交易行為的測定規則和標準,是實現事中事后監管的要點。尤其是在市場出現流動性下降、供需彈性受限的情形下,需要適時加強對市場操縱的測定,運用“觸發—目標”證明規則,及時威懾和懲治“觸發”人為價格的市場操縱行為。

另一方面,有效加強對證券期貨市場操縱行為的依法監管力度,需要不斷借助發展中的法律技術與信息技術,以便更好地應對證券期貨市場的發展與變化。唯有實施行之有效的市場監管與法律規制,才能夠有效縮小市場交易中的買賣價差,抑制杠桿頭寸操縱價格的動機,避免價格扭曲出現暴漲暴跌現象。否則,合法合規的市場交易成本將居高不下,投資者的合法權益將無法得到有效保障。

注釋

1. 2015年立案調查的操縱市場案件共計71起,占立案總數的21%。2016年上半年立案52起,比去年同期增長68%,是數量增長最快的案件類型。參見中國證監會.《2015年度中國證監會稽查執法情況通報》[N].2016年01月15日.http://www.csrc.gov.cn/pub/newsite/jcj/gzdt/201601/t20160122_290097.html;中國證監會.《證監會2016年上半年稽查執法工作情況》[N].2016年07月01日.http://www.csrc.gov.cn/pub/newsite/jcj/gzdt/201609/t20160921_303621.html

2. 參見中國證監會.《證監會通報打擊市場操縱違法行為專項執法行動案件部署情況》[N].2016年11月25日. http://www.csrc.gov.cn/pub/newsite/jcj/gzdt/201612/t20161205_307204.html

3. 注釋:2016年“首例滬港通跨境操縱案”認定的非法獲利近3億元。其他影響惡劣的交易型操縱案件還包括了美國2015年11月“首例高頻交易幌騙案”,被告被指控三個月內非法獲利140萬美元;我國2015年的“伊士頓高頻交易操縱案”非法獲利20億元。中國證監會.《證監會成功查處首例滬港通跨境操縱案件》[N].2016年11月18日. http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201611/t20161118_306145.html

4. 注釋:本文對于證券期貨市場操縱行為的分類主要參考Allen and Gale于1992年所提出的操縱類型分類,包括了交易型操縱、信息型操縱和行為型操縱。Franklin Allen, Douglas Gale. 《Stock price manipulation》[J]. 《Review of Financial Studies》, 1992, (5): pp.503-529.

5. 注釋:例如2010年頒布的美國《多德—弗蘭克法案》第753條擴寬了反操縱的打擊范圍,旨在轉變期貨市場懲治操縱不力的局面。參見李明良、李虹.《〈多德—弗蘭克法〉期貨市場反操縱條款研究》[J].《證券法苑》,2011年第5卷:第1200-1201頁。

6. 注釋:利用市場要素行為與利用市場優勢概念難以簡單區分,交易者借助金融工具、技術或手段調動市場要素參與交易,會短期內對市場供需產生影響,很難借此評判優勢與否,以及是否失當。但是實施超出市場化的一般做法,表現出濫用市場要素特征的特定行為,則屬于本文探討的范疇。

7. 注釋:2016年我國A股市場數次出現了“概念股行情”事件。“概念股行情”表現為傳聞驅動下短期內股價不斷走高,一定程度上構成了信息型操縱。其中,值得關注的是,行情的上漲背后存在短期的大額交易。這類市場優勢力量能夠短期內快速抬升股價。同時,配合所謂“跨界并購”、“市值管理”等“題材”或“概念”,誘導市場的流動性和交易量,形成證券價格趨勢性的異動(Directional Movement)。

8. Technical Committee of IOCSCO.《Investing and Prosecuting Market Manipulation》.April 2013, pp.12.http://www.iosco.org/library/pubdocs/pdf/IOSCOPD103.pdf.訪問時間2016年11月23日。

9. 溫觀音.《如何認定期貨操縱》[J].《人民司法》,2008年第11期:第73頁。

10. 中國證券監督管理委員會稽査局編.《證券期貨稽査典型案例分析(2008卷)》[M].科學出版社,2012版:第85 頁。

11. 見前引5,第1203頁。

12. 注釋:根據IOSCO的界定,市場操縱行為包含一類利用市場要素影響市場供需關系,從而形成“人為價格”的操縱行為。包括了價格擠壓(Squeeze)、賣空(Short Sell)等典型手段。Technical Committee of IOSCO.《Investing and Prosecuting Market Manipulation》[R].April.2013:pp.6-9.http://www.iosco.org/library/pubdocs/pdf/IOSCOPD103.pdf.訪問時間2016年11月23日。

13. 注釋:當前,針對操縱行為的市場監管主體包括了聯邦貿易委員會(FTC)、聯邦能源市場監管委員會(FERC)、美國證券交易委員會(SEC)以及美國商品期貨委員會(CFTC)。

14. 7 U.S. Code § 6c - Prohibited transactions. https://www.law.cornell.edu/uscode/text/7/6c

15. 17 CFR 240.10b-5 - Employment of manipulative and deceptive devices, https://www.law.cornell.edu/cfr/text/17/240.10b-5

16. 見前引14。

17. 7 U.S. Code § 6c(a)(2) - Prohibited transactions, https://www.law.cornell.edu/uscode/text/7/6c

18. 注釋:《商品交易法》第6(c)條款明確了對價格的人為影響是禁止性行為當中的一類重要要素,詳見條款6c(a)(2)(B)、6c(a)(3)。而僅僅在6c(a)(5)中對尾盤價格操縱行為的主觀認定標準明確為“故意或輕率”(Intentional or Reckless),以及幌騙操作的認定標準明確為“故意撤單”(Intent to cancel the bid or offer before execution)。這并非是降低或放寬操縱的主觀認定標準,也不是對傳統四要件體系的實質性突破。

19. Shaun D. Ledgerwood、Paul R. Carpenter.《A Framework for the Analysis of Market Manipulation》[J].《Review of Law and Economics》, 8:1.2012: pp.262-263.

20. Suzanne Mcgee, Stephen E. Frank.《Sumitomo Debacle Tied to Lack Of Controls by Firm, Regulators》[N].《The Wall Street Journal》,June 17. 1996. www.wsj.com/articles/SB834953117121009000. 訪問時間2016年11月5日.

21. 見前引19,pp.264-265.

22. 在近年來SEC指控的幾起典型的操縱案中,操縱行為人利用非本人名下的數個賬戶實施復合型操縱,欺詐型操縱行為的案例有2012年的SEC v. Dynkowski案,三名被告被指控實施對敲買賣(matched orders)和洗售交易(washed sales),人為地抬拉股票價格;以及2015年的34名被告被指控使用“pump and dump”手段哄抬小市值股票,制造人為價格。除了欺詐型操縱之外,也不乏行動型操縱案例,例如2016年SEC公布的Ryan Gilbertson操縱市場案。

23. 見前引19,pp.256.

24. 注釋:市場化競爭中,買賣雙方通過市場化手段(例如供需關系、成本收益、信息對稱等),調整買賣交易策略、促進市場繁榮、實現經濟效率的改進。

25. FERC.《FERC Approves Record $30 Million Settlement in ETP Market Manipulation Case》[N]. www.ferc.gov.Sep.21.2009.https://www.ferc.gov/media/news-releases/2009/2009-3/09-21-09.pdf

26. 中國證監會.《中國證監會行政處罰決定書(袁海林)[2015]70號》.2015年11月12日,http://www.csrc.gov.cn/pub/zjhpublic/G00306212/201605/t20160518_297427.htm?keywords=