基于關鍵鏈的掙值法改進研究

2017-11-22 06:47:14陶俐言徐夢霞

生產力研究 2017年10期

陶俐言,徐夢霞

(杭州電子科技大學管理學院,浙江杭州310000)

基于關鍵鏈的掙值法改進研究

陶俐言,徐夢霞

(杭州電子科技大學管理學院,浙江杭州310000)

傳統掙值法在項目成本與進度管控時存在一定缺陷,它從整體出發,沒有考慮工序鏈權重不同所帶來的偏差影響,也忽略了約束理論和人類行為等因素,無法反映項目的實際進展情況。對此,文章引入關鍵鏈思想,提出一種改進方法,分開考慮關鍵鏈與非關鍵鏈上的掙值,合理設計緩沖區,綜合分析項目進展中偏差產生的原因并采取控制措施。案例的引入證實了該改進在項目應用中的有效與實用。

項目掙值管理;成本-進度控制;關鍵鏈;緩沖區

一、引言

掙值法是對項目成本及進度聯合監控的方法,1967年由美國國防部提出的“成本/工期控制系統規范(C/SCSC)”[1]是“掙值法”的雛形。隨后,“掙值法”被不斷推廣與應用。然而,學者們發現傳統的“掙值法”從整體出發進行項目控制,沒有分析關鍵和非關鍵工序上的影響。基于此,丁寶峰(2006)等在考慮工序總浮動性質時,研究含權掙值法[2],聶洪磊(2008)等進行基于關鍵路徑的掙值法研究[3];徐哲(2011)等將工期與權重調節結合提出含權獲得工期法[4]。

國內數位學者在關鍵路徑上有所改進研究,但仍沒有考慮項目過程中,人的因素和約束理論引起的變化。當由于某些因素的制約或者到截止時點前才開工等情況發生時,該改進就不能根據實際情況對成本與進度進行有效的監控。對此,本文在前述研究上,引入約束理論,考慮人的因素對掙值法進行改進,案例分析也證實,改進后的掙值法能為項目成本與進度的監控提供更準確有效的依據。

二、掙值法的原理與缺陷

(一)掙值法的原理

1.三個參數

計劃工作量的預算成本(BCWS)。計劃工作量的預算成本=計劃工作量×預算定額

已完成工作量的實際成本(ACWP)。已完成工作量的實際成本=已完工作量×實際單價

已完工作量的預算成本(BCWP)。已完工作量的預算成本(即,掙得值)=已完工作量×預算定額

2.分析指標及判斷標準

表1 掙值法的四個主要指標及判斷標準

掙值分析的指標還有SI與CI。SI是進度偏差分析指標,表示工作量的提前或延遲百分比,若SI大于0,實際的進展比計劃快;反之,實際進展慢。CI是成本偏差分析指標,是節省或超支的程度比例,若CI大于0,實際成本比計劃低;反之,實際成本高[5]。公式如下:

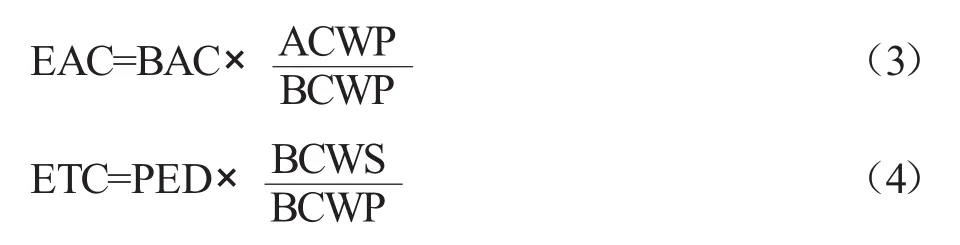

EAC是預測完工總成本,BAC是工程總預算,ETC是預計完工時間,PED是工程預計工期。計算公式如下:

(二)存在的缺陷

掙值法是以項目整體為基礎,進行成本與進度的計算分析,當項目工序復雜、過程繁瑣時,關鍵與非關鍵線路上工序的執行情況會對判斷產生影響,從而給出誤導決策的信息。如果關鍵線路上的工序進度滯后,非關鍵線路上的工序進度超前,則關鍵線路上滯后的進度可能會被非關鍵線路上超前的進度所掩蓋而產生進度超前的不實信息;反之,如果關鍵線路上的工序進度超前,而非關鍵線路上的工序進度滯后,則關鍵線路上超前的進度可能會不夠彌補非關鍵線路上滯后的進度,造成進度滯后的誤導消息。

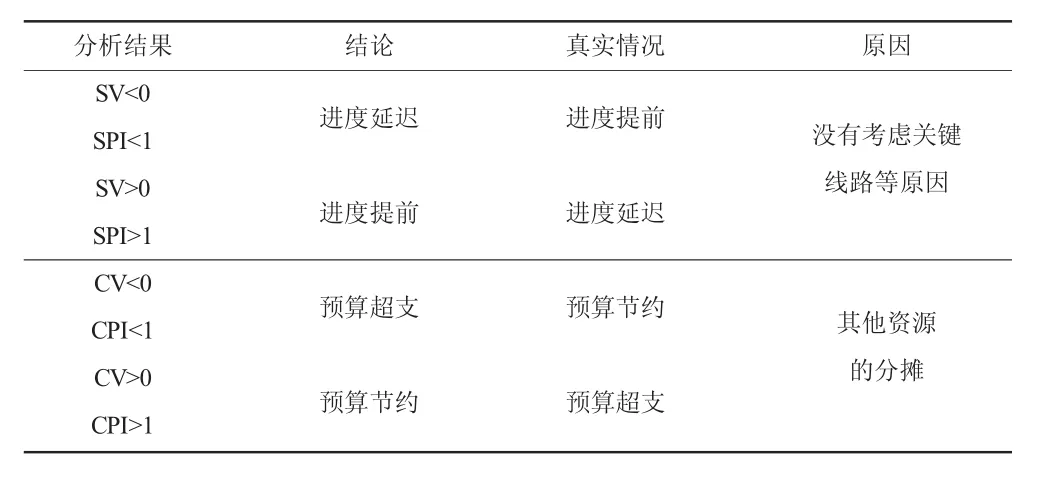

掙值法在進行項目成本與進度的控制時沒有考慮人的行為、環境不確定性以及工序間可能的資源約束等因素。管理者喜歡在計劃工作時間上留出充裕的時間,給不確定事情預留足夠的緩沖時間,而人們在完成工作時習慣拖拉,總會到截止日期到來前才開始注意工作,采取一些慌張的趕工措施[6]。而且人們會盡量慢節奏的工作而不會提前匯報工作結束,導致即使工序時間節約了,整個項目的進度沒有變化使項目的成本與進度控制無法根據工序實際情況進行調整,管理者無法針對具體項目制定控制決策。傳統掙值法可能的信息失真情形及相應原因如表2所示。

三、改進掙值法

傳統掙值法的改進需要對關鍵鏈與非關鍵鏈上的掙值單獨考慮。非關鍵鏈上工序執行情況也會對項目整體產生影響,因此,需要對輸入緩沖部分進行必要的分析,然后將關鍵鏈與非關鍵鏈上的偏差情況綜合分析,再判斷是否需要對項目的成本與進度進行糾偏,不斷循環此過程,直至項目結束。以此方法盡可能全面了解項目的進展,避免項目管理者得到不實信息,使管理者根據正確信息來決策,進行成本進度的綜合監控。

表2 掙值法的信息失真情形及相應原因

(一)模型的基本假設

為了更加有效地進行項目成本與進度的控制,需要排除一些干擾的因素,因此假設如下:(1)工程項目質量設計基本達標;(2)不考慮不可抗的自然災害等其他因素;(3)不考慮WBS引起的一系列問題;(4)不考慮項目控制中的成本變化[7]。

(二)改進模型的建立

本文在關鍵鏈上的參數用如下符號表示:基本參數是BCWSa、BCWPa和ACWPa,進度評價指標是SVa和SPIa,成本評價指標是CVa和CPIa;非關鍵鏈上的參數用如下符號表示:基本參數是BCWSb、BCWPb、ACWPb,進度評價指標是 SVb 和SPIb,成本評價指標是CVb和CPIb。

根據表1的指標計算公式及判斷標準,進行關鍵鏈與非關鍵鏈上的成本與進度的偏差分析。上述參數在范圍內合理波動時,對項目不進行干涉,持續下去;上述參數超出范圍,要想得到實用有效的結論,還必須結合緩沖區進行相關數據分析。關鍵鏈理論是將每道工序中剪掉的時間匯集,形成緩沖區,引入關鍵鏈的是項目緩沖,引入非關鍵鏈的是匯入緩沖。

本文用式(5)中的Δt作為安全時間,是傳統工期t與最樂觀時間a的差值。

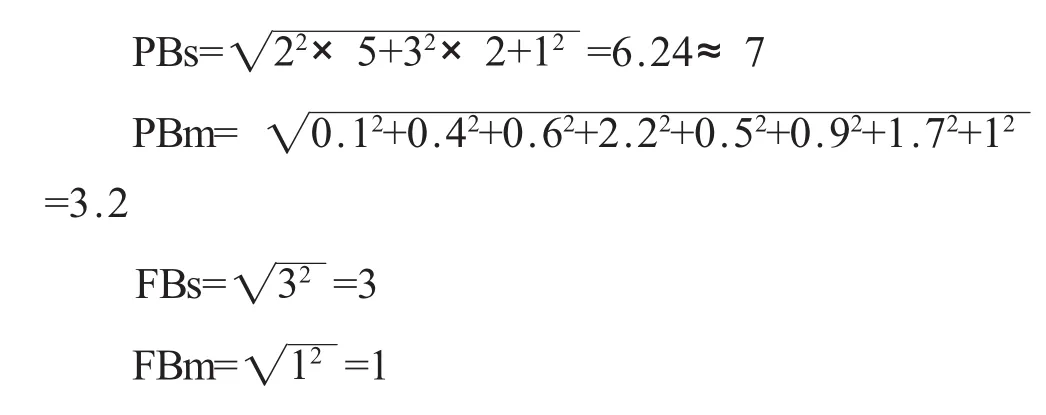

用根方差法計算緩沖區。進度方面包括項目緩沖PBs,匯入緩沖FBs[8]。工序安全時間用ΔTa表示關鍵鏈,ΔTb表示非關鍵鏈。公式如下:

成本方面包括:項目緩沖PBm,匯入緩沖FBm。ΔCa是指關鍵鏈上的工序安全資金,ΔCb是指非關鍵鏈上的工序安全資金。公式如下:

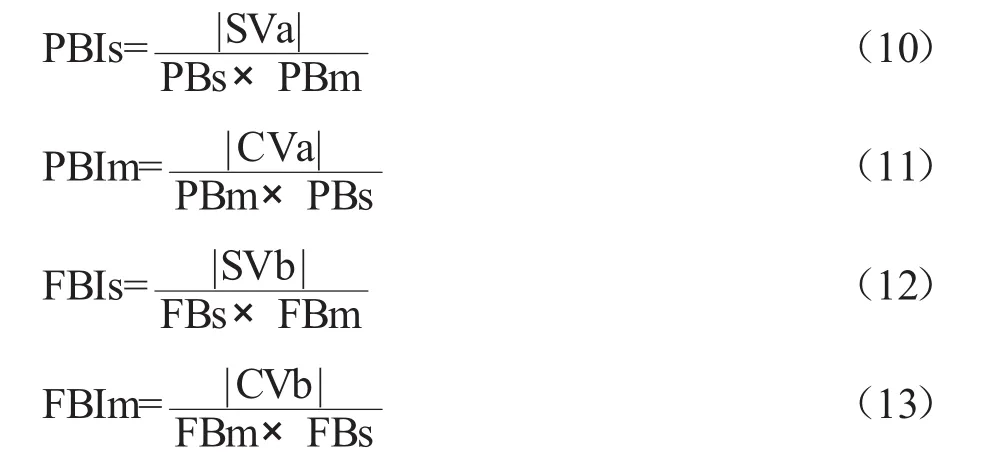

項目緩沖的PBIs是指進度消耗率,FBIm是指成本消耗率;輸入緩沖的FBIs是指進度消耗率,FBIm是指成本消耗率。公式如下:

緩沖區的消耗情況及相應的應對措施如表3所示。

(三)分析過程

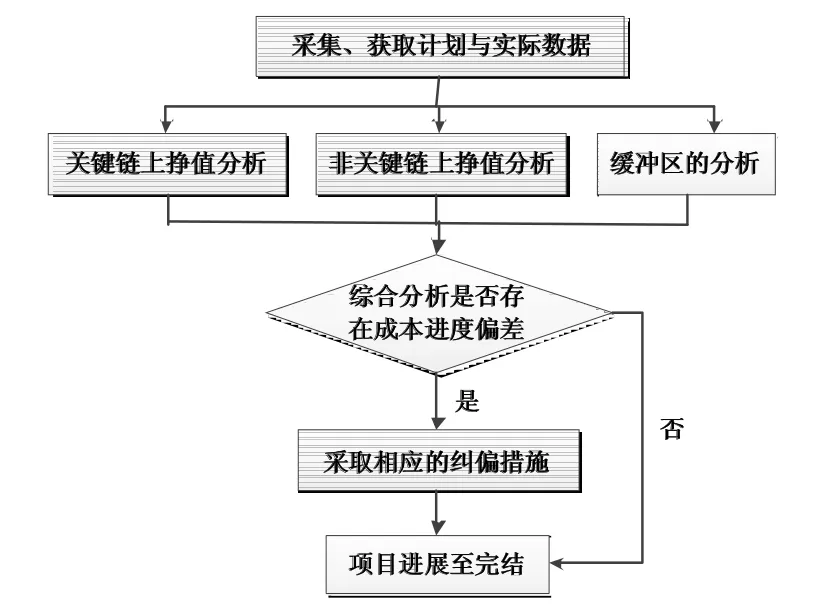

改進后的掙值法應用時,完成工作分解后,從數據的獲取到數據的分析,最后到數據的反饋,逐環展開,具體執行過程如圖1所示。

圖1 改進掙值法的執行過程

四、案例分析

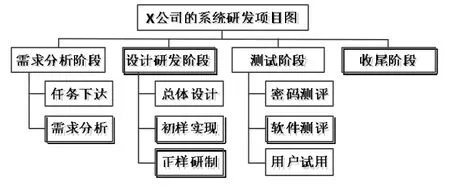

X公司針對通信電源產品準備研發一個自動化測試系統。該項目由需求、編碼、測試和收尾四個任務構成。該項目的工作分解結構如圖2所示。

圖2 X公司的系統研發項目的工作結構分解

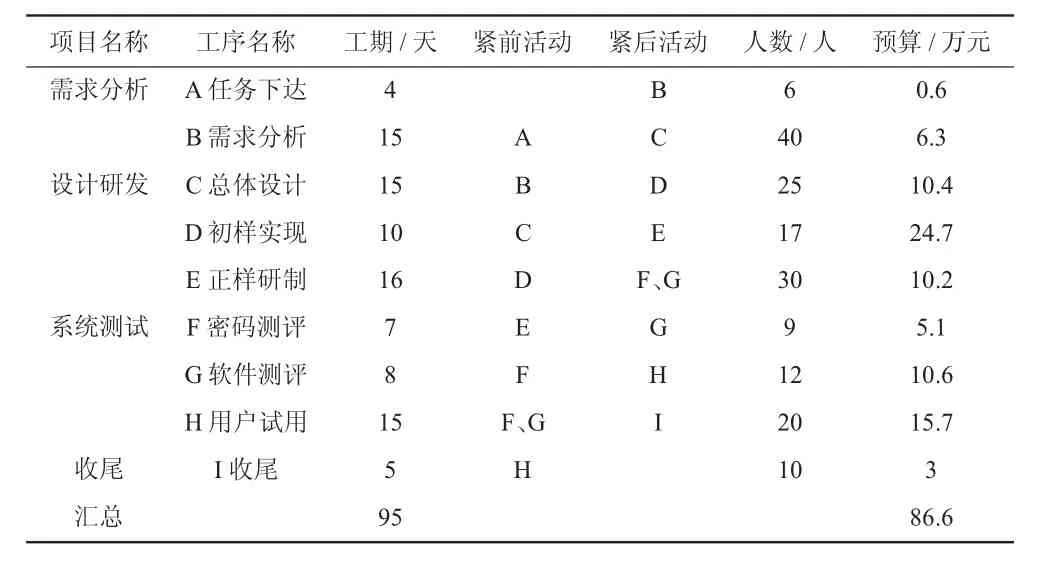

根據表3工序間的邏輯關系及相關數據,畫

系統研發的實施計劃信息見表3。

表3 X公司系統研發項目的計劃信息表

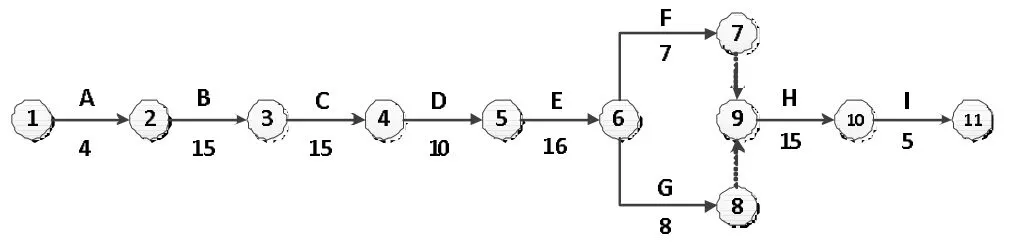

圖3 X公司項目網絡計劃圖

(一)傳統掙值法的應用分析

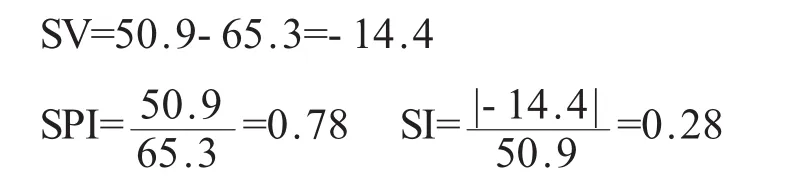

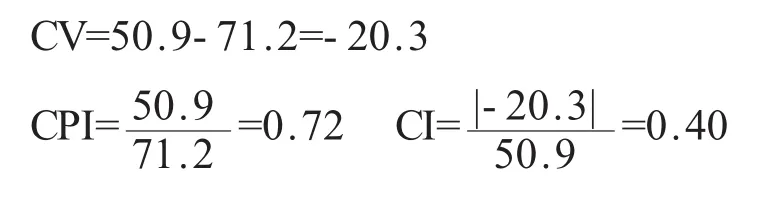

按照傳統掙值法,我們假設掙得值與完工量是線性關系。在第70天時,完工量應為總量的,因此 BCWS=65.3,并測算出 ACWP=71.2,BCWP=50.9。

則根據表1和公式(1)分析如下:出圖3的網絡計劃圖。

以上結果表明,進度落后了28%。

根據表1和公式(2)得出:

以上結果表明,成本超支了40%。根據公式(3)得出:

以上計算結果表明,按照目前狀態下去,項目收尾時,成本將達到121.1萬元,嚴重超過預算成本86.6萬元。

根據公式(4)得出:

以上結果表明,按照目前的進度,項目會延期到122天左右,遠超過計劃的工期95天。

以上分析說明,按照傳統掙值法進行項目管理,無法及時監控計劃的不合理,對出現的偏差不能及時處理,使項目的管理效果不佳。

(二)改進掙值法的應用分析

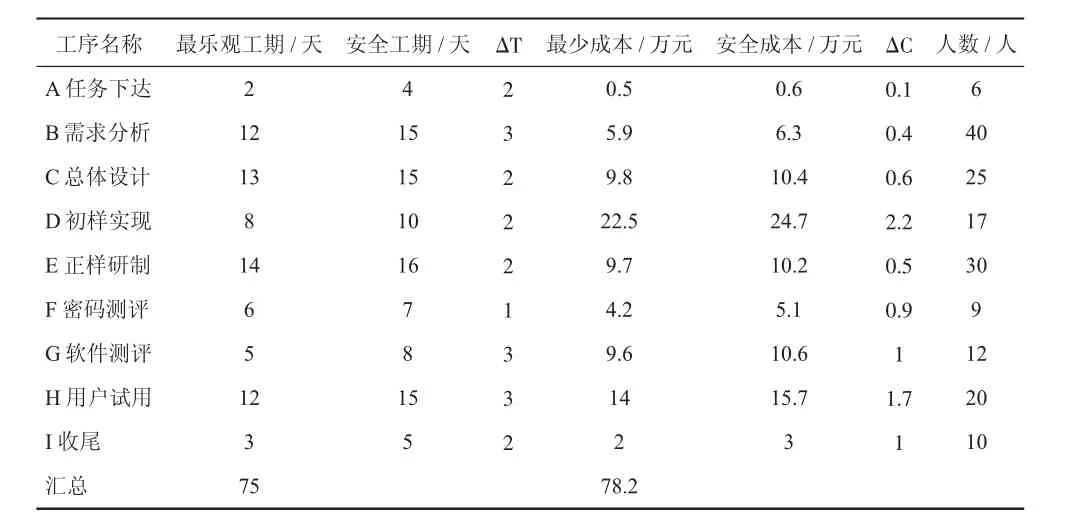

通過技術人員的測算與分析,確定出工序可能的最樂觀時間,將原計劃工期作為安全工期,同時確定最少成本和安全成本。詳細信息見表4。

表4 X公司系統研發項目的關鍵鏈信息表

根據表4在考慮了資源約束之后,可得出關鍵鏈A→B→C→D→E→F→H→I,非關鍵鏈為G。由公式(6)~(9)可以計算出:

以上計算得出該系統研發關鍵鏈見圖4。

圖4 X公司系統研發項目的關鍵鏈圖

對比以上的表3和表4,可看出基于關鍵鏈的成本與進度控制的優勢,關鍵鏈上的成本與進度加上緩沖區的部分比傳統掙值法的成本與進度要好。

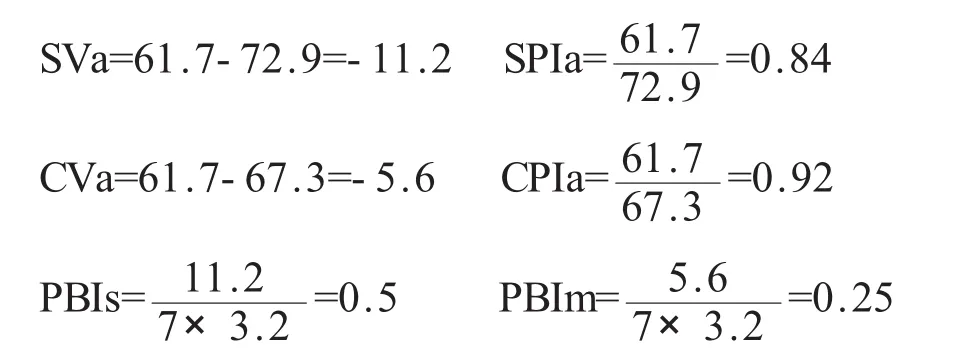

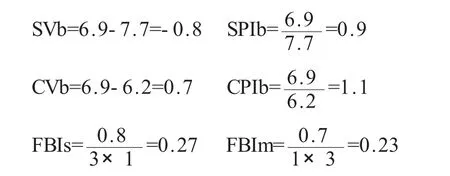

第71天,到了軟件測試的階段,可以計算出BCWSa=70/75×78.2=72.9萬元。根據關鍵鏈的原理,越推遲開始非關鍵鏈上的工序越好。假設此時關鍵鏈的工序F進展到第6天,非關鍵鏈的工序G進展到第4天。根據實際情況計算假設,可得出BCWSb=4/5 ×9.6=7.7,BCWPa=61.7,ACWPa=67.3,BCWPb=6.9,ACWPb=6.2。

根據表(1)和公式(10)、(11)得出關鍵鏈上的計算分析如下:

從以上結果可以發現,關鍵鏈上的項目進度有滯后,成本比計劃多,項目緩沖的進度消耗率雖大于,而成本消耗率仍在合理范疇。此時,管理者應分析非關鍵鏈上成本與進度的執行情況,再來分析關鍵鏈的進度滯后是否與其有關。

根據表(1)和公式(12)、(13)得出非關鍵鏈上的計算分析如下:

從以上分析可得,非關鍵鏈上的進度雖滯后,但匯入緩沖的進度消耗正常,屬于合理范疇;成本沒有超過預算,執行較順利。

根據計算分析,關鍵鏈上成本在安全范疇,進度出現滯后,但非關鍵鏈上的成本與進度均進展順利。據此分析出,該項目的進度出現問題,可能因為項目運行環境發生了改變,比如技術人員改變了設計分析圖紙;或者項目在進展過程中發生了一些失誤等。

(三)結論

對比傳統與改進后的掙值法,可發現改進后的掙值法能更加準確有效的體現出項目進展的實際狀況。發現問題之后,項目管理人員應選擇恰當的解決方案。比如增加資源投入,合理分配資源等,也可以采取有效的績效激勵措施,讓員工從思想意識上擯棄拖延的想法,并在實際工作中減少拖沓行為,使之更加適合改進后的項目成本與進度的控制方法。

五、結語

本文首先分析了掙值法在項目成本與進度的綜合控制方面的原理與局限,由此,基于關鍵鏈理論對傳統掙值法研究改進,綜合考慮掙值在關鍵鏈與非關鍵鏈上的影響,得到更加合理的項目信息;通過緩沖區的引入,項目時間得到有效利用,消除了由其他原因引起的進展不順。案例分析說明,掙值法改進后可以更準確的分析偏差來源,更有效的監控項目執行情況,容易抓住項目實施管理中出現的關鍵問題,便于管理者迅速的采取糾偏措施,為項目的監控提供有效可靠的依據。

[1]FLEMING Q W.Cost/Schedule Control System Criteria;the Management Guide to C/Scsc[M].Chicago:Probus Publishing Company,1988.

[2]丁寶峰,張宏國,2006.掙得值分析在項目進度評測中的改進方法[J].信息技術(2):14-16.

[3]聶洪磊.基于關鍵路徑掙值法的工程項目進度與成本集成控制研究[D].西安建筑科技大學,2008:21-22.

[4]徐哲,毛婧穎,2011.基于EVM的項目績效監測改進方法[J].系統管理學報(3):257-262.

[5]烏云娜,陳健,2013.掙值法在工程項目成本管理系統中的應用與實現[J].中南大學學報(19):7-11.

[6]吳云超.基于關鍵鏈掙值法的項目進度和成本集成控制研究[D].云南財經大學,2010.

[7]JOSEPH A LUKAS.Earned Value Analysis-Why it Doesn't Work[J].AACE International Transactions,2008,12(1):59-69.

[8]別黎.關鍵鏈項目管理中緩沖估計與監控方法研究[D].華中科技大學,2012.

(責任編輯:C 校對:T)

F224.5;F275.3

A

1004-2768(2017)10-0104-04

2017-07-31

國家社會科學基金項目“城市生產環境對勞動密集型工廠柔性用工的影響因素研究”(15BGL10)

陶俐言(1963-),男,吉林梨樹人,杭州電子科技大學管理學院教授,研究方向:項目管理、工業工程、制造業數字化;徐夢霞(1992-),女,湖北孝感人,杭州電子科技大學管理學院碩士研究生,研究方向:項目管理。

猜你喜歡

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

NBA特刊(2014年7期)2014-04-29 00:44:03

中國商人(2013年1期)2013-12-04 08:52:52

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06