房價泡沫定性研究

——以我國的八個城市為例

2017-11-23 09:23:14梁城城

湖北工程學院學報 2017年5期

梁城城

(中國財政科學研究院,北京 100142)

房價泡沫定性研究

——以我國的八個城市為例

梁城城

(中國財政科學研究院,北京 100142)

近年來我國房價大幅上漲,房價泡沫問題引起了學術界和政府的高度關注。使用房價收入比、房地產投資增長率與GDP增長率比值、房價增長率與GDP增長率比值、住房供給水平、房地產投資與城鎮固定資產投資比等五個指標對我國八個城市房地產泡沫的存在性進行了數量分析,并根據分析結果提出了對策建議。

房價泡沫;房價水平;房地產

住房關系國計民生,房價直接影響到居民的切身利益。然而,我國的房價究竟處于一個怎樣的水平,以及我國的房價泡沫究竟有多大?這些都是廣大居民最為關注的問題。自2016年9月以來,我國一線城市房價大漲,資金紛紛涌向房地產市場,引起了居民的恐慌情緒。為此,國務院和各級地方政府出臺了一系列的房地產調控政策。2016年12月召開的中央經濟工作會議明確指出,“房子是用來住的,不是用來炒的”,目的是讓房屋盡快回歸到居住屬性。這一系列的政策都旨在穩定房價水平,防止房地產泡沫的破滅,以免危及整個國內經濟的發展。因此,本文將以我國的北京、上海、天津、深圳、大連、西安、武漢、成都等八個城市為例,選取適當的房價泡沫測算指標對我國房價泡沫做出定性判斷。

一、房價泡沫測度方法選取

關于房價泡沫,王柏杰、何練成認為房價泡沫是房屋價格對其價值的嚴重背離,并認為房價泡沫的大小與其價值的背離程度成正比。[1]范新英等則認為房地產價格泡沫是資產泡沫的一種,是以房地產為載體的價格泡沫,是受人們心理預期的影響,由于投機等因素導致房地產價格無節制地持續上漲,嚴重脫離市場基本面的過程和狀態。[2]

房價泡沫的測算存在兩個方面:一是對房價泡沫存在性的判斷,即定性分析;二是對房價泡沫大小的計算,即定量分析。關于泡沫存在性的判斷,大多數學者均使用指標法,而指標法又分為單一指標和指標體系法。

現有的大多數文獻均使用多指標體系研究單個城市房價泡沫。[3,4]考慮到本文的研究對象為八個城市,為了使指標分析的結果具有可比性,本文使用多個單指標進行分析。考慮到數據的可獲得性,本文主要使用房價收入比、房地產投資額增長率/GDP增長率、房價增長率/GDP增長率、住房供給水平和房地產開發投資額/城鎮固定資產投資額等五個指標對八大城市房地產泡沫做一個綜合性的定性判斷。

(1)房價收入比。該指標表示家庭購買一套房所需要支付的價格與家庭年均收入的比值。其值的大小表示,一個家庭平均需要工作多少年,或者需要將多少年的收入拿出來才能夠購買一套房。本文使用的數據“房價收入比”數據來源于Wind數據庫,數據庫統計了2010-2015年間中國50個城市的房價收入比的年度變化情況。

(2)房地產投資額增長率/GDP增長率。該指標用于判斷房地產投資是否過熱,若該指標大于1,說明房地產投資速度快于經濟增長速度,即房地產市場出現投資過熱;若該指標小于1,則說明房地產投資速度比經濟增長速度慢,即房地產市場可能出現投資不足的局面。本文計算出了35個大中城市2003-2015年的房地產投資額與GDP增長率的比值,但僅展示北京、上海、天津、深圳、成都、大連、武漢、西安等八個大城市在該指標上的變化趨勢。

(3)房價增長率/GDP增長率。該指標反映的是房價與經濟增長的關系,如果該指標大于1,說明房價的速度增長過快,即房地產市場高漲,可能出現供給不足的現象;相反,如果該指標小于1,則說明房地產市場萎縮,可能出現過度供給的現象。

(4)住房供給水平。可以通過計算房屋的供給過剩率來判斷房屋的過剩程度,計算公式為“(房屋竣工面積-房屋銷售面積)/房屋竣工面積*100%”。但是現實中往往存在期房交易,所以一般會出現房屋竣工面積小于房屋銷售面積的情況,從而無法真實地表現房屋的供給情況。為此,本文通過判斷房屋竣工面積與施工面積之間的關系來判斷房屋的供給水平,計算公式為“房屋竣工面積/房屋施工面積”。

(5)房地產開發投資額/城鎮固定資產投資額。該指標主要反映了房地產市場是否存在過熱的情況,若比值大于1,說明房地產開發投資過熱,可能或造成房地產供給過剩。

除此之外,租售比是國際上通行的判斷樓市是否存在泡沫的一個重要的指標,一般認為租售比介于1/250至1/150之間是比較合理的。但是各個城市的房屋月租數據難以獲得,因此本文不使用該指標。

二、房價泡沫定性分析

根據現有文獻的研究,以及結合數據的可獲得性和完整性,本文主要使用如下的幾個指標對我國房地產泡沫是否存在做一個定性判斷。

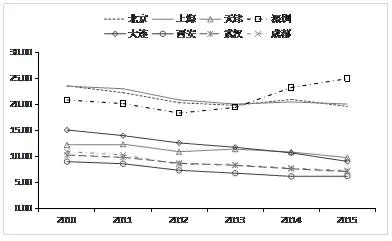

(1)房價收入比。世界銀行將合理的房價收入比界定在3~6的范圍內,若房價收入比超過6則認為房價存在泡沫。從2015年我國50個大城市房價收入比數據來看,八大城市中,深圳、北京、上海、天津和大連五城市房價收入比位居前列,成都、武漢、西安三城市房價收入比的排名則相對靠后。本文整理出了八大城市的房價收入比的走勢圖(見圖1)。根據上述分析可知,從房價收入比角度來看,八大城市中北京、上海、深圳房價泡沫較大,天津、大連、西安、武漢、成都等五個城市房價泡沫則相對較小。

圖1 八個城市房價收入比變化趨勢(2010-2015)

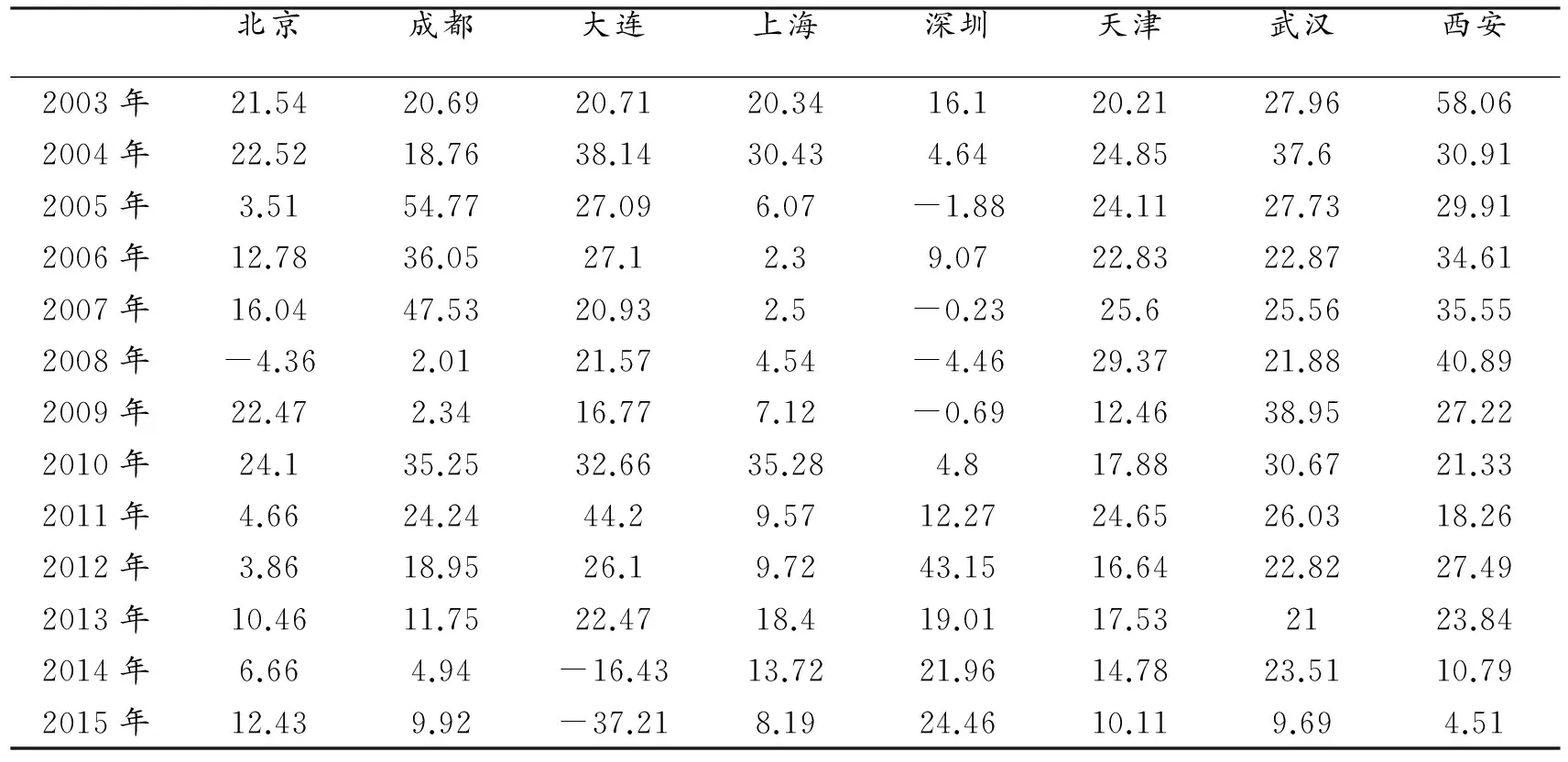

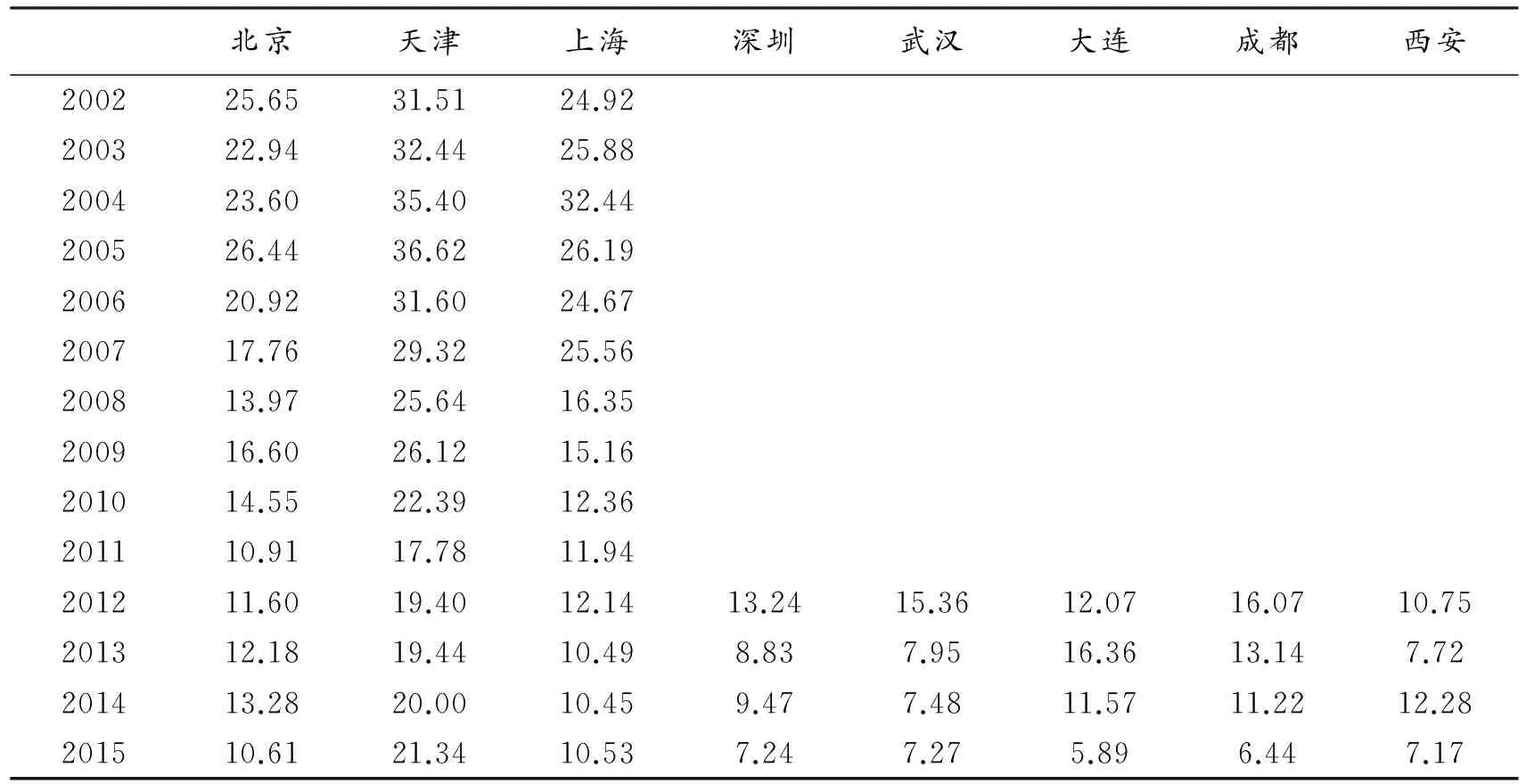

(2)房地產投資額增長率/GDP增長率。如表1所示,該表格數據向我們展示了北京等八大城市房地產投資額增長率與GDP增長率的比值,從表中可以看出除少數年份為負值以外,房地產投資增長率在絕大多數年份均為GDP增長率的10-30倍,這一方面說明房地產投資對GDP增長起到了巨大的拉動作用,同時也說明房地產投資出現過熱的局面。

從時間趨勢來看,該值有逐漸減小的趨勢。另外,考慮到我國暫時可能出現經濟負增長,這里的房地產投資額增長率/GDP增長率出現負值,主要是因為個別年份房地產市場投資出現了一定程度的下滑。同時,還可以看出,從2012年以來房地產投資額增長率與GDP增長率比值總體上表現出下滑的趨勢,但是房地產投資增長率仍然顯著高于GDP增長率。

通過分析房地產投資額增長率/GDP增長率可知,雖然八大城市房地產投資增長率相對于GDP增長率在逐漸降低,但是房地產投資增長率仍然顯著高于GDP增長率(大連除外),說明我國房地產投資市場可能存在一定的泡沫。就泡沫的大小而言,深圳和天津的泡沫程度要明顯高于其他城市。

(3)房價增長率/GDP增長率。這里從季度和年度兩個方面來觀察房價增長率與GDP增長率的變化趨勢,使用季度數據則會觀察到GDP增長率的較大波動,而使用年度GDP數據則不會出現GDP較大的波動。季度方面的房價增長率是根據同質住房價格指數計算得出的,而年度的房價增長率則通過Wind數據庫計算得到。

表1 八大城市房地產投資額增長率/GDP增長率(2003-2015年)

1)季度比較。通過季度序列的比較可知,季度GDP增長率波動較大,而房價的增長率不會因季節出現較大的上下波動。為了便于比較,這里使用季節調整法,將GDP增長率做數據平滑處理。本文進一步將調整后的八大城市GDP季度環比增長率和房價環比增長率放在同一幅圖中進行比較(限于篇幅,未在文中展示),可以看出北京、成都、大連、武漢、西安五個城市的GDP增長率均快于房價增長率;而上海、深圳和天津均出現過房價增長率快于GDP增長率。

2)年度比較。根據房價增長率與GDP增長率比值的年度變化,可以看出房價增長率與GDP增長率比值波動性較大,個別年份的比值大于1,個別年份的比值小于1,因此僅能從該指標判斷某個年份可能出現房價泡沫。以北京市為例,2004-2010年以及2014年至今可能有房價泡沫。通過比較可以看出,八個城市在個別年份房價增長速度快于GDP增長速度,從而可能會誘發房價泡沫的產生;而在個別年份房價增長速度慢于GDP增長速度,從而使房價泡沫消失。

分析房價增長率與GDP增長率的比值發現,從季度環比增長率角度,可知房價增長率的波動性要低于GDP增長率的波動性,從側面說明不論季度GDP環比增多還是減少,房價在大多數時間均表現出增長趨勢。而從年度的角度進行分析發現,房價增長率與GDP增長率呈現出動態變化,即房價增長率可能高于,也可能低于或等于GDP增長率,從年度分析來看,北京、西安和深圳在2015年底可能出現了房價泡沫。

(4)房屋供給水平。本文主要使用“房屋竣工面積/房屋施工面積”來判斷房屋的供給水平,這里使用的是房屋竣工面積與施工面積的累計值,同時考慮到這種累計僅指年內的累計,故僅呈現年末的房屋面積供給率(見表2)。需要說明的是,八大城市統計房屋竣工面積與施工面積的起始年份不一致,故出現深圳等五個城市2012年之前的數據缺失。在2006年以前北京、天津和上海三個直轄市房屋供給水平均較高,在此之后房屋的供給率水平則逐漸下降;深圳、武漢、大連、成都、西安五個城市的房屋供給水平也表現出逐年下降的趨勢。因此,從房屋供給水平方面來看,八大城市住房面積供給率持續走低,可能會誘發房價泡沫的產生。

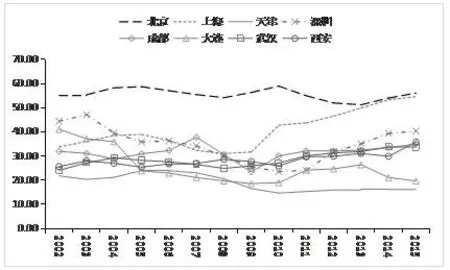

(5)房地產開發投資額/城鎮固定資產投資。根據房地產開發投資額與城鎮固定資產投資走勢圖(圖2),可知北京和上海房地產投資占比為50%以上,說明兩市固定資產投資過度依賴房地產投資,可能存在房地產泡沫風險。其他5個城市的房地產投資占比維持在10~40%的范圍區間內,對房地產投資的依賴程度低一些,因此房地產泡沫風險要小一些。從2015年的數據來看,房地產開發投資占固定資產投資比重排名前三的依然為北京、上海和深圳三座城市。

圖2 八大城市房地產投資/城鎮固定資產投資(%)

三、結論與政策建議

本文使用房價收入比、房地產投資增長率與GDP增長率比值、房價增長率與GDP增長率比值、住房供給水平、房地產投資與城鎮固定資產投資比等五個指標對我國八個城市房地產泡沫的存在性進行了數量分析,對八大城市房價泡沫情況作了定性判斷。定性判斷的結果表明,北京、深圳存在房價泡沫的可能性最大。

鑒于此,本文提出如下的對策建議:

第一,使用多種手段降低房價,確保房地產市場平穩健康發展。具體來說,降低房價有金融、土地、財稅、投資、立法等手段。金融方面,應提高購房首付比例,適當提高房貸利率,抑制過度炒房;土地方面,在確保耕地十八億畝紅線的前提下,適當地增加土地供給,避免房屋的有效供給不足;財稅方面,應盡快出臺房地產稅,讓真正有購房需求的居民買得到房;在投資方面,地方政府應增加經濟適用房和保障房的供給,讓低收入者有房可住;立法方面,盡快推進房地產稅方面的立法工作。

第二,防范房地產泡沫,促進房地產市場可持續發展。地方政府應建立房地產泡沫的預警機制,有效預測房地產泡沫,并適時采取措施化解泡沫,引導房地產健康發展。逐步形成適應市場規律的基礎性制度和長效機制,既抑制房地產泡沫,又防止大起大落。

第三,在穩定房價的同時,促進城鄉居民收入增長,讓收入增長“跑贏”房價增長。衡量房地產價格指數變動以及泡沫程度基本上都是用相對指標,也就是泡沫不泡沫從本質上說還在于房價和經濟增長與收入提高之間的關系,所以控制房價固然可以抑制泡沫,加快經濟增長提高低收入居民收入,同樣可以有效抑制泡沫。從改革開放到現在,全民享受到了經濟增長帶來的巨大紅利,但是房價高企讓許多年輕人“無家可歸”,高房價正一點點地“侵蝕”著居民的幸福感。政府控制房價愈加乏力,為調控房地產市場,國務院出臺了“國四條”、“國五條”、“國六條”、“國八條”、“國十一條”等一系列政策,可是房價卻“越調越高”。因此,政府應轉變觀念,控房價的同時促收入,如此“雙管齊下”才有助于抑制泡沫。

第四,從根源上調控房價,以達到“治標又治本”的目的。2017年3月各個城市為調控房價,出臺了一系列的“限購”政策。以北京為例,北京出臺的“京十五條”規定“認房又認貸”,同時也發布了“商改住”的政策。但這不能從根本上解決高房價的問題,降低房價還應從變革土地供給制度、限制土地用途方面入手。

表2 八大城市房屋竣工面積/房屋施工面積(%)

資料來源:根據Wind數據庫計算整理。

[1] 王柏杰,何練成.房地產價格高漲的政治經濟學解釋[J].西北農林科技大學學報(社會科學版),2013(2):36-42.

[2] 范新英,張所地,馮江茹.房地產價格泡沫測度及區域差異性研究——以中國35個大中城市為例[J].經濟問題,2013(11):48-53.

[3] 范靜,蒙長玉.當前房地產泡沫的判斷與分析——以成都為例[J].價格理論與實踐,2011(6):40-41.

[4] 王浩,穆良平.當前我國房地產泡沫兩種主要測度方法:研究思路、誤區及適用性分析[J].宏觀經濟研究,2015(2):78-85.

(責任編輯:胡先硯)

F293.3

A

2095-4824(2017)05-0089-04

2017-08-11

梁城城(1989- ),男,湖北十堰人,中國財政科學研究院博士研究生。