基于多科室協作的醫療設備年度預算管理方法的研究

2017-11-24 10:04:10孔德友劉肖肖宋振華范琳琳王東哲

中國醫療設備 2017年10期

孔德友,劉肖肖,宋振華,范琳琳,王東哲

濟寧醫學院附屬醫院 醫學裝備處,山東 濟寧 272029

基于多科室協作的醫療設備年度預算管理方法的研究

孔德友,劉肖肖,宋振華,范琳琳,王東哲

濟寧醫學院附屬醫院 醫學裝備處,山東 濟寧 272029

本文針對我院醫療設備申購由醫學裝備處單一科室進行匯總且無規章制度的現狀,探討了各相關科室共同協作審核、管理、監督的方法.首先根據國家對醫院的預算管理要求,制定以科室為單位的設備預算額度申請辦法.然后論述科室申請設備時提交的信息,審核要點及審核科室,制定獎懲措施.最后參考我院現行管理模式,提出決策層、審核層、申報層3層協作的等級管理體系.

預算管理;審核要點;多科室協作;獎懲措施;等級管理體系

引言

醫療設備是醫院醫療、科研教學活動的重要保障,其在醫院總固定資產的比例也逐年增加.以我院為例,截至2016年中旬,醫療設備的比重已經達到35%.

醫療設備的專業性、復雜性決定了設備預算管理對設備的最終采購影響巨大,如果沒有完整的預算管理制度進行指導、管理、監督,將直接導致預算資金不能得到充分利用[1-2].很多人認為設備預算僅僅是為了滿足衛生主管部門和財政部門的需要,是上級布置的任務和爭取財政撥款,只是一個預測、預估和草算,對單位的管理工作沒有意義[3].這種認識直接導致有些科室預算的不認真,設備申請濫報、錯報,甚至申請之后反悔,導致設備不領用或利用率不高、閑置的情況發生,造成資源浪費.

我院2014年科室設備申請1.7億,最終購買1億;2015年設備申請2億,最終購買8千萬;2016年設備申請達到了3億.據估計,最終可有8千萬的預算額度.如何篩選設備進行采購,如何遏制設備申請連年上漲的趨勢,已經成為預算管理的難題.

1 設備預算科學管理的重要性

醫療設備預算管理是醫院進行內部管理控制的重要方法,是一種約束條件下的資源調整與分配安排,實施預算管理有助于增強醫院的管理控制能力[4-6].設備購置的前瞻性和適合性直接反映了醫院的管理能力[3,7-8].

預算是考核各部門績效的依據,直接關系到部門和員工的切實利益[9].醫院在設備方面的投入反映了醫院的戰略性目標規劃和經營決策[10],為使設備采購實現利潤最大化并提高醫院診療水平和影響力,建立區域醫療中心,構建科學的醫療設備預算管理體系迫在眉睫[11].

我院在設備申報時,匯總和初步審核的工作全部由醫學裝備處單獨科室完成,缺少監督,又由于年度設備申購集中,導致工作量大、任務重,直接影響工作效率和質量,并難以做到公正、公開、公平.

設備預算需要全院協調配合,不能由一個部門或一兩個人單獨決策,只有在醫院領導的重視下,各部門積極配合、協同努力,才可以制定出滿足科室需求、符合醫院發展的預算方案[11].

預算管理包括設備購置申請、申請情況匯總、預算評審、選型論證等.本文僅探討設備購置申請以及預算的審核.

2 科室預算制定方法

2.1 科室預算額度制定

國家對醫院實行quot;核定收支、定向補助、超支不補、結余按規定使用quot;的預算管理辦法[12],結合我院實際,根據歷年設備采購金額占總可支配收入的比例初步制定預算總額,然后根據科室收入比例制定科室額度.

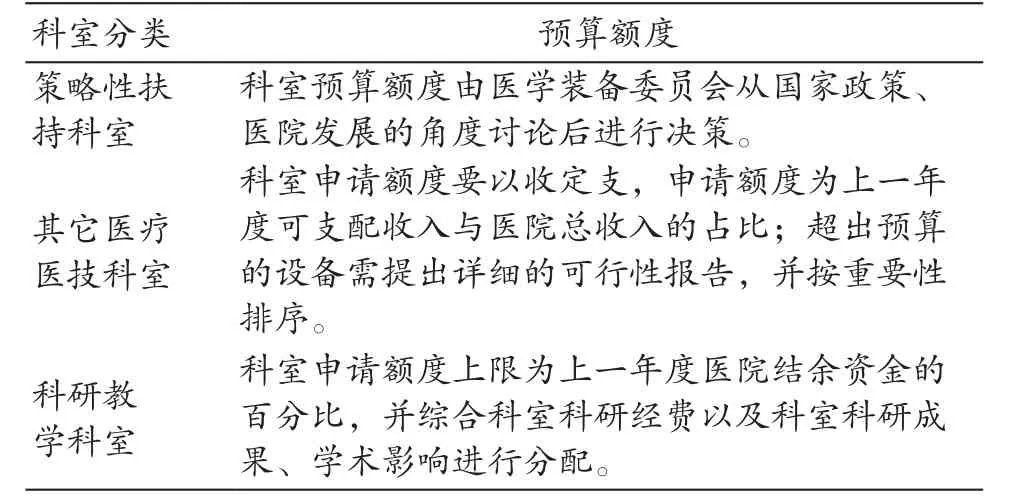

根據實際情況分配預算額度,將科室分為3類:策略性扶持科室、其它醫療醫技科室以及科研教學科室,具體分類,見表1.

表1 科室預算額度分配方法

對區域性地位占領設備如磁共振、CT機、PETCT等,由于該類設備價格昂貴、影響力高,省衛計委嚴格限制醫院購買數量,所以一旦審批通過,要優先購買.另外順應國家政策,如受近期放開的quot;二胎quot;政策影響,生殖醫學科、產科等科室的工作量持續增加,所以相關科室的預算額度也應相應提高.此類設備皆應歸類為策略性扶持設備.

總預算額度根據醫院年度可支配收入制定,該數據由財務處出具;各科室預算額度根據各科室的年度可支配收入制定,該收入由運營辦提供.

2.2 科室設備申請原則

醫院采取年度預算集中申請上報的方法,為避免科室盲目申報設備,制定如下申請原則:① 科室申請額度以表1為指導;② 申請設備重要性排序:為避免因院方預算調整而降低科室預算,導致影響科室正常工作的開展,將必須購買的核心設備重點標注以及強調說明;③ 如本科室設備集體更新,應提前做好計劃,在科室預算內逐年更換;④ 設備申請需經科室內部不同層級人員(3層及以上)認可簽字.

2.3 獎懲措施

為提高科室對預算的重視,制定獎懲措施.每年考核新設備使用情況,一旦設備效益、回收期或科室收入增長率未達申購前科室承諾的目標(排除不可抗力)時,將作出嚴厲的懲戒措施:① 申請科室:降低該科室次年設備申請額度,扣減科室相關質量分.情節嚴重者次年申請設備直接否決;② 科室負責人:降低管理系數;③ 設備申請人:按照設備采購價格按比例扣除相關工資獎金,設備金額過大時,設定扣除金額上限.

懲罰措施不以懲罰為目的,是樹立警戒線.當科室良好的完成預計效益時,為調動員工的積極性[13],應對相關人員作出獎勵.具體建議如下:① 申請科室:適當提高科室設備申請額度,適當獎金獎勵全科人員;② 對相關人員進行獎勵.

3 科室預算審核方法

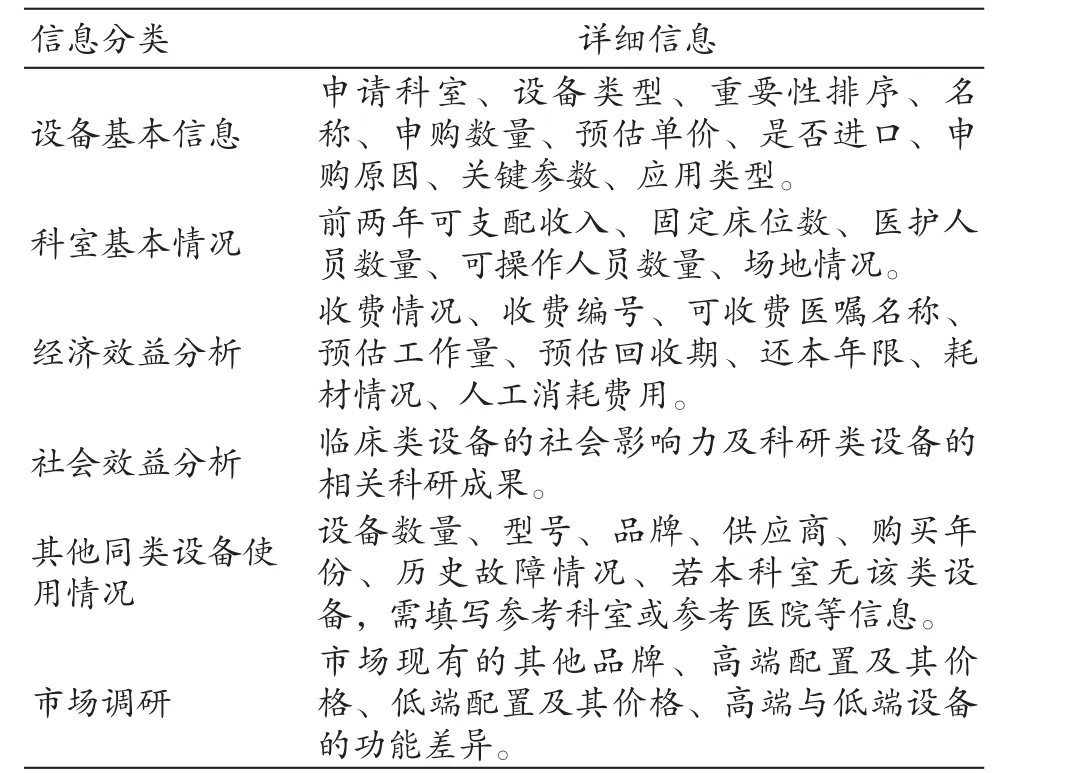

為全面了解審核設備購置的必要性,需科室提供設備的6大類信息[14],見表2.

表2 申請科室需提供的設備信息

對表2中具體信息的解釋如下:

設備基本信息中的設備類型針對上報預算時評分方式的不同將設備分為4類,更新、增加、科內新增及院內新增.更新類設備是科室相關工作量不變的情況下為保證科室正常工作,以新設備替代舊設備,舊設備需報廢,該類設備總數不變;增加類設備是科室因工作量增加對科內已有設備進行數量追加;科內新增類設備是由于新項目的開展,申請的設備科內無但院內已有科室使用;院內新增類設備是由于新項目的開展,申請的設備院內尚無科室使用.

3.1 更新類設備審核要點

需著重審核科室內設備是否故障頻發以致報廢或需要報廢,科室內上年度收入是否有明顯下滑;對于生命支持類設備,一旦超過折舊期,即使故障率不高也要考慮更新,例如呼吸機、除顫儀等;但對于使用率不高的設備,即使超出折舊周期,也要拒絕更新,并著重上報,下調該科室申請額度.更新類設備由于直接干系科室工作的正常開展,所以優先購買,但因此更加需要仔細審核,防止有些科室故意將尚能工作的設備進行報廢,增加醫院支出,影響科室其他工作人員的收入.

3.2 增加類設備審核要點

需著重審核該科室的工作量增長情況及可支配收入增長情況,對于無增長或增長率不高的科室不予通過;若科室工作量及收入增長較快,則應提高科室申請額度,主動提醒科室設備是否增加,以免影響后期工作.

3.3 新增類設備審核要點

新增類設備,需首先由醫務處或護理部考核,在醫院發展、學科方向、人員資質和工作量上,該科室是否可以申請該設備.另外裝備處應提供該科室其它設備設施的配套和使用情況,綜合審查.

3.4 通用審核要點

設備基本信息中的應用類型分為臨床應用型、臨床科研型及純科研型.對于純科研型的設備需標注是否配備科研基金.在第4條社會效益中,臨床類設備需描述社會影響力,科研類設備需提供相關科研成果并由科研處審核.設備經濟效益中的收費編號由物價中心進行審核,科室收入由運營辦審核,耗材情況由物流中心審核.設備社會效益分析根據臨床型或科研型分別由醫務處和科研處審核.本院其它同類設備的信息,由裝備處分管工程師審核.市場調研由裝備處審核.最后所有預算項目通過量化打分的方法產生排序結果[15].

4 三級預算管理體系

綜上所述,設備預算制定涉及財務處、運營辦、醫務處、護理部、科研處、國資辦、裝備處、物流中心、物價中心、審計處等各科室.

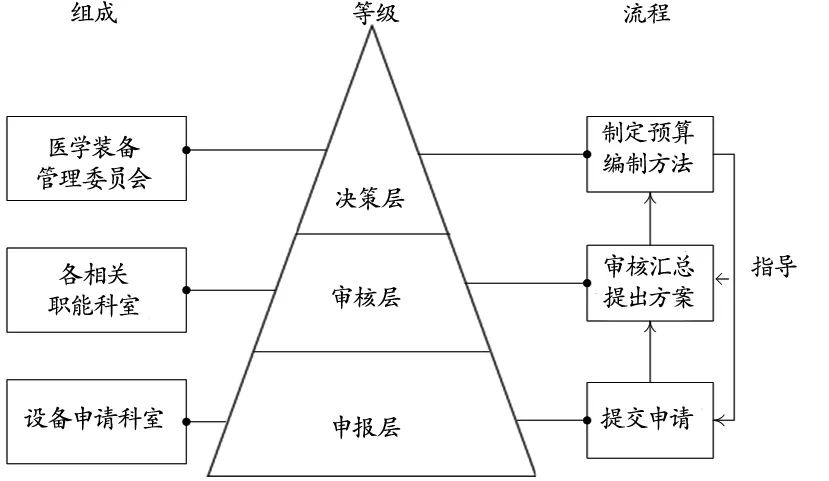

為順利展開預算管理工作,借鑒醫院現有管理制度,制定設備預算三級管理策略[10,16],見圖1.

圖1 三級預算管理體系

如圖1所示,第一級為申報層,由各申請科室組成,主要進行制定科室設備的年度申報計劃,對申請設備進行考察分析,提出申請理由.為了指導申請科室制定科室計劃,幫助科室自己衡量設備申請的必要性,為日后信息化制定章程.在各項經營活動中,必須嚴格遵守預算制度,及時跟蹤、控制、監督和反饋[11].

第二級為審核層,由各相關職能科室組成,主要完成設備申請的初步審查、協調和平衡、匯總分析,制定預算項目草案,上報決策層審批,并對各執行過程進行監督管理.

第三級為決策層,由醫學裝備委員會組成,完成設備購置的指導和決策作用.根據國家政策,把握醫院的戰略規劃目標,充分預測和判斷設備市場,及時調整經營策略[11],進行預算的決策工作,制定預算編制方法、對預算的制定、更改、追加等進行審批.

此處需要明確的是,三層中人員若既是申報人員又是審核、決策人員,為保證過程公正,需明確限制該人員的審核、決策職能.

5 總結與展望

只有醫院領導充分重視,斡旋調和,構建以財務處為主導、裝備處為輔,多科室聯合的設備預算小組,制定科學合理的預算管理制度,醫院上下一心,從全局發展的角度考慮,統一思想,密切配合,明確任務、不斷發現問題、修正問題[11],才能使該工作順利進行,既提高醫院綜合實力,又做到統籌規劃、開源節流.

由于審核工作涉及到各個科室,以人力分發工作的工作模式,不僅造成人力資源浪費,而且等待周期過長,極易造成工作阻滯,甚至無法完成.

工欲善其事,必先利其器.建議構建信息化的申請模式,各職能科室可以直接在網上進行審核,各部門工作交叉進行,權責明確.

[1] 何倩.科學編制醫療設備預算[J].中國醫院院長,2015,(15):80-81.

[2] 王雅軍,潘凡,張瑤嬋,等.醫療設備預算管理存在的問題與對策[J].中國醫療設備,2014,(10):93-94.

[3] 章輝.醫療設備預算編制與執行中的問題及改進措施[J].中國醫療設備,2015,30(1):145-147.

[4] 戴智敏.預算管理需深入到每個細節[J].中國衛生,2010,(9):46-47.

[5] 趙瓊姝,鄭陽,沈晨陽,等.借助ERP系統構建醫療設備購置預算管理模式[J].中國醫療設備,2013,28(4):10-11.

[6] 吳濤.醫院預算精細化管理的實踐與思考[J].現代醫院管理,2013,11(2):79-80.

[7] 李軍.高校附屬醫院全面預算管理模式的構建及應用價值[J].中國醫藥導報,2016,13(36):165-167.

[8] 劉湘寧.基于平衡計分卡的醫院全面預算管理模式的構建[J].財經界,2016,(30):93.

[9] 張麗君.醫院全面預算管理問題分析與對策研究[J].中國醫院管理,2010,30(11):19-20.

[10] 鄒玉龍,姜新毛.公立醫院全面預算管理問題分析及對策[J].經濟師,2015,(7):100.

[11] 趙建革.醫療設備預算管理的重要性[J].醫學信息(中旬刊),2011,24(1):281.

[12] 趙紅.醫院全面預算管理存在的問題及對策[J].中國外資(下半月),2011,(6):174-176.

[13] 李晶.探索醫療體制改革下醫院預算管理的新思路[J].現代經濟信息,2015,(7):192.

[14] 沈晨陽,趙瓊姝,鄭陽,等.基于ERP的醫療器械精細化管理[J].中國醫療設備,2013,28(4):7-9.

[15] 尹遠芳,黃葭燕.大型醫用設備投入的多指標評價體系研究[J].中國醫療設備,2013,28(6):68-71.

[16] 于華,張永壽,杜祥民,等.探討醫院設備采購的相關財務預測工作[J].財經界,2014,(35):232.

本文編輯 王婷

Research on the Management Method of Medical Equipment Annual Budget Based on Multi-Department Collaboration

KONG Deyou, LIU Xiaoxiao, SONG Zhenhua, FAN Linlin, WANG Dongzhe

Department of Medical Equipment, Affiliated Hospital of Jining Medical University, Jining Shandong 272029, China

The methods of examination, management and supervision were discussed, based on the present situation of the medical equipment purchase in our hospital that the application of medical equipment in our hospital was summarized by the single department of medical equipment and lacking of relevant rules and regulations. Firstly, the budget quota application method for equipment by unit of department was formulated according to the national budget management rules. Then the information provided by the department, the information's audit points and audit functional department, and policy of awards and penalties were discussed.Finally, we put forward the hierarchy management system of 3 layers of decision-making, audit and reporting referring to the current management mode of our hospital.

budget management; audit points; multi-department collaboration; policy of awards and penalties; grade management system

R197.39

C

10.3969/j.issn.1674-1633.2017.10.045

1674-1633(2017)10-0162-04

2016-08-08

2016-08-12

作者郵箱:2826064249@qq.com

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中國特種設備安全(2022年6期)2022-09-20 02:52:28

電子制作(2018年11期)2018-08-04 03:26:08

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

工業設計(2016年12期)2016-04-16 02:52:00

雜文月刊(2016年1期)2016-02-11 10:35:51

中國衛生(2015年8期)2015-11-12 13:15:20

現代企業(2015年8期)2015-02-28 18:54:47

中國衛生(2014年7期)2014-11-10 02:33:12