安徽上市公司內控質量與公司價值的關系研究

2017-11-29 05:34:22楊小娟朱光應

湖北文理學院學報 2017年11期

楊小娟,朱光應

(1.安徽機電職業技術學院 經貿管理系,安徽 蕪湖 241000;2.安徽商貿職業技術學院,安徽 蕪湖 241002)

安徽上市公司內控質量與公司價值的關系研究

楊小娟1,朱光應2

(1.安徽機電職業技術學院 經貿管理系,安徽 蕪湖 241000;2.安徽商貿職業技術學院,安徽 蕪湖 241002)

采用2000—2015年深滬A股安徽上市公司的平衡面板數據,以總資產收益率為企業價值的度量指標,迪博中國上市公司內控風險指數為內控質量的衡量指標,利用面板數據隨機效應模型和個體固定效應模型分別進行Hausman檢驗與似然比檢驗,最終選擇內控質量與安徽上市公司價值關系的個體固定效應模型和混合效應模型.以2008年為節點,將全樣本分為兩個時間段,驗證內控質量與安徽上市公司價值的關系是否隨著時間推進產生顯著變化,研究發現內控質量與安徽上市公司價值正相關,具有優秀企業價值的安徽上市公司內控質量較高,并且隨著時間的推進,二者協同性關系更顯著.

安徽上市公司;內控質量;企業價值

企業通過有效安排治理結構使其根本目標利益達到最大化.近年來隨著經濟不斷發展,企業內部控制已逐漸從審計方法轉變為公司治理方法而備受關注.美國著名SOX法案的出臺,對世界其他國家的企業內部控制建設與規范產生重大影響,各監管部門和企業自身紛紛出臺相關規范與制度以期有效遏制由內控缺失導致的治理弊病.我國深滬交易所分別于2006年6月和9月發布了不具法律強制性的上市公司內部控制指引.財政部等5部委分別于2008年6月和2010年10月出臺《企業內部控制基本規范》和3個企業內部控制配套指引.這一系列相關法律法規的出臺逐步形成了我國上市公司內部控制建設的強制約束機制,在促進企業健康有序發展、價值提升等方面具有重要意義.

截至2016年底,安徽境內上市公司數量達到96家.上市公司在承載區域經濟發展,吸納就業人口,推廣科學技術應用,促進資本市場有序發展等方面具有重要作用.當前,推動上市公司內控建設、規范公司風險防范機制已成為安徽省政府、企業與相關監管機構的重要關注點.那么國家相關法律法規以及證監局對安徽上市公司不斷的內控制度建設規范與強制要求,對企業價值的提升是否具有推動作用?同時隨著安徽上市公司企業價值的不斷提升能不能反過來促進內控水平的提高?

1 文獻回顧與研究假設

1.1 文獻回顧

Kinney指出內部控制建設通過改善企業運營效率,提高財務信息可信度以及規范內控制度的執行而影響企業價值創造過程[1].國外學者關于內控質量與企業價值關系的研究,一方面是基于內部控制對會計信息可信度的影響,進而影響企業融資成本、投資風險等,從而導致企業價值創造的不同;另一方面是從內部控制對企業內部人員行為的約束闡述對企業價值的影響.然而不同研究路徑得到的結果分歧較大.一部分學者認為內控質量的提高能夠有效促進企業價值的增長.如Willis&Lightle通過理論分析闡述了內部控制有關信息披露的必要性,并認為及時公布有效內控信息能夠促進企業價值的提高[2].文獻[3,4]觀察到企業踐行SOX法案以后股價有了正向變動,因此內部控制建設有助于促進企業價值的增加.Bronson et al研究認為SOX法案實施之前,能夠主動披露內控相關信息的公司一般規模較大、企業治理結構完善,擁有更快的企業價值增長水平[5].Zhang認為內控法規的實施,給公司帶來壓力和約束以及實施內控制度造成相關成本費用的增加會導致企業價值下降[6];Ogneva et al的研究表明企業融資成本并沒有因為內控缺陷而有明顯差異,內部控制對企業價值的顯著影響并不存在[7];Beneish et al的研究也進一步證明了該結論.國內,有關內部控制對企業價值影響的主流觀點是內控質量有助于促進企業價值提高[8].鄭博側重分析內控體系中預算與審計對企業價值的作用,并認為內部控制有助于提高企業經營效率[9].林鐘高等構建了內控綜合評價指數,實證分析了內部控制有助于對企業價值提高[10].查劍秋基于戰略內控角度分析了內控制度與企業價值存在的正向關系[11].肖華等將內控質量、公司盈余與企業價值結合起來,運用實證方法研究得到內控質量越高,公司盈余越高,企業價值越高[12]. 隨后池國華等[13]、楊松令等[14]、王愛群等[15]的研究也支持以上觀點.

通過梳理,現有文獻主要集中考察內控質量與融資成本[16]、盈余管理[17]、股價[18]的關系,有關內控質量與上市公司價值的研究較少,研究安徽上市公司的內控質量與企業價值更鮮見.由此可見,對于安徽上市公司內控質量與企業價值關系這一問題,需要更進一步理論探索與經驗數據的支持.鑒于此,本文選取滬深A股安徽上市公司為研究樣本,實證檢驗安徽上市公司內控質量與企業價值的關系.

1.2 研究假設

內部控制提高了不相容職位的分離程度,并通過設置有力內外監管部門,在一定程度上能抑制高管舞弊、盈余管理等行為,降低企業違規可能性.內控質量的提高帶來有效監管,減少管理層的逆向選擇和道德風險行為;財務與非財務信息披露強度增加與質量提高,提高了企業信息的透明度,降低了信息不對稱,便于降低代理成本,提高股東價值,實現利潤最大化.另一方面,企業價值增加的潛力主要源于日常經營活動、投資活動以及未來盈利能力.投融資活動、經營活動、未來良好盈利能力的保證是貫徹風險評估、識別與應對的內控理念.內部控制制度作為企業治理的有機組成,在維護資產資源安全、保證會計信息真實可靠性、提高經營效率和效果方面與企業利潤最大化目標是一致的.擁有高質量的內部控制,能夠更為有效解決委托代理成本問題,解決上下級職責履行問題.完整、有效、合規的內部控制系統,企業利潤的實現提供有效保證.由此提出假設

H1:內控質量的提高對企業價值有正向的促進作用.

國內外對企業價值對內控質量的影響研究相對較少.主要有Goh研究,內部控制作為公司治理的重要組成部分,良好的公司治理能夠有效減少內部控制缺陷[19],企業價值不斷增加的企業,治理結構也在不斷優化.田高良等認為,企業成長性、會計信息是否有效披露、交易復雜程度等是影響內控質量的重要因素[20],具有不同價值表現的企業在上述方面往往差異明顯,內控質量也會必然隨著企業價值的增加而得到完善,因此可以作出假設

H2:企業價值的增加有助于內控質量的提高.

2008年開始我國相關監管部門相繼推出內部控制指引與規范將內控防范演變成強制性的公司治理機制,王愛群等通過選取深滬上市公司2000—2013年的面板數據,研究證明在2008年前后上市公司的內控質量對企業價值的影響程度有所變化,并且隨著內控制度的不斷推進內控質量的提高對企業價值的作用不斷增強[15]. 因此作出假設

H3:隨著內控制度實施的不斷推進,對內控質量與安徽上市公司價值的關系產生顯著影響.

2 研究設計

2.1 內控質量計量

本研究擬采用迪博中國上市公司內部控制指數作為內控質量(ICQ)的衡量指標.中國上市公司內部控制指數研究課題組發布的內部控制指數,綜合美國COSO委員會以及我國內部控制基本規范的定義,將內部控制分為經營、合規、資產安全、戰略和報告五大目標,并利用其存在的4個方面缺陷對原指標進行修正,得到內部控制綜合評價指數.該指數已連續發布多年,得到廣泛認可,能夠綜合反映我國上市公司內部控制水平和風險管控能力,有效地衡量企業內部控制規范體系執行效果.

2.2 企業價值計量

采用資產收益率(ROA)作為企業價值的衡量指標.主要是鑒于該指標不作為對外公布財務報表的披露數據,受粉飾和偽造可能性較低,能夠較客觀和真實反映企業資產創造價值的能力.

2.3 模型構建與變量設計

基于以上理論分析,分別構建模型Ⅰ和模型Ⅱ來驗證假設H1和假設H2.

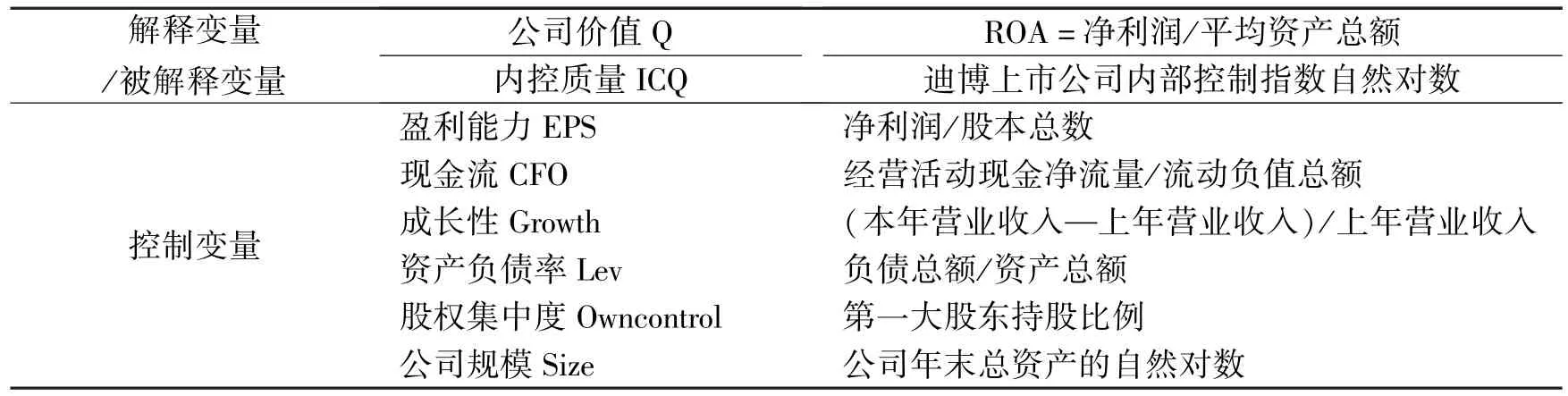

為盡可能準確反映影響企業價值(Q)與內控質量(ICQ)的因素,模型Ⅰ與Ⅱ中,選取了盈利能力(EPS)、現金流(CFO)、企業成長性(Growth)、資產負債率(LEV)、股權集中度、企業規模(Size)6個控制變量.模型中變量與定義如表1所示.

表1 變量設計與定義

2.4 樣本與數據來源

平衡面板數據能夠克服截面數據與時間序列數據的缺點,反映經濟變量的動態調整.選取2000—2015年深滬A股安徽境內上市公司為研究樣本,剔除數據缺失的樣本,共選出18家上市公司16年的平衡面板數據.安徽上市公司研究數據來自于CSMAR(國泰安)數據庫,內控質量數據來自于DIB中國上市公司內部控制與風險管理數據庫.數據處理分析軟件為EVIEWS6.0軟件.

3 實證分析

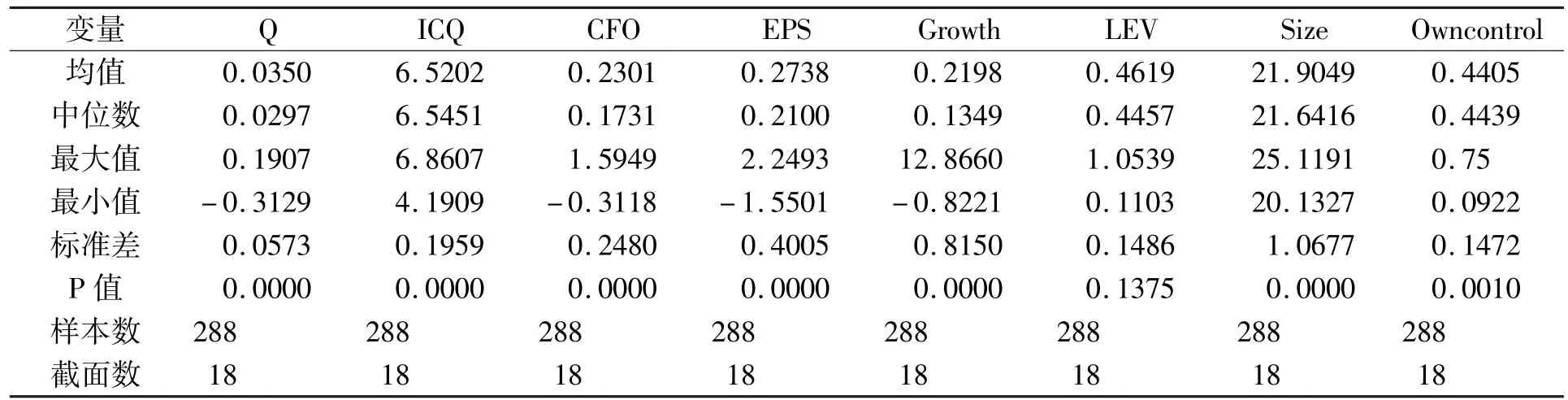

3.1 變量描述性統計

研究變量的相關描述性統計指標如表2所示.

表2 變量描述性統計結果

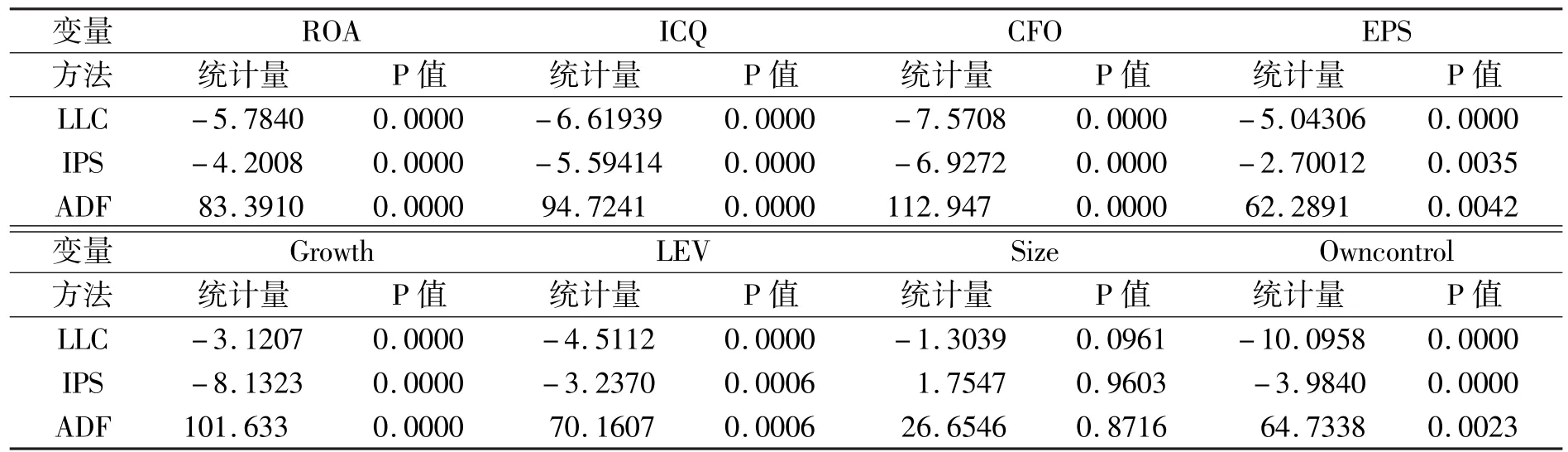

3.2 單位根檢驗

表3 變量單位根檢驗

為了避免面板數據的偽回歸,需要對數據進行平穩性檢驗(單位根檢驗).單位根檢驗的原假設是變量存在單位根不平穩.通過各指標P值判斷變量是否平穩.檢驗結果如表3所示.全部變量中公司規模(Size)單位根檢驗LLC在10%以下水平接受原假設,而IPS,ADF都接受了原假設,因此要對公司規模變量進行一階差分檢驗其平穩性,并得到公司規模在一階差分下平穩.

3.3 回歸分析

由于模型擬采用的相關變量是非同階單整,將公司規模(Size)變量取一階差分后進行回歸.在隨機效應模型回歸基礎上進行Hausman檢驗,拒絕建立隨機效應模型的原假設;再進行個體固定效應模型的似然比檢驗,拒絕建立混合效應模型的原假設,最后建立內控質量與企業價值的個體固定效應模型.對模型1回歸得到除現金流(CFO)t值不顯著外,其他變量顯著性較高.內控質量的系數為0.02,說明內控質量提高,能夠解決企業管理過程中委托代理問題,提高治理效率,促進安徽上市公司企業價值的增加.控制變量與被解釋變量的回歸結果上,盈利能力、現金流水平、企業成長性與企業價值正相關,資產負債率、第一大股東持股比例以及公司規模與企業價值負相關.

為了驗證假設2,安徽上市公司價值Q對內控質量影響的面板數據進行多元回歸,建立內控質量與企業價值的混合效應模型.ROA與ICQ的回歸系數為1.1046,并且在1%水平下顯著,表明具有更高企業價值的安徽上市公司能夠促進內控質量的提高.其他變量盈利能力、企業成長性、資產負債率與內控質量呈正相關,現金流、第一大股東持股比例、公司規模與內控質量呈負相關.

由于我國相關監管部門在2008年及以后相繼推出內控規范的強制措施,為了驗證假設3時間推進對內控質量與安徽上市公司價值的關系會產生顯著性影響.因此將樣本分為2000—2007年與2008—2015年兩個時間區間分別進行多元回歸分析,結果如表4所示.

表4 時間推進對內控質量與安徽上市公司價值的關系影響回歸分析

2000—2007年內控質量對企業價值的影響回歸系數為0.044,P值在5%水平以下顯著,2008—2015年內控質量對企業價值的影響回歸系數為0.008,并且P值顯著性下降,說明內控質量對安徽上市公司企業價值的影響隨著時間的推進有所降低,這與王愛群等的研究結論[15]相反.在內控制度規范還沒有成為強制性公司治理機制時,安徽上市公司相對缺乏完善的內控制度,委托代理成本高,經理人員和企業相關人員的道德風險和逆向選擇行為較難約束,因此表現出2000—2007年這一階段內控質量的提高會對企業價值有顯著促進作用.自2008年后各監管機構推出內控制度規范與指引,內控制度的實施已成為上市公司必然的治理機制,2008—2015年的內控質量對企業價值的影響回歸系數為正,但沒有實施內控制度前影響顯著.

另一組安徽上市公司價值對內控質量的影響隨著時間進程是否顯著的回歸分析中,2000—2007年的企業價值指標Q前的系數為0.767,P值在5%水平下顯著;2008—2015年的企業價值指標Q系數為1.155,并且在1%水平下顯著,表明隨著時間推進,具有企業價值對內控質量的提升具有正向促進作用.通過實證檢驗,基本驗證假設3,說明隨著內控制度的不斷推進,對內控質量與安徽上市公司價值的關系存在較為顯著影響,為繼續推進內控制度與規范提供經驗支持,同時為企業不斷創造價值提供動力.

4 結語

綜上,內控質量與安徽上市公司價值具有較高的協同性.鑒于此,研究過程選擇2000—2015年深滬A股安徽上市公司樣本進行平衡面板數據分析,單位根檢驗、Hausman檢驗與似然比檢驗,選擇恰當的面板回歸模型.研究表明,內控質量的提高能夠有效降低企業委托代理成本,減少企業有關人員的道德風險和逆向選擇現象,對企業價值提高具有正向促進作用.內控制度實施隨著時間的推進,已成為上市公司重要治理因素之一,對企業價值仍存在正向促進作用,但不顯著.另一方面,企業價值的不斷創造對內控質量提高具有顯著性影響,且隨著時間推進更加明顯,表明具有優秀企業價值表現的安徽上市公司更有動力和物質基礎去實施內控制度,建設內控風險控制體系;企業價值更高的上市公司具有更高的內控質量,從而對投資者權益保護更有力.研究進一步豐富了有關內控制度與企業價值的文獻,為安徽上市公司繼續推進內控制度提供經驗證據.

考慮到企業價值與內控質量的影響因素有很多,本文研究選擇了現金流、盈利能力、企業成長性、資產負債率與公司規模等控制變量,即便如此仍未全面考慮控制變量的選擇.在樣本選擇上,沒有進一步考慮數據缺失樣本可能對研究結論的影響,或者考慮2000—2016年安徽上市公司全樣本的分析結果,為后續研究提供了方向和改進的可能.

[1] KINNEY.Research opportunities in internal control quality and quality assurance[J].Auditing A Journal of Practice & Theory(Supplement),2000(s1):83-90.

[2] WILLIS D M,LIGHTLE S S.Management reports on internal controls[J].Journal of Accountancy,2000,190(4):57-64.

[3] JAIN P K,KIM J C,REZAEE Z.The Sarbanes-Oxley Act of 2002 and market liquidity[J].Financial Review,2008,43(3):361-382.

[4] LIU Y J,GU J F.Systems analysis and modeling of opinion infection[C].Singapore:IEEE International Conference on Systems,Man and Cybernet?ics,2008.

[5] BRONSON S N,CARCELLO J V,RAGHUNANDAN K.Firm characteristics and voluntary management reports on internal control auditing[J].A Journal of Practice&Theory,2006,25(2):25-39.

[6] ZHANG I X.Economic consequences of the Sarbanes-Oxley Act of 2002[J].Journal of Accounting and Economics,2007,44(1):74-115.

[7] OGNEVA M,RAGHUNANDAN K,SUBRAMANYAM K R.Internal control weakness and cost of equity:evidence from SOX Section 404 disclo?sures[J].The Accounting Review,2007,82(5):1255-1297.

[8] BENEISH M D,BILLINGS M B,HODDER L D.Internal control weaknesses and information uncertainty[J].The Accounting Review,2008(83):666-703.

[9] 鄭 博.內部控制:提高企業經營效率和效果[J].財會通訊,2007(12):30-32.

[10] 林鐘高,鄭 軍,王書珍.內部控制與企業價值研究——來自滬深兩市股的經驗分析[J].財經研究,2007(2):129-134.

[11] 查劍秋,張秋生,莊 健.戰略管理下的企業內控與企業價值關系實證研究[J].審計研究,2009(1):76-80.

[12] 肖 華,張國清.內部控制質量—盈余持續性與公司價值[J].會計研究,2013(5):73-80.

[13] 池國華,楊 金.高質量內部控制能夠改善公司價值創造效果嗎?——基于滬市 A股上市公司的實證研究[J].財經問題研究,2013(8):94-101.

[14] 楊松令,解 暉,張 偉.央企控股上市公司內部控制質量與公司價值研究[J].經濟管理,2014(7):90-99.

[15] 王愛群,阮 磊,王藝霖.基于面板數據的內控質量、產權屬性與公司價值研究[J].會計研究,2015(7):63-70.

[16] ASHBAUGH S,COLLINS D W,LAFOND R.The effect of SOX internal control deficiencies on firm risk and cost of equity[J].Journal of Ac?counting Research,2009,47(1):1-43.

[17] ENGEL E,HAYES R M,WANG X.The Sarbanes-Oxley Act and firms’going-private decisions[J].Journal of Accounting and Economics,2007,44(1):116-145.

[18] 方紅星,劉 丹.內部控制質量與審計師變更——來自我國上市公司的經驗證據[J].審計與經濟研究,2013(2):16-24.

[19] GOH B W.Audit Committees,Boards of Directors,and Remediation of Material Weaknesses in Internal Control[J].Contemporary Accounting Re?search,2009,26(2):549-579.

[20] 田高良,齊保壘,程 瑤.內部控制缺陷對會計信息價值相關性的影響——針對中國股票市場的經驗研究[J].西安交通大學學報:社會科學版,2011(3):27-31.

Relationship Between Internal Control Quality and the Value of Listed Companies

YANG Xiaojuan1,ZHU Guangying2

(1.Anhui Technical College of Mechanical and Electrical Engineering Department of Economics and Management, Wuhu 241000, China; 2.Anhui Business College, Wuhu 241002, China)

Based on the balance panel data of Shenzhen and Shanghai A shares listed companies in Anhui from 2000 to 2015,with ROA as a measure of corporate value index,the internal control risk index of Dibo China listed company taken as the measure of internal control quality(ICQ).The Huasman test and likelihood ratio test were carried out by using the random effect model of the panel data and the individual fixed effect model.Finally,we chose the final fixed effect model and the mixed effect model for the relationship between the internal control quality and the value of the listed companies in Anhui Province.Taking the year of 2008 as the node,the whole sample is divided into two time periods to verify whether the relationship between internal control quality and the value of lis?ted companies in Anhui changes as time goes by.It is found that the quality of internal control is positively related to the value of listed companies in Anhui,and the quality of internal control of Anhui listed companies with excel?lent enterprise value is higher,and the advance of time has a significant effect on the synergy of the both.

Anhui listed company; internal control quality; corporation value

F275

A

2095-4476(2017)11-0044-06

2017-05-08

2017年安徽高校人文社會科學研究重點項目階段性成果(SK2017A0805)

楊小娟(1987—),女,安徽合肥人,安徽機電職業技術學院經貿管理系講師;

朱光應(1964—),男,安徽廬江人,安徽商貿職業技術學院教授,主要研究方向:財務會計.

(責任編輯:饒 超)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

汽車觀察(2016年3期)2016-02-28 13:16:26