自然資源資產負債表編制問題研究

2017-12-01 08:22:26彭曉英戚夢雪

資源開發與市場 2017年5期

關鍵詞:核算

彭曉英,戚夢雪

(黑龍江科技大學 管理學院,黑龍江 哈爾濱 150022)

自然資源資產負債表編制問題研究

彭曉英,戚夢雪

(黑龍江科技大學 管理學院,黑龍江 哈爾濱 150022)

探索編制自然資源資產負債表是一項創新性課題,是國民經濟核算表的重要組成部分。當今,我國政府既注重經濟的高速發展,又重視環境方面的可持續發展,加之完善自然資源資產負債表編制體系在推動我國經濟發展方面具有舉足輕重的地位,因此完善我國自然資源負債表編制體系勢在必行。就政府處理自然資源的態度引出我國編制自然資源負債表上的現狀,初步梳理了這一課題的國內外研究情況并進行了比較,以自然資源負債表編制目的為出發點,就報表的基本假設、計量、確認等方面展開深入討論,結合國情研究出我國自然資源資產負債表的框架結構和報表的披露方式。

自然資源資產負債表:自然資源核算:基本假設:披露:可持續發展

1 引言

隨著經濟高速發展帶來的資源短缺、生態破壞、環境污染問題日益凸顯,資源可持續發展問題得到了我國政府、廣大學者和社會各界的普遍關注。自然資源是社會發展的前提。新中國成立后,我國實行的是以國家利益為首位,生產資料公有制的社會主義經濟制度,政府將森林、水資源、礦藏、灘涂等自然資源確定為國家或集體所有,并根據各個地方的實際情況對自然資源進行不同程度的組合與規劃,將地區經濟發展現狀與自然資源的分布和使用進行整合,分門別類地組建了若干機構與部門共同實行政府對自然資源的管理職能,目的是盡可能地把自然資源的潛力轉化為現實生產力,為社會經濟發展提供支撐和保障。

正是因為我國對環境與生態的保護意識不斷加強,完善國家自然資源資產負債表的編制成為推進我國社會進步的重要一環。自然資源資產負債表編制的完善不但能體現國家自然生態資源的變動信息,而且能綜合評價政府在執政期間對自然資源的管理水平。《中共中央關于全面深化改革若干重大問題的決定》(簡稱《決定》)進一步明確提出,“探索編制自然資源資產負債表,對領導干部實行自然資源資產離任審計,建立生態環境損害責任終身追究制。”

2 研究綜述

國際對自然資源的核算和對自然資源資產負債表的編制起步較早。1978年,挪威在自然資源核算方面開展了研究工作,不久挪威統計局便著手編制自然資源實物核算賬戶,包括森林、礦產、漁業等自然資源的核算,并于1987年公布《挪威自然資源核算》,初步建立起自然資源實物核算框架[15]。1993年,聯合國統計署發布SEEA—1993核算體系,將自然資源賬戶、環境污染賬戶和國民經濟核算建立起一個共同的框架,并提出了綠色國內生產總值的計算方法,其影響較深遠[16]。2003年,聯合國頒布SEEA—2003核算體系,明確了各自然資源資產賬戶的核算體系。在SEEA—1993和SEEA—2003的影響下,許多國家相繼對本國的綠色國民經濟核算進行了系統性構造,并編制出較為完整的實例體系[3]。2012年,聯合國頒布了SEEA—2012,確定了SEEA的中心框架,首次制定出環境—經濟賬戶的國際統計標準[17]。

隨著經濟的飛速發展,我國對影響經濟發展的自然資源日益重視。1998年,國務院發展研究中心聯合世界資源研究所對資源的定價、折舊、分類和核算以及自然資源納入國民經濟核算體系進行了深入研究,收獲頗豐[6-8];2003年,國家統計局出版的《中國國民經濟核算體系2002年》初步編制了2000年全國水資源、礦產等自然資源的實物量表,并以此進行價值量核算[9];2004年,國家統計局和國家環境保護局聯合開展了“綠色GDP”研究工作,深入研究了環境經濟的核算方式,并啟動了國內10個省市的綠色GDP核算;2006年,我國發布了《中國綠色國民經濟核算研究報告2004年》[10],在國際上得到高度評價。

國內不少學者都在努力完善自然資源核算理論,在自然資源資產負債表的編制方法上取得了初步成果。20世紀90年代,姜文來、龔良發提出我國資源價格與價值偏離嚴重,并對該問題進行了初步討論,但未對自然資源的核算做出系統的論述[11];馮巧根以我國環境政策與相關法律法規為出發點,構建了一個環境成本的分析框架[12];王澤霞、江乾坤提出應根據我國的區域自然資源特色編制自然資源資產負債表,并應以“由點到面”的方式逐步推進自然資源資產負債表的編制[13];陳艷利、弓銳等學者對自然資源負債表中的關鍵概念進行了界定,在借鑒國際經驗的基礎上,結合我國的具體國情對自然資源資產負債表的基本框架設計進行了探索性的研究[1];高敏雪則將自然資源實體與使用權分離,提出了涵蓋三層架構的自然資源核算體系[14]。

在自然資源資產負債表編制領域,國內外專家學者都在進行積極探索。雖然國際上部分國家已嘗試將自然資源資產的價值納入國家資產負債表,但未對自然資源負債的估值進行系統考慮,因此并不算是真正意義上的自然資源資產負債核算。我國在自然資源資產負債表的研究和編制工作方面起步較晚,核算與編制制度還不完善。《決定》的出臺,將我國自然資源資產負債表的編制納上日程。國內一些地區的試點雖然小有成效,但在資源性資產的價值估算、自然資源資產負債表的編制方法上,未形成統一的編制體系,因此自然資源資產負債表的編制對我國來說仍是個需要探索的領域。國際上自然資源資產核算相對較成熟,對我國的自然資源資產核算提供了參考,也為國內自然資源負債表的編制提供了理論和數據基礎,但由于國內外自然資源報表揭示和反映的重點不同,因此雖然可以借鑒但不可照搬。

3 自然資源資產負債表的編制

3.1 報表編制的意義與目標

自然資源資產負債表的編制不僅可以完善政府部門的政績考核體系,讓在任領導明確自己的權利與義務,增強政府財務的透明度,也可以遏制在經濟發展中“唯經濟增長論”的誤導。進一步說,可以在很大程度上減緩許多地區為求經濟發展而造成環境資源入不敷出的短視做法,維持社會的可持續發展。

明確自然資源資產負債表的編制目標,是實現報表信息與報表使用者連接的途徑。從短期角度來說,適應國家的可持續發展政策是編制自然資源資產負債表的主要目標,是反映政府環境責任審計的參考,更是考核與評價政府績效的重要依據。從長期角度來說,自然資源資產負債表的編制對提高自然資源與經濟發展、人類社會發展的可持續性有著重要意義。

3.2 基本假設

自然資源資產負債表的編制以會計學資產負債表的編制為基礎,雖然兩者在核算范圍上有差異,但在會計基本假設上具有相同之處。自然資源資產負債表在編制前首先需界定會計核算的范圍、內容,對收集的會計信息進行加工、處理,從而反映出會計主體的活動:①會計主體假設。由于自然資源的地域特異性,我國各級政府應作為自然資源資產負債表的會計主體。低級地方政府是自然資源的直接管理者與使用者,可以對責任區域自然資源進行控制;高層政府則對其責任區域的各地自然資源進行協調控制,促進經濟與環境的協調與可持續發展。②可持續發展假設。近幾年來我國政府逐漸突出自然資源的可持續利用對經濟可持續發展的重要性,在自然資源的使用與保護方面,將可持續發展假設作為報表編制的基礎,既防止政府部門為提高經濟效益損害自然資源,又有效提高了自然資源的使用效率。③會計分期假設。雖然某些自然資源被視為不可再生,但就其生長與形成過程來看,自然資源都具有一定的周期性。考慮到自然資源的生長與消耗周期,再結合我國經濟發展的規劃周期,因此在編制自然資源資產負債表和在劃分會計期間時應結合兩者的周期規律進行劃分。筆者認為,自然資源的會計分期5年可作為一長周期,正好與我國五年計劃同步;短周期可與會計上資產負債表會計周期一致,便于自然資源的控制與管理。④計量假設。在計量假設上,應采取實物計量與價值計量相結合的計量方式。由于我國自然資源種類浩繁,不同的自然資源均有自己的實物計量單位,在核算時,對不同種類的資源應以相應的技術標準進行價值評估,得出自然資源的價值量信息。這樣不但有利于資產的量化處理,而且有利于體現自然資源的使用價值。

3.3 自然資源資產要素的計量與確認

在自然資源資產、負債和凈資產要素的計量方面,要借鑒國外成熟的經驗并根據我國國情來處理。在對自然資源要素的確認與計量上,應貫徹“從小處著手,由點及面、由易及難”的思維方式:①自然資源資產要素的計量與確認。自然資源是有價值的,要實現我國經濟社會發展的可持續性,那么如何定位自然資源是十分必要的。鑒于自然資源在社會可持續發展中的重要性,在經濟發展的同時要將自然資源當作國家的財富,將其看成一種資產。自然資源資產要素具有明確的所有權、資產可計量、可帶來經濟效益三個明顯的特征,因此必須根據這三個特點對自然資源資產要素進行確認與計量。首先,明確自然資源資產的所屬部門,通過責任部門對自然資源進行管理與利用,保障自然資源的優化配置:其次,應采取實物計量與價值計量相結合的計量方式得出合理的價值量信息,完成自然資源資產要素的計量與確認。②自然資源負債要素的計量與確認。與自然資源資產不同的是,自然資源負債的定義在我國仍不明確,但與其類似,自然資源負債要素也有三個特點:具有明確的責任主體、可能發生的、可以計量的,因此應在這三個特點的基礎上對自然資源負債要素進行確認與計量。首先,國家作為自然資源負債的責任主體,由于政府或部門對自然資源沒有實現其管理職能,導致自然資源的破壞與退化,加之質量下降的自然資源需要進行維護與治理,從而形成自然資源負債;在計量屬性上應以實物計量為基礎,采取公允價值、歷史成本等適合其自身特點的方式計量,結合市場價格法對自然資源進行價值確定。由于自然資源負債是實現可持續發展所需要付出的代價,因此自然資源因損耗而產生的維護與治理成本也應計入自然資源負債中。③自然資源凈資產要素的計量與確認。自然資源凈資產確認最主要的特點應是具有明確的產權、明確的控制范圍、可計量。雖然自然資源在使用時一般是由地方政府操作,但在自然資源凈資產的計量上要明確國家對自然資產的所有權。在計量方面取決于自然資源資產要素與負債要素的計量方式,在價值上為自然資源資產與自然資源負債之差。

3.4 框架結構

由于我國在編制自然資源負債表的經驗不豐富,因此在借鑒國際經驗的同時并結合我國實際情況編制自然資源負債表時,自然資源的生長量、公允價值的增加等增加量可看成資產的增加,自然資源的使用量、損失量、公允價值的減少等減少量可作為資產的減少。同時,將自然資源負債作為維持社會發展的可持續而付出的代價,其重要組成部分是國家在維護和治理自然資源時所產生的經濟流失。

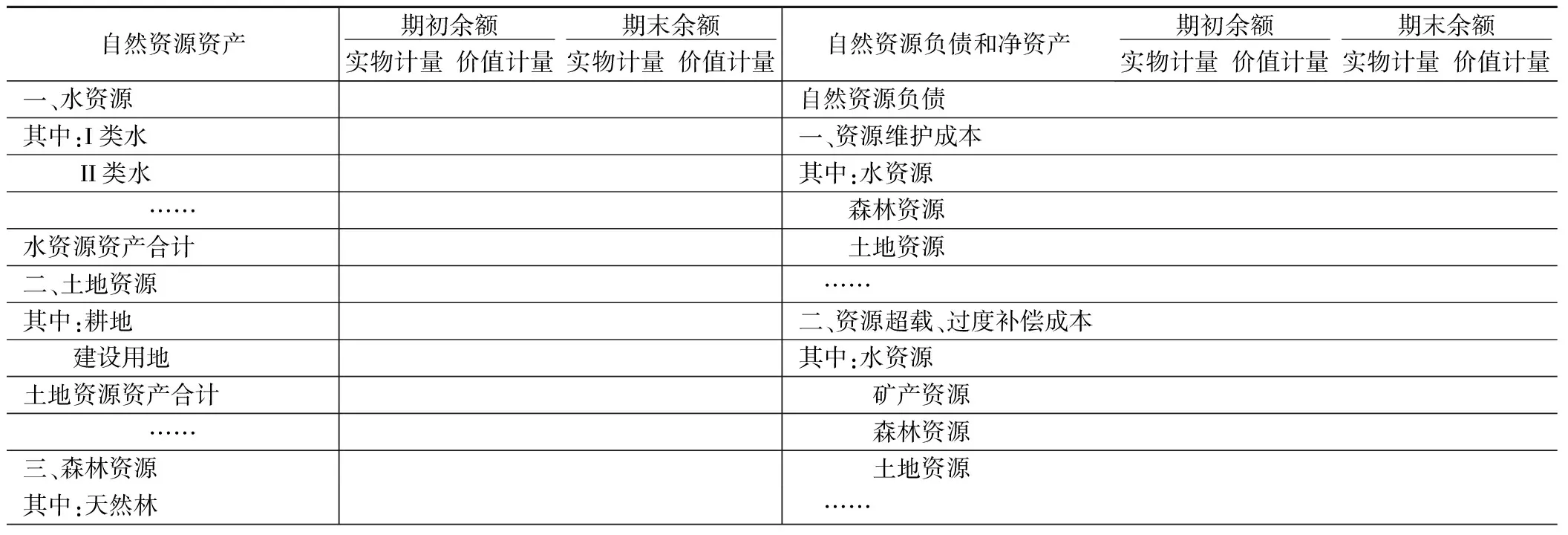

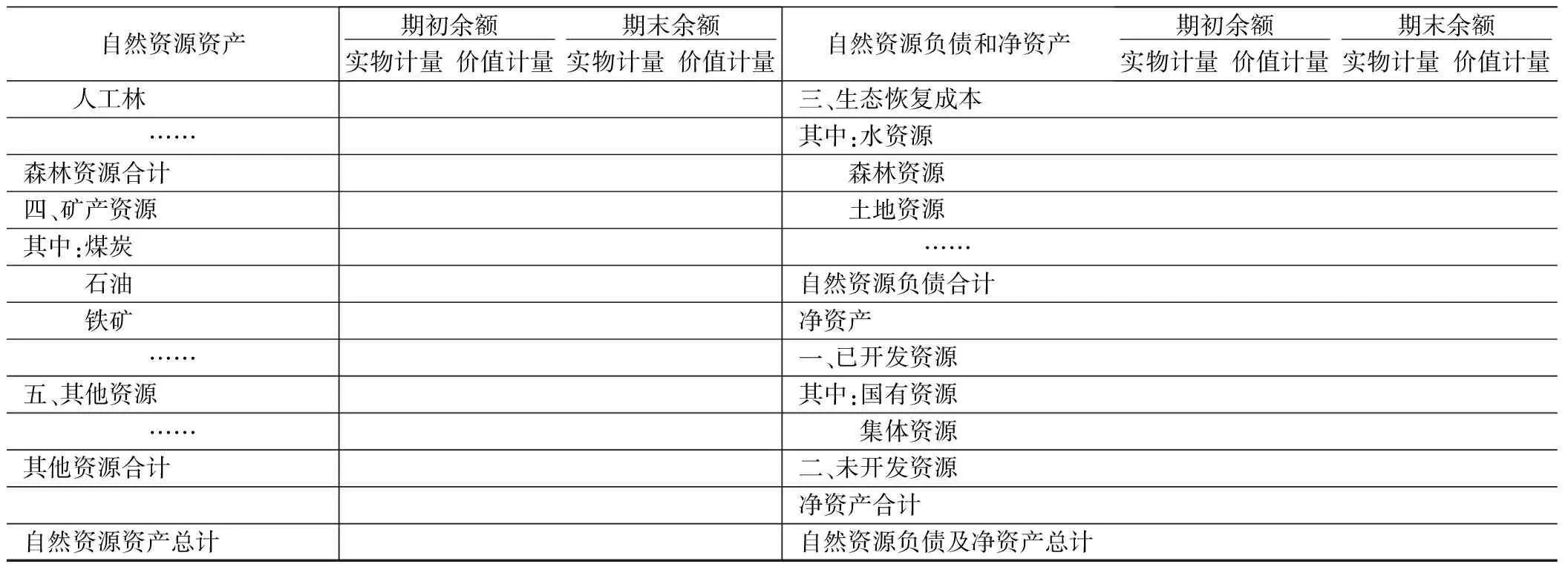

在編制報表時,應以會計學資產負債表的編制為理論基礎,以“自然資源資產=自然資源負債+自然資源凈資產”為核心,以“期初存量+本期增加量=本期減少量+期末存量”為動態理論依據,在報表中反映出反映自然資源的數量變化。自然資源資產方分為水資源、土地資源、森利資源等,自然資源負債方分為資源維護成本、超載補償成本等,具體框架見表1。

表1 自然資源資產負債表

(接表1)

3.5 披露

自然資源資產負債表是關系到我國國計民生的重要資料數據,社會大眾應享有充分的知情權。自然資源資產負債表的披露不僅可保證公民的知情權、政府執政的透明度,還是保證我國與國際接軌的重要舉措。西方國家的各種報表可在網上查閱得到,我國可在自然資源負債表的披露方面借鑒其做法——將自然資源負債表在相關報刊、網站上進行充分披露。

4 結論

自然資源資產負債表是國民經濟核算表的重要組成部分,在宏觀經濟管理方面起到重要作用。《決定》明確指出,完善自然資源資產負債表編制的重要性,進一步說明了完善自然資源資產負債表編制體系在推動經濟發展上具有舉足輕重的地位。編制自然資源資產負債表既是一項很有意義的工作,又是我們當前面臨的一項重大挑戰,在自然資源核算和自然資源資產負債表編制領域,我國需要借鑒和學習國際上成熟的經驗。值得欣慰的是,隨著我國在自然資源核算領域的不斷深入,理論方法日趨成熟,實踐經驗在探索的過程中得到積累,并不斷修正完善。總之,我國在自然資源資產負債表編制領域已取得了一定的進步。

本文在自然資源要素核算、自然資源資產負債表的編制方面進行了較詳細的闡述,但仍屬于理論層面,在實際操作上還存在諸多問題,如自然資源的計量不僅存在“量”的問題,還有“質”的問題,如何界定兩者的差別,從各方面準確反映出自然資源的價值量的問題,以及如何對資源與環境要素進行估算,這也是對資源環境價值核算的核心與難點。由于國內外在價值量核算上缺乏規范的核算與計量方式,加之當前實物量核算方面的研究成果多為價值量核算,可以說全面的自然資源核算體系至今還沒有任何一個國家完成。因此,在這個充滿探索、實驗的自然資源資產負債表編制領域進行更深入的研究是十分必要的,只有在實踐中不斷遇到問題,積極總結經驗,才能真正完成我國的自然資源資產負債表編制工作。

[1]陳艷利,弓銳,趙紅云.自然資源資產負債表編制:理論基礎、關鍵概念、框架設計[J].會計研究,2015,(9)∶18-26,96.

[2]黃溶冰,趙謙.自然資源資產負債表編制與審計的探討[J].審計研究,2015,(1)∶37-43,83.

[3]封志明,楊艷昭,李鵬.從自然資源核算到自然資源資產負債表編制[J].中國科學院院刊,2014,(4)∶449-456.

[4]黃溶冰,趙謙.自然資源核算——從賬戶到資產負債表:演進與啟示[J].財經理論與實踐,2015,(1)∶74-77.

[5]劉思旋,崔琳.如何編制自然資源資產負債表——基于資源與環境核算的角度[J].財經理論研究,2015,(2)∶91-96.

[6]李金昌.自然資源核算初探[M].北京:中國環境科學出版社,1990.

[7]李金昌.資源核算論[M].北京:海洋出版社,1991.

[8]李金昌.資源核算及其納入國民經濟核算體系初步研究[J].中國人口·資源與環境,1992,(2)∶25-32.

[9]張建華,林飛.SNA與SEEA 的環境資產比較分析[J].統計與信息論壇,2002,17(1)∶58-63.

[10]國家環境保護總局、國家統計局.2004年中國綠色國民經濟核算研究報告[J].環境保護,2006,(18)∶22-29.

[11]姜文來,龔良發.中國資源核算演變歷程問題及展望[J].國土與自然資源研究,1999,(4)∶43-46.

[12]馮巧根.從KD 紙業公司看環境成本管理[J].會計研究,2011,(10)∶88-95.

[13]王澤霞,江乾坤.自然資源資產負債表編制的國際經驗與區域策略研究[J].商業會計,2014,(17)∶6-10.

[14]高敏雪.擴展的自然資源核算——以自然資源資產負債表為重點[J].統計研究,2016,(1)∶4-12.

[15]吳優.挪威和芬蘭的資源環境核算[J].中國統計,1998,(5)∶39-40.

[16]Holub H W,Tappeiner G.Some Remarks on the System of Integrated Environmental and Economic Accounting of the United Nations[J].Ecological Economics,1999,29(3)∶329-336.

[17]UN,EU,OECD,etal.System of Environmental-economic Accounting 2012:Cenral Framework[C].New York:United Nations,2014∶378.

StudyonNaturalResourcesAssetBalance-sheet

PENG Xiao-Ying,QI Meng-Xue

(Management College,Heilongjiang Science and Technology University,Haerbin 150022,China)

How to compile the natural resources asset balance-sheet perfectly was an innovative subject for Chinese authority and scholars to explore carefully,and how to compile the natural resources asset balance-sheet was an essential part of Chinese national economic accounting tables. At the present time,Chinese government did not only take the domestic rapid development of national economy seriously,but also pay more attention on the sustainable progress of our national environment and natural resources at the same time,and as we all known that the natural resources asset balance-sheet compose system played an important role in promoting Chinese economic development,which made it imperative for Chinese economic to establish a perfect and complete natural resources asset balance-sheet system.According to the current situation of the Chinese government′s actions on handling national natural resources which led to our country′s status quo in the preparation about our national natural resources asset balance-sheet,and then discussed the domestic and foreign research progresses of the natural resources asset balance-sheet and compared sketchy,thus considered the purpose of the balance-sheet preparation of natural resources as a very starting point,and there was an in-depth discussion concerning the preparation methods of the report at the same time,specifically related to the basic assumptions,the measurement and the verification etc.According to the current specific situation of our country,this paper designed the basic frame structure of our country′s natural resources asset balance-sheet and the methods of disclosure at the end of paper.

natural resource balance-sheet;natural resource accounting;basic assumption;disclosure;sustainable development

10.3969/j.issn.1005-8141.2017.05.016

F205;F231.1

A

1005-8141(2017)05-0591-04

2017-03-23;

2017-04-17

及通訊作者簡介:彭曉英(1975-),女,山東省嘉祥人,博士,副教授,主要研究企業理財和資源資產核算。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25