長株潭城市群資金來源與房地產價格的關系研究以長沙市為例

2017-12-01 05:33:07徐彥申雷國平東北大學土地管理研究所遼寧沈陽110004

資源開發與市場 2017年4期

關鍵詞:資金

徐彥申,雷國平(東北大學 土地管理研究所,遼寧 沈陽 110004)

長株潭城市群資金來源與房地產價格的關系研究以長沙市為例

徐彥申,雷國平

(東北大學 土地管理研究所,遼寧 沈陽 110004)

如何抑制過快增長的房地產價格是目前我國政府決策部門和學者關注的焦點問題。從房地產市場的資金來源入手,分析了長株潭城市群中核心城市長沙市的資金來源狀況,并利用格蘭杰因果關系檢驗法研究了資金來源與當地房地產價格之間的關系,探尋房地產價格影響機理,得出以下結論:①長沙市房地產價格持續攀升,房地產市場資金結構表現為自籌資金占比最多,國內貸款所占份額常年保持穩定,利用外資和其他資金在未來一段時間內將成為房地產市場資金增長的主要推動力。②房地產價格的改變將引起其他資金的波動。③國內貸款、利用外資和自有資金并不能成為房地產價格調控的出發點。因此,長沙市未來應通過加強民營資本管理、拓展融資渠道、綜合調控多種資金來源等途徑實現房地產行業的健康發展。

資金來源;房地產價格;格蘭杰因果關系檢驗;長沙市

1 引言

本世紀初以來,在經濟高速發展的拉動作用下,我國房地產行業增長顯著。隨著我國逐漸步入經濟“新常態”期,經濟面臨著重大轉型,經濟制度改革需要持續深化,房地產業作為國民經濟支柱產業的地位將有所改變。2016年,我國房地產業發展低迷,房價首次出現全線下降,“樓市進入寒冰期”。國家到地方各級政府頻繁出臺各種調控政策,在宏觀上調節房地產價格,但并未取得顯著的效果。以往依靠行政干預的房地產調控思路正在逐步退出,取而代之的是以信貸和稅收為核心的市場化長效調控機制正在加速形成,這與房地產業對資金的依賴性有著較大的關系。房地產業是典型的資金密集型產業,為了保證房地產開發較長時間內資金來源的穩定性,開發商往往通過銀行貸款、自有資金、收取定金預付款、吸引外資等多種融資渠道獲取資金。可以說,資金來源的穩定性直接保障了房地產市場的健康發展和房地產價格的合理波動。本文主要從資金來源角度探討房地產價格的反饋機制,對進一步合理引導房地產市場發展具有十分重要的意義。

在房地產價格領域上,國外學者指出銀行貸款在短時間會對房地產價格調控起到重要作用,但國外資本對房地產價格的影響作用并不明顯[1,2]。國內外學者主要從土地市場、金融貨幣政策、宏觀經濟政策等方面開展研究。況偉大等通過構建線形城市的住房市場和土地市場模型探討了房價和地價關系[3,4],結果表明,規制情形下的房價和地價高于無規制情形下的房價和地價。金融貨幣政策方面,通過探尋房地產價格對通貨膨脹影響,以利用貨幣政策干預通貨膨脹率[5,6]。政府宏觀調控層面,可間接依靠調控銀行貸款以達到控制房價的目的。從資金來源角度,通過擴大民間資本的資金占有率,規避房地產市場動蕩風險[7,8]。但針對資金來源的角度研究較少,特別是針對資金來源與房地產價格的研究更為匱乏。

長株潭城市群位于湖南省中東部,包括長沙、株洲和湘潭,是國家重點引導和培育的七大城市密集區之一,也是中部地區最重要的城市群之一,近年來已成長為湖南省經濟發展的核心增長極。相對其他城市群,長株潭城市群普遍存在房地產業發展動力不足、房價明顯偏低等問題,探尋該地區的房地產價格影響機理,挖掘房產發展潛力,對指導該地區房地產市場健康發展具有重要的意義。

基于以上認識,本文選取長株潭城市群中核心城市——長沙市為研究對象,研究其房地產市場資金現狀,運用格蘭杰因果關系檢驗探尋長沙市房地產資金來源與房地產價格之間的耦合關系,形成合理的資金來源結構,并對房地產價格的不合理波動做出修正,最終提出對應的政策調控建議,對調節房地產價格形成合理的資金來源組合方式具有重要意義。

2 長沙市房地產市場概述

回顧2015年長沙市的房地產行業運行情況,房地產稍顯冷淡,房產交易平穩,平均房價6706元/m2,波動明顯。因此,為了保證長沙市乃至長株潭地區房地產業健康有序發展,保證房地產價格的合理性和平穩性,必須明確界定資金來源的方式,形成合理的資金結構并探尋房地產市場的資金來源與房產價格之間的關系。

2.1 資金來源界定

為了探尋長沙市房地產市場資金來源與房地產價格之間的關系,必須細化資金來源方式。根據《房地產統計年鑒》,將房地產開發資金來源劃分為國家預算內資金、國內貸款(包含銀行貸款)、債券、利用外資(包括外商直接投資)、自籌資金(包括自有資金)和其他資金(包括定金和預付款、個人按揭貸款)。多年來,隨著國家預算內資金逐年減少,在資金來源中所占比例微乎其微,為了便于研究將其劃入國內貸款,另外本文將占比最少的債券劃入其他資金,最終將長沙市房地產市場的資金來源方式劃分為四種:國內貸款、利用外資、自籌資金和其他資金。

與國內外城市發展水平進行對比,長沙市房地產業資金來源整體情況表現為以下方面:①國內貸款相對國內平均水平略高,但仍低于國外60%的平均水平;②在房地產市場中企業的自籌資金占多數,是融資的主要方式;③其他資金來源剛剛起步,發展不完全,但仍然有一定的市場貢獻;④利用外資多來源于外來資本,占較少比例,但隨著樓市調整和銀根緊縮,利用外資將成為最具潛力的資金來源方式。

2.2 房地產市場的資金結構分析

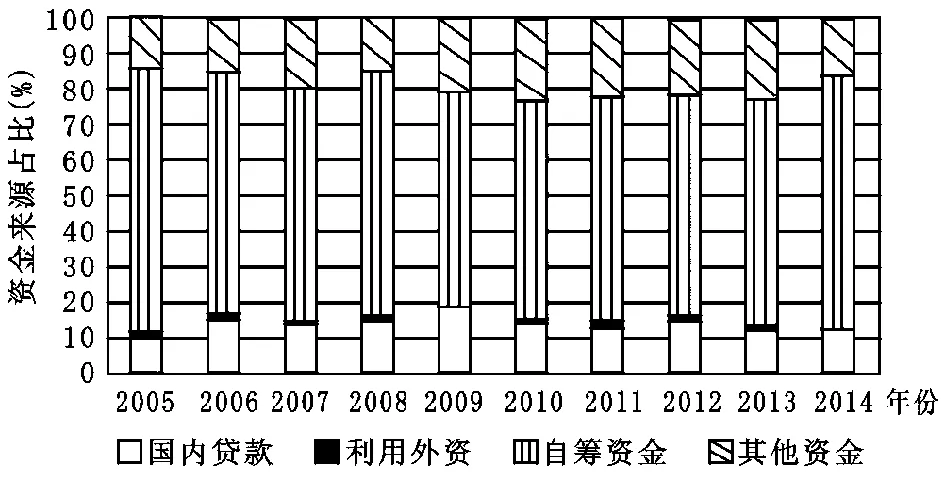

2005—2014年長沙市房地產市場各項資金來源數量見圖1,相對占比見圖2。從圖1、圖2可見,長沙市房地產市場四種資金來源的數量與結構差異巨大,資金來源數量基本保持上漲趨勢,而針對某單一年份的資金來源結構則反復波動,具體表現為:在國內貸款上,從所取得的資金總量看,長沙市房地產市場國內貸款金額逐年上升,2014年達到122.97億元。在資金結構方面,國內貸款占比額常年保持在10%—15%之間,波動較小。這主要歸功于多年來當地銀行加強貸款管理,提高貸款準入門檻,投資者趨于理性等。在利用外資上,隨著我國市場化程度的提升,大量外來資金涌入房地產行業,吸引外資總量穩步上升。但從占比來看,利用外資對房地產市場資金來源的貢獻率較小,保持在1.4%—4%之間。相比國內貸款、利用外資、自籌資金三種資金來源,其他資金增長平穩,從2009年開始一直保持20%的資金占有率,2014年稍有下降,但仍具有較大的潛力。尤其是隨著我國經濟轉型、市場經濟加快發展,未來房地產行業的融資渠道將逐步拓寬,其他資金將成長為房地產開發資金的主要來源。自籌資金是長沙市房地產市場中主要的資金來源方式,遠遠高出其他三種融資方式,平均占總資金來源的74.1%。2005—2014年總體上呈現穩步上升趨勢,2009年受國際金融危機影響出現輕微波動。根據《中國人民銀行關于進一步加強房地產信貸業務管理的通知》:“房地產開發企業申請銀行貸款,其自有資金(指所有者權益)應不低于開發項目總投資的30%。”這是房地產市場自籌資金占比較高的原因。

圖1 2005—2014年長沙市房地產市場各項資金來源占比

圖2 2005—2014年長沙市房地產市場資金來源量走勢

2.3 長沙市房地產價格分析

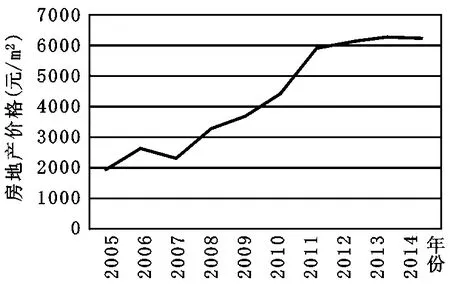

根據2005—2014年長沙市房地產市場報告[14],從2005年開始長沙市房地產價格呈現快速增長的態勢,2007年受到國際金融危機影響房價稍有下降(圖3),2007年之后房地產市場迅速回暖,房價急速攀升,其中2010年、2011年漲幅較大。2010年后,為規范房地產市場,國家陸續出臺“國十一條”、“國五條”等對過快增長的房地產價格進行了“政策轟炸”,致使房價漲幅減緩。總體來看,除“國五條”對樓市進行的實質性價格調整導致房地產價格在2014年稍有下降外,長沙市房地產價格整體上保持上升趨勢。2014年我國進入經濟新常態,以房地產業為代表的傳統產業將進入“經濟飽和期”,再加上國家經濟轉型對房地產行業的沖擊,未來一段時間內長沙市房地產價格將極有可能增速減緩甚至下降。

圖3 2005—2014年長沙市房地產價格

3 數據來源和研究方法

3.1 數據來源與預處理

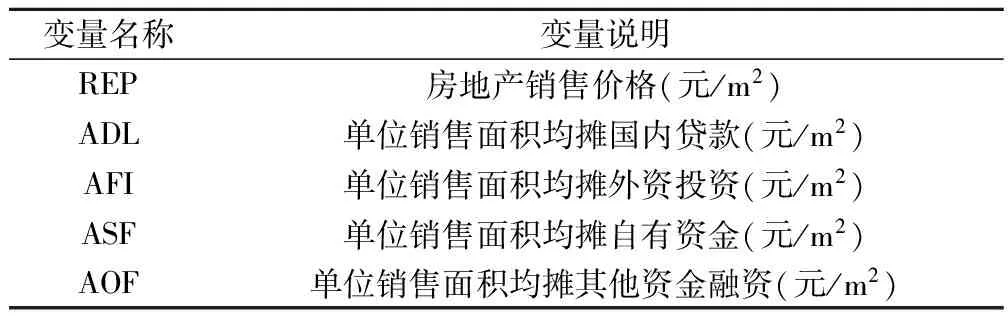

本文數據主要來源于2003—2015年《中國房地產統計年鑒》、2005年《湖南省統計年鑒》、2015年《長沙市統計年鑒》。在房地產市場資金來源劃分的基礎上,為了保證在數據單位相同的前提條件下進行研究,本文主要使用單位銷售面積上分攤的各種投資額作為分析數據。

3.2 研究方法

首先,本文對2005—2014年長沙市各來源途徑資金的單位銷售面積均攤投資額與房地產價格的時間序列進行了單位根檢驗,并對不平穩數據進行了差分處理。其次,對已平穩的數據進行了格蘭杰因果關系檢驗,進一步指出資金來源與房地產價格之間的相互關系(表1)。

表1 房地產市場資金來源與房地產價格關系分析變量

單位根檢驗:進行格蘭杰因果關系檢驗的前提是時間序列平穩,單位根檢驗的主要目的是判斷時間序列數據中是否含有單位根。單位根會影響數據的平穩性,產生偽回歸現象。本文使用ADF檢驗(Augmented Dickey-fuller)對長沙市房地產市場四種資金來源的時間序列和長沙市房地產市場價格的時間序列進行檢驗,若存在單位根,則對數據進行差分處理,最優滯后階數可通過SC與AIC相等時的數值確定。檢驗結果見表2。

表2 單位根檢驗結果

注:*、**、***分別表示在10%,5%,1%水平上的顯著性。REP經過二階差分處理后仍存在單位根,因此對原數據取對數,重新得到的數據經過二階差分處理后平穩。

格蘭杰因果關系檢驗[17]:該檢驗方法為2003年諾貝爾經濟學獎得主克萊夫·格蘭杰所開創,主要用于分析經濟變量之間的因果關系。他給格蘭杰因果關系的定義為“依賴于使用過去某些時點上所有信息的最佳最小二乘預測的方差。”格蘭杰因果關系檢驗是基于歷史數據對未來變量之間的因果關系進行探討,通過此方法得出的變量關系對將來房地產市場調控具有重要的指導作用[18]。

其基本思想是:兩個給定的時間序列Xt[19]、Yt,在包含過去值的條件下,添加Xt的過去值后對Yt的預測效果顯著好于單獨由Yt的過去值對Yt的預測效果。即Xt有助于Yt預測精度的改善,則可判斷Xt是Yt引起變化的原因。反之,則稱Yt是Xt引起變化的原因;若同時成立,則稱Xt和Yt互為因果關系[9-12]。檢驗要求估計的回歸公式為:

(1)

(2)

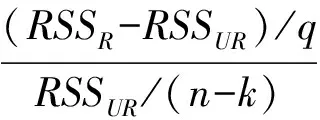

式中,白噪音u1t和u2t假定為是不相關的。原假設為H0:α1=α2=…=αq=0,即滯后項x不屬于此回歸。為了檢驗該假設,用F檢驗,即:

(3)

它遵循自由度為q和(n-k)的F分布。式中,n為樣本容量;q表示等于滯后項x的個數,即有約束回歸方程中待估參數的個數;k為無約束回歸中待估參數的個數。如果在選定的顯著性水平α上計算的F值超過臨界Fα值,則拒絕零假設,這樣滯后x項就屬于此回歸,表明x是y的原因。同樣,為了檢驗y是否是x的原因,可將變量y與x相互替換,重復以上的步驟即可。

4 結果分析

本文通過對四種資金來源方式與房地產價格五組數據進行單位根檢驗,其中房地產價格在經過二階差分處理后仍有單位根,對其取對數的二階差分經檢驗無單位根,進而應用格蘭杰因果關系檢驗探討資金來源與房地產價格之間的關系。得出以下結論:①長沙市房地產價格的變動將引起其他資金來源方式的變動。②國內貸款在利用外資和自有資金與房地產價格之間并不存在顯著的因果關系。本文應用Eviews 6.0軟件分別對四種資金來源與房地產價格應用格蘭杰因果關系檢驗,檢驗結果見表3。

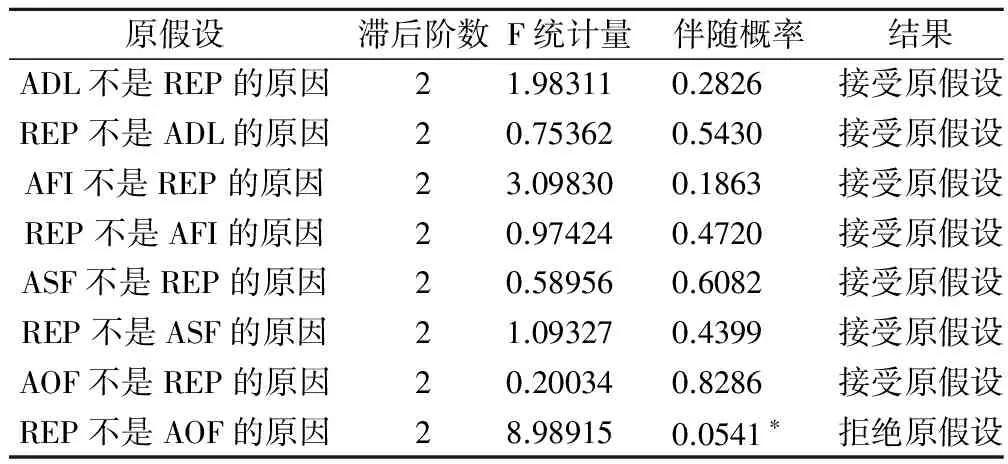

表3 格蘭杰因果關系檢驗

注:*表示在10%水平上顯著。

國內貸款在利用外資與自籌資金的變化與房地產價格的波動并不存在關聯。經過格蘭杰因果關系檢驗,國內貸款在利用外資和自籌資金與房地產價格均未通過顯著性檢驗,與房地產價格之間無格蘭杰因果關系。根據2005—2014年的統計數據發現,長沙市房地產全行業國內貸款所占的總份額為8.49%,且每年變化幅度為0.6%—2%,常年保持穩定,并不會對長沙市房地產價格帶來較大的影響。同時,隨著近年來我國房地產行業貸款管理日漸完善、準入門檻提高,波動性將會越來越小。此外,由于投資者逐漸趨于理性化,將進一步減少對房地產價格的沖擊。

從圖2可見,利用外資為長沙市房地產市場占比最小的資金來源方式,且常年來基本保持穩定,與房地產價格波動不同步。自有資金作為房地產市場的主要資金來源,常年占據較大數額的資金來源占有率,雖然也有較小尺度的波動,但從圖1和圖3相比較的結果來看,這兩者并不存在明顯的協同關系。因此,根據幾何和數據分析,自有資金并不是長沙市房地產價格變化的主要原因。

其他融資方式的變動受房地產價格的影響。房地產價格的變化將引起其他融資方式的資金變動。改革開放以來,海外經濟迅猛發展,為我國市場經濟注入了新鮮活力。隨著我國經濟制度改革深入推進,民間和外來資本的壯大為房地產行業的發展提供了強有力的支撐,方便靈活的融資特點使其逐漸成為長沙市房地產行業融資的主要方式。房地產價格作為房地產市場興衰的指向針,房地產市場的各方參與者對此尤為敏感,他們會隨著房地產價格的改變迅速做出反應,致使其他資金來源方式發生協同性質的改變。從圖1和圖3相比較的結果來看,房地產利用外資與其他融資方式呈現出明顯的協同關系。因此,無論從幾何還是數據方面均可看出房地產其他融資方式與房地產價格之間存在較強的因果關系。

本文將長沙市房地產市場的資金來源劃分為國內貸款、利用外資、自籌資金和其他資金,在前人探討單一資金來源方式與房地產價格關系的基礎之上,通過引入格蘭杰因果關系檢驗全面探討了四種資金來源方式與房地產價格之間的因果關系。該方法的優點在于:可利用時間序列對未來資金來源方式與房地產價格的影響關系做出預測,并對從資金來源角度探討調節長沙市房地產價格提供理論依據。

5 政策建議

目前我國針對房地產行業的發展出臺了一系列的政策方針,但總體來說實施效果并不樂觀,因為各地的房地產行業發展水平不同,呈現不同的特點。本文在對以上關于長沙市房地產狀況進行分析后,提出以下幾點建議:

加強民營資本管理:隨著改革開放的推進,近些年來民營企業不斷壯大,大量民間資本注入到各行各業。由于房地產業具有追求高利潤和資本密集的特性,造成大量資本滯留在房地產行業,民間資本參與房地產市場的途徑主要是新型融資方式,如房地產股票、債券的買賣流通,因此加強民間資本管理是完善其他資金來源的前提條件。

拓展與完善投融資渠道:在本文的分析中,房地產價格是引起其他融資方式改變的主要原因。與國外相比,我國金融業起步較晚。眾所周知,金融業與房地產行業存在著千絲萬縷的聯系,金融業的緩慢發展直接導致我國房地產行業融資渠道的單一性,進而導致房價波動較大。房價的波動將會吸引更多房地產市場的投資者做出反應,無論是房地產基金、股票、債券的持有者,還是銀行、房地產開發商均會迅速地對房地產價格做出反應決策。尤其是對像我國這樣以房地產業作為支柱產業的國家來說,房地產業的發展波動對各行各業產生的影響是不容小覷的。就目前西方發達國家的房地產融資模式來說,已形成了以房地產信托投資基金(REITs)為核心、以傳統融資渠道為基礎的多元化融資模式[13,14]。雖然我國的其他新型融資方式發展較為迅速,但與西方發達國家仍存在著一定的差距。為了保證長沙市房地產行業的健康平穩發展,政府應大力拓展融資渠道和投資渠道,如發行股票、債券等,以增加房地產行業的資金投入并使各種融資金額達到合適的配比,同時拓寬融資渠道,這樣才有益于推動長沙市市場經濟的發展,更進一步推動長沙市房地產市場未來的平穩走向。

合理使用自籌資金、銀行貸款與外資:以上研究分析表明,雖然對長沙市房地產價格起主要作用的是其他融資方式,但并不能否定國內貸款、利用外資和自籌資金與房地產價格之間的關系。根據大量的國內學者分析,自籌資金在短期調節方面具有重要的作用,較短時間內對自籌資金進行調節將對房地產價格的調節具有重要的影響。從圖1可見,自籌資金一直是長沙市房地產市場資金來源的主要方式,伴隨著樓市調控和銀根縮緊而遙遙領先于其他三種融資方式;銀行貸款也是支撐房地產發展的主要動力,多年來為長沙市房地產市場發展起到了重要的推動作用。利用外資對房地產價格的影響體現在短時間內大量“外錢”的融入將會導致房地產市場的投機行為,引起房地產價格的大幅度波動。因此,在穩定房地產價格、促進國家經濟轉型的今天,首先應根據市場需求調整銀行信貸。

本文從較長的時間尺度來研究房地產市的發展,雖然并未得出銀行貸款與房地產價格存在較強的因果關系,但根據任瀟瀟的分析,銀行貸款在短時間內對房地產價格的影響是十分顯著的[15],因此政府可通過對銀行信貸金額和貸款發放速度的短期調整來實現對房地產價格的調控。在自籌資金方面,根據有關學者的研究表明,在較短時間內房地產市場的投資增長率將會引起自籌資金進入房地產市場的頻率變化,這進一步表明在趨利效應下,較多投機者將進入房地產市場進行投機買賣,對房價將產生較大的影響。因此,廣大的投資個人和企業需要加強資金管理,多渠道投資,避免資金蜂涌至房地產行業而引起房地產的泡沫破碎,導致房價不穩定而帶來嚴重的經濟損失。

針對外來投資,國家應構建多方面的標準,適當鼓勵外資進入房地產開發領域,引導外資進入如不同類型的房產開發企業,改善房地產業的供應結構。同時,房地產價格的波動將對以上三種資金來源方式的變動起到推動作用,房地產市場的各方參與者對房地產價格均具有較強的敏感性,各方都會根據房地產價格的上升或下降相應增加投資額或減少投資額,進一步降低損失或擴大收益而導致房價的大幅波動,這是值得重視的。

[1]Luca Agnello,Davide Furceri,Ricard M Sousa.Discretionary Government Consumption,Private Domestic Demand and Crisis Episodes[J].Open Economies Review,2013,241.

[2]Pandit K,Bagchi-sen S.The Spatial Dynamics of US Fertility,1970-1990[J].Growth and Change,1993,242.

[3]況偉大.預期、投機與中國城市房價波動[J].經濟研究,2010,(9)∶67-78.

[4]況偉大,李濤.土地出讓方式、地價與房價[J].金融研究,2012,(8)∶56-69.

[5]瞿方業,冰刀,馬紅漫,等.住房總值超GDP兩倍引發二次房改之爭[N].中國改革報,2009-09-17-003.

[6]陳春陽.淺談國內民間資本對房地產市場的影響[J].科技致富向導,2011,(33)∶188.

[7]李樹丞,曾華瓏,李林. 房地產價格波動對貨幣政策傳導的作用研究[J].財經理論與實踐,2008,06∶17-21.

[8]曾華瓏.我國貨幣政策與房地產價格的互動關系及其實證研究[D].長沙:湖南大學碩士學位論文,2008.

[9]薛晴.西安市房地產資金來源結構與房地產價格波動的關系分析[J].西北大學學報(哲學社會科學版),2011,(3)∶36-40.

[10]黃善林,盧新海.武漢市房地產價格與開發資金來源關系研究[J].華中科技大學學報(社會科學版),2009,(1)∶99-103.

[11]張清勇.房價和地價的因果關系——基于文獻的討論[J].中國土地科學,2008,(12)∶68-75.

[12]葉貴,朱科衛,張繼紅.房價與地價的因果關系研究——基于重慶的實證檢驗[J].中國土地科學,2016,(6)∶62-70.

[13]Saban Nazlioglu,Alper Gormus,Ugur Soytas.Oil Prices and Real Estate Investment Trusts(REITs):Gradual-Shift Causality and Volatility Transmission Analysis[J].Energy Economics,2016,

[14]Ren Wang,Jie Hou,Xiaobei He.Real Estate Price and Heterogeneous Investment Behavior in China[J].Economic Modelling,2017,60.

[15]任瀟瀟.我國房地產發展與其資金來源結構的關系研究[D].成都:西南財經大學碩士學位論文,2012.

ResearchonRelationshipBetweenRealEstatePriceandSourcesofFundsTakingChangshaCityasanExample

XU Yan-shen,LEI Guo-ping

(Land Management Institute,Northeastern University,Shenyang 110004,China)

This paper explored the impact mechanism of the real estate price,and aimed to inhabit the overgrowth of the real estate price,which was the hot spot of our public departments decision-making and scholars′ study.From the sources of funds,faced with the nowadays situation,based on the relevent statisitical yearbook of the real estate,this paper tried to analyze the sources fund of Changsha——the core city of Changzhutan Urban Agglomeration,and took the advantage of Granger causality test to find out the relationship between fund sources and the price of Changsha real estate.The main conclusions included below:①Changsha,as one of the most important cities in Changzhutan Urban Agglomeration,the real estate price of it continued to rise sharply,the market capital structure of the real estated with the largest proportion of self-financing,the stable share of domestic loans,and the use of foreign capital and other funds in the next period of time would be the main driving force the real estate of market capital growth.②Changes in real estate prices would cause the fluctuations in other funds in the long run.③Domestic loans,the use of foreign capital and its own funds could not be the starting point of the flexible measures to regulate the real estate price.Changsha,in the future,should strengthen private capital management,broaden the channels of capital sources and investment channels,also should pay attention to multi-source comprehensive control and other channels to achieve the healthy development of the real estate industry.

sources of funds;real estate price;Granger causality test;Changsha City

10.3969/j.issn.1005-8141.2017.04.011

F299.23

A

1005-8141(2017)04-0442-05

2017-02-22;

2017-03-25

國家自然科學基金項目(編號:41671520)。

徐彥申(1993-),女,吉林省通化人,碩士研究生,主要從事土地資源利用方面的研究。

雷國平(1963-),男,黑龍江省青岡人,教授,主要從事土地利用規劃與土地管理研究。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33