執行簡并稅率政策需完善的幾個問題

2017-12-07 06:30:12邢國平楊廣水

稅收征納 2017年11期

邢國平 楊廣水

執行簡并稅率政策需完善的幾個問題

邢國平 楊廣水

《財政部、國家稅務總局關于簡并增值稅稅率有關政策的通知》(財稅[2017]37號以下簡稱財稅[2017]37號)明確:“自2017年7月1日起,簡并增值稅稅率結構,取消13%的增值稅稅率。”即:在購進農產品時不再允許憑收購發票和銷售發票按13%扣除率計算抵扣進項稅了,同時在第二條明確“營業稅改征增值稅試點期間,納稅人購進用于生產銷售或委托受托加工17%稅率貨物的農產品維持原扣除力度不變。”即:納稅人購進用于生產銷售或委托受托加工17%稅率貨物的農產品進項稅,仍按13%計算抵扣(2%部分被稱為加計扣除額),這顯然是在營改增試點期間對生產銷售或委托受托加工17%稅率貨物企業的支持,但在執行過程中有幾個問題需要完善和解決。

一、加計扣除額的計算方法問題

財稅[2017]37號只明確了“維持原扣除力度不變”,但沒明確加計扣除額的計算方法,在執行中會出現按不含稅計算和按含稅計算兩種情況:按不含稅計算,即直接按領用額乘以2%扣除;按含稅計算,即:將領用額先按11%換算成不含稅價,然后再乘以2%計算求得,筆者傾向按含稅計算。

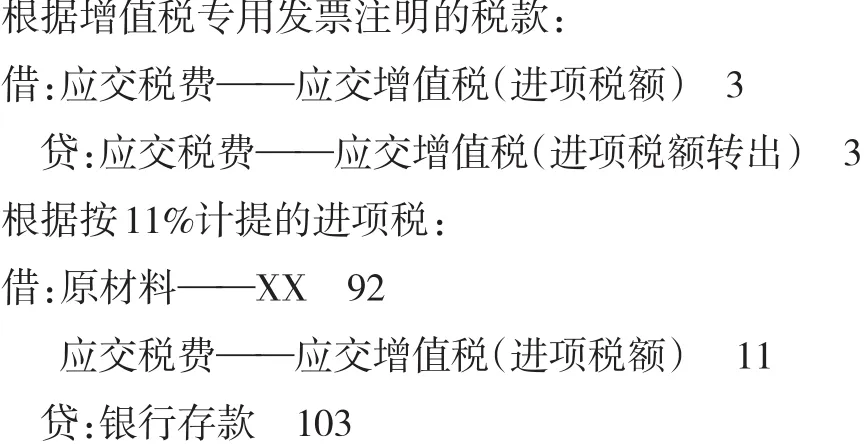

二、取得3%增值稅專用發票其注明的稅款是否抵扣問題

財稅[2017]37號規定:“從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人取得增值稅專用發票的,以增值稅專用發票上注明的金額和11%的扣除率計算進項稅額。”那么發票上注明的3%的進項稅額是否還允許抵扣沒有明確,執行中容易引起爭議。筆者認為應當在按11%的扣除率計算進項稅額時,做進項稅額轉出處理。

例如:甲工業加工企業從某按照簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人購買農產品一批,含稅價103萬元,取得稅務機關代開的增值稅專用發票,注明價款100萬元,稅額3萬元,應提進項稅額為100×11%=11(萬元),成本為100-11+3=92(萬元),款項已通過銀行支付,增值稅專用發票已通過認證。

三、納稅人取得農產品發票抵扣的問題

財稅[2017]37號規定從適用簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人,取得自開或者稅務部門代開的普通發票,是否允許繼續計提進項稅額沒有明確。

財稅[2017]37號規定,除在“營業稅改征增值稅試點期間,納稅人購進用于生產銷售或委托受托加工17%稅率貨物的農產品維持原扣除力度不變”外,“納稅人購進農產品,取得一般納稅人開具的增值稅專用發票或海關進口增值稅專用繳款書的,以增值稅專用發票或海關進口增值稅專用繳款書上注明的增值稅額為進項稅額;從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人取得增值稅專用發票的,以增值稅專用發票上注明的金額和11%的扣除率計算進項稅額;取得(開具)農產品銷售發票或收購發票的,以農產品銷售發票或收購發票上注明的農產品買價和11%的扣除率計算進項稅額。”同時還規定,《增值稅暫行條例》第八條第二款第(三)項和本通知所稱銷售發票,是指農業生產者銷售自產農產品適用免征增值稅政策而開具的普通發票。

《財政部、國家稅務總局關于免征部分鮮活肉蛋產品流通環節增值稅政策的通知》(財稅[2012]75號)第三條關于“《增值稅暫行條例》第八條所列準予從銷項稅額中扣除的進項稅額的第(三)項所稱的‘銷售發票’,是指小規模納稅人銷售農產品依照3%征收率按簡易辦法計算繳納增值稅而自行開具或委托稅務機關代開的普通發票”的規定同時廢止。也就是說:一般納稅人從適用簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人取得自行開具或委托稅務機關代開的農產品普通發票,包括增值稅普通發票和其他普通發票不再作為一般納稅人計提進項稅的依據。

但財稅[2017]37號沒有直接明確,是從各條款的含義中分析出來的,況且還明確“納稅人從批發、零售環節購進適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發票,不得作為計算抵扣進項稅額的憑證”,似乎從適用簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人,取得自行開具或委托稅務機關代開的農產品普通發票還可以計提進項稅。因此,目前大多數一般納稅人和適用簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人,還不知道該文件有此含義,還在繼續取得和開具普通發票,況且只有在事后稅務人員檢查時才能發現,給一般納稅人購進農產品抵扣進項稅帶來潛在風險。因此,筆者建議既然是政策就應該有明文規定,而不能用含義表示,希望盡早明確。

四、在《本期抵扣進項稅額結構明細表》中如何填報沒有明確

財稅[2017]37號下發后,《國家稅務總局關于調整增值稅納稅申報有關事項的公告》(國家稅務總局公告2017年第19號)明確,購進時按11%計提的進項稅填入《增值稅納稅申報表附列資料(二)》(本期進項稅額明細)第6行“農產品收購發票或者銷售發票”欄目;領用時按2%計算的加計扣除額填入第8a行“加計扣除農產品進項稅額”欄目。但沒有明確在《本期抵扣進項稅額結構明細表》中如何填報,有人建議把這部分加計扣除額填入《本期抵扣進項稅額結構明細表》的第4行“13%稅率的進項”欄目,但“金額”沒法填:按實際領用額填,不但與以前申報的金額重復,該表自動計算的稅額也不對(不符合邏輯);將按2%計提的加計扣除額填入稅額欄,自動計算的“金額”也與以前申報的金額重復,因此,建議盡早明確。

五、對6月30前取得的發票如何計提進項稅有待明確

財稅[2017]37號明確從2017年7月1日起執行,但沒有明確對取得2017年6月30日以前的發票如何處理。筆者認為依照增值稅專用發票認證抵扣政策和以往的慣例,一般納稅人取得的在2017年6月30日前按13%稅率開具的增值稅專用發票,可在現行規定的抵扣時間內認證抵扣進項稅;從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人取得的在2017年6月30日前按3%稅率開具的增值稅專用發票,應在現行規定的抵扣時間內認證、并按注明的稅款申報抵扣進項稅,不得按11%的扣除率計算抵扣;取得的在2017年6月30日前開具的收購發票或者銷售發票(包括從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人取得自行開具或其委托稅務機關代開的普通發票),可按原政策13%的扣除率計算抵扣進項稅,時間應限定在8月31日以前。不過國家稅務總局也應予明確。