貨到票未到的財稅處理

2017-12-07 06:30:10劉小玲周學斌

稅收征納 2017年11期

劉小玲 周學斌

貨到票未到的財稅處理

劉小玲 周學斌

企業在日常的生產經營過程中,存貨占有相當大的比重。如何可靠計量存貨的成本、如何做好庫存管理自然成為重中之重。對由于付款不及時等多種原因,購入的存貨常常出現的發票不能及時到達的情形,為了準確地反映資產、負債、成本的需要,基于會計的重要性原則,應對此類存貨做“暫估入賬”處理。

暫估,是指按照現行會計準則實質重于形式、重要性以及謹慎性的質量要求,在具體的會計業務處理中,一種與預計負債不完全相同的業務。暫估也是指本月存貨已經入庫,但采購發票尚未收到,不能確定存貨的入庫成本。月底時為了正確核算企業的庫存成本,需要將這部分存貨暫估入賬。暫估業務可簡單地理解為貨到票未到的業務。

按照《財政部關于印發〈增值稅會計處理規定〉的通知》(財會[2016]22號)的規定,一般納稅人購進的貨物等已到達并驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應在月末按貨物清單或相關合同協議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬。下月初,用紅字沖銷原暫估入賬金額,待取得相關增值稅扣稅憑證并經認證后,按應計入相關成本費用或資產的金額,借記“原材料”、“庫存商品”、“固定資產”、“無形資產”等科目,按可抵扣的增值稅額,借記“應交稅費——應交增值稅(進項稅額)”科目,按應付金額,貸記“應付賬款”等科目。

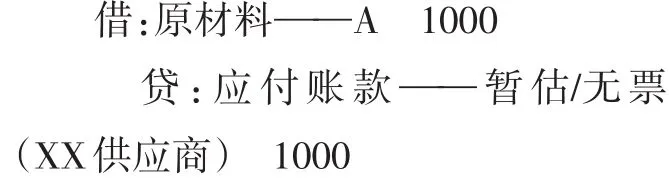

舉例:某公司購進原材料A一批用于生產商品B(可以取得增值稅專用,稅率17%),原材料已驗收入庫,但尚未收到發票。合同約定材料價格共計1 170元(含稅)。會計處理為:

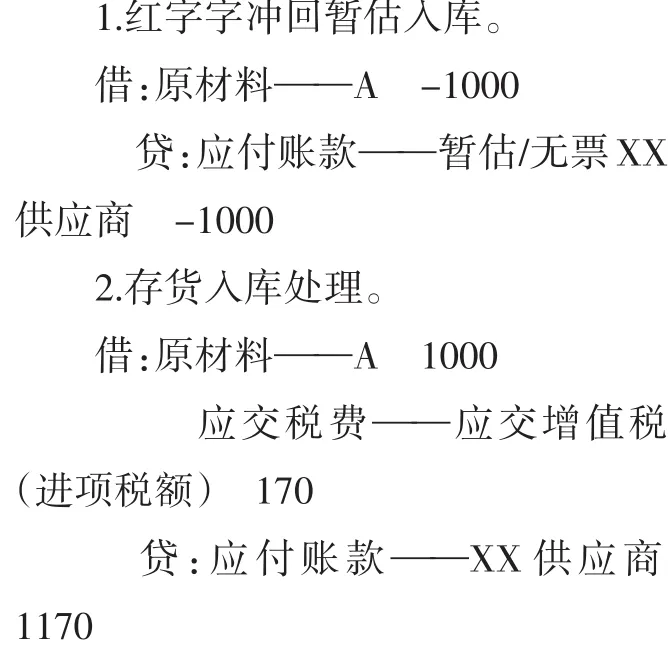

按照規定,暫估入庫要在次月月初紅字沖回,但在實際工作當中,如果當月發票還是沒有收到,月初沖回月末再次暫估,會無形中加大工作量,一般是在收到發票時再沖回。所以,暫估入賬在收到發票時,應同時作兩筆業務分錄處理:

未取得發票的,在企業所得稅處理上,《國家稅務總局關于進一步加強普通發票管理工作的通知》(國稅發[2008]80號)規定:“納稅人使用不符合規定發票特別是沒有填開付款方全稱的發票,不得允許納稅人用于稅前扣除、抵扣稅款、出口退稅和財務報銷。”《國家稅務總局關于加強企業所得稅管理的意見》(國稅發[2008]88號)規定:“不符合規定的發票不得作為稅前扣除憑據。”《進一步加強稅收征管若干具體措施》(國稅發[2009]114號)規定:“未按規定取得合法有效憑據不得在稅前扣除。納稅人所取得的發票,填寫項目必須齊全,內容必須真實,否則將不得在稅前扣除。”

從上述規定可以看出,《企業所得稅法》第八條規定的“實際發生”,要求必須提供必要的證據(即合法有效憑據)。合法憑據是指企業的記賬所依據的原始憑證,如經濟合同、收付款單據、收發貨單據、身份證復印件等等,其中,按照屬于稅務發票開具范圍的,還必須取得發票。

《國家稅務總局關于企業所得稅若干問題的公告》(國家稅務總局公告2011年第34號)規定:“企業當年度實際發生的相關成本、費用,由于各種原因未能及時取得該成本、費用的有效憑證,企業在預繳季度所得稅時,可暫按賬面發生金額進行核算;但在匯算清繳時,應補充提供該成本、費用的有效憑證。”所以,預繳企業所得稅期間,納稅人未按規定取得發票可以不作納稅調整處理,但在年度企業所得稅匯算清繳結束前,即次年5月31日前仍未取得發票的,則應當將暫估成本做納稅調增處理。

在納稅調整之后5年內取得發票的,根據《國家稅務總局關于企業所得稅應納稅所得額若干稅務處理問題的公告》(國家稅務總局公告2012年第15號)的規定,對企業發現以前年度實際發生的、按照稅收規定應在企業所得稅前扣除而未扣除或者少扣除的支出,企業做出專項申報及說明后,準予追補至該項目發生年度計算扣除,但追補確認期限不得超過5年。企業由于上述原因多繳的企業所得稅稅款,可以在追補確認年度企業所得稅應納稅款中抵扣,不足抵扣的,可以向以后年度遞延抵扣或申請退稅。

虧損企業追補確認以前年度未在企業所得稅前扣除的支出,或盈利企業經過追補確認后出現虧損的,應首先調整該項支出所屬年度的虧損額,然后再按照彌補虧損的原則計算以后年度多繳的企業所得稅款,并按前款規定處理。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48