財務分析在圖書發(fā)行企業(yè)籌資決策過程中的探索應用

2017-12-13 08:31:03吳麗麗福建省新標準文化發(fā)展中心

消費導刊 2017年19期

吳麗麗 福建省新標準文化發(fā)展中心

財務分析在圖書發(fā)行企業(yè)籌資決策過程中的探索應用

吳麗麗 福建省新標準文化發(fā)展中心

企業(yè)在發(fā)展的過程中,隨著企業(yè)的戰(zhàn)略發(fā)展方向,企業(yè)的業(yè)務需求和企業(yè)運營模式的改變等都會對企業(yè)的資金出現(xiàn)不同的需求,為企業(yè)管理層提供財務分析,資金來源分析,資金風險控制以及財會處理方案是財務部門的一項重要工作,本文對某圖書發(fā)行企業(yè)提出融資需求時財務部門所做的幾項工作進行闡述,探討財務部門如何在企業(yè)融資中起到應有的作用。

融資 決策分析 供應鏈區(qū)塊鏈

一、融資需求的出現(xiàn)

某圖書發(fā)行企業(yè)是國內(nèi)中型圖書發(fā)行企業(yè),2016年銷售收入6000萬元,銷售凈利潤5%,現(xiàn)金股利支付率40%,由于預測2017年,企業(yè)在互聯(lián)網(wǎng)銷售上會有大幅度增長,線上推廣商家增長,企業(yè)預計業(yè)務將增長30%,財務部門根據(jù)企業(yè)的業(yè)務增長,預判將出現(xiàn)資金缺口,提交企業(yè)管理層,管理層要求財務具體分析資金缺口以及做融資建議,因此財務根據(jù)歷年企業(yè)運營情況做出分析報告。

(表1)2016年圖書發(fā)行企業(yè)資產(chǎn)負債表(簡化) 2016年12月31日

(表2)2017年某圖書發(fā)行企業(yè)預計資產(chǎn)負債表(簡化) 2017年12月31日(預計)

從預測表中,可以通過公式計算,得出預計內(nèi)部融資量:6000*(1+30%)*5%*(1-40%)=234萬元,因此為滿足預計業(yè)務增長,需外部融資資金缺口為:新增資產(chǎn)—內(nèi)部融資金額=900—234=666萬元;財務部門考慮到業(yè)務增長打個安全系數(shù),同時考慮到操作的便利性,因此向管理層建議融資規(guī)模為700萬元。

二、企業(yè)經(jīng)營階段的判定

每個企業(yè)在不同的發(fā)展階段,融資的風險是不同的。企業(yè)根據(jù)起經(jīng)營狀況可分為以下幾個階段:

1.創(chuàng)業(yè)階段:某圖書發(fā)行企業(yè)成立13年的時間,前三年為創(chuàng)業(yè)階段,在產(chǎn)品選擇,人員配置,流通環(huán)節(jié),代理商選擇上做了大量的工作,業(yè)務逐步步入正軌。

2.波動階段:某圖書發(fā)行企業(yè)在走過創(chuàng)業(yè)階段的3年后,由于全國市場的調(diào)整,線下代理商的變更等因素,在產(chǎn)品的銷售上也出現(xiàn)了3—4年的波動期;

3.穩(wěn)定及增長階段:由于及時調(diào)整企業(yè)的經(jīng)營方向,以及規(guī)范經(jīng)銷商的管理,某圖書發(fā)行企業(yè)目前正處于穩(wěn)定增長和加速增長階段,某圖書發(fā)行企業(yè)財務特別對近六年來的銷售數(shù)據(jù)進行統(tǒng)計,詳細見表3:

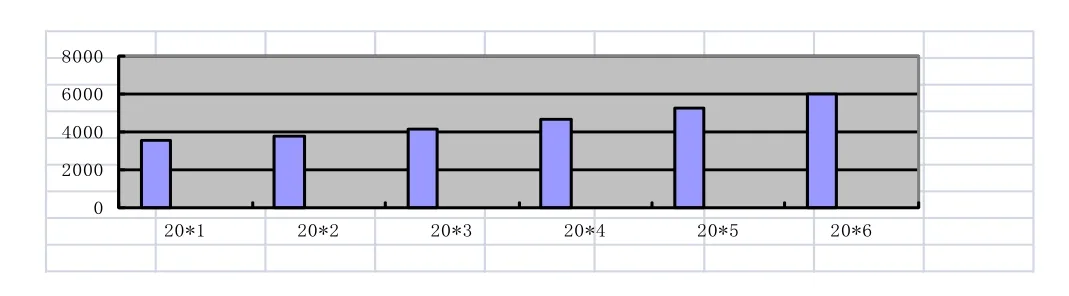

(表3)2010至2016某圖書發(fā)行企業(yè)銷售額統(tǒng)計表(單位:萬元)

歷年銷售額數(shù)據(jù)如下:20*0年銷售額:3242萬元,20*1年銷售額:3501萬元,2012年銷售額:3782萬元,2013年銷售額:4122萬元,2014年銷售額:4617萬元,2015年銷售額:5217萬元,2016年銷售額6000萬元(詳見表3柱狀圖)。

通過數(shù)據(jù)比較可以得出2011年業(yè)務增長比例為8%,2012年業(yè)務增長比例8%,2013年業(yè)務增長比例9%,2014年業(yè)務增長12%,2015年業(yè)務增長13%,2016年業(yè)務增長比例15%,因此根據(jù)業(yè)務部門的預計及市場預測2017年由于互聯(lián)網(wǎng)銷售以及簽約經(jīng)銷商的增加,預計增長30%的預測是比較準確的。企業(yè)并不是處在危機階段和收縮階段。對外融資的風險系數(shù)較低。

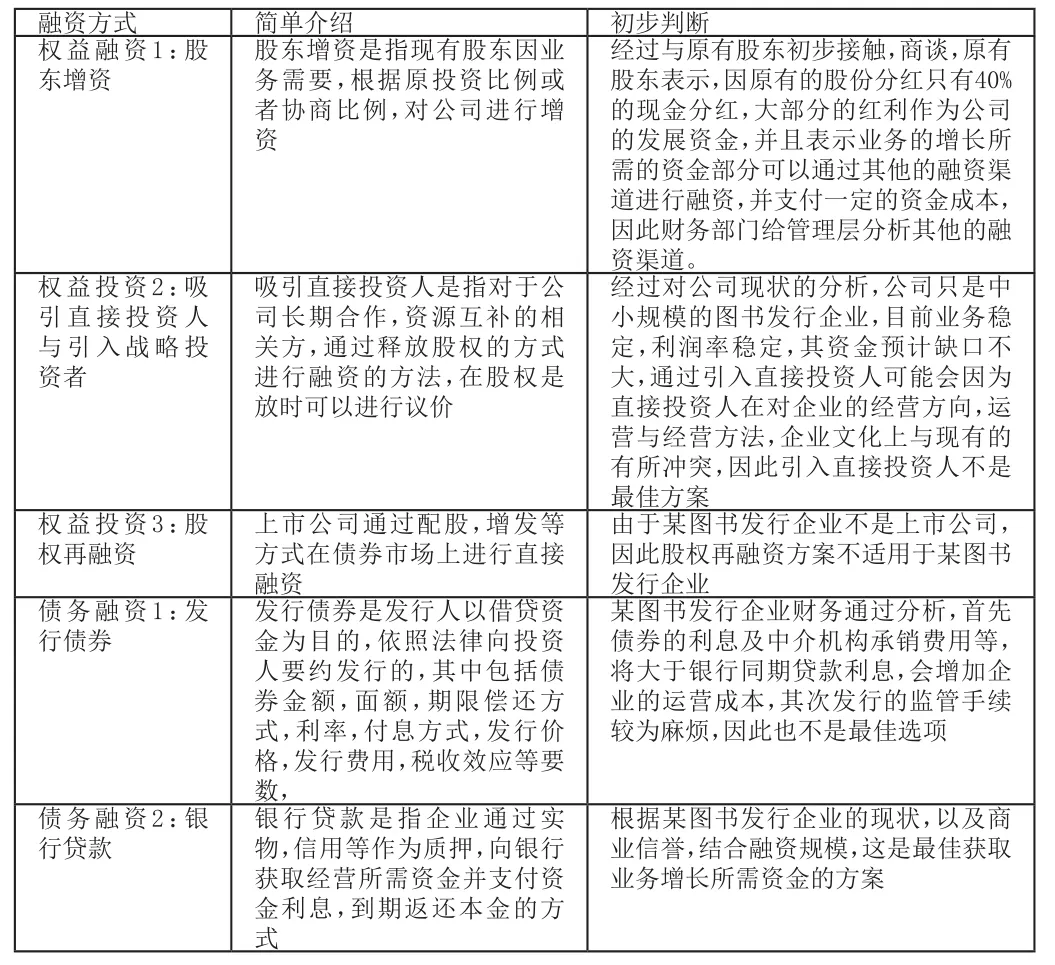

三、比較常用的幾種融資方式及初步判斷

針對某圖書發(fā)行企業(yè)融資需求的出現(xiàn)和融資金額的確定,財務部門還對各種融資方式進行比較及初步判斷(見表4),并將初步判斷提供管理層決策作為決策依據(jù)。

(表4)各種融資方式的簡單說明及初步判斷

通過以上表格的對比,某圖書發(fā)行企業(yè)的管理層根據(jù)財務部門提供的分析報告以及與銀行進行的初步溝通,很快就作出了決策:2017年因業(yè)務增長預期所需資金的解決方案為銀行貸款并要求財務部門與銀行具體接洽,落實。

四、引入?yún)^(qū)塊鏈理念,分散企業(yè)貸款風險

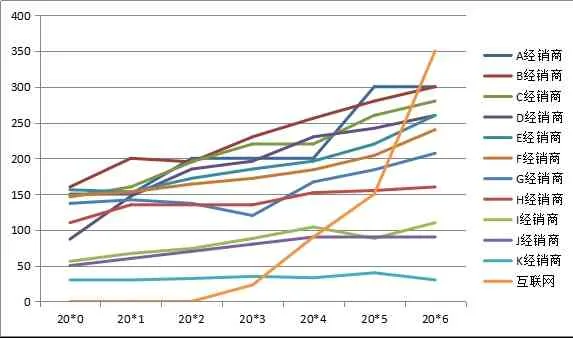

為了與銀行接洽,落實貸款及還款方案,某圖書發(fā)行企業(yè)首先對企業(yè)新增業(yè)務所需資金的使用情況進行預測,為了得到準確的預測值,某圖書發(fā)行企業(yè)首先分析歷年來圖書發(fā)行資金占用情況,因為圖書發(fā)行過程中,圖書先放給代理商代銷,銷售后進行月結是業(yè)內(nèi)的常態(tài),同時由于互聯(lián)網(wǎng)銷售的時間要求,需要大量的現(xiàn)貨庫存,這兩項是新增業(yè)務主要的資金占用,經(jīng)過統(tǒng)計2010---2016年,資金占用70%以上的11家總代,以及互聯(lián)網(wǎng)銷售公司資金占用情況如表5:

(表5)資金占用統(tǒng)計表(單位:萬元)

從11家主要經(jīng)銷商每年圖書放張的圖表分析,以及互聯(lián)網(wǎng)銷售可得出:某圖書發(fā)行企業(yè)資金占用主要是經(jīng)銷商占用的庫存資金和近幾年互聯(lián)網(wǎng)銷售所需的備貨,幾年來的資金模式為根據(jù)11家經(jīng)銷商的信用程度及配合度,某圖書發(fā)行企業(yè)給與一定的壓貨資金,其余資金由經(jīng)銷商自行墊付,由于預計2017年業(yè)務增長較快,新增資金全部由某圖書發(fā)行企業(yè)來墊付,對企業(yè)的風險將大幅度增加,而由經(jīng)銷商根據(jù)實際需求墊付資金,對經(jīng)銷商也帶來較大的壓力,為了業(yè)務的拓展及風險的把控,基于以上資料,某圖書發(fā)行企業(yè)與多家商業(yè)銀行結合當今新興的供應鏈區(qū)塊鏈理念進行洽談,最終與廈門國際銀行達成貸款的新模式:由某圖書發(fā)行企業(yè)統(tǒng)一做信用擔保,將資金直接貸款給經(jīng)銷商,某圖書發(fā)行企業(yè)將原來打入成本的銀行利息成本,通過打折的方式讓利給經(jīng)銷商,經(jīng)銷商將貸款資金支付某圖書發(fā)行企業(yè)的進貨資金,然后通過供應鏈區(qū)塊鏈對企業(yè)的經(jīng)營數(shù)據(jù)通過加密的方式進行日常管理,每個月由經(jīng)銷商將銷售額還本付息給銀行設立的還款賬戶,通過引入供應鏈區(qū)塊鏈管理,企業(yè)獲得了業(yè)務發(fā)展所需的資金,銀行通過過程的監(jiān)管,回款得到了保障。

對引入供應鏈區(qū)塊鏈是基于對某圖書發(fā)行企業(yè)的上下游企業(yè)來分析,某圖書發(fā)行企業(yè)與經(jīng)銷商長期合作,供銷關系穩(wěn)定,交易交流密切,同時由于資金大部分分布在幾大經(jīng)銷商,引入供應鏈金融,可以圍繞某圖書發(fā)行企業(yè)為核心企業(yè),管理下游的經(jīng)銷商的資金流和物流,把單個企業(yè)的不可控風險轉化成供應鏈企業(yè)整體的可控風險,同時通過加入供應鏈區(qū)塊鏈聯(lián)盟,運用區(qū)塊鏈數(shù)據(jù)不可修改的特性,將某圖書發(fā)行企業(yè)與主要經(jīng)銷商的各類信息立體獲取,最大限度的保障了銀行,企業(yè),經(jīng)銷商的權益,將風險降到了最低限度。

本文從企業(yè)的資金需求的計算,企業(yè)發(fā)展階段的分析,企業(yè)歷年銷售額的分析以及對11家經(jīng)銷商和互聯(lián)網(wǎng)銷售數(shù)據(jù)的分析入手,到引入供應鏈區(qū)塊鏈與銀行達成全新的貸款協(xié)議,探索了新形勢下財務工作的新任務,提供大家探討。

[1]賀志東著.管理會計操作指南[M].中國工信出版集團出版.

[2]王淑萍、王蓉主編.財務報告分析.[M]清華大學出版社.

[3]唐麗穎編著.中小微企業(yè)風險控制實務[M].中國鐵道出版社.

[4]寧小軍著.自金融[M].中信出版社.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37