上灣選煤廠兩種績效分配方案的比較

2017-12-13 08:31:04楊彥斌神東煤炭集團洗選中心

消費導刊 2017年19期

楊彥斌 神東煤炭集團洗選中心

上灣選煤廠兩種績效分配方案的比較

楊彥斌 神東煤炭集團洗選中心

本文主要簡述了上灣選煤廠五型績效與內部市場化兩種績效分配方案,從實施后員工績效工資數據入手,采用基本數據分析、分位數分析、以及引入計算基尼系數等方法,做出了對兩種績效分配方案的數值分析比較,進而提出對績效分配方案的意見與建議。

內部市場化 五型績效 數值分析 競爭與公平

一、概述

上灣選煤廠隸屬于神華神東煤炭集團洗選中心,是一座特大型現代化礦井型動力煤選煤廠,擴建后年生產能力達到14.0Mt/a。上灣選煤廠設有廠領導,技術辦、安管辦以及綜合辦三個職能部門,一個調度室和三個車間,共有員工82人。

員工工資分為崗位基本工資和績效工資兩部分。其中崗位基本工資是根據公司的薪酬制度執行,基本工資與員工學歷、技能水平、職稱等級等掛鉤,每年套改一次。績效工資公司根據洗選中心的生產運營及五型績效考核得分給洗選中心劃分績效工資總額,然后洗選中心根據各個選煤廠站和下屬部門的五型績效考核得分及其他運營獎罰將績效工資分配到下屬廠站、部門。各個廠站、部門再進行二次分配。

二、五型績效與內部市場化分配方案簡述

(一)五型績效分配方案

五型績效分配方案是將各個考核部門和車間的考核項目分位五類,即安全型、學習型、節約型、創新型和和諧型。廠部每個職能部門根據所轄業務分別負責對應的指標。各個職能部門負責制定相應的考核制度,每月根據各個車間的生產、檢修等運行情況進行打分匯總。薪點數是員工創造績效能力的主要考量指標。將各個車間、部門的薪點數加得到總薪點數。五型績效分配時,按照各車間部門的總薪點數進行工資切塊,然后按照五型績效考核得分進行二次分配,用此方法兼顧了分配的公平性和競爭性。

車間或者部門進行內部分配時,與廠部分配類似。扣除內部獎罰等項目后按照薪點值與班組或者個人的五型績效分數進行分配,車間先分配到班組,然后進行二次分配,部門直接分配到個人。

(二)內部市場化分配方案

為了進一步降低生產成本,提高員工生產經營積極性和創造性,提高經濟效益,洗選中心決定建立內部市場化運作機制。廠部與各車間、職能部門之間形成一級市場,車間與班組之間形成二級市場,班組與員工之間形成三級市場。制定定額和價格體系,實現各級市場主體根據工作量、結算單價和成本支出,以“收入-成本=薪金”的形式確定工資收入,激發員工可持續創效的潛能,達到降本增效的目的。

內部市場化工資分配方案將績效工資進行切塊,工資的70%用以兌現工作量工資,9%用于兌現成本節超工資,21%用于兌現績效考核工資。其中工作量工資與車間煤量或者檢修工時掛鉤,采用定額、定價的方式進行結算。成本節超工資是根據以往歷史消耗數據和經驗制定噸煤消耗材料指標,月底按照節超的比例兌現。消耗材料包括介質藥劑,電耗以及備件和日常消耗品。績效考核工資是根據績效考核分數進行分配。考核制度的制定更加細化,有操作性。

三、兩種方案的數值分析比較

下面就以2017年6月份采用兩種績效分配方案得到的績效工資數據進行分析比較。

(一)基本數據分析

對兩組數據進行基本數據分析如表1所示。

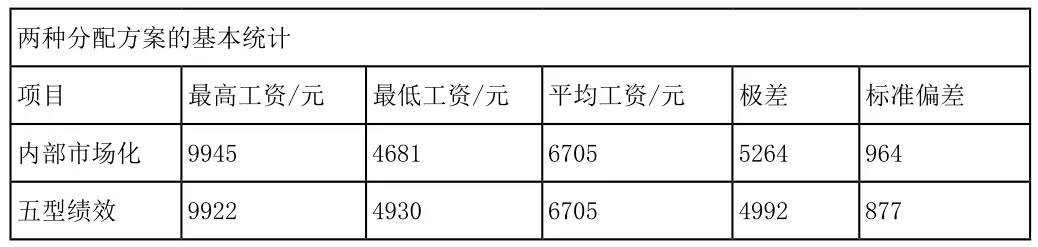

表1.兩種分配方案基本數據分析表

從表1中可以看出內部市場化分配方案的極值和標準偏差均大于五型績效分配方案,所以說內部市場化使員工的工資差距拉大。

(二)分位數統計分析

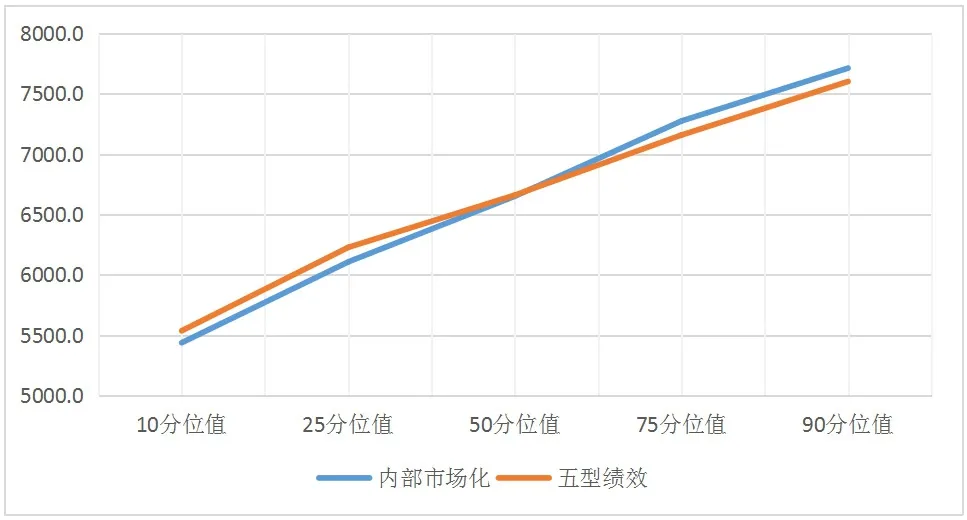

兩種分配方案的分位統計表繪制成折線圖如圖1所示。

圖1.分位統計折線圖

從圖1中可以看出兩種分配方案比較后發現,內部市場化分配方案中,25分位以下分位值小而75分位以上分位值大,這說明市場的低端水平更低而高端水平更高,市場或績效工資差距比五型績效大。

觀察發現兩者的趨勢基本吻合,這說明內部市場化分配方案并沒有破壞原有市場的公平性和競爭性。

(三)基尼系數計算分析

基尼系數本是意大利經濟學家基尼在洛倫茲曲線的基礎上提出的反映社會收入分配差異程度的指標。設實際收入分配曲線和收入分配絕對平等曲線之間的面積為A,實際收入分配曲線右下方的面積為B。并以A除以(A+B)的商表示不平等程度。這個數值被稱為基尼系數或稱洛倫茨系數。如果A為零,基尼系數為零,表示收入分配完全平等;如果B為零則系數為1,收入分配絕對不平等。收入分配越是趨向平等,洛倫茨曲線的弧度越小,基尼系數也越小,反之,收入分配越是趨向不平等,洛倫茨曲線的弧度越大,那么基尼系數也越大。我們這里引進基尼系數是為了分析兩種分配方案的活力,也就是說進一步分析分配方案的激勵作用。

由于基尼系數的計算有多中方法,本文通過近似梯形累加法和得到曲線方程后積分兩種方式計算。下面就以內部市場化分配方案為例說明基尼系數的計算。

1.近似梯形累加法計算

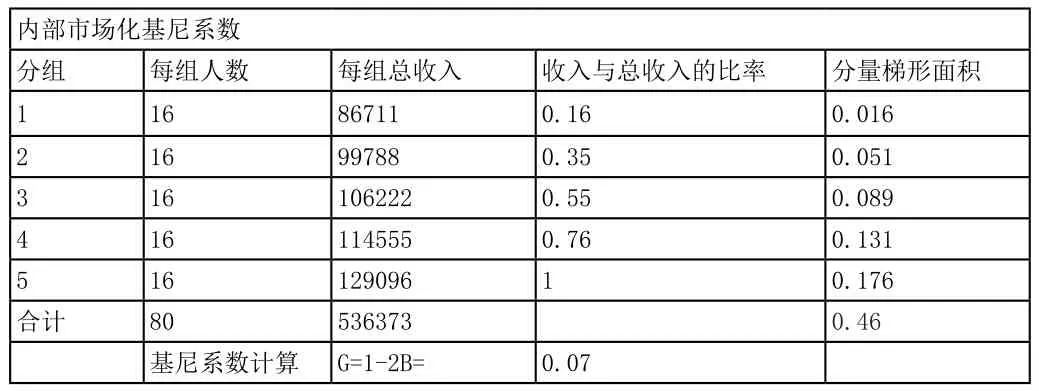

這種計算方法是將洛倫茲曲線部分劃分為幾個梯形,然后累加近似地計算出曲線面積B,然后計算出基尼系數G。因為G=A/A+B,而A+B=0.5,所以G=2A=2(0.5-B)=1-2B。內部市場化分配方案的基尼系數計算如下表2所示。

表2.近似梯形法計算基尼系數表

按同樣方法計算出五型績效的基尼系數為0.06,可以看出內部市場化績效分配更具有激勵作用和動力。但是由于數值較小,為了消除數據處理的誤差,下面采用回歸曲線積分法進形計算驗證。

2.回歸曲線積分法計算基尼系數

這種方法是首先利用員工數據點圖回歸得到曲線表達式,然后積分計算曲面面積B。

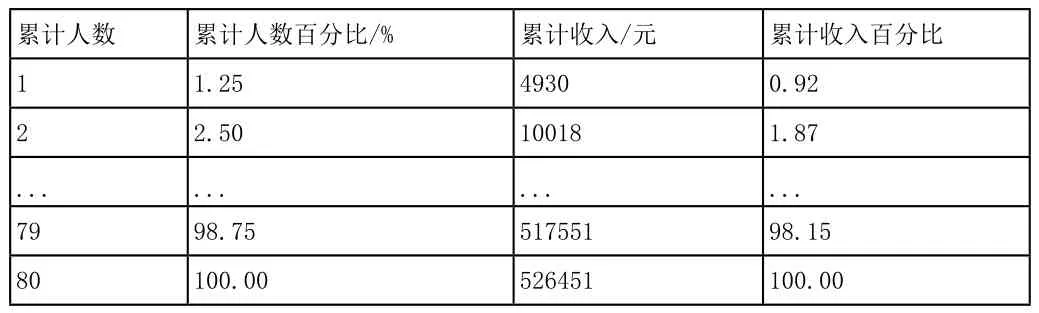

表3.內部市場化繪制洛倫茲曲線用表

利用表3中的數據繪制繪制洛倫茲曲線,對洛倫茲曲線進行回歸分析得到分析函數表達式為

所以, G=2A=2(0.5-B)=1-2B=1-2*0.48=0.04,用同樣的方法對五型績效分析計算,得到五型績效的基尼系數為0.03。

采用兩種方法基尼系數發現,內部市場化的基尼系數均大于五型績效。這說明內部市場化績效分配方案使得分配進一步不平均,有利于打破現在績效分配的通病和自古以來大家的觀念——“平均主義”。

四、總結與建議

通過以上論述和分析我們發現,五型績效和內部市場化績效分配方案都是比較科學、公正、合理的分配方式,都保持了分配的公平性和競爭性。通過兩者的比較可以得出,內部市場化績效分配方案能進一步激勵員工,讓員工清晰地知道自己的工資與工作量、所用各種材料消耗和成本以及各項具體的考核指標的對應關系,因而能在日常工作中自發地多完成工作量,節約成本,關注各項生產經營指標,樹立經營者的意識,從而讓企業內部的活力進一步提升,實現降本增效,提質挖潛的作用。

一種好的績效分配方案不僅能很好地激勵員工出色地完成工作任務,而且創造出了公平競爭的企業環境,讓員工認識到自己的努力和付出能得到相對應的酬勞,從而激發員工工作的積極性和創造力。我們在設計和實施績效分配時應該摒棄平均的觀念,因為平均不僅會讓工作能力差或者工作態度消極的員工有了滋養的溫床,而且會給那些工作能力強、熱情高的優秀員工帶來不公平和抑制。因此績效分配方案要保證公平性和競爭性。適當拉開收入差距,保證績效分配的活力和激勵性。

[1]宋文革.持續優化經營管理水平 建設效益型洗選加工企業[J].煤炭加工與綜合利用,2017, (S1) :1- 3.

[2]汪純孝,伍曉奕,謝禮珊.企業薪酬管理公平性對員工工作績效的影響[J].中山大學學報,2006, (3) :103-108.

[3]盛運華,趙宏中.績效管理作用及績效考核體系研究[J].武漢理工大學學報,2002, ( 2):92-94.

[4]龔紅娥.基尼系數及其實際應用[J].市場與人口分析,2002, (6):35-40.

[5]張建華.一種簡便易用的基尼系數計算方法[J].山西農業大學學報,2007, (3):276- 277.

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

消費導刊(2018年10期)2018-08-20 02:57:14

消費導刊(2017年24期)2018-01-31 01:29:20

中國衛生(2015年1期)2015-11-16 01:06:02

俄羅斯問題研究(2012年1期)2012-03-25 09:54:50